美聯儲轉向!債市釋放關鍵信號,投資者集體押注“就業衰退”

2025-10-23 16:35:29

美債收益率持續下行,似乎表明投資者已精準捕捉到美聯儲主席鮑威爾釋放的政策信號——在當前的貨幣政策決策天平上,就業狀況的權重已明顯超過通脹表現。

儘管美股屢創新高、信用利差不斷收窄、通脹仍處高位,但美債收益率卻不升反降。這種看似矛盾的市場表現,折射出投資者正在形成一種共識:對勞動力市場的擔憂正在主導貨幣政策走向。

這種共識可能引發自我強化的反饋循環——就業市場憂慮壓低了收益率,而收益率的下降又加劇了對經濟放緩的擔憂,進而對收益率形成持續的下行壓力。在這種循環機制下,任何關於就業市場的負面消息都可能被放大,導致市場波動加劇。

週四(10月23日)美國政府停擺已進入第23天,參議院先後12次否決臨時撥款決議,政治僵局仍無緩解跡象。在停擺期間,官方經濟數據全面缺失,使得本週五即將公佈的消費者物價指數(CPI)成為市場矚目的焦點。然而,這個備受期待的數據可能無法提供投資者真正需要的信息。

市場預期,9月核心通脹率將維持在3.1%的水平,這較美聯儲2%的通脹目標高出逾一個百分點。值得關注的是,近五年來,核心CPI同比漲幅幾乎每個月都站在3%或以上的高位。

然而,債券市場對此可能反應冷淡。兩年期美債收益率上週跌至2022年8月以來最低水平,反映出市場預期美聯儲將在下週會議、12月及明年繼續降息。

10年期美債收益率也已跌破4%關口,週二創下一年多來最低收盤水平。這些跡象表明,即便通脹數據超出預期,也難以扭轉收益率的下行趨勢。債市的技術面表現顯示,投資者已經對未來經濟前景形成了相對一致的悲觀預期。

(圖:美國10年期國債收益率創2024年10月3日以來最低收盤水平)

在政府停擺、官方數據缺位的情況下,投資者只能依靠自身對經濟前景的研判來填補信息真空。而最令市場憂心忡忡的,莫過於就業增長勢頭的急劇放緩。儘管就業崗位增長大幅減速的現象,迄今為止主要被勞動力供給收縮所抵消,但這一趨勢依然令人不安。

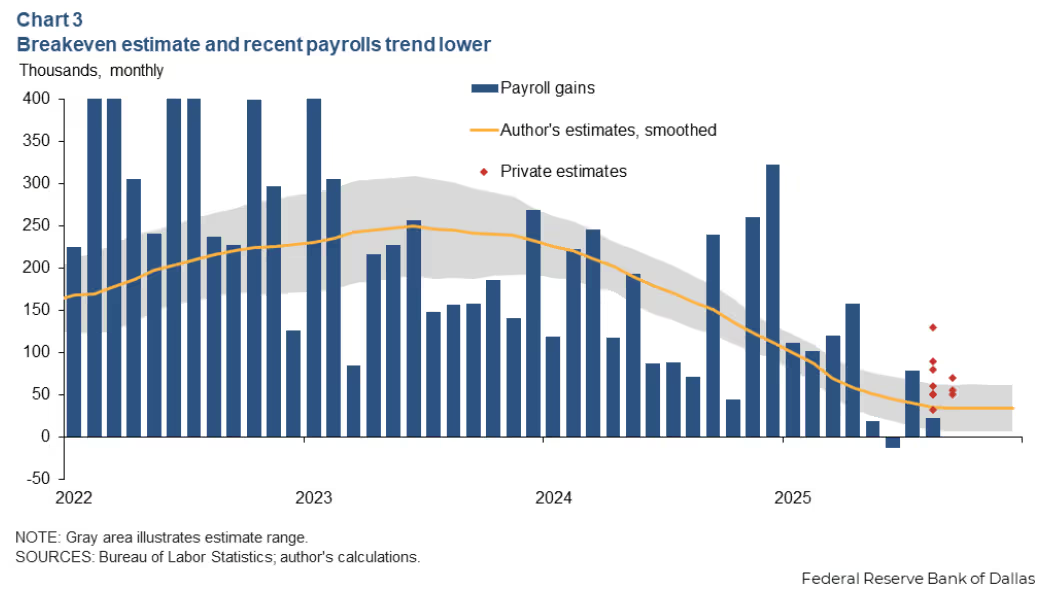

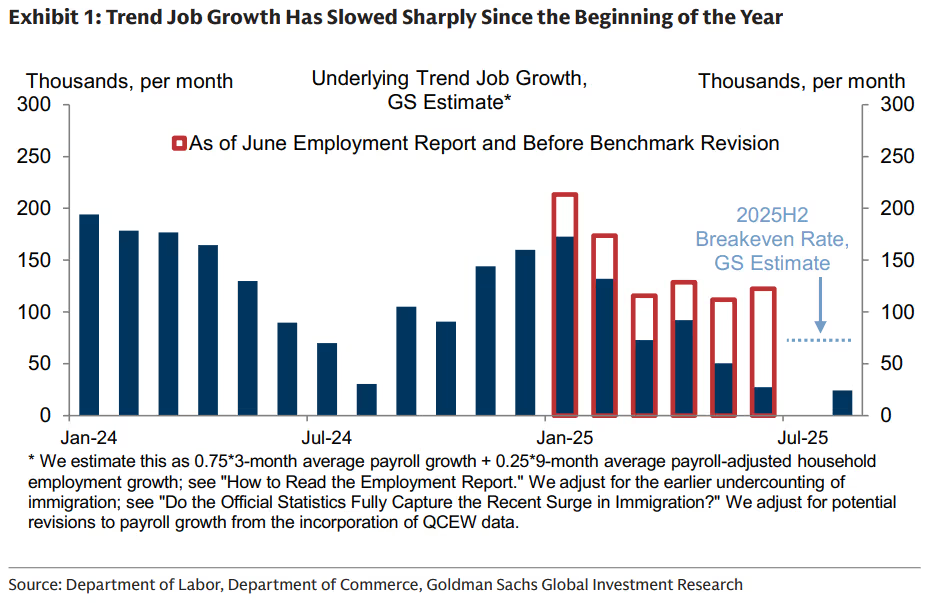

高盛經濟學家本週系統闡述了就業增長快速萎縮的五大成因:移民流入放緩、政府招聘與資金縮減、人工智能技術應用普及、關税成本與貿易不確定性上升,以及宏觀經濟增長風險加劇。據其測算,當前潛在趨勢就業增長已降至每月僅2.5萬人,較1月份預測大幅減少約12.5萬人。

(圖:就業平衡點與增長趨勢持續下修)

這一數字也遠低於維持失業率穩定所需的“損益平衡”水平——高盛估計約為每月7.5萬人。值得注意的是,這還只是平衡估算區間的上沿。達拉斯聯儲經濟學家Anton Cheremukhin的估算更為保守,認為平衡水平僅在3萬人左右,遠低於兩年前約25萬的估計值。

問題的關鍵在於,較低的就業增長平衡水平雖然有助於抑制失業率過快上升,但也掩蓋了勞動力市場內在的脆弱性。在這種緊繃狀態下,任何微小的負面衝擊都可能讓本就微弱的淨就業增長轉為負值。這種脆弱性使得勞動力市場對外部衝擊的抵禦能力大幅降低。

(圖:趨勢就業增長自年初以來大幅放緩)

美聯儲顯然已意識到這一風險。鮑威爾主席上月明確表示,儘管通脹仍高於2%的目標,但對勞動力市場快速惡化的擔憂促使美聯儲決定重啓降息週期。這一表態標誌着美聯儲政策框架的重要轉變,就業市場的穩定已成為比通脹控制更優先的政策目標。

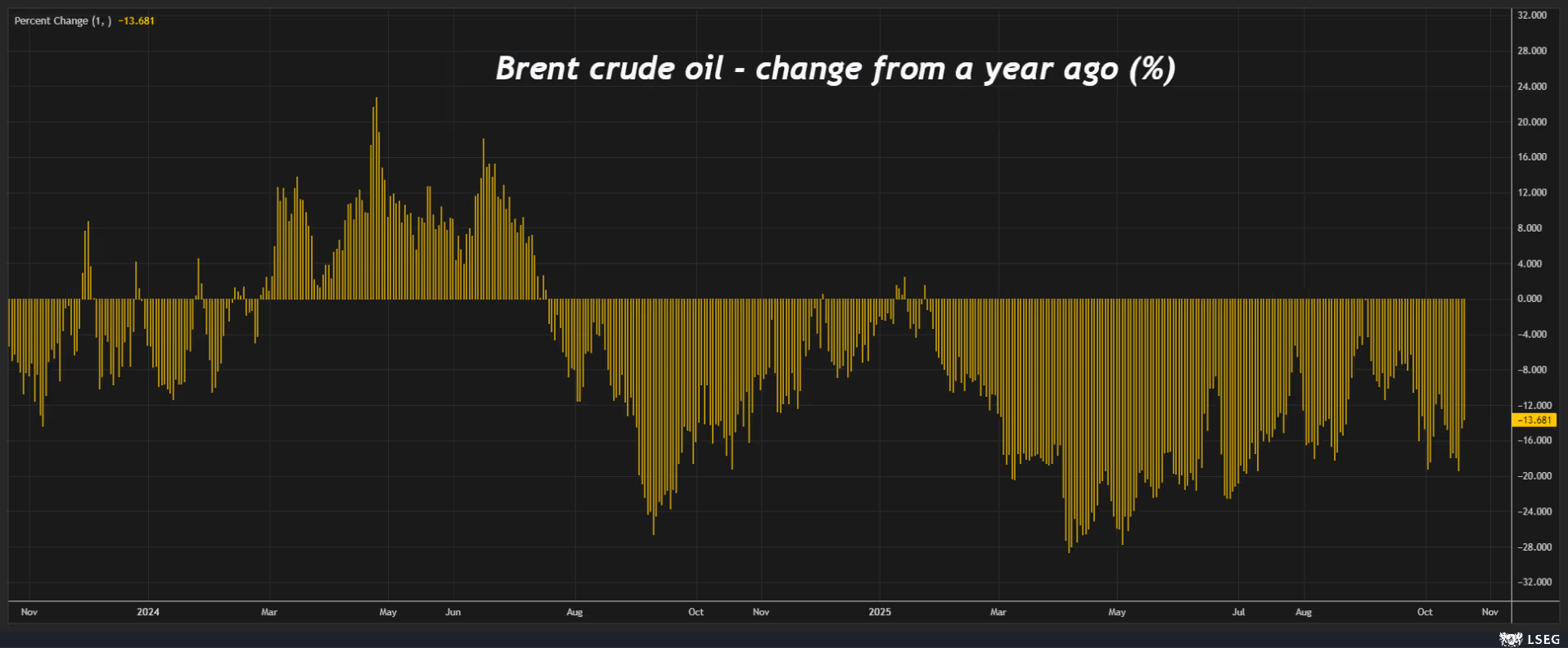

此外,美聯儲與投資者可能還有其他理由對依然高企的通脹率保持“視而不見”的態度。油市傳遞的信號就是其中之一。雖然原油價格與通脹的關聯度已不及往昔,但其指示作用仍不可忽視。當前油價在五個月低點(60.05美元/桶)附近上方震盪,布倫特原油價格約每桶65.10美元,較去年同期下跌約15%。

(圖:布倫特原油價格同比變動(%))

包括國際能源署(IEA)在內的大多數能源分析師預測,由於供給增加與需求疲軟的雙重壓力,未來一年原油市場將持續處於供需失衡狀態。歐亞集團分析師更是判斷,到今年年底,這種過剩格局可能將油價打壓至每桶55美元,創下五年新低。

温和的油價全年持續對通脹構成下行壓力。儘管更便宜的原油價格本身不足以讓通脹迴歸2%的政策目標,但這確實是解釋為何美聯儲和投資者將關注焦點從通脹轉向搖搖欲墜的勞動力市場的另一個關鍵因素。油價的持續走弱,為美聯儲的政策轉向提供了更多操作空間和理論依據。

北京時間16:32,布倫特原油連續現報65.13美元/桶。

儘管美股屢創新高、信用利差不斷收窄、通脹仍處高位,但美債收益率卻不升反降。這種看似矛盾的市場表現,折射出投資者正在形成一種共識:對勞動力市場的擔憂正在主導貨幣政策走向。

這種共識可能引發自我強化的反饋循環——就業市場憂慮壓低了收益率,而收益率的下降又加劇了對經濟放緩的擔憂,進而對收益率形成持續的下行壓力。在這種循環機制下,任何關於就業市場的負面消息都可能被放大,導致市場波動加劇。

債市對通脹數據反應冷淡

週四(10月23日)美國政府停擺已進入第23天,參議院先後12次否決臨時撥款決議,政治僵局仍無緩解跡象。在停擺期間,官方經濟數據全面缺失,使得本週五即將公佈的消費者物價指數(CPI)成為市場矚目的焦點。然而,這個備受期待的數據可能無法提供投資者真正需要的信息。

市場預期,9月核心通脹率將維持在3.1%的水平,這較美聯儲2%的通脹目標高出逾一個百分點。值得關注的是,近五年來,核心CPI同比漲幅幾乎每個月都站在3%或以上的高位。

然而,債券市場對此可能反應冷淡。兩年期美債收益率上週跌至2022年8月以來最低水平,反映出市場預期美聯儲將在下週會議、12月及明年繼續降息。

就業市場隱憂浮現

10年期美債收益率也已跌破4%關口,週二創下一年多來最低收盤水平。這些跡象表明,即便通脹數據超出預期,也難以扭轉收益率的下行趨勢。債市的技術面表現顯示,投資者已經對未來經濟前景形成了相對一致的悲觀預期。

(圖:美國10年期國債收益率創2024年10月3日以來最低收盤水平)

在政府停擺、官方數據缺位的情況下,投資者只能依靠自身對經濟前景的研判來填補信息真空。而最令市場憂心忡忡的,莫過於就業增長勢頭的急劇放緩。儘管就業崗位增長大幅減速的現象,迄今為止主要被勞動力供給收縮所抵消,但這一趨勢依然令人不安。

高盛經濟學家本週系統闡述了就業增長快速萎縮的五大成因:移民流入放緩、政府招聘與資金縮減、人工智能技術應用普及、關税成本與貿易不確定性上升,以及宏觀經濟增長風險加劇。據其測算,當前潛在趨勢就業增長已降至每月僅2.5萬人,較1月份預測大幅減少約12.5萬人。

(圖:就業平衡點與增長趨勢持續下修)

這一數字也遠低於維持失業率穩定所需的“損益平衡”水平——高盛估計約為每月7.5萬人。值得注意的是,這還只是平衡估算區間的上沿。達拉斯聯儲經濟學家Anton Cheremukhin的估算更為保守,認為平衡水平僅在3萬人左右,遠低於兩年前約25萬的估計值。

勞動力市場脆弱性加劇

問題的關鍵在於,較低的就業增長平衡水平雖然有助於抑制失業率過快上升,但也掩蓋了勞動力市場內在的脆弱性。在這種緊繃狀態下,任何微小的負面衝擊都可能讓本就微弱的淨就業增長轉為負值。這種脆弱性使得勞動力市場對外部衝擊的抵禦能力大幅降低。

(圖:趨勢就業增長自年初以來大幅放緩)

美聯儲顯然已意識到這一風險。鮑威爾主席上月明確表示,儘管通脹仍高於2%的目標,但對勞動力市場快速惡化的擔憂促使美聯儲決定重啓降息週期。這一表態標誌着美聯儲政策框架的重要轉變,就業市場的穩定已成為比通脹控制更優先的政策目標。

油價走勢提供額外佐證

此外,美聯儲與投資者可能還有其他理由對依然高企的通脹率保持“視而不見”的態度。油市傳遞的信號就是其中之一。雖然原油價格與通脹的關聯度已不及往昔,但其指示作用仍不可忽視。當前油價在五個月低點(60.05美元/桶)附近上方震盪,布倫特原油價格約每桶65.10美元,較去年同期下跌約15%。

(圖:布倫特原油價格同比變動(%))

包括國際能源署(IEA)在內的大多數能源分析師預測,由於供給增加與需求疲軟的雙重壓力,未來一年原油市場將持續處於供需失衡狀態。歐亞集團分析師更是判斷,到今年年底,這種過剩格局可能將油價打壓至每桶55美元,創下五年新低。

温和的油價全年持續對通脹構成下行壓力。儘管更便宜的原油價格本身不足以讓通脹迴歸2%的政策目標,但這確實是解釋為何美聯儲和投資者將關注焦點從通脹轉向搖搖欲墜的勞動力市場的另一個關鍵因素。油價的持續走弱,為美聯儲的政策轉向提供了更多操作空間和理論依據。

北京時間16:32,布倫特原油連續現報65.13美元/桶。

- 風險提示及免責條款

- 市場有風險,投資需謹慎。本文內容僅提供參考,不構成個人投資建議,也未考慮到某些用户特殊的投資目標,財務狀況或其他需要。據此投資,責任自負。