市場正在“背叛”美聯儲!美債反水,黃金美元暗戰升級

2025-10-27 18:41:37

週一(10月27日),美債收益率、美債與現貨黃金市場呈現出明顯的輪動跡象。10年期美債收益率指數在重新站上4%關口,這反映出市場對美聯儲本週降息預期的微妙調整。與此同時,美元指數在98.7860附近徘徊,日內微跌0.14%,顯示出避險資金的短暫流出。現貨黃金則承壓下行,日內波動加劇。

整體而言,美聯儲政策會議臨近之際,勞動力市場數據延遲發佈疊加貿易摩擦的迴響,推動了債市與匯市的短期分化。知名機構的分析師指出,這種格局源於通脹數據超預期温和,但潛在的地緣風險和政治噪音仍舊在外圍攪動資金流向。需密切留意本週美聯儲的表態信號,這將直接放大債市傳導效應。

債市本週的焦點無疑落在美聯儲的決策上。市場普遍預期美聯儲將在週三會議上實施0.25個百分點的降息,將政策利率區間調整至3.75%-4.00%,這是年內第二次類似動作,旨在緩衝勞動力市場的進一步冷卻跡象。攀升的失業保險申請數據暗示需求端持續疲軟,儘管政府關門導致多數官方統計(如8月失業率4.3%)延後發佈,但這並未削弱寬鬆共識。更為關鍵的是,上月會議聲明中嵌入的“額外調整”表述,被美聯儲副主席米歇爾·鮑曼特別強調為未來降息的鋪墊,分析師認為美聯儲不會輕易修改這一措辭,以避免過早釋放鴿派信號。

然而,債市收益率的日內回升暴露了內部的分歧。10年期美債收益率從3.989的中軌位置反彈至4.025,布林帶上軌4.044已近在咫尺,下軌3.934則提供短期支撐。MACD指標顯示DIFF為0.010,DEA為0.003,柱狀線小幅轉正至-0.007附近,暗示短期動能從下行轉為中性偏多。這與隔夜頭條相呼應:特朗普與東南亞國家(如馬來西亞、柬埔寨、泰國和越南)敲定的貿易協議,涉及部分產品關税豁免換取美方商品採購承諾,雖緩解了部分貿易不確定性,但也引發了對通脹路徑的重新審視。9月消費者物價指數年率僅升至3%,低於預期,這本應強化降息預期,卻因關税言論的餘波而生變。知名機構經濟學家觀察到,美聯儲內部對進一步寬鬆的謹慎聲音漸起,多位決策者擔憂通脹長期高於2%目標,新增理事斯蒂芬·米蘭可能在本週再度投下異議,支持更大步幅的0.50%降息。

從基本面看,債市的上行壓力還源於外圍事件。低油價環境下,華盛頓對俄烏局勢的制裁力度加碼,針對莫斯科兩大能源生產商的動作雖未直接衝擊債市,但強化了全球供給過剩的敍事,進一步壓低了通脹溢價預期。阿根廷總統哈維爾·米萊的選舉勝利,也為新興市場注入一絲改革樂觀,但對美債的直接影響有限。技術層面,2年期與10年期收益率曲線斜率從52.2個基點收窄至49.9-53.1區間,5年期至30年期則在97.7-99.1區間震盪,整體曲線趨平跡象初現,這往往預示着政策轉向的臨界點。需注意週一晚些時候的耐用品訂單數據(預期環比+0.5%)和達拉斯聯儲德州製造業指數(前值-8.7),若超預期,可能進一步推升收益率曲線。

債市的日內成交活躍,TYZ25合約量達279k,高於近期均值,塊交易暫無,但11:30的260億美元6個月期國債拍賣和690億美元2年期國債招標,將測試市場對短端收益率的消化能力。13:00的860億美元13週期國債和700億美元5年期國債拍賣,則可能放大長端波動。總體上,美債收益率的回暖並非孤立,而是美聯儲溝通策略調整的前奏——機構預計本週會議將討論結束量化緊縮(QT)的時機,或在本月內啓動,這將為收益率提供下行緩衝,但短期內政治壓力(如特朗普陣營對低利率的公開呼籲)或維持上行動能。

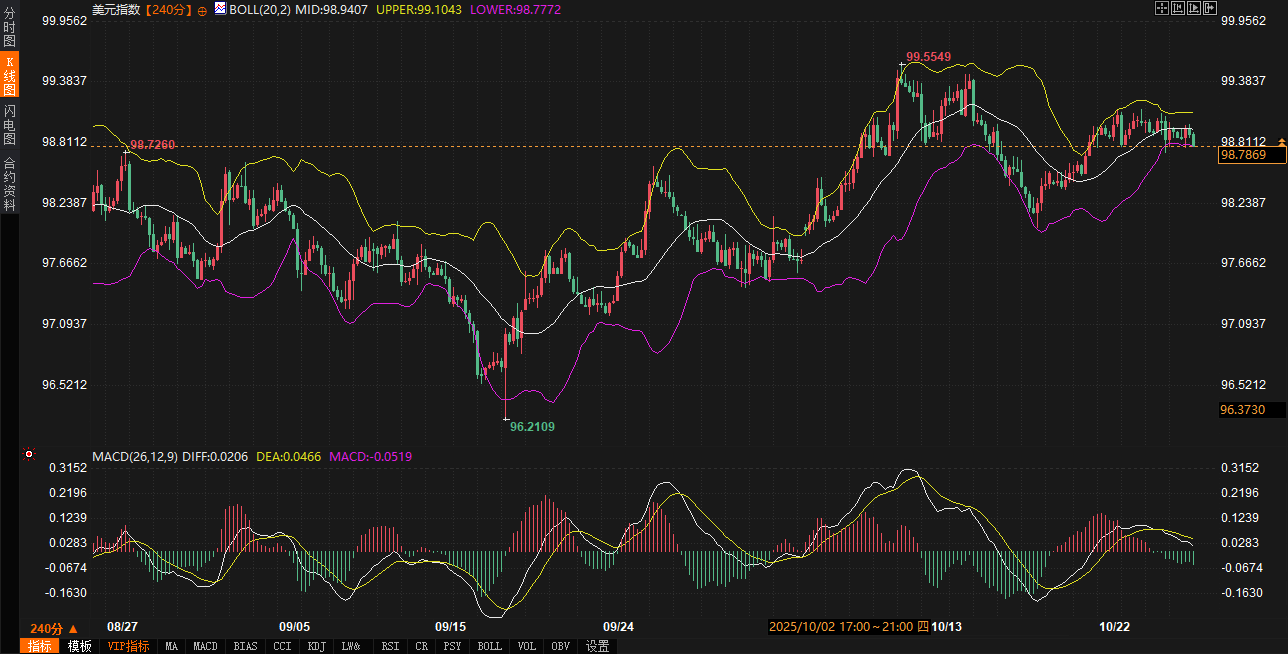

美元指數的日內微跌,與債市收益率的回升形成了鮮明對比,這正是債匯聯動機制的典型體現。240分鐘圖上,美元指數報價98.7860,布林帶中軌98.9408提供阻力,上軌99.1040尚未觸及,下軌98.7777則已成為即時支撐。MACD指標DIFF為0.0208,DEA為0.0466,柱狀線-0.0517顯示下行動能雖放緩,但尚未逆轉,暗示指數正處於下軌反彈的邊緣。美聯儲降息預期本應支撐美元的相對強勢,但勞動力市場數據的延遲和貿易協議的樂觀情緒,已促使資金從美元資產外溢至權益和商品領域。

從債市角度審視,10年期收益率的0.52%漲幅直接侵蝕了美元的利差吸引力。收益率曲線趨平往往削弱美元的避險溢價,尤其在通脹數據温和的背景下——9月CPI年率3%的讀數,將關税言論引發的價格壓力擔憂置於次要位置,卻也暴露了美聯儲內部的分裂:部分決策者呼籲12月降息需視數據而定,而領導層傾向於保持選項開放,避免過早鎖定路徑。知名機構如德銀經濟學家指出,鮑威爾在本週新聞發佈會中不會預先承諾年底行動,這將放大美元的短期不確定性。外圍因素進一步加劇了這一傳導:特朗普關税言論雖未詳述細節,但已點燃市場對全球貿易格局的擔憂,疊加東南亞貿易協議的局部利好,美元指數面臨多空拉鋸。

技術面而言,美元指數自上週高點99.10回落,RSI(14)在45附近徘徊,顯示超賣跡象漸消,但若跌破98.77下軌,恐測試98.50的月內低點支撐。成交量方面,隔夜權益市場反彈(受貿易樂觀驅動)與安全資產退潮相呼應,美元的日內跌幅雖有限,卻反映出資金向新興市場(如阿根廷改革預期)的分流。俄烏局勢下的能源制裁,也間接壓低了美元的商品貨幣對沖需求。這種債市主導的美元波動,類似於2019年曲線倒掛期,但當前寬鬆路徑更明確,預計本週耐用品數據若疲軟,將強化美元的下行壓力。

值得一提的是,美聯儲的溝通重塑也在悄然影響美元路徑。機構分析師預計,本週會議將就利率路徑指引展開辯論,或引入更靈活的“數據依賴”框架,這可能短期內抑制美元反彈。結合2年期收益率的3.501%(日內區間3.499%-3.512%),短端債市的上行已開始蠶食美元的融資成本優勢,推動歐元和日元等主要貨幣的相對走強。

現貨黃金的日內下挫,與債市回暖的節奏高度同步,這凸顯了債市作為避險鏈條中樞的傳導作用。240分鐘圖報價4044.33,下跌1.67%,布林帶中軌4094.32已成為上方壓力,上軌4154.05遙遠,下軌4034.56則守住關鍵防線。MACD指標DIFF-30.67,DEA-27.73,柱狀線-5.85延續下行,動能雖趨緩但未見金叉跡象,暗示黃金正處於調整中的下軌測試階段。美聯儲降息預期本該提振黃金的零息資產屬性,但債收益率的反彈迅速抽走了部分避險資金,貿易協議的樂觀噪音進一步壓制了金價的上漲空間。

基本面驅動下,黃金的走勢深受債市波動影響。10年期收益率重返4%上方,直接抬升了持有黃金的機會成本,市場對美聯儲“額外調整”的共識雖穩固,但內部異議(如米蘭理事的鷹派立場)和政治壓力(如對低利率的外部呼籲)製造了不確定性。9月通脹數據温和(年率3%)緩解了關税言論的即時衝擊,卻也讓投資者質疑黃金作為通脹對沖的有效性——知名機構評論員指出,黃金的避險敍事在低通脹環境中“過度解讀”,其對價格波動的敏感度遠低於預期。這與隔夜權益反彈相符:貿易樂觀情緒下,安全資產退潮,黃金日內承壓1.67%。

技術層面,黃金自本月高點4160回落,斐波那契38.2%回撤位4050已近,Stoch(14,3,3)在20下方超賣,預示短期反彈潛力。但債市的傳導效應不容忽視:收益率曲線的扁平化往往放大黃金的波動率,尤其當短端債(如2年期3.501%)上行時,資金更傾向於輪動至收益率資產。俄烏局勢的能源制裁雖強化了全球不確定性,但低油價的供給過剩敍事,削弱了黃金的地緣溢價。阿根廷選舉的改革信號,也分散了新興市場避險需求。

黃金的債市依賴性在當前環境下尤為突出。布林帶下軌4034.56若失守,恐加速至4000整數關口的測試;反之,若美聯儲週三釋放更明確的寬鬆信號,收益率回落將迅速傳導至黃金的多頭動能。隔夜成交顯示,黃金期貨量温和,機構定位偏空,但本週拍賣序列(尤其是5年期國債)可能引發債金聯動波動。

展望未來2-3日,美債收益率有望在美聯儲會議前後維持4.00%-4.05%窄幅震盪,若鮑威爾新聞發佈會強調數據依賴,收益率或進一步上探4.04上軌,曲線扁平化趨勢延續。美元指數則受債市牽引,預計在98.50-99.10區間內築底,若耐用品數據疲軟,指數恐下探下軌98.77附近,短線動能偏弱。現貨黃金的債市避險傳導將持續主導,報價或在4030-4060間波動,下軌4034.56的守住成關鍵,若收益率曲線陡峭度意外收窄,金價反彈空間將打開。整體輪動中,貿易噪音和政策信號的交織,將放大市場分歧,但寬鬆路徑的錨定或限制極端波動。

整體而言,美聯儲政策會議臨近之際,勞動力市場數據延遲發佈疊加貿易摩擦的迴響,推動了債市與匯市的短期分化。知名機構的分析師指出,這種格局源於通脹數據超預期温和,但潛在的地緣風險和政治噪音仍舊在外圍攪動資金流向。需密切留意本週美聯儲的表態信號,這將直接放大債市傳導效應。

債市回暖:美聯儲降息路徑或面臨阻力

債市本週的焦點無疑落在美聯儲的決策上。市場普遍預期美聯儲將在週三會議上實施0.25個百分點的降息,將政策利率區間調整至3.75%-4.00%,這是年內第二次類似動作,旨在緩衝勞動力市場的進一步冷卻跡象。攀升的失業保險申請數據暗示需求端持續疲軟,儘管政府關門導致多數官方統計(如8月失業率4.3%)延後發佈,但這並未削弱寬鬆共識。更為關鍵的是,上月會議聲明中嵌入的“額外調整”表述,被美聯儲副主席米歇爾·鮑曼特別強調為未來降息的鋪墊,分析師認為美聯儲不會輕易修改這一措辭,以避免過早釋放鴿派信號。

然而,債市收益率的日內回升暴露了內部的分歧。10年期美債收益率從3.989的中軌位置反彈至4.025,布林帶上軌4.044已近在咫尺,下軌3.934則提供短期支撐。MACD指標顯示DIFF為0.010,DEA為0.003,柱狀線小幅轉正至-0.007附近,暗示短期動能從下行轉為中性偏多。這與隔夜頭條相呼應:特朗普與東南亞國家(如馬來西亞、柬埔寨、泰國和越南)敲定的貿易協議,涉及部分產品關税豁免換取美方商品採購承諾,雖緩解了部分貿易不確定性,但也引發了對通脹路徑的重新審視。9月消費者物價指數年率僅升至3%,低於預期,這本應強化降息預期,卻因關税言論的餘波而生變。知名機構經濟學家觀察到,美聯儲內部對進一步寬鬆的謹慎聲音漸起,多位決策者擔憂通脹長期高於2%目標,新增理事斯蒂芬·米蘭可能在本週再度投下異議,支持更大步幅的0.50%降息。

從基本面看,債市的上行壓力還源於外圍事件。低油價環境下,華盛頓對俄烏局勢的制裁力度加碼,針對莫斯科兩大能源生產商的動作雖未直接衝擊債市,但強化了全球供給過剩的敍事,進一步壓低了通脹溢價預期。阿根廷總統哈維爾·米萊的選舉勝利,也為新興市場注入一絲改革樂觀,但對美債的直接影響有限。技術層面,2年期與10年期收益率曲線斜率從52.2個基點收窄至49.9-53.1區間,5年期至30年期則在97.7-99.1區間震盪,整體曲線趨平跡象初現,這往往預示着政策轉向的臨界點。需注意週一晚些時候的耐用品訂單數據(預期環比+0.5%)和達拉斯聯儲德州製造業指數(前值-8.7),若超預期,可能進一步推升收益率曲線。

債市的日內成交活躍,TYZ25合約量達279k,高於近期均值,塊交易暫無,但11:30的260億美元6個月期國債拍賣和690億美元2年期國債招標,將測試市場對短端收益率的消化能力。13:00的860億美元13週期國債和700億美元5年期國債拍賣,則可能放大長端波動。總體上,美債收益率的回暖並非孤立,而是美聯儲溝通策略調整的前奏——機構預計本週會議將討論結束量化緊縮(QT)的時機,或在本月內啓動,這將為收益率提供下行緩衝,但短期內政治壓力(如特朗普陣營對低利率的公開呼籲)或維持上行動能。

美元承壓:債市傳導下的資金外溢

美元指數的日內微跌,與債市收益率的回升形成了鮮明對比,這正是債匯聯動機制的典型體現。240分鐘圖上,美元指數報價98.7860,布林帶中軌98.9408提供阻力,上軌99.1040尚未觸及,下軌98.7777則已成為即時支撐。MACD指標DIFF為0.0208,DEA為0.0466,柱狀線-0.0517顯示下行動能雖放緩,但尚未逆轉,暗示指數正處於下軌反彈的邊緣。美聯儲降息預期本應支撐美元的相對強勢,但勞動力市場數據的延遲和貿易協議的樂觀情緒,已促使資金從美元資產外溢至權益和商品領域。

從債市角度審視,10年期收益率的0.52%漲幅直接侵蝕了美元的利差吸引力。收益率曲線趨平往往削弱美元的避險溢價,尤其在通脹數據温和的背景下——9月CPI年率3%的讀數,將關税言論引發的價格壓力擔憂置於次要位置,卻也暴露了美聯儲內部的分裂:部分決策者呼籲12月降息需視數據而定,而領導層傾向於保持選項開放,避免過早鎖定路徑。知名機構如德銀經濟學家指出,鮑威爾在本週新聞發佈會中不會預先承諾年底行動,這將放大美元的短期不確定性。外圍因素進一步加劇了這一傳導:特朗普關税言論雖未詳述細節,但已點燃市場對全球貿易格局的擔憂,疊加東南亞貿易協議的局部利好,美元指數面臨多空拉鋸。

技術面而言,美元指數自上週高點99.10回落,RSI(14)在45附近徘徊,顯示超賣跡象漸消,但若跌破98.77下軌,恐測試98.50的月內低點支撐。成交量方面,隔夜權益市場反彈(受貿易樂觀驅動)與安全資產退潮相呼應,美元的日內跌幅雖有限,卻反映出資金向新興市場(如阿根廷改革預期)的分流。俄烏局勢下的能源制裁,也間接壓低了美元的商品貨幣對沖需求。這種債市主導的美元波動,類似於2019年曲線倒掛期,但當前寬鬆路徑更明確,預計本週耐用品數據若疲軟,將強化美元的下行壓力。

值得一提的是,美聯儲的溝通重塑也在悄然影響美元路徑。機構分析師預計,本週會議將就利率路徑指引展開辯論,或引入更靈活的“數據依賴”框架,這可能短期內抑制美元反彈。結合2年期收益率的3.501%(日內區間3.499%-3.512%),短端債市的上行已開始蠶食美元的融資成本優勢,推動歐元和日元等主要貨幣的相對走強。

黃金避險:債市波動下的傳導效應

現貨黃金的日內下挫,與債市回暖的節奏高度同步,這凸顯了債市作為避險鏈條中樞的傳導作用。240分鐘圖報價4044.33,下跌1.67%,布林帶中軌4094.32已成為上方壓力,上軌4154.05遙遠,下軌4034.56則守住關鍵防線。MACD指標DIFF-30.67,DEA-27.73,柱狀線-5.85延續下行,動能雖趨緩但未見金叉跡象,暗示黃金正處於調整中的下軌測試階段。美聯儲降息預期本該提振黃金的零息資產屬性,但債收益率的反彈迅速抽走了部分避險資金,貿易協議的樂觀噪音進一步壓制了金價的上漲空間。

基本面驅動下,黃金的走勢深受債市波動影響。10年期收益率重返4%上方,直接抬升了持有黃金的機會成本,市場對美聯儲“額外調整”的共識雖穩固,但內部異議(如米蘭理事的鷹派立場)和政治壓力(如對低利率的外部呼籲)製造了不確定性。9月通脹數據温和(年率3%)緩解了關税言論的即時衝擊,卻也讓投資者質疑黃金作為通脹對沖的有效性——知名機構評論員指出,黃金的避險敍事在低通脹環境中“過度解讀”,其對價格波動的敏感度遠低於預期。這與隔夜權益反彈相符:貿易樂觀情緒下,安全資產退潮,黃金日內承壓1.67%。

技術層面,黃金自本月高點4160回落,斐波那契38.2%回撤位4050已近,Stoch(14,3,3)在20下方超賣,預示短期反彈潛力。但債市的傳導效應不容忽視:收益率曲線的扁平化往往放大黃金的波動率,尤其當短端債(如2年期3.501%)上行時,資金更傾向於輪動至收益率資產。俄烏局勢的能源制裁雖強化了全球不確定性,但低油價的供給過剩敍事,削弱了黃金的地緣溢價。阿根廷選舉的改革信號,也分散了新興市場避險需求。

黃金的債市依賴性在當前環境下尤為突出。布林帶下軌4034.56若失守,恐加速至4000整數關口的測試;反之,若美聯儲週三釋放更明確的寬鬆信號,收益率回落將迅速傳導至黃金的多頭動能。隔夜成交顯示,黃金期貨量温和,機構定位偏空,但本週拍賣序列(尤其是5年期國債)可能引發債金聯動波動。

展望:債匯金輪動加劇,短期分歧或主導

展望未來2-3日,美債收益率有望在美聯儲會議前後維持4.00%-4.05%窄幅震盪,若鮑威爾新聞發佈會強調數據依賴,收益率或進一步上探4.04上軌,曲線扁平化趨勢延續。美元指數則受債市牽引,預計在98.50-99.10區間內築底,若耐用品數據疲軟,指數恐下探下軌98.77附近,短線動能偏弱。現貨黃金的債市避險傳導將持續主導,報價或在4030-4060間波動,下軌4034.56的守住成關鍵,若收益率曲線陡峭度意外收窄,金價反彈空間將打開。整體輪動中,貿易噪音和政策信號的交織,將放大市場分歧,但寬鬆路徑的錨定或限制極端波動。

- 風險提示及免責條款

- 市場有風險,投資需謹慎。本文內容僅提供參考,不構成個人投資建議,也未考慮到某些用户特殊的投資目標,財務狀況或其他需要。據此投資,責任自負。