Thị trường đang "phản bội" Cục Dự trữ Liên bang! Trái phiếu kho bạc Hoa Kỳ đang quay lưng lại với đồng đô la, và cuộc chiến ngầm giữa vàng và đồng đô la đang leo thang.

2025-10-27 18:41:40

Vào thứ Hai (27/10), lợi suất trái phiếu kho bạc Mỹ, trái phiếu kho bạc và thị trường vàng giao ngay đã cho thấy những dấu hiệu đảo chiều rõ ràng. Chỉ số lợi suất trái phiếu kho bạc kỳ hạn 10 năm đã vượt qua mốc 4%, phản ánh sự điều chỉnh nhẹ trong kỳ vọng của thị trường về việc Cục Dự trữ Liên bang Mỹ (Fed) sẽ cắt giảm lãi suất trong tuần này. Trong khi đó, chỉ số đồng đô la Mỹ dao động quanh mức 98,7860, giảm 0,14% trong ngày, cho thấy dòng vốn đầu tư an toàn đang tạm thời rút ra. Mặt khác, vàng giao ngay chịu áp lực giảm, biến động trong ngày gia tăng.

Nhìn chung, với cuộc họp chính sách của Cục Dự trữ Liên bang đang đến gần, dữ liệu thị trường lao động bị trì hoãn và những tác động tiêu cực từ căng thẳng thương mại đã dẫn đến sự phân kỳ ngắn hạn giữa thị trường trái phiếu và thị trường ngoại hối. Các nhà phân tích tại các tổ chức uy tín cho rằng sự phân kỳ này là do dữ liệu lạm phát yếu hơn dự kiến, trong khi các rủi ro địa chính trị tiềm ẩn và những bất ổn chính trị tiếp tục ảnh hưởng đến dòng vốn ở khu vực ngoại vi. Cần đặc biệt chú ý đến các tín hiệu của Fed trong tuần này, vì chúng sẽ trực tiếp khuếch đại hiệu ứng lan truyền trên thị trường trái phiếu.

Tâm điểm của thị trường trái phiếu tuần này chắc chắn là quyết định của Cục Dự trữ Liên bang (Fed). Nhìn chung, thị trường kỳ vọng Fed sẽ thực hiện cắt giảm lãi suất 0,25 điểm phần trăm tại cuộc họp hôm thứ Tư, đưa biên độ lãi suất chính sách xuống còn 3,75%-4,00%. Đây sẽ là động thái thứ hai như vậy trong năm nay và nhằm mục đích giảm bớt bất kỳ dấu hiệu nào cho thấy thị trường lao động đang hạ nhiệt. Số đơn xin trợ cấp thất nghiệp gia tăng cho thấy nhu cầu tiếp tục suy yếu. Mặc dù việc chính phủ đóng cửa đã trì hoãn việc công bố hầu hết các số liệu thống kê chính thức (chẳng hạn như tỷ lệ thất nghiệp 4,3% trong tháng 8), nhưng điều này không làm suy yếu sự đồng thuận về việc nới lỏng chính sách. Quan trọng hơn, cụm từ "điều chỉnh bổ sung" được đưa ra trong tuyên bố họp tháng trước đã được Phó Chủ tịch Fed Michelle Bowman đặc biệt nhấn mạnh như một điềm báo trước về việc cắt giảm lãi suất trong tương lai. Các nhà phân tích tin rằng Fed sẽ không muốn thay đổi cách diễn đạt này để tránh đưa ra tín hiệu quá sớm về lập trường ôn hòa.

Tuy nhiên, sự phục hồi trong ngày của lợi suất trái phiếu đã phơi bày sự chia rẽ nội bộ. Lợi suất trái phiếu kho bạc kỳ hạn 10 năm đã phục hồi từ dải giữa là 3,989 lên 4,025, tiến gần đến giới hạn trên của Dải Bollinger là 4,044, trong khi dải dưới là 3,934 cung cấp hỗ trợ ngắn hạn. Chỉ báo MACD cho thấy DIFF là 0,010 và DEA là 0,003, với biểu đồ tần suất chuyển sang dương nhẹ gần -0,007, cho thấy sự thay đổi trong động lượng ngắn hạn từ giảm sang trung tính sang tăng giá. Điều này lặp lại các tiêu đề qua đêm: Thỏa thuận thương mại của Trump với các nước Đông Nam Á (như Malaysia, Campuchia, Thái Lan và Việt Nam), bao gồm miễn thuế đối với một số sản phẩm để đổi lấy các cam kết mua hàng của Hoa Kỳ, đã làm giảm bớt một số bất ổn thương mại nhưng cũng gây ra việc xem xét lại đường đi của lạm phát. Chỉ số giá tiêu dùng đã tăng lên mức thấp hơn dự kiến là 3% vào tháng 9, điều này lẽ ra đã củng cố kỳ vọng về việc cắt giảm lãi suất, nhưng hậu quả của lời lẽ về thuế quan đã làm thay đổi triển vọng này. Các nhà kinh tế từ các tổ chức uy tín đã nhận thấy những tiếng nói thận trọng đang ngày càng gia tăng trong Cục Dự trữ Liên bang về việc nới lỏng chính sách hơn nữa, với nhiều nhà hoạch định chính sách lo ngại rằng lạm phát sẽ duy trì trên mức mục tiêu 2% trong một thời gian dài. Thành viên hội đồng quản trị mới được bổ nhiệm Stephen Milan có thể sẽ lại bất đồng quan điểm trong tuần này và ủng hộ việc cắt giảm lãi suất sâu hơn 0,50%.

Theo góc nhìn cơ bản, áp lực tăng giá trên thị trường trái phiếu cũng bắt nguồn từ các sự kiện bên ngoài. Trong bối cảnh giá dầu thấp, Washington đã tăng cường các lệnh trừng phạt đối với Nga và Ukraine. Mặc dù việc nhắm mục tiêu vào hai nhà sản xuất năng lượng lớn của Moscow không tác động trực tiếp đến thị trường trái phiếu, nhưng nó đã củng cố câu chuyện về tình trạng dư cung toàn cầu và làm giảm thêm kỳ vọng về phí bảo hiểm lạm phát. Chiến thắng trong cuộc bầu cử của Tổng thống Argentina Javier Milley cũng đã mang lại một chút lạc quan về cải cách vào các thị trường mới nổi, nhưng tác động trực tiếp đến Kho bạc Hoa Kỳ là hạn chế. Về mặt kỹ thuật, độ dốc của đường cong lợi suất 2 năm và 10 năm đã thu hẹp từ 52,2 điểm cơ bản xuống còn khoảng 49,9-53,1, trong khi đường cong lợi suất 5 năm đến 30 năm dao động trong khoảng 97,7-99,1, cho thấy những dấu hiệu ban đầu của đường cong tổng thể đang phẳng dần, điều này thường báo hiệu một điểm quan trọng trong các thay đổi chính sách. Hãy chú ý đến dữ liệu đơn đặt hàng hàng hóa bền (dự kiến tăng +0,5% so với tháng trước) và Chỉ số sản xuất Texas của Dallas Fed (trước đó là -8,7) sẽ được công bố vào cuối thứ Hai; bất kỳ thông tin bất ngờ nào cũng có thể đẩy đường cong lợi suất lên cao hơn nữa.

Thị trường trái phiếu chứng kiến giao dịch trong ngày sôi động, với hợp đồng TYZ25 đạt 279.000, cao hơn mức trung bình gần đây. Giao dịch theo khối hiện không khả dụng, nhưng phiên đấu giá trái phiếu kỳ hạn sáu tháng trị giá 26 tỷ đô la và phiên đấu thầu trái phiếu kỳ hạn hai năm trị giá 69 tỷ đô la lúc 11:30 sẽ kiểm tra nhu cầu của thị trường đối với lợi suất ngắn hạn. Phiên đấu giá trái phiếu kho bạc kỳ hạn 13 tuần trị giá 86 tỷ đô la và phiên đấu giá trái phiếu kỳ hạn năm năm trị giá 70 tỷ đô la lúc 1:00 chiều có thể làm trầm trọng thêm sự biến động dài hạn. Nhìn chung, sự phục hồi của lợi suất trái phiếu kho bạc Hoa Kỳ không phải là đơn lẻ, mà là sự mở đầu cho sự thay đổi trong chiến lược truyền thông của Cục Dự trữ Liên bang. Các tổ chức kỳ vọng cuộc họp trong tuần này sẽ thảo luận về thời điểm chấm dứt thắt chặt định lượng (QT), có thể bắt đầu trong tháng này. Điều này sẽ tạo ra một vùng đệm giảm cho lợi suất, nhưng áp lực chính trị (chẳng hạn như lời kêu gọi công khai của chiến dịch tranh cử của Trump về lãi suất thấp) có thể duy trì đà tăng trong ngắn hạn.

Sự sụt giảm nhẹ trong ngày của chỉ số đô la Mỹ tương phản mạnh với sự phục hồi của lợi suất trái phiếu, một biểu hiện điển hình của mối liên hệ giữa trái phiếu và tỷ giá hối đoái. Trên biểu đồ 240 phút, chỉ số đô la Mỹ đang giao dịch ở mức 98,7860. Dải Bollinger giữa ở mức 98,9408 tạo thành ngưỡng kháng cự, trong khi dải trên ở mức 99,1040 vẫn không bị chạm tới. Dải dưới ở mức 98,7777 đã trở thành ngưỡng hỗ trợ ngay lập tức. DIFF của chỉ báo MACD là 0,0208, DEA ở mức 0,0466 và biểu đồ tần suất ở mức -0,0517 cho thấy rằng mặc dù đà giảm đã chậm lại nhưng vẫn chưa đảo ngược, cho thấy chỉ số này đang trên bờ vực phục hồi từ dải dưới. Kỳ vọng về việc Fed cắt giảm lãi suất lẽ ra phải hỗ trợ sức mạnh tương đối của đồng đô la, nhưng dữ liệu thị trường lao động bị trì hoãn và sự lạc quan về một thỏa thuận thương mại đã thúc đẩy dòng tiền chảy ra khỏi tài sản bằng đô la Mỹ vào cổ phiếu và hàng hóa.

Xét về thị trường trái phiếu, mức tăng 0,52% của lợi suất trái phiếu kỳ hạn 10 năm đã trực tiếp làm xói mòn chênh lệch lãi suất của đồng đô la. Đường cong lợi suất phẳng có xu hướng làm suy yếu mức phí bảo hiểm an toàn của đồng đô la, đặc biệt là trong bối cảnh dữ liệu lạm phát ôn hòa. Chỉ số CPI hàng năm 3% trong tháng 9 đã ưu tiên những lo ngại về áp lực giá xuất phát từ những lời lẽ về thuế quan. Tuy nhiên, nó cũng phơi bày những chia rẽ trong Cục Dự trữ Liên bang: một số nhà hoạch định chính sách đang kêu gọi cắt giảm lãi suất vào tháng 12, tùy thuộc vào dữ liệu, trong khi ban lãnh đạo muốn giữ các lựa chọn mở và tránh khóa chặt một lộ trình quá sớm. Các nhà kinh tế tại các tổ chức lớn như Deutsche Bank lưu ý rằng quyết định không cam kết trước hành động cuối năm của Powell tại cuộc họp báo tuần này sẽ làm trầm trọng thêm sự bất ổn ngắn hạn đối với đồng đô la. Các yếu tố bên ngoài càng làm trầm trọng thêm sự truyền tải này: Mặc dù lời lẽ về thuế quan của Trump thiếu chi tiết chi tiết, nhưng nó đã làm gia tăng mối lo ngại của thị trường về bối cảnh thương mại toàn cầu. Cùng với những tin tức tích cực một phần từ hiệp định thương mại Đông Nam Á, chỉ số đồng đô la Mỹ đang phải đối mặt với cuộc giằng co giữa phe mua và phe bán.

Theo góc nhìn kỹ thuật, chỉ số đô la Mỹ đã giảm từ mức cao nhất của tuần trước là 99,10, với chỉ số RSI (14) dao động quanh mức 45, cho thấy các dấu hiệu quá bán đang dần mờ nhạt. Tuy nhiên, nếu chỉ số này giảm xuống dưới ngưỡng dưới 98,77, nó có thể kiểm tra mức hỗ trợ thấp hàng tháng là 98,50. Về khối lượng giao dịch, sự phục hồi của thị trường chứng khoán qua đêm (do sự lạc quan về thương mại) phản ánh sự thoái lui của các tài sản an toàn. Mặc dù mức giảm trong ngày của đô la Mỹ là hạn chế, nhưng nó phản ánh sự chuyển hướng của các quỹ sang các thị trường mới nổi (chẳng hạn như kỳ vọng cải cách của Argentina). Các lệnh trừng phạt năng lượng trong bối cảnh Nga-Ukraine cũng gián tiếp làm giảm nhu cầu phòng ngừa rủi ro tiền tệ hàng hóa của đô la Mỹ. Biến động đô la Mỹ do thị trường trái phiếu dẫn dắt này tương tự như giai đoạn đảo ngược đường cong lãi suất vào năm 2019, nhưng con đường nới lỏng hiện tại rõ ràng hơn. Dự kiến nếu dữ liệu hàng hóa lâu bền trong tuần này yếu, điều này sẽ làm tăng thêm áp lực giảm giá đối với đô la Mỹ.

Điều đáng chú ý là việc Fed định hình lại phương thức truyền thông cũng đang âm thầm ảnh hưởng đến diễn biến của đồng đô la. Các nhà phân tích tổ chức dự đoán cuộc họp tuần này sẽ thảo luận về định hướng lãi suất, có khả năng đưa ra một khuôn khổ "phụ thuộc vào dữ liệu" linh hoạt hơn, điều này có thể hạn chế đà phục hồi của đồng đô la trong ngắn hạn. Kết hợp với lợi suất trái phiếu kỳ hạn 2 năm ở mức 3,501% (với biên độ dao động trong ngày từ 3,499%-3,512%), xu hướng tăng trên thị trường trái phiếu ngắn hạn đã bắt đầu làm xói mòn lợi thế chi phí vốn của đồng đô la, thúc đẩy sức mạnh tương đối của các đồng tiền chính như euro và yên Nhật.

Sự sụt giảm trong ngày của vàng giao ngay phản ánh chặt chẽ sự phục hồi của thị trường trái phiếu, làm nổi bật vai trò của thị trường trái phiếu như một yếu tố hỗ trợ chính trong thị trường trú ẩn an toàn. Biểu đồ 240 phút cho thấy giá là 4044,33, giảm 1,67%. Dải Bollinger giữa ở mức 4094,32 đã trở thành mức kháng cự, trong khi dải trên ở mức 4154,05 ở rất xa, trong khi dải dưới ở mức 4034,56 giữ vai trò phòng thủ quan trọng. Chỉ báo MACD cho thấy DIFF là -30,67, DEA là -27,73 và biểu đồ thanh là -5,85, tiếp tục xu hướng giảm. Mặc dù động lượng đang chậm lại, không có dấu hiệu nào của giao cắt vàng, cho thấy vàng đang kiểm tra dải dưới của đợt điều chỉnh. Kỳ vọng về việc Fed cắt giảm lãi suất lẽ ra đã thúc đẩy các đặc tính tài sản lãi suất bằng không của vàng, nhưng sự phục hồi của lợi suất trái phiếu nhanh chóng thu hút một số quỹ trú ẩn an toàn và tiếng ồn lạc quan xung quanh một thỏa thuận thương mại đã kìm hãm thêm tiềm năng tăng giá của vàng.

Được thúc đẩy bởi các yếu tố cơ bản, hiệu suất của vàng chịu ảnh hưởng nặng nề bởi biến động của thị trường trái phiếu. Lợi suất trái phiếu kỳ hạn 10 năm trên 4% đã trực tiếp làm tăng chi phí cơ hội của việc nắm giữ vàng. Mặc dù sự đồng thuận của thị trường về "các điều chỉnh bổ sung" từ Cục Dự trữ Liên bang vẫn mạnh mẽ, nhưng sự bất đồng nội bộ (chẳng hạn như lập trường diều hâu của các thành viên hội đồng quản trị Milan) và áp lực chính trị (chẳng hạn như các lời kêu gọi từ bên ngoài về việc hạ lãi suất) đã tạo ra sự bất ổn. Mặc dù dữ liệu lạm phát tháng 9 khá ổn định (3% theo năm) đã làm giảm bớt tác động tức thời của các cuộc đàm phán về thuế quan, nhưng nó cũng khiến các nhà đầu tư đặt câu hỏi về hiệu quả của vàng như một công cụ phòng ngừa lạm phát. Các nhà bình luận hàng đầu của các tổ chức đã chỉ ra rằng câu chuyện về vàng như một nơi trú ẩn an toàn đã bị "diễn giải quá mức" trong môi trường lạm phát thấp, khiến vàng ít nhạy cảm hơn với biến động giá so với dự kiến. Điều này phù hợp với sự phục hồi qua đêm của thị trường chứng khoán: giữa tâm lý lạc quan về thương mại, các tài sản trú ẩn an toàn đã giảm giá, khiến vàng chịu áp lực giảm 1,67% trong ngày.

Về mặt kỹ thuật, vàng đã giảm từ mức cao nhất trong tháng này là 4160, tiến gần đến mức thoái lui Fibonacci 38,2% là 4050. Chỉ báo Stochastic (14, 3, 3) đang ở vùng quá bán dưới 20, cho thấy tiềm năng phục hồi ngắn hạn. Tuy nhiên, không thể bỏ qua hiệu ứng truyền dẫn của thị trường trái phiếu: đường cong lợi suất phẳng có xu hướng khuếch đại sự biến động của vàng, đặc biệt là khi trái phiếu ngắn hạn (như trái phiếu 2 năm 3,501%) tăng, dẫn đến sự luân chuyển sang các tài sản sinh lời. Trong khi các lệnh trừng phạt năng lượng bắt nguồn từ tình hình Nga-Ukraine đã làm gia tăng sự bất ổn toàn cầu, thì câu chuyện về tình trạng cung vượt cầu bắt nguồn từ giá dầu thấp đã làm suy yếu mức chênh lệch địa chính trị của vàng. Các tín hiệu cải cách trong cuộc bầu cử của Argentina cũng đã chuyển hướng nhu cầu trú ẩn an toàn khỏi các thị trường mới nổi.

Sự phụ thuộc của vàng vào thị trường trái phiếu đặc biệt nổi bật trong bối cảnh hiện tại. Việc phá vỡ dải Bollinger dưới tại 4.034,56 điểm có thể đẩy nhanh việc kiểm tra mốc 4.000 điểm. Ngược lại, nếu Cục Dự trữ Liên bang Mỹ (Fed) đưa ra tín hiệu nới lỏng rõ ràng hơn vào thứ Tư, lợi suất giảm sẽ nhanh chóng tác động đến đà tăng giá của vàng. Giao dịch qua đêm cho thấy khối lượng giao dịch vàng tương lai ở mức vừa phải và xu hướng bi quan của các tổ chức. Tuy nhiên, loạt phiên đấu giá tuần này (đặc biệt là đối với trái phiếu kho bạc kỳ hạn 5 năm) có thể kích hoạt một đợt tăng giá mạnh giữa trái phiếu và vàng.

Nhìn về hai đến ba ngày tới, lợi suất trái phiếu kho bạc Hoa Kỳ dự kiến sẽ duy trì trong phạm vi hẹp 4,00% - 4,05% xung quanh cuộc họp của Fed. Nếu cuộc họp báo của Powell nhấn mạnh vào sự phụ thuộc vào dữ liệu, lợi suất có thể tăng thêm lên giới hạn trên là 4,04, tiếp tục xu hướng đường cong phẳng. Chỉ số đô la Mỹ, được thúc đẩy bởi thị trường trái phiếu, dự kiến sẽ chạm đáy trong phạm vi 98,50-99,10. Dữ liệu hàng hóa lâu bền yếu có thể đẩy chỉ số xuống thấp hơn, gần 98,77, cho thấy động lực ngắn hạn yếu. Sự truyền dẫn rủi ro của thị trường trái phiếu sẽ tiếp tục chi phối giá vàng giao ngay, với giá có thể dao động trong khoảng từ 4030 đến 4060. Việc giữ giới hạn dưới là 4034,56 sẽ rất quan trọng. Nếu độ dốc của đường cong lợi suất bất ngờ thu hẹp, giá vàng có thể phục hồi. Sự tương tác giữa tiếng ồn thương mại và tín hiệu chính sách trong vòng quay tổng thể sẽ khuếch đại sự phân kỳ của thị trường, nhưng việc neo giữ con đường nới lỏng có thể hạn chế sự biến động cực đoan.

Nhìn chung, với cuộc họp chính sách của Cục Dự trữ Liên bang đang đến gần, dữ liệu thị trường lao động bị trì hoãn và những tác động tiêu cực từ căng thẳng thương mại đã dẫn đến sự phân kỳ ngắn hạn giữa thị trường trái phiếu và thị trường ngoại hối. Các nhà phân tích tại các tổ chức uy tín cho rằng sự phân kỳ này là do dữ liệu lạm phát yếu hơn dự kiến, trong khi các rủi ro địa chính trị tiềm ẩn và những bất ổn chính trị tiếp tục ảnh hưởng đến dòng vốn ở khu vực ngoại vi. Cần đặc biệt chú ý đến các tín hiệu của Fed trong tuần này, vì chúng sẽ trực tiếp khuếch đại hiệu ứng lan truyền trên thị trường trái phiếu.

Thị trường trái phiếu phục hồi: Lộ trình cắt giảm lãi suất của Fed có thể gặp phải sự phản đối

Tâm điểm của thị trường trái phiếu tuần này chắc chắn là quyết định của Cục Dự trữ Liên bang (Fed). Nhìn chung, thị trường kỳ vọng Fed sẽ thực hiện cắt giảm lãi suất 0,25 điểm phần trăm tại cuộc họp hôm thứ Tư, đưa biên độ lãi suất chính sách xuống còn 3,75%-4,00%. Đây sẽ là động thái thứ hai như vậy trong năm nay và nhằm mục đích giảm bớt bất kỳ dấu hiệu nào cho thấy thị trường lao động đang hạ nhiệt. Số đơn xin trợ cấp thất nghiệp gia tăng cho thấy nhu cầu tiếp tục suy yếu. Mặc dù việc chính phủ đóng cửa đã trì hoãn việc công bố hầu hết các số liệu thống kê chính thức (chẳng hạn như tỷ lệ thất nghiệp 4,3% trong tháng 8), nhưng điều này không làm suy yếu sự đồng thuận về việc nới lỏng chính sách. Quan trọng hơn, cụm từ "điều chỉnh bổ sung" được đưa ra trong tuyên bố họp tháng trước đã được Phó Chủ tịch Fed Michelle Bowman đặc biệt nhấn mạnh như một điềm báo trước về việc cắt giảm lãi suất trong tương lai. Các nhà phân tích tin rằng Fed sẽ không muốn thay đổi cách diễn đạt này để tránh đưa ra tín hiệu quá sớm về lập trường ôn hòa.

Tuy nhiên, sự phục hồi trong ngày của lợi suất trái phiếu đã phơi bày sự chia rẽ nội bộ. Lợi suất trái phiếu kho bạc kỳ hạn 10 năm đã phục hồi từ dải giữa là 3,989 lên 4,025, tiến gần đến giới hạn trên của Dải Bollinger là 4,044, trong khi dải dưới là 3,934 cung cấp hỗ trợ ngắn hạn. Chỉ báo MACD cho thấy DIFF là 0,010 và DEA là 0,003, với biểu đồ tần suất chuyển sang dương nhẹ gần -0,007, cho thấy sự thay đổi trong động lượng ngắn hạn từ giảm sang trung tính sang tăng giá. Điều này lặp lại các tiêu đề qua đêm: Thỏa thuận thương mại của Trump với các nước Đông Nam Á (như Malaysia, Campuchia, Thái Lan và Việt Nam), bao gồm miễn thuế đối với một số sản phẩm để đổi lấy các cam kết mua hàng của Hoa Kỳ, đã làm giảm bớt một số bất ổn thương mại nhưng cũng gây ra việc xem xét lại đường đi của lạm phát. Chỉ số giá tiêu dùng đã tăng lên mức thấp hơn dự kiến là 3% vào tháng 9, điều này lẽ ra đã củng cố kỳ vọng về việc cắt giảm lãi suất, nhưng hậu quả của lời lẽ về thuế quan đã làm thay đổi triển vọng này. Các nhà kinh tế từ các tổ chức uy tín đã nhận thấy những tiếng nói thận trọng đang ngày càng gia tăng trong Cục Dự trữ Liên bang về việc nới lỏng chính sách hơn nữa, với nhiều nhà hoạch định chính sách lo ngại rằng lạm phát sẽ duy trì trên mức mục tiêu 2% trong một thời gian dài. Thành viên hội đồng quản trị mới được bổ nhiệm Stephen Milan có thể sẽ lại bất đồng quan điểm trong tuần này và ủng hộ việc cắt giảm lãi suất sâu hơn 0,50%.

Theo góc nhìn cơ bản, áp lực tăng giá trên thị trường trái phiếu cũng bắt nguồn từ các sự kiện bên ngoài. Trong bối cảnh giá dầu thấp, Washington đã tăng cường các lệnh trừng phạt đối với Nga và Ukraine. Mặc dù việc nhắm mục tiêu vào hai nhà sản xuất năng lượng lớn của Moscow không tác động trực tiếp đến thị trường trái phiếu, nhưng nó đã củng cố câu chuyện về tình trạng dư cung toàn cầu và làm giảm thêm kỳ vọng về phí bảo hiểm lạm phát. Chiến thắng trong cuộc bầu cử của Tổng thống Argentina Javier Milley cũng đã mang lại một chút lạc quan về cải cách vào các thị trường mới nổi, nhưng tác động trực tiếp đến Kho bạc Hoa Kỳ là hạn chế. Về mặt kỹ thuật, độ dốc của đường cong lợi suất 2 năm và 10 năm đã thu hẹp từ 52,2 điểm cơ bản xuống còn khoảng 49,9-53,1, trong khi đường cong lợi suất 5 năm đến 30 năm dao động trong khoảng 97,7-99,1, cho thấy những dấu hiệu ban đầu của đường cong tổng thể đang phẳng dần, điều này thường báo hiệu một điểm quan trọng trong các thay đổi chính sách. Hãy chú ý đến dữ liệu đơn đặt hàng hàng hóa bền (dự kiến tăng +0,5% so với tháng trước) và Chỉ số sản xuất Texas của Dallas Fed (trước đó là -8,7) sẽ được công bố vào cuối thứ Hai; bất kỳ thông tin bất ngờ nào cũng có thể đẩy đường cong lợi suất lên cao hơn nữa.

Thị trường trái phiếu chứng kiến giao dịch trong ngày sôi động, với hợp đồng TYZ25 đạt 279.000, cao hơn mức trung bình gần đây. Giao dịch theo khối hiện không khả dụng, nhưng phiên đấu giá trái phiếu kỳ hạn sáu tháng trị giá 26 tỷ đô la và phiên đấu thầu trái phiếu kỳ hạn hai năm trị giá 69 tỷ đô la lúc 11:30 sẽ kiểm tra nhu cầu của thị trường đối với lợi suất ngắn hạn. Phiên đấu giá trái phiếu kho bạc kỳ hạn 13 tuần trị giá 86 tỷ đô la và phiên đấu giá trái phiếu kỳ hạn năm năm trị giá 70 tỷ đô la lúc 1:00 chiều có thể làm trầm trọng thêm sự biến động dài hạn. Nhìn chung, sự phục hồi của lợi suất trái phiếu kho bạc Hoa Kỳ không phải là đơn lẻ, mà là sự mở đầu cho sự thay đổi trong chiến lược truyền thông của Cục Dự trữ Liên bang. Các tổ chức kỳ vọng cuộc họp trong tuần này sẽ thảo luận về thời điểm chấm dứt thắt chặt định lượng (QT), có thể bắt đầu trong tháng này. Điều này sẽ tạo ra một vùng đệm giảm cho lợi suất, nhưng áp lực chính trị (chẳng hạn như lời kêu gọi công khai của chiến dịch tranh cử của Trump về lãi suất thấp) có thể duy trì đà tăng trong ngắn hạn.

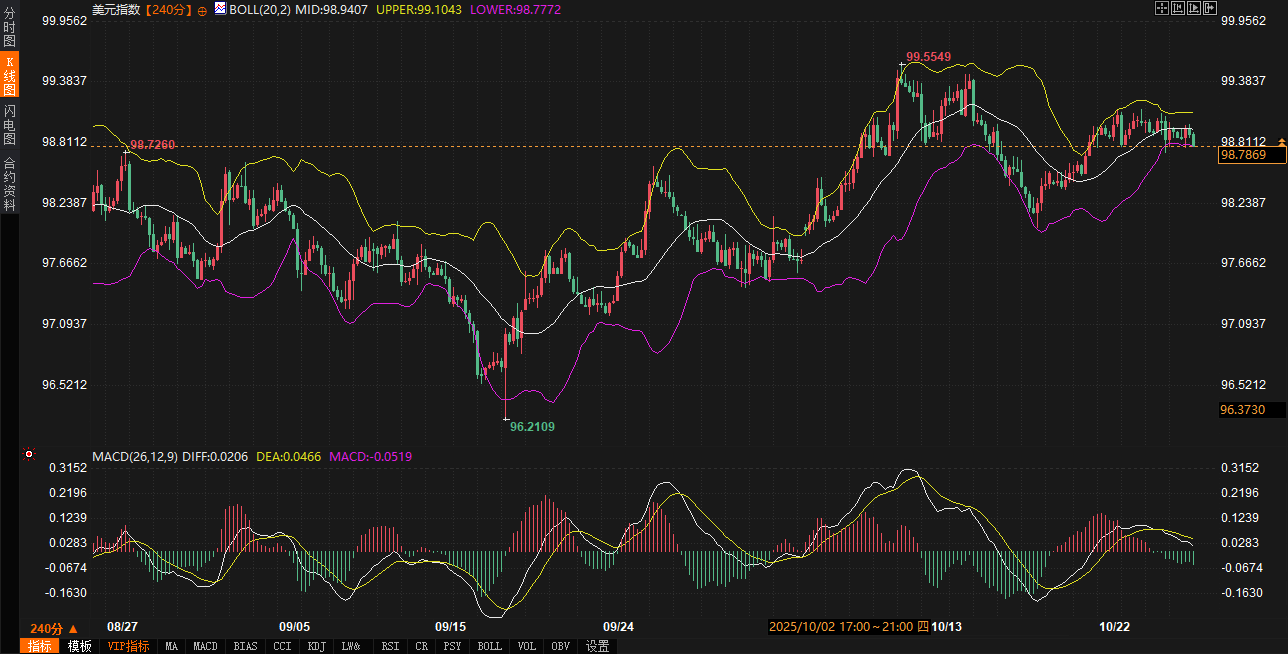

Đồng đô la Mỹ chịu áp lực: dòng vốn chảy ra theo sự truyền dẫn của thị trường trái phiếu

Sự sụt giảm nhẹ trong ngày của chỉ số đô la Mỹ tương phản mạnh với sự phục hồi của lợi suất trái phiếu, một biểu hiện điển hình của mối liên hệ giữa trái phiếu và tỷ giá hối đoái. Trên biểu đồ 240 phút, chỉ số đô la Mỹ đang giao dịch ở mức 98,7860. Dải Bollinger giữa ở mức 98,9408 tạo thành ngưỡng kháng cự, trong khi dải trên ở mức 99,1040 vẫn không bị chạm tới. Dải dưới ở mức 98,7777 đã trở thành ngưỡng hỗ trợ ngay lập tức. DIFF của chỉ báo MACD là 0,0208, DEA ở mức 0,0466 và biểu đồ tần suất ở mức -0,0517 cho thấy rằng mặc dù đà giảm đã chậm lại nhưng vẫn chưa đảo ngược, cho thấy chỉ số này đang trên bờ vực phục hồi từ dải dưới. Kỳ vọng về việc Fed cắt giảm lãi suất lẽ ra phải hỗ trợ sức mạnh tương đối của đồng đô la, nhưng dữ liệu thị trường lao động bị trì hoãn và sự lạc quan về một thỏa thuận thương mại đã thúc đẩy dòng tiền chảy ra khỏi tài sản bằng đô la Mỹ vào cổ phiếu và hàng hóa.

Xét về thị trường trái phiếu, mức tăng 0,52% của lợi suất trái phiếu kỳ hạn 10 năm đã trực tiếp làm xói mòn chênh lệch lãi suất của đồng đô la. Đường cong lợi suất phẳng có xu hướng làm suy yếu mức phí bảo hiểm an toàn của đồng đô la, đặc biệt là trong bối cảnh dữ liệu lạm phát ôn hòa. Chỉ số CPI hàng năm 3% trong tháng 9 đã ưu tiên những lo ngại về áp lực giá xuất phát từ những lời lẽ về thuế quan. Tuy nhiên, nó cũng phơi bày những chia rẽ trong Cục Dự trữ Liên bang: một số nhà hoạch định chính sách đang kêu gọi cắt giảm lãi suất vào tháng 12, tùy thuộc vào dữ liệu, trong khi ban lãnh đạo muốn giữ các lựa chọn mở và tránh khóa chặt một lộ trình quá sớm. Các nhà kinh tế tại các tổ chức lớn như Deutsche Bank lưu ý rằng quyết định không cam kết trước hành động cuối năm của Powell tại cuộc họp báo tuần này sẽ làm trầm trọng thêm sự bất ổn ngắn hạn đối với đồng đô la. Các yếu tố bên ngoài càng làm trầm trọng thêm sự truyền tải này: Mặc dù lời lẽ về thuế quan của Trump thiếu chi tiết chi tiết, nhưng nó đã làm gia tăng mối lo ngại của thị trường về bối cảnh thương mại toàn cầu. Cùng với những tin tức tích cực một phần từ hiệp định thương mại Đông Nam Á, chỉ số đồng đô la Mỹ đang phải đối mặt với cuộc giằng co giữa phe mua và phe bán.

Theo góc nhìn kỹ thuật, chỉ số đô la Mỹ đã giảm từ mức cao nhất của tuần trước là 99,10, với chỉ số RSI (14) dao động quanh mức 45, cho thấy các dấu hiệu quá bán đang dần mờ nhạt. Tuy nhiên, nếu chỉ số này giảm xuống dưới ngưỡng dưới 98,77, nó có thể kiểm tra mức hỗ trợ thấp hàng tháng là 98,50. Về khối lượng giao dịch, sự phục hồi của thị trường chứng khoán qua đêm (do sự lạc quan về thương mại) phản ánh sự thoái lui của các tài sản an toàn. Mặc dù mức giảm trong ngày của đô la Mỹ là hạn chế, nhưng nó phản ánh sự chuyển hướng của các quỹ sang các thị trường mới nổi (chẳng hạn như kỳ vọng cải cách của Argentina). Các lệnh trừng phạt năng lượng trong bối cảnh Nga-Ukraine cũng gián tiếp làm giảm nhu cầu phòng ngừa rủi ro tiền tệ hàng hóa của đô la Mỹ. Biến động đô la Mỹ do thị trường trái phiếu dẫn dắt này tương tự như giai đoạn đảo ngược đường cong lãi suất vào năm 2019, nhưng con đường nới lỏng hiện tại rõ ràng hơn. Dự kiến nếu dữ liệu hàng hóa lâu bền trong tuần này yếu, điều này sẽ làm tăng thêm áp lực giảm giá đối với đô la Mỹ.

Điều đáng chú ý là việc Fed định hình lại phương thức truyền thông cũng đang âm thầm ảnh hưởng đến diễn biến của đồng đô la. Các nhà phân tích tổ chức dự đoán cuộc họp tuần này sẽ thảo luận về định hướng lãi suất, có khả năng đưa ra một khuôn khổ "phụ thuộc vào dữ liệu" linh hoạt hơn, điều này có thể hạn chế đà phục hồi của đồng đô la trong ngắn hạn. Kết hợp với lợi suất trái phiếu kỳ hạn 2 năm ở mức 3,501% (với biên độ dao động trong ngày từ 3,499%-3,512%), xu hướng tăng trên thị trường trái phiếu ngắn hạn đã bắt đầu làm xói mòn lợi thế chi phí vốn của đồng đô la, thúc đẩy sức mạnh tương đối của các đồng tiền chính như euro và yên Nhật.

Nơi trú ẩn an toàn cho vàng: hiệu ứng truyền dẫn dưới sự biến động của thị trường trái phiếu

Sự sụt giảm trong ngày của vàng giao ngay phản ánh chặt chẽ sự phục hồi của thị trường trái phiếu, làm nổi bật vai trò của thị trường trái phiếu như một yếu tố hỗ trợ chính trong thị trường trú ẩn an toàn. Biểu đồ 240 phút cho thấy giá là 4044,33, giảm 1,67%. Dải Bollinger giữa ở mức 4094,32 đã trở thành mức kháng cự, trong khi dải trên ở mức 4154,05 ở rất xa, trong khi dải dưới ở mức 4034,56 giữ vai trò phòng thủ quan trọng. Chỉ báo MACD cho thấy DIFF là -30,67, DEA là -27,73 và biểu đồ thanh là -5,85, tiếp tục xu hướng giảm. Mặc dù động lượng đang chậm lại, không có dấu hiệu nào của giao cắt vàng, cho thấy vàng đang kiểm tra dải dưới của đợt điều chỉnh. Kỳ vọng về việc Fed cắt giảm lãi suất lẽ ra đã thúc đẩy các đặc tính tài sản lãi suất bằng không của vàng, nhưng sự phục hồi của lợi suất trái phiếu nhanh chóng thu hút một số quỹ trú ẩn an toàn và tiếng ồn lạc quan xung quanh một thỏa thuận thương mại đã kìm hãm thêm tiềm năng tăng giá của vàng.

Được thúc đẩy bởi các yếu tố cơ bản, hiệu suất của vàng chịu ảnh hưởng nặng nề bởi biến động của thị trường trái phiếu. Lợi suất trái phiếu kỳ hạn 10 năm trên 4% đã trực tiếp làm tăng chi phí cơ hội của việc nắm giữ vàng. Mặc dù sự đồng thuận của thị trường về "các điều chỉnh bổ sung" từ Cục Dự trữ Liên bang vẫn mạnh mẽ, nhưng sự bất đồng nội bộ (chẳng hạn như lập trường diều hâu của các thành viên hội đồng quản trị Milan) và áp lực chính trị (chẳng hạn như các lời kêu gọi từ bên ngoài về việc hạ lãi suất) đã tạo ra sự bất ổn. Mặc dù dữ liệu lạm phát tháng 9 khá ổn định (3% theo năm) đã làm giảm bớt tác động tức thời của các cuộc đàm phán về thuế quan, nhưng nó cũng khiến các nhà đầu tư đặt câu hỏi về hiệu quả của vàng như một công cụ phòng ngừa lạm phát. Các nhà bình luận hàng đầu của các tổ chức đã chỉ ra rằng câu chuyện về vàng như một nơi trú ẩn an toàn đã bị "diễn giải quá mức" trong môi trường lạm phát thấp, khiến vàng ít nhạy cảm hơn với biến động giá so với dự kiến. Điều này phù hợp với sự phục hồi qua đêm của thị trường chứng khoán: giữa tâm lý lạc quan về thương mại, các tài sản trú ẩn an toàn đã giảm giá, khiến vàng chịu áp lực giảm 1,67% trong ngày.

Về mặt kỹ thuật, vàng đã giảm từ mức cao nhất trong tháng này là 4160, tiến gần đến mức thoái lui Fibonacci 38,2% là 4050. Chỉ báo Stochastic (14, 3, 3) đang ở vùng quá bán dưới 20, cho thấy tiềm năng phục hồi ngắn hạn. Tuy nhiên, không thể bỏ qua hiệu ứng truyền dẫn của thị trường trái phiếu: đường cong lợi suất phẳng có xu hướng khuếch đại sự biến động của vàng, đặc biệt là khi trái phiếu ngắn hạn (như trái phiếu 2 năm 3,501%) tăng, dẫn đến sự luân chuyển sang các tài sản sinh lời. Trong khi các lệnh trừng phạt năng lượng bắt nguồn từ tình hình Nga-Ukraine đã làm gia tăng sự bất ổn toàn cầu, thì câu chuyện về tình trạng cung vượt cầu bắt nguồn từ giá dầu thấp đã làm suy yếu mức chênh lệch địa chính trị của vàng. Các tín hiệu cải cách trong cuộc bầu cử của Argentina cũng đã chuyển hướng nhu cầu trú ẩn an toàn khỏi các thị trường mới nổi.

Sự phụ thuộc của vàng vào thị trường trái phiếu đặc biệt nổi bật trong bối cảnh hiện tại. Việc phá vỡ dải Bollinger dưới tại 4.034,56 điểm có thể đẩy nhanh việc kiểm tra mốc 4.000 điểm. Ngược lại, nếu Cục Dự trữ Liên bang Mỹ (Fed) đưa ra tín hiệu nới lỏng rõ ràng hơn vào thứ Tư, lợi suất giảm sẽ nhanh chóng tác động đến đà tăng giá của vàng. Giao dịch qua đêm cho thấy khối lượng giao dịch vàng tương lai ở mức vừa phải và xu hướng bi quan của các tổ chức. Tuy nhiên, loạt phiên đấu giá tuần này (đặc biệt là đối với trái phiếu kho bạc kỳ hạn 5 năm) có thể kích hoạt một đợt tăng giá mạnh giữa trái phiếu và vàng.

Triển vọng: Sự luân chuyển của thị trường trái phiếu, ngoại hối và tài chính tăng cường, với sự phân kỳ ngắn hạn có khả năng chiếm ưu thế

Nhìn về hai đến ba ngày tới, lợi suất trái phiếu kho bạc Hoa Kỳ dự kiến sẽ duy trì trong phạm vi hẹp 4,00% - 4,05% xung quanh cuộc họp của Fed. Nếu cuộc họp báo của Powell nhấn mạnh vào sự phụ thuộc vào dữ liệu, lợi suất có thể tăng thêm lên giới hạn trên là 4,04, tiếp tục xu hướng đường cong phẳng. Chỉ số đô la Mỹ, được thúc đẩy bởi thị trường trái phiếu, dự kiến sẽ chạm đáy trong phạm vi 98,50-99,10. Dữ liệu hàng hóa lâu bền yếu có thể đẩy chỉ số xuống thấp hơn, gần 98,77, cho thấy động lực ngắn hạn yếu. Sự truyền dẫn rủi ro của thị trường trái phiếu sẽ tiếp tục chi phối giá vàng giao ngay, với giá có thể dao động trong khoảng từ 4030 đến 4060. Việc giữ giới hạn dưới là 4034,56 sẽ rất quan trọng. Nếu độ dốc của đường cong lợi suất bất ngờ thu hẹp, giá vàng có thể phục hồi. Sự tương tác giữa tiếng ồn thương mại và tín hiệu chính sách trong vòng quay tổng thể sẽ khuếch đại sự phân kỳ của thị trường, nhưng việc neo giữ con đường nới lỏng có thể hạn chế sự biến động cực đoan.

- Cảnh Báo Rủi Ro và Miễn Trừ Trách Nhiệm

- Thị trường có rủi ro, đầu tư cần thận trọng. Nội dung bài viết chỉ mang tính tham khảo, không phải lời khuyên đầu tư cá nhân, cũng không xem xét một số mục tiêu đầu tư cụ thể, tình hình tài chính hoặc nhu cầu của người dùng. Việc đầu tư dựa trên nội dung này là trách nhiệm của người dùng.