不敢囤日元?日元持續貶值可能只是一場完美的陷阱。

2025-11-06 16:05:09

週四(11月6日)亞歐時段美元兑日元小幅震盪,目前跌0.1%交投於153.95附近,匯價週三走出了大幅探底回升走勢後尾盤加速拉伸一度接近9個月前高。

週二受日本財務相片山皋月再次的口頭警告,美元兑日元曾在美元指數上漲的情況下下跌0.5%,週三匯價早盤延續跌勢探底後快速回升翻紅之後上漲,尾盤受到美國ADP數據超預期影響繼續加速上漲,收復所有由於日本官方窗口指導導致的下跌,在貶值這塊展現了韌性,彷彿日元將會繼續貶值。

本文嘗試尋找近期日元展示貶值韌性的線索,以及嘗試討論日元是否會繼續貶值。

日本央行希望在加息前看到薪資增長動能,但今日公佈的9月薪資收入水平同比下滑1.4%數據可能未能達標,憑藉可等待的政治緩衝空間,12月加息絕非板上釘釘。

9月日本實際工資連續第九個月同比下滑,植田和男行期明確表示,希望在2026年春季薪資談判初期看到明確增長動能,這一表態表明日本央行並不急於行動,暗示需等到明年一季度,央行才能做出確定性評估。

植田的謹慎立場具備合理性——過去兩年工會達成的年度大幅加薪協議,尚未在更廣泛的經濟領域形成傳導效應。

通脹環境下,日本薪資持續走弱,令市場質疑日本央行能否催生可持續的需求驅動型通脹壓力。

植田和男行長即將發表的講話或成關鍵變量,尤其是在上月東京CPI意外上行之後。不過,鑑於政界領導人呼籲謹慎施策,且薪資增長乏力,即便通脹持續偏離目標,日本央行也暫無迫切加息壓力。

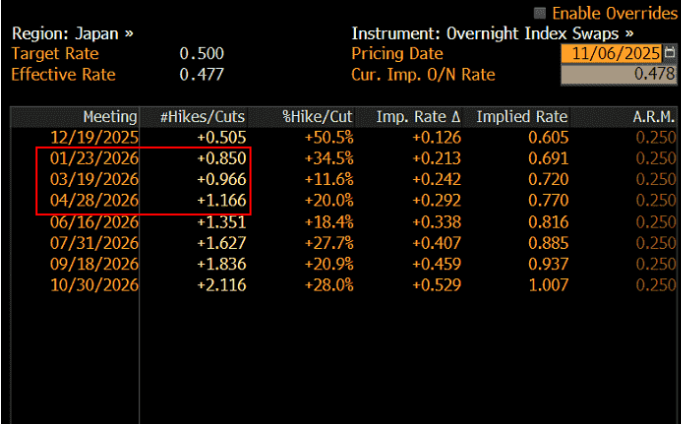

不過,日本央行上週發佈特殊公告,宣佈植田和男將於12月1日發表講話,而該時間點距下一份東京CPI報告僅數日之隔,這一安排值得重點關注,同時利率期貨顯示明年1-4月份日本央行加息的概率將快速上行。

9月日本實際工資再度下滑,連續第九個月同比下降,核心因通脹增速持續跑贏薪資漲幅。

儘管名義現金收入同比增長1.9%,但經通脹調整後的實際工資下滑1.4%,凸顯家庭購買力承壓態勢。

消費作為日本經濟的核心支柱,實際收入的持續縮水仍是日本央行實現需求驅動型通脹的主要掣肘。

這一時間窗口或為央行提供操作空間,可藉此為12月潛在政策調整預熱市場,尤其是在上次東京CPI報告中,核心與整體通脹數據均出現大幅超預期上行之後。

從當前市場定價看,互換市場隱含日本央行12月19日會議加息25個基點的概率為50%,實際將結果視為勝負各半的博弈。

到明年3月春季薪資談判全面推進時,市場已基本完全消化一次完整加息的預期。

儘管植田的講話將是後續關鍵事件,但高市早苗首相本週的表態進一步強化了“日本央行政策行動壓力温和”的市場認知。

財務大臣片山皋月週二重申,隨着日元跌至1美元兑154.50附近的八個月以來新低,政府將以高度緊迫感密切監控匯市波動。其最新表態與上週五言論高度一致,表明東京方面的口頭警告或為當前極限舉措。

但高市早苗明確表示,日本在實現薪資增長支撐的可持續通脹方面僅完成半數進程,這一信號表明其不希望推動央行過早收緊政策。

這一立場與其“承襲前首相安倍晉三風格的政策鴿派”形象一致,暗示儘管通脹顯著高於日本央行2%的政策目標,但她不願冒險削弱經濟增長或推動日元過度走強。

其鴿派立場使得財務大臣關於日元走勢的警告可信度受限——畢竟美元兑日元向來是典型的利差驅動型交易品種。

除非獲得基本面支撐——無論是日本央行轉向鷹派推高本土債券收益率,還是美國國債收益率出現實質性下行——否則政府要求日本央行採取的任何匯市干預措施,都可能陷入收效甚微的境地。

目前美元兑日元依然守住上升通道上軌,但週二美元兑日元匯價在美元指數上漲的背景下依然下跌給市場留下了深刻影響,代表市場做空日元的熱情明顯下降,同時有資金開始逢低做多日元。

目前匯價依然受到通道上軌的支撐,同時持續收在下降趨勢線上方,但面對美元近期可能達到階段高點,以及隨着日元加息進程的推進,美元兑日元調整風險日益加大,這裏是頂部區域的可能也在增加。

(美元兑日元日線圖,來源: 易匯通)

北京時間16:00,美元兑日元現報153.76/77。

週二受日本財務相片山皋月再次的口頭警告,美元兑日元曾在美元指數上漲的情況下下跌0.5%,週三匯價早盤延續跌勢探底後快速回升翻紅之後上漲,尾盤受到美國ADP數據超預期影響繼續加速上漲,收復所有由於日本官方窗口指導導致的下跌,在貶值這塊展現了韌性,彷彿日元將會繼續貶值。

本文嘗試尋找近期日元展示貶值韌性的線索,以及嘗試討論日元是否會繼續貶值。

日本央行等待支持加息的數據關鍵牌

日本央行希望在加息前看到薪資增長動能,但今日公佈的9月薪資收入水平同比下滑1.4%數據可能未能達標,憑藉可等待的政治緩衝空間,12月加息絕非板上釘釘。

9月日本實際工資連續第九個月同比下滑,植田和男行期明確表示,希望在2026年春季薪資談判初期看到明確增長動能,這一表態表明日本央行並不急於行動,暗示需等到明年一季度,央行才能做出確定性評估。

植田的謹慎立場具備合理性——過去兩年工會達成的年度大幅加薪協議,尚未在更廣泛的經濟領域形成傳導效應。

通脹環境下,日本薪資持續走弱,令市場質疑日本央行能否催生可持續的需求驅動型通脹壓力。

植田和男行長即將發表的講話或成關鍵變量,尤其是在上月東京CPI意外上行之後。不過,鑑於政界領導人呼籲謹慎施策,且薪資增長乏力,即便通脹持續偏離目標,日本央行也暫無迫切加息壓力。

不過,日本央行上週發佈特殊公告,宣佈植田和男將於12月1日發表講話,而該時間點距下一份東京CPI報告僅數日之隔,這一安排值得重點關注,同時利率期貨顯示明年1-4月份日本央行加息的概率將快速上行。

日本實際工資再度下滑

9月日本實際工資再度下滑,連續第九個月同比下降,核心因通脹增速持續跑贏薪資漲幅。

儘管名義現金收入同比增長1.9%,但經通脹調整後的實際工資下滑1.4%,凸顯家庭購買力承壓態勢。

消費作為日本經濟的核心支柱,實際收入的持續縮水仍是日本央行實現需求驅動型通脹的主要掣肘。

這一時間窗口或為央行提供操作空間,可藉此為12月潛在政策調整預熱市場,尤其是在上次東京CPI報告中,核心與整體通脹數據均出現大幅超預期上行之後。

從當前市場定價看,互換市場隱含日本央行12月19日會議加息25個基點的概率為50%,實際將結果視為勝負各半的博弈。

到明年3月春季薪資談判全面推進時,市場已基本完全消化一次完整加息的預期。

匯市干預風險依然可控

儘管植田的講話將是後續關鍵事件,但高市早苗首相本週的表態進一步強化了“日本央行政策行動壓力温和”的市場認知。

財務大臣片山皋月週二重申,隨着日元跌至1美元兑154.50附近的八個月以來新低,政府將以高度緊迫感密切監控匯市波動。其最新表態與上週五言論高度一致,表明東京方面的口頭警告或為當前極限舉措。

但高市早苗明確表示,日本在實現薪資增長支撐的可持續通脹方面僅完成半數進程,這一信號表明其不希望推動央行過早收緊政策。

這一立場與其“承襲前首相安倍晉三風格的政策鴿派”形象一致,暗示儘管通脹顯著高於日本央行2%的政策目標,但她不願冒險削弱經濟增長或推動日元過度走強。

其鴿派立場使得財務大臣關於日元走勢的警告可信度受限——畢竟美元兑日元向來是典型的利差驅動型交易品種。

除非獲得基本面支撐——無論是日本央行轉向鷹派推高本土債券收益率,還是美國國債收益率出現實質性下行——否則政府要求日本央行採取的任何匯市干預措施,都可能陷入收效甚微的境地。

技術分析:

目前美元兑日元依然守住上升通道上軌,但週二美元兑日元匯價在美元指數上漲的背景下依然下跌給市場留下了深刻影響,代表市場做空日元的熱情明顯下降,同時有資金開始逢低做多日元。

目前匯價依然受到通道上軌的支撐,同時持續收在下降趨勢線上方,但面對美元近期可能達到階段高點,以及隨着日元加息進程的推進,美元兑日元調整風險日益加大,這裏是頂部區域的可能也在增加。

(美元兑日元日線圖,來源: 易匯通)

北京時間16:00,美元兑日元現報153.76/77。

- 風險提示及免責條款

- 市場有風險,投資需謹慎。本文內容僅提供參考,不構成個人投資建議,也未考慮到某些用户特殊的投資目標,財務狀況或其他需要。據此投資,責任自負。