世界黃金協會三季度報告解讀:需求分化下的金價走勢

2025-11-07 17:09:01

首先要明確的是通過報告我們可以明顯看出黃金交易的最大主體有央行,金飾消費者,和投資黃金的ETF。

本文通過世界黃金協會三季度報告的數據,對此三方交易的特點簡單歸納並且對金價進行了簡單的預測。

2025年三季度全球黃金總需求(含場外交易投資)同比增長3%至1313噸,是世界黃金協會有該項統計數據以來最高的季度需求總量記錄。

但這一需求量表現與季度黃金成交總金額相比則黯然失色,後者同比飆升44%,創下1460億美元的歷史新高。

2025年截至三季度末,黃金需求總量增長1%至3717噸,對應金額達3840億美元,同比增長41%。

值得注意的是,總需求增加了3%但是成交金額增加了41%,頗有點量價背離的意味,即3%的需求增加,推升了金價整體40%以上的漲幅,供給由於黃金產量的剛性,並沒有明顯的增加。

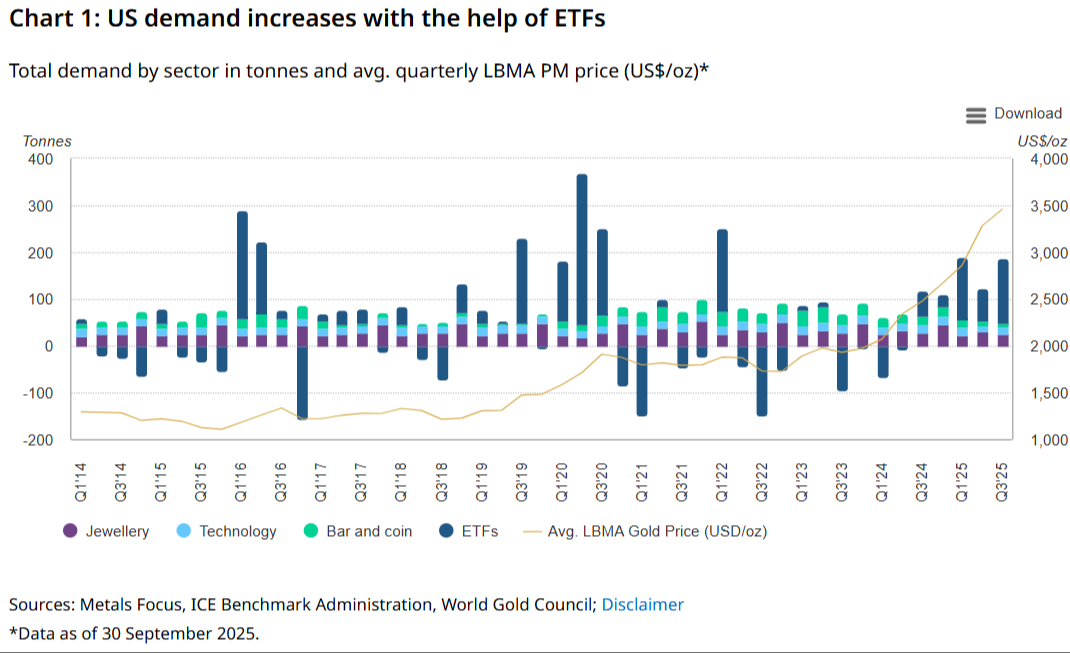

三季度,投資需求仍牢牢佔據黃金需求的主導地位。

全球黃金ETF總持倉大幅增加(+222噸),疊加金條與金幣需求連續第四個季度突破300噸(本季度為316噸),共同推動了黃金總需求的增長,但ETF很多時候並不屬於長線資金,特別金價快速上漲之後,獲利了結心切可能讓基金份額遭遇擠兑。

三季度,全球央行購金量仍處於高位,達220噸,較上季度增長28%,但今年前三季度的累計購金量為634噸,較去年同期的724噸而言購金步伐有所放緩。

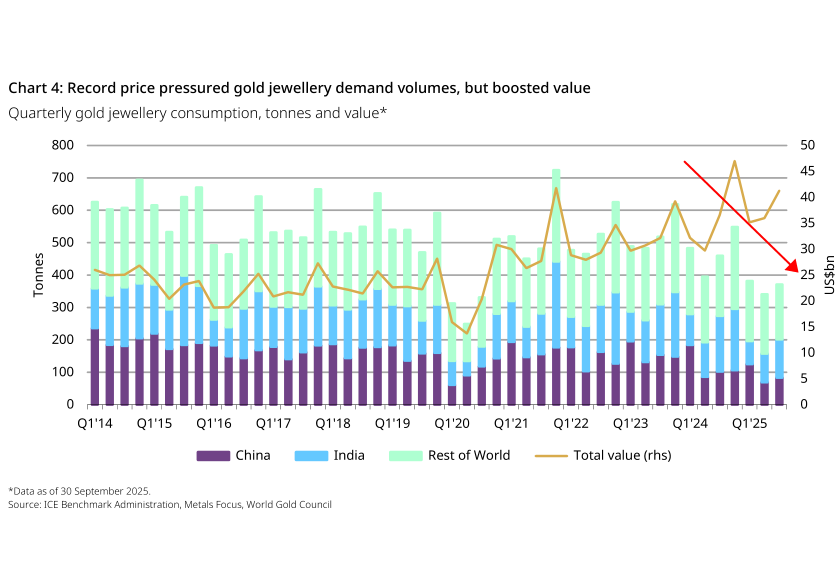

三季度金飾消費同比出現兩位數下滑(該勢頭已延續至第六個季度),降至371噸,主要由於金價處於歷史高位,金飾消費量因此持續承壓。但與之形成鮮明對比的是,金飾消費額卻同比增長13%,達410億美元。

科技用金需求較2024年三季度略有下滑,儘管人工智能應用對這部分黃金需求的增長提供了助力,但仍受到美國關税政策和金價飆所升帶來的雙重阻力,但由於需求總量相比較少,在對金價的分析中我們先主要關注前三個交易主體。

(黃金需求分項,圖中顯示金飾消費下滑,央行購金放緩但仍然貢獻主要需求增量、ETF暴增貢獻黃金需求增量)

金銀珠寶作為消費品,需求曲現向下傾斜,金價近兩年的上漲極大打壓了金飾的需求。

“消費端需求(含珠寶及金條、金幣)為32噸,同比下降33%。”“黃金珠寶消費延續2022年二季度開啓的下行態勢,同比下滑12%至25噸。”

“珠寶消費額環比下降12%至27億美元,同比則增長23%,實現連續第九個季度同比正增長。”美國金條與金幣需求再度大幅萎縮,本季度同比驟降64%至7噸。

分析師表示:“這一數據刷新新冠疫情前2017-2019年低谷以來的需求冰點,致使美洲成為第三季度唯一齣現同比下滑的主要區域。”“按價值維度計算,需求表現同樣疲軟,同比下降49%至8.01億美元。”

“但該數據未能反映真實市場圖景:本季度表現疲軟源於強勁的雙向交易活動,大量買盤與獲利了結行為相互交織。”

(金飾消費趨勢圖,金飾消費量對價格敏感)

四大核心電子製造中心的科技領域黃金需求呈現分化態勢。分析師稱:“美國(減少16噸,同比下降2%)與日本(減少19噸,同比下降4%)需求下滑;韓國(增加7噸,同比增長1%)及中國內地與香港地區(增加21噸,同比持平)則維持平穩。”

與此同時,ETF再度主導總需求增長,美國上市ETF在第三季度增持黃金137噸,同比增幅160%,總持倉量攀升至1922噸,資產管理規模(AUM)達2360億美元。世界黃金協會表示,在其他關鍵領域需求下滑的背景下,黃金ETF成為本季度的關鍵支撐。

分析師寫道:“第三季度黃金ETF表現創下紀錄,全球淨流入達260億美元,總持倉量增加222噸至3838噸。”“美國市場的貢獻尤為突出,佔全球需求的137噸(160億美元),佔比高達62%。”“這一激增態勢深刻重塑了美國黃金需求的整體格局。”

“若將第三季度ETF增持量替換為10年平均值21噸——即便以上一季度的70噸計算——本季度總需求將分別環比下降44%或4%,而非實現50%的環比增長。”

他們補充道:“截至9月,北美黃金ETF年內累計淨流入達370億美元——其中99%來自美國本土基金——有望創下史上最佳年度表現,10月初步數據已印證這一里程碑。”從噸位維度看,需求表現同樣強勁,北美基金目前有望躋身年度表現前三。

(ETF增倉趨勢圖,ETF連續三個季度增倉)

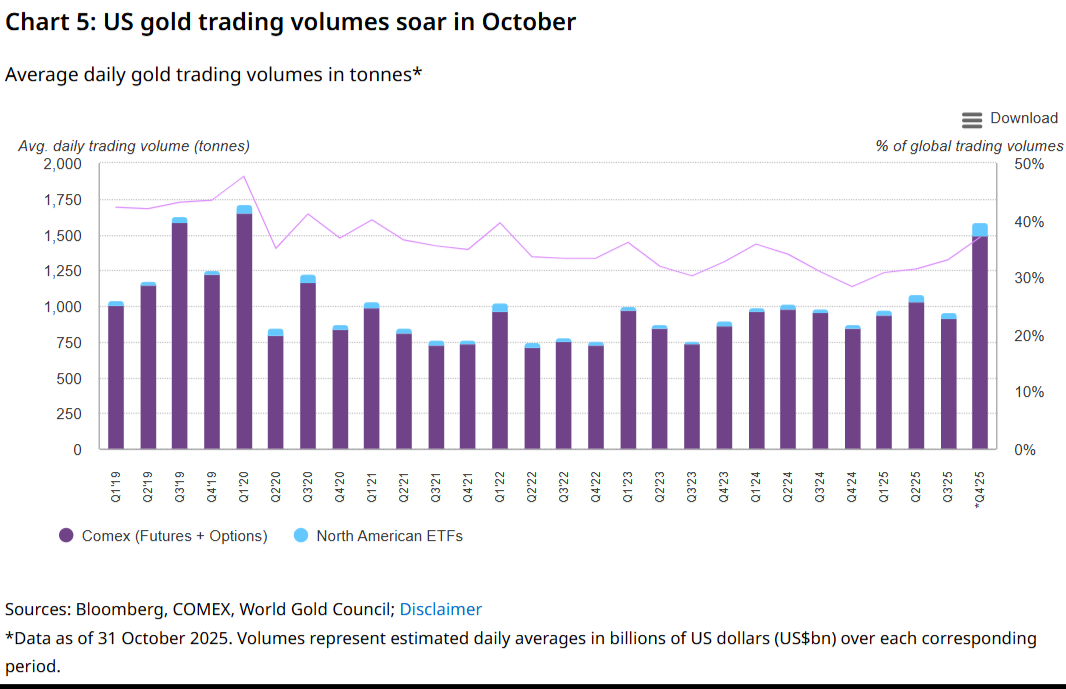

世界黃金協會分析師還深入剖析了美國與其他核心市場的交易量表現。他們指出:“第三季度,紐約商品交易所(COMEX)期貨與期權日均交易量達1040億美元(915噸),同比增長35%;北美ETF(以美國基金為主導)日均交易量達50億美元(42噸),同比激增109%。”“兩者合計貢獻全球市場33%的流動性。”

“儘管美國交易量環比有所回落,但主要受7-8月黃金價格橫盤整理影響,交易活動相對低迷。”“9月黃金開啓反彈行情,創下13次歷史新高,推動美國交易量升至日均1380億美元(1152噸)的紀錄水平,環比增長59%,市場動能迴歸。”

分析師表示,這一強勁動能延續至10月,黃金價格再添11次歷史新高,年內累計突破50次紀錄。他們稱:“反彈後月末金價出現8%的回調,加劇市場波動,推動美國交易量環比增長51%,創下日均2080億美元(1587噸)的新紀錄。”

(黃金成交量圖,三季度量價齊升)

金價預測價格的中位數和平均數均落在3800附近,金價遠期合約價格在多年統計實踐中普遍高於各機構預測價格。

(機構金價預測柱狀圖)

從金價整體需求只有3%的增長但價格上漲40%以上的角度考慮,這是一種變相的量價背離,即價格推高的過程中並沒有需求明顯的放大。

同時作為最大需求端的央行、黃金ETF、珠寶消費來看,央行購金在放緩、同時珠寶交易需求明顯放緩。

而黃金ETF,從三季度的快速增倉現象,凸顯了其交易屬性的一面即可能存在追漲殺跌的可能,導致這部分資金會受到較多情緒甚至盤面技術面的影響。

綜上所述,地緣政治問題,美元作為儲備貨幣地位等問題會通過上述黃金購買主體的行為得到體現。

在全球黃金需求並未出現明顯增長但價格明顯上漲的背景下,給黃金之後繼續上漲蒙上了陰影。

但是如果金價下跌,或者技術形態得到修復,黃金的消費屬性或ETF買盤又會推升黃金上漲,同時各國央行購金的動向也是需要重點跟蹤關注的。

本文通過世界黃金協會三季度報告的數據,對此三方交易的特點簡單歸納並且對金價進行了簡單的預測。

2025年三季度全球黃金總需求(含場外交易投資)同比增長3%至1313噸,是世界黃金協會有該項統計數據以來最高的季度需求總量記錄。

但這一需求量表現與季度黃金成交總金額相比則黯然失色,後者同比飆升44%,創下1460億美元的歷史新高。

2025年截至三季度末,黃金需求總量增長1%至3717噸,對應金額達3840億美元,同比增長41%。

值得注意的是,總需求增加了3%但是成交金額增加了41%,頗有點量價背離的意味,即3%的需求增加,推升了金價整體40%以上的漲幅,供給由於黃金產量的剛性,並沒有明顯的增加。

三季度,投資需求仍牢牢佔據黃金需求的主導地位。

全球黃金ETF總持倉大幅增加(+222噸),疊加金條與金幣需求連續第四個季度突破300噸(本季度為316噸),共同推動了黃金總需求的增長,但ETF很多時候並不屬於長線資金,特別金價快速上漲之後,獲利了結心切可能讓基金份額遭遇擠兑。

三季度,全球央行購金量仍處於高位,達220噸,較上季度增長28%,但今年前三季度的累計購金量為634噸,較去年同期的724噸而言購金步伐有所放緩。

三季度金飾消費同比出現兩位數下滑(該勢頭已延續至第六個季度),降至371噸,主要由於金價處於歷史高位,金飾消費量因此持續承壓。但與之形成鮮明對比的是,金飾消費額卻同比增長13%,達410億美元。

科技用金需求較2024年三季度略有下滑,儘管人工智能應用對這部分黃金需求的增長提供了助力,但仍受到美國關税政策和金價飆所升帶來的雙重阻力,但由於需求總量相比較少,在對金價的分析中我們先主要關注前三個交易主體。

(黃金需求分項,圖中顯示金飾消費下滑,央行購金放緩但仍然貢獻主要需求增量、ETF暴增貢獻黃金需求增量)

消費端需求分化:珠寶延續下行,金條金幣需求創低谷

金銀珠寶作為消費品,需求曲現向下傾斜,金價近兩年的上漲極大打壓了金飾的需求。

“消費端需求(含珠寶及金條、金幣)為32噸,同比下降33%。”“黃金珠寶消費延續2022年二季度開啓的下行態勢,同比下滑12%至25噸。”

“珠寶消費額環比下降12%至27億美元,同比則增長23%,實現連續第九個季度同比正增長。”美國金條與金幣需求再度大幅萎縮,本季度同比驟降64%至7噸。

分析師表示:“這一數據刷新新冠疫情前2017-2019年低谷以來的需求冰點,致使美洲成為第三季度唯一齣現同比下滑的主要區域。”“按價值維度計算,需求表現同樣疲軟,同比下降49%至8.01億美元。”

“但該數據未能反映真實市場圖景:本季度表現疲軟源於強勁的雙向交易活動,大量買盤與獲利了結行為相互交織。”

(金飾消費趨勢圖,金飾消費量對價格敏感)

科技用金呈現分化,但總量、增量規模較小

四大核心電子製造中心的科技領域黃金需求呈現分化態勢。分析師稱:“美國(減少16噸,同比下降2%)與日本(減少19噸,同比下降4%)需求下滑;韓國(增加7噸,同比增長1%)及中國內地與香港地區(增加21噸,同比持平)則維持平穩。”

ETF主導需求增長:美國市場貢獻佔比超六成,歐洲也增倉明顯

與此同時,ETF再度主導總需求增長,美國上市ETF在第三季度增持黃金137噸,同比增幅160%,總持倉量攀升至1922噸,資產管理規模(AUM)達2360億美元。世界黃金協會表示,在其他關鍵領域需求下滑的背景下,黃金ETF成為本季度的關鍵支撐。

分析師寫道:“第三季度黃金ETF表現創下紀錄,全球淨流入達260億美元,總持倉量增加222噸至3838噸。”“美國市場的貢獻尤為突出,佔全球需求的137噸(160億美元),佔比高達62%。”“這一激增態勢深刻重塑了美國黃金需求的整體格局。”

“若將第三季度ETF增持量替換為10年平均值21噸——即便以上一季度的70噸計算——本季度總需求將分別環比下降44%或4%,而非實現50%的環比增長。”

他們補充道:“截至9月,北美黃金ETF年內累計淨流入達370億美元——其中99%來自美國本土基金——有望創下史上最佳年度表現,10月初步數據已印證這一里程碑。”從噸位維度看,需求表現同樣強勁,北美基金目前有望躋身年度表現前三。

(ETF增倉趨勢圖,ETF連續三個季度增倉)

交易量大幅攀升:9-10月受金價波動驅動創新高

世界黃金協會分析師還深入剖析了美國與其他核心市場的交易量表現。他們指出:“第三季度,紐約商品交易所(COMEX)期貨與期權日均交易量達1040億美元(915噸),同比增長35%;北美ETF(以美國基金為主導)日均交易量達50億美元(42噸),同比激增109%。”“兩者合計貢獻全球市場33%的流動性。”

“儘管美國交易量環比有所回落,但主要受7-8月黃金價格橫盤整理影響,交易活動相對低迷。”“9月黃金開啓反彈行情,創下13次歷史新高,推動美國交易量升至日均1380億美元(1152噸)的紀錄水平,環比增長59%,市場動能迴歸。”

分析師表示,這一強勁動能延續至10月,黃金價格再添11次歷史新高,年內累計突破50次紀錄。他們稱:“反彈後月末金價出現8%的回調,加劇市場波動,推動美國交易量環比增長51%,創下日均2080億美元(1587噸)的新紀錄。”

(黃金成交量圖,三季度量價齊升)

機構金價預測

金價預測價格的中位數和平均數均落在3800附近,金價遠期合約價格在多年統計實踐中普遍高於各機構預測價格。

(機構金價預測柱狀圖)

總結:

從金價整體需求只有3%的增長但價格上漲40%以上的角度考慮,這是一種變相的量價背離,即價格推高的過程中並沒有需求明顯的放大。

同時作為最大需求端的央行、黃金ETF、珠寶消費來看,央行購金在放緩、同時珠寶交易需求明顯放緩。

而黃金ETF,從三季度的快速增倉現象,凸顯了其交易屬性的一面即可能存在追漲殺跌的可能,導致這部分資金會受到較多情緒甚至盤面技術面的影響。

綜上所述,地緣政治問題,美元作為儲備貨幣地位等問題會通過上述黃金購買主體的行為得到體現。

在全球黃金需求並未出現明顯增長但價格明顯上漲的背景下,給黃金之後繼續上漲蒙上了陰影。

但是如果金價下跌,或者技術形態得到修復,黃金的消費屬性或ETF買盤又會推升黃金上漲,同時各國央行購金的動向也是需要重點跟蹤關注的。

- 風險提示及免責條款

- 市場有風險,投資需謹慎。本文內容僅提供參考,不構成個人投資建議,也未考慮到某些用户特殊的投資目標,財務狀況或其他需要。據此投資,責任自負。