日元十字路口:強勁數據支撐日銀加息,但“中性”承諾可能限制多頭

2025-12-17 15:21:20

日本出口已連續三個月實現增長,核心機械訂單也有所上升,這表明經濟正從上季度的收縮態勢中復甦。市場預計日本央行將於週五(12月19日)加息25個基點,即便其前瞻性指引可能仍保持中性立場。

當月出口額同比增長6.1%(10月為3.6%,市場普遍預期為5.0%)。美日貿易協定的最終敲定以及全球半導體需求的強勁增長,是推動日本出口大幅增長的主要動力。

從出口目的地來看,對亞洲的出口增長了4.5%,其中對馬來西亞(14.3%)和越南(14%)的出口增長顯著,對美國和歐盟的出口也分別大幅增長了8.8%和19.6%。

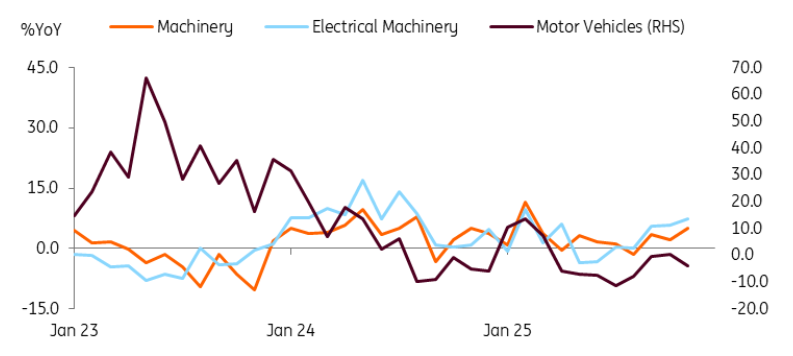

從出口商品類別來看,機械類產品出口增長了5.1%,電機類產品出口增長了7.4%。半導體出口增長了13%,這與其他主要亞洲芯片製造商的增長趨勢一致。整個亞洲地區的半導體出口保持強勁。汽車出口下降了4.1%。然而,對美國的汽車出貨量略有增長(1.5%),對歐盟的出口仍然保持強勁(增長25.7%)。

(橙色折線代表機械/機器;藍色折線代表電機/電氣機械;褐色折線代表汽車/機動車輛)

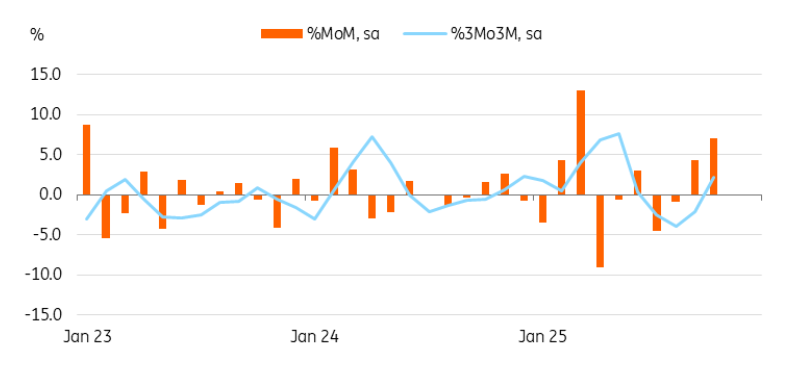

10月經季節性調整後環比增長7.0%,此前9月增長率為4.2%。當前海外需求強於日本國內需求,這可能在今後數月推動出口增長。然而,非製造業需求的疲軟表明,企業資本支出投資預期的復甦可能弱於先前預估。

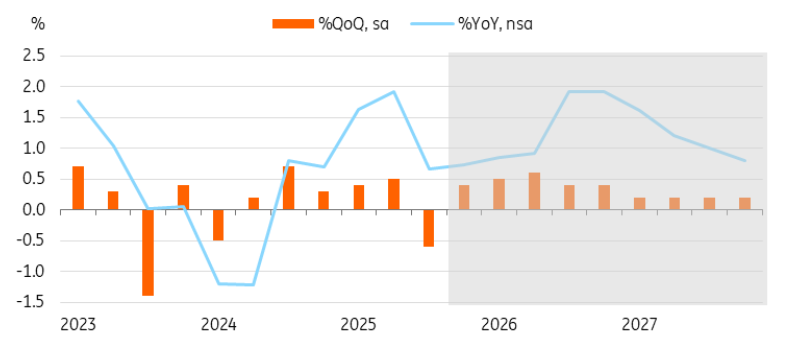

近期發佈的工業產出、零售銷售、貿易數據及調查結果均鞏固了市場的預期——經濟增長將在2025年第四季度復甦。市場目前預計2025年第四季度經濟環比增長0.4%,2025年全年GDP同比增幅預計達1.2%,2026年預計為1.4%。

(橙色代表核心機械訂單經季節性調整後環比增長百分率;藍色代表核心機械訂單經季節性調整三個月環比增長百分率)

市場參與者已幾乎完全消化加息25個基點的預期,當前焦點將集中於植田和男行長的言論。考慮到對市場利率上升的擔憂加劇,預計植田行長在新聞發佈會中不會向市場傳遞任何偏鷹派信號。日本央行預期在本週稍晚加息後實際利率仍將維持在負值區間,這為後續進一步加息保留了空間。

當前市場預期指向明年六月或七月將再次加息。然而評估顯示,十月加息的可能性更大。預計在可預見的未來,日本央行將維持現有對中性利率在1%-2.5%區間的估算。近期市場對植田行長關於重新評估中性利率的言論反應似乎有些過度。需要明確的是,中性利率是一個概念性區間,而非精確點位,日本央行並不試圖對其精確定義。

展望未來,日本央行將密切關注利率上升對企業借貸、銀行貸款、私人消費及資本支出等方面的經濟影響。近期需要關注的關鍵指標包括春季薪資談判及日元匯率走勢。

(橙色代表季度環比百分比;藍色代表同比百分比)

短期(決議前後):匯率走勢將高度依賴於日本央行決議和植田行長新聞發佈會的語調與前瞻指引。在“加息已定價”的背景下,任何不及市場隱含鷹派程度的信號,都可能引發美元/日元反彈(日元走弱)。反之,若出現更強硬的暗示,日元將走強。週三受美元走強影響,美元兑日元震盪上行,漲幅約0.48%。

中期:日本經濟復甦的確認(尤其是Q4 GDP數據)和全球半導體需求週期,將持續為日元提供基本面支撐。但日元能否趨勢性走強,更取決於日本央行後續加息步伐是否快於美聯儲,以及美日利差收窄的預期是否進一步增強。

(美元兑日元日線圖,)

北京時間15:20,美元兑日元交投於155.47/48。

11月日本出口增速超預期,主要得益於美國和歐盟的穩定需求

當月出口額同比增長6.1%(10月為3.6%,市場普遍預期為5.0%)。美日貿易協定的最終敲定以及全球半導體需求的強勁增長,是推動日本出口大幅增長的主要動力。

從出口目的地來看,對亞洲的出口增長了4.5%,其中對馬來西亞(14.3%)和越南(14%)的出口增長顯著,對美國和歐盟的出口也分別大幅增長了8.8%和19.6%。

從出口商品類別來看,機械類產品出口增長了5.1%,電機類產品出口增長了7.4%。半導體出口增長了13%,這與其他主要亞洲芯片製造商的增長趨勢一致。整個亞洲地區的半導體出口保持強勁。汽車出口下降了4.1%。然而,對美國的汽車出貨量略有增長(1.5%),對歐盟的出口仍然保持強勁(增長25.7%)。

得益於機械產品的穩定需求,日本出口正逐步回暖

(橙色折線代表機械/機器;藍色折線代表電機/電氣機械;褐色折線代表汽車/機動車輛)

在另一份報告中,核心機械訂單連續第二個月大幅增長

10月經季節性調整後環比增長7.0%,此前9月增長率為4.2%。當前海外需求強於日本國內需求,這可能在今後數月推動出口增長。然而,非製造業需求的疲軟表明,企業資本支出投資預期的復甦可能弱於先前預估。

近期發佈的工業產出、零售銷售、貿易數據及調查結果均鞏固了市場的預期——經濟增長將在2025年第四季度復甦。市場目前預計2025年第四季度經濟環比增長0.4%,2025年全年GDP同比增幅預計達1.2%,2026年預計為1.4%。

核心機械訂單連續兩個月強勁增長

(橙色代表核心機械訂單經季節性調整後環比增長百分率;藍色代表核心機械訂單經季節性調整三個月環比增長百分率)

日本央行政策會議前瞻

市場參與者已幾乎完全消化加息25個基點的預期,當前焦點將集中於植田和男行長的言論。考慮到對市場利率上升的擔憂加劇,預計植田行長在新聞發佈會中不會向市場傳遞任何偏鷹派信號。日本央行預期在本週稍晚加息後實際利率仍將維持在負值區間,這為後續進一步加息保留了空間。

當前市場預期指向明年六月或七月將再次加息。然而評估顯示,十月加息的可能性更大。預計在可預見的未來,日本央行將維持現有對中性利率在1%-2.5%區間的估算。近期市場對植田行長關於重新評估中性利率的言論反應似乎有些過度。需要明確的是,中性利率是一個概念性區間,而非精確點位,日本央行並不試圖對其精確定義。

展望未來,日本央行將密切關注利率上升對企業借貸、銀行貸款、私人消費及資本支出等方面的經濟影響。近期需要關注的關鍵指標包括春季薪資談判及日元匯率走勢。

近期公佈的積極經濟數據顯示,2025年第四季度GDP有望反彈

(橙色代表季度環比百分比;藍色代表同比百分比)

對美元/日元匯率的綜合判斷

短期(決議前後):匯率走勢將高度依賴於日本央行決議和植田行長新聞發佈會的語調與前瞻指引。在“加息已定價”的背景下,任何不及市場隱含鷹派程度的信號,都可能引發美元/日元反彈(日元走弱)。反之,若出現更強硬的暗示,日元將走強。週三受美元走強影響,美元兑日元震盪上行,漲幅約0.48%。

中期:日本經濟復甦的確認(尤其是Q4 GDP數據)和全球半導體需求週期,將持續為日元提供基本面支撐。但日元能否趨勢性走強,更取決於日本央行後續加息步伐是否快於美聯儲,以及美日利差收窄的預期是否進一步增強。

(美元兑日元日線圖,)

北京時間15:20,美元兑日元交投於155.47/48。

- 風險提示及免責條款

- 市場有風險,投資需謹慎。本文內容僅提供參考,不構成個人投資建議,也未考慮到某些用户特殊的投資目標,財務狀況或其他需要。據此投資,責任自負。