歐元區最危險引擎?法國債務失控,歐元“跛腳”風險加劇

2025-12-18 16:09:57

法國以經濟韌性步入2026年,但高企的公共赤字和長期的政治僵局正日益制約其發展。

儘管隨着通脹緩解和融資條件改善,經濟增長有望温和復甦,但評級機構和銀行警告稱,財政整頓乏力與立法僵局已成為法國經濟前景的結構性特徵。

信用評級機構KBRA上週將法國長期主權評級下調至AA-,突顯了這些隱憂。該機構指出法國赤字持續高企且債務軌跡惡化,雖將展望從負面調整為穩定,但警告若缺乏果斷改革和支出約束,法國主權信用指標將持續承壓。

KBRA主權評級高級總監Ken Egan表示:“儘管法國擁有非比尋常的流動性獲取渠道,但碎片化的政治環境正通過阻礙實質性財政整頓、維持高企的赤字水平,對信用指標構成壓力。”

法國正面臨微妙的轉型期。經濟增長放緩、債務攀升,且在2027年總統大選前財政整頓的時間窗口正在收窄。

儘管衰退風險仍然有限,但要在不破壞經濟活動的情況下修正公共財政的空間日益受限。

KBRA數據顯示,2024年GDP增速放緩至1.1%,2025年預計約為0.8%。產出明顯受到法國國內需求疲軟、投資不振以及與地緣政治和貿易碎片化相關的持續不確定性拖累。

儘管通脹下降且實際工資改善,但由於儲蓄率維持高位,家庭消費仍保持謹慎態度。

投資也受到加息滯後效應的制約,尤其是在建築和其他利率敏感型行業。雖然復甦與韌性基金(RRF)和“法國2030”計劃有望提供支持,但若缺乏更廣泛的改革,整體影響可能有限。

積極的一面是,法國通脹率已大幅回落,在經歷長期價格壓力後為家庭提供了一定喘息空間。2025年末,歐元區整體調和通脹率同比降至0.9%,遠低於歐洲央行目標水平,亦不及歐元區平均值。

這種快速的反通脹現象反映了受調控的能源價格調整與受控的工資動態的雙重作用。

財政進展的主要制約因素在於法國日益分裂的政治格局。

馬克龍總統的第二任期接連遭遇預算僵局、議會絕對多數席位喪失,以及通過關鍵立法的難度不斷加劇。

多次不信任投票和憲法工具的頻繁使用凸顯了政策制定中更深層次的結構性僵局。

推進財政改革的努力,包括備受爭議的2023年養老金改革,因政府尋求脆弱的議會支持而被推遲或擱置。

養老金措施暫時擱置(原預計到2027年可實現每年110億歐元的節省),凸顯了這些政治妥協的代價。

改革調整方案現預計僅在2026年實現1億歐元的成本節約。

KBRA的Egan警告稱,政策方向的不確定性正在“為法國主權債務增加溢價”,反映出投資者日益謹慎的態度。他補充道,儘管可能出現政治凝聚力有限的插曲,但“整體格局仍是持續分裂的局面,幾乎沒有緩解跡象,甚至可能進一步加劇”。

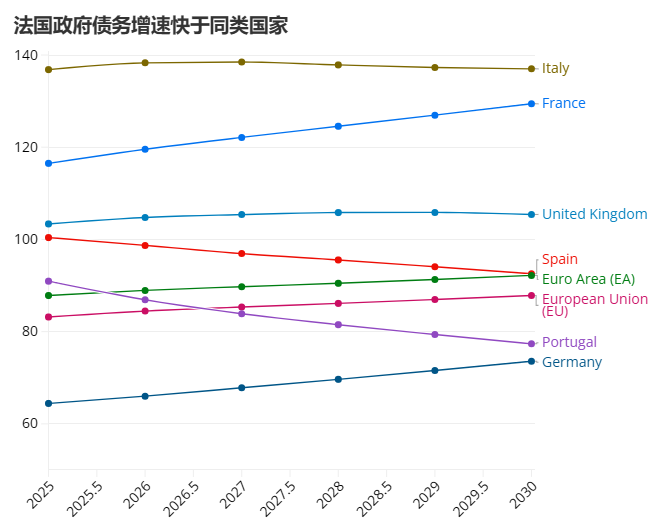

國際貨幣基金組織預測,法國債務佔GDP比重將從2025年的約116%升至2030年的近130%,與歐元區多數國家的財政整固路徑背道而馳。

不斷攀升的利息支付正加劇財政負擔。法國財政部預計,2026年債務償付成本將激增至593億歐元(2020年為362億歐元)。

法國還持續面臨基本預算赤字,預計2026至2030年間將達3.4%,這削弱了其穩定債務軌跡的能力。

KBRA在其報告中警告稱:“融資成本上升和支出壓力加大意味着,真正的財政整頓將需要持續多年的努力。”

儘管政府收入佔GDP的比重仍高達51%以上,但考慮到法國已經是OECD國家中税負佔GDP比例最高的國家之一,進一步提升的空間有限。

與此同時,支出方面的結構性壓力預計將持續存在,尤其是在養老金和國防領域。

儘管存在這些弱點,KBRA強調法國仍保持着卓越的融資靈活性。法國國債受益於深度流動性、多元化的投資者基礎以及該國在歐元區的核心地位。

即使在政治不確定性加劇的情況下,這些因素仍持續支撐着順暢的市場準入。

KBRA認為,強勁的市場準入與疲弱的財政基本面之間的這種平衡,決定了法國在邁向2026年的發展前景。

儘管流動性降低了短期風險,但該機構警告稱,如果沒有持續的財政整頓和更大的政治穩定性,法國的債務負擔可能會繼續保持上升趨勢,從而限制中期政策靈活性。

法國的問題可能不會讓歐元崩盤,但或許會讓歐元“跛腳”。它給歐元貼上了一張“內部治理風險”的標籤,使其長期估值承受壓力,並在市場動盪時更容易成為被拋售的對象。

週四歐市時段,歐元兑美元小幅走低,跌幅約0.07%,短期內市場交易者關注週四晚間的歐洲央行利率決議。

未來歐元的上行動能,不僅取決於歐洲央行的貨幣政策,更取決於以法國為首的成員國能否展現出真正的財政改革和政治治理能力。

(歐元兑美元日線圖,)

北京時間16:03,歐元兑美元交投於1.1731/32。

儘管隨着通脹緩解和融資條件改善,經濟增長有望温和復甦,但評級機構和銀行警告稱,財政整頓乏力與立法僵局已成為法國經濟前景的結構性特徵。

信用評級機構KBRA上週將法國長期主權評級下調至AA-,突顯了這些隱憂。該機構指出法國赤字持續高企且債務軌跡惡化,雖將展望從負面調整為穩定,但警告若缺乏果斷改革和支出約束,法國主權信用指標將持續承壓。

KBRA主權評級高級總監Ken Egan表示:“儘管法國擁有非比尋常的流動性獲取渠道,但碎片化的政治環境正通過阻礙實質性財政整頓、維持高企的赤字水平,對信用指標構成壓力。”

法國經濟增長保持温和

法國正面臨微妙的轉型期。經濟增長放緩、債務攀升,且在2027年總統大選前財政整頓的時間窗口正在收窄。

儘管衰退風險仍然有限,但要在不破壞經濟活動的情況下修正公共財政的空間日益受限。

KBRA數據顯示,2024年GDP增速放緩至1.1%,2025年預計約為0.8%。產出明顯受到法國國內需求疲軟、投資不振以及與地緣政治和貿易碎片化相關的持續不確定性拖累。

儘管通脹下降且實際工資改善,但由於儲蓄率維持高位,家庭消費仍保持謹慎態度。

投資也受到加息滯後效應的制約,尤其是在建築和其他利率敏感型行業。雖然復甦與韌性基金(RRF)和“法國2030”計劃有望提供支持,但若缺乏更廣泛的改革,整體影響可能有限。

積極的一面是,法國通脹率已大幅回落,在經歷長期價格壓力後為家庭提供了一定喘息空間。2025年末,歐元區整體調和通脹率同比降至0.9%,遠低於歐洲央行目標水平,亦不及歐元區平均值。

這種快速的反通脹現象反映了受調控的能源價格調整與受控的工資動態的雙重作用。

政治因素阻礙財政政策執行

財政進展的主要制約因素在於法國日益分裂的政治格局。

馬克龍總統的第二任期接連遭遇預算僵局、議會絕對多數席位喪失,以及通過關鍵立法的難度不斷加劇。

多次不信任投票和憲法工具的頻繁使用凸顯了政策制定中更深層次的結構性僵局。

推進財政改革的努力,包括備受爭議的2023年養老金改革,因政府尋求脆弱的議會支持而被推遲或擱置。

養老金措施暫時擱置(原預計到2027年可實現每年110億歐元的節省),凸顯了這些政治妥協的代價。

改革調整方案現預計僅在2026年實現1億歐元的成本節約。

KBRA的Egan警告稱,政策方向的不確定性正在“為法國主權債務增加溢價”,反映出投資者日益謹慎的態度。他補充道,儘管可能出現政治凝聚力有限的插曲,但“整體格局仍是持續分裂的局面,幾乎沒有緩解跡象,甚至可能進一步加劇”。

公共財政仍是核心脆弱性

國際貨幣基金組織預測,法國債務佔GDP比重將從2025年的約116%升至2030年的近130%,與歐元區多數國家的財政整固路徑背道而馳。

不斷攀升的利息支付正加劇財政負擔。法國財政部預計,2026年債務償付成本將激增至593億歐元(2020年為362億歐元)。

法國還持續面臨基本預算赤字,預計2026至2030年間將達3.4%,這削弱了其穩定債務軌跡的能力。

KBRA在其報告中警告稱:“融資成本上升和支出壓力加大意味着,真正的財政整頓將需要持續多年的努力。”

儘管政府收入佔GDP的比重仍高達51%以上,但考慮到法國已經是OECD國家中税負佔GDP比例最高的國家之一,進一步提升的空間有限。

與此同時,支出方面的結構性壓力預計將持續存在,尤其是在養老金和國防領域。

強大的市場準入能力抵消了短期風險

儘管存在這些弱點,KBRA強調法國仍保持着卓越的融資靈活性。法國國債受益於深度流動性、多元化的投資者基礎以及該國在歐元區的核心地位。

即使在政治不確定性加劇的情況下,這些因素仍持續支撐着順暢的市場準入。

KBRA認為,強勁的市場準入與疲弱的財政基本面之間的這種平衡,決定了法國在邁向2026年的發展前景。

儘管流動性降低了短期風險,但該機構警告稱,如果沒有持續的財政整頓和更大的政治穩定性,法國的債務負擔可能會繼續保持上升趨勢,從而限制中期政策靈活性。

法國的問題可能不會讓歐元崩盤,但或許會讓歐元“跛腳”。它給歐元貼上了一張“內部治理風險”的標籤,使其長期估值承受壓力,並在市場動盪時更容易成為被拋售的對象。

週四歐市時段,歐元兑美元小幅走低,跌幅約0.07%,短期內市場交易者關注週四晚間的歐洲央行利率決議。

未來歐元的上行動能,不僅取決於歐洲央行的貨幣政策,更取決於以法國為首的成員國能否展現出真正的財政改革和政治治理能力。

(歐元兑美元日線圖,)

北京時間16:03,歐元兑美元交投於1.1731/32。

- 風險提示及免責條款

- 市場有風險,投資需謹慎。本文內容僅提供參考,不構成個人投資建議,也未考慮到某些用户特殊的投資目標,財務狀況或其他需要。據此投資,責任自負。