日元交易重回高市交易策略軌道,貶值趨勢明確

2026-01-13 19:31:00

最近日元兑美元的貶值速度引人關注。美元/日元匯率在158.10–158.60區間拉鋸,當日盤中最高觸及159.04,創下2024年7月以來的新低,也是2025年1月後最弱水平。

1月12日(日本休市時段)匯率曾短暫跌破159,隨後快速回彈至158區間,目前距離市場普遍關注的160心理關口僅一步之遙。從近期走勢看,1月以來美元/日元從156附近持續上行,貶值趨勢明確且力度較強。

美國政治風波強化美元避險屬性

日元急跌的首要推手來自美國的政治與政策不確定性。特朗普政府推動對美聯儲主席鮑威爾的刑事調查,焦點集中在美聯儲總部25億美元翻新工程的國會證詞真實性上。

這一事件初期引發市場對美聯儲獨立性的擔憂,美元短期承壓,但共和黨內關鍵人物迅速批評該舉動,風波影響快速消退。反而市場形成新預期:若鮑威爾迫於政治壓力大幅降息,可能導致通脹失控,投資者將要求更高債券風險溢價,推動美債收益率飆升,最終利好美元。

此外,最高法院對特朗普關税政策的潛在推翻風險,也被市場解讀為隱性財政刺激。多重因素疊加下,美元避險光環強化,重新站穩腳跟,成為美元/日元走高的核心動力之一。

高市提前大選預期引爆日元賣壓

更關鍵的驅動因素是日本首相高市早苗的提前大選計劃。1月13日消息顯示,高市已明確向自民黨幹部傳達意向,擬於1月23日國會開幕當天解散眾議院,提前舉行大選。

高市內閣支持率持續高位,多家民調顯示支持率在70%–78%區間,JNN最新調查更是達到78.1%,年輕世代支持率尤為突出,20多歲男性接近90%。依託高民望,高市計劃借大選擴大自民黨在眾議院的席位優勢,破解法案推進受阻的困境,核心目標包括推動修憲和大規模財政刺激。

大選大概率採用兩種日程方案:一是1月27日公告、2月8日投票;二是2月3日公告、2月15日投票。

市場反應

大選預期徹底點燃市場“高市交易”邏輯:擴張性財政政策加碼,再加上低利率長期不變,一邊推着日股往上走,一邊逼着日債收益率抬升,日元自然成了市場扎堆賣空的目標。

受此影響,日經225指數13日盤中突破53000點,最高觸及53814.79,收盤上漲3.1%報53549.16點;30年期日本公債收益率週二飆升12個基點,長期利率一度攀升至2.140%,創26年11個月新高,日元貶值壓力持續放大。

干預觀察:貶值速度成核心門檻,160非唯一紅線

面對日元持續貶值,日本當局已釋放明確信號。財務大臣片山皋月多次公開批評日元“單邊貶值”“投機性”“過度”,並獲得美國財長同調支持,被市場視為干預“綠燈”。

市場共識顯示,干預的核心關注指標是貶值速度而非單一匯率點位。160被視為非正式心理防線,2024年日本曾在該關口附近四次出手干預,規模創紀錄。但如果短期內出現快速貶值(如從158直奔159以上),或呈現脱離日美利差的單邊投機特徵,當局可能提前干預,無需等待160關口。

歷史經驗表明,干預多選擇在波動性低、市場部位輕的時段,且常在美國重要數據(如CPI)發佈前後“突襲”,以最大化衝擊效果。當前市場波動相對温和,1月下旬至2月初(大選不確定性高峯+美國數據季)被視為干預高風險窗口。

專家觀點指出,口頭警告對市場的約束力有限,2024年突破155後的干預曾導致日元短暫反彈近400點,但長期貶值趨勢未改,市場需等待實質性購匯操作才能真正扭轉短期走勢。

干預風險上升

日元持續貶值引發全球資產連鎖反應,投資者對法定貨幣的信任動搖,推動黃金等避險資產價格創歷史新高。芝加哥商品交易所(CME)已調整貴金屬保證金計算方法,以應對市場波動。

短期來看,日元弱勢大概率延續至2月選舉結果出爐,“高市交易”仍是主導邏輯。但干預風險已顯著上升,一旦逼近160或貶值速度失控,日本當局出手概率急劇增加。

交易員需重點關注三大關鍵節點:1月23日國會動向、美國重要經濟數據發佈時間、日本財務省官員表態。操作上建議輕倉參與,嚴格設置止損,避免與央行政策對賭。

保持冷靜觀望、聚焦關鍵信號變化,是當前最穩妥的交易策略,避免在政策敏感期盲目追高美元/日元。

技術分析

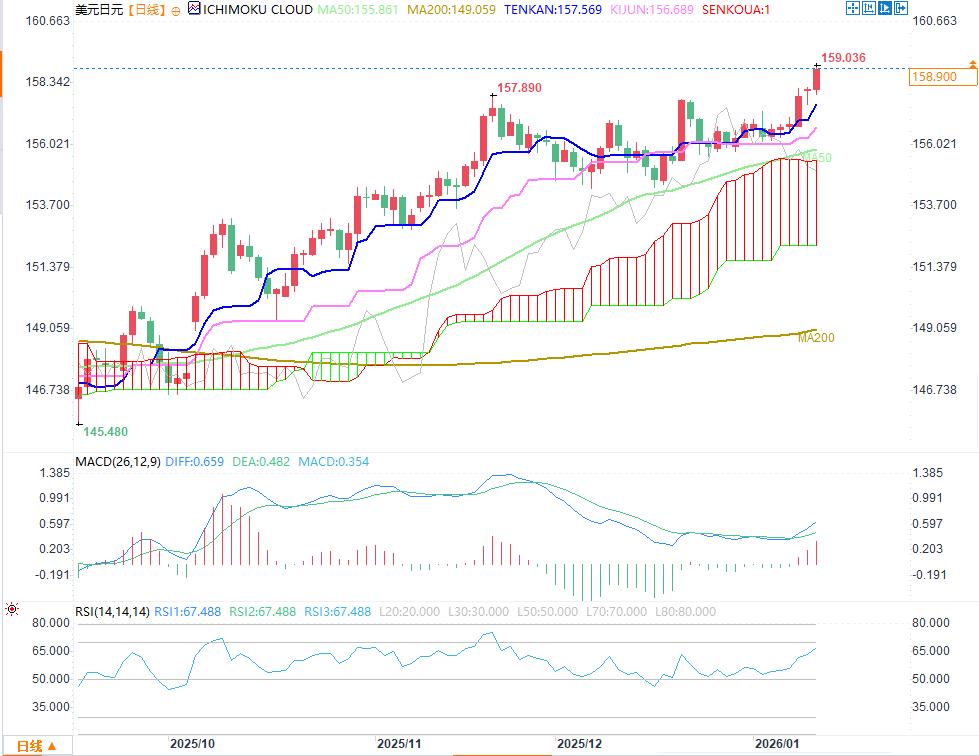

(美元/日元日圖 )

美元/日元的一目均衡轉換線和基準線呈看漲排列,加強了整體上行潛力,14日動能指標RSI尚未達到超買水平。匯價已突破2025年的158.88高點,這為上看160心理關口舖路。可考慮逢低做多。

1月12日(日本休市時段)匯率曾短暫跌破159,隨後快速回彈至158區間,目前距離市場普遍關注的160心理關口僅一步之遙。從近期走勢看,1月以來美元/日元從156附近持續上行,貶值趨勢明確且力度較強。

美國政治風波強化美元避險屬性

日元急跌的首要推手來自美國的政治與政策不確定性。特朗普政府推動對美聯儲主席鮑威爾的刑事調查,焦點集中在美聯儲總部25億美元翻新工程的國會證詞真實性上。

這一事件初期引發市場對美聯儲獨立性的擔憂,美元短期承壓,但共和黨內關鍵人物迅速批評該舉動,風波影響快速消退。反而市場形成新預期:若鮑威爾迫於政治壓力大幅降息,可能導致通脹失控,投資者將要求更高債券風險溢價,推動美債收益率飆升,最終利好美元。

此外,最高法院對特朗普關税政策的潛在推翻風險,也被市場解讀為隱性財政刺激。多重因素疊加下,美元避險光環強化,重新站穩腳跟,成為美元/日元走高的核心動力之一。

高市提前大選預期引爆日元賣壓

更關鍵的驅動因素是日本首相高市早苗的提前大選計劃。1月13日消息顯示,高市已明確向自民黨幹部傳達意向,擬於1月23日國會開幕當天解散眾議院,提前舉行大選。

高市內閣支持率持續高位,多家民調顯示支持率在70%–78%區間,JNN最新調查更是達到78.1%,年輕世代支持率尤為突出,20多歲男性接近90%。依託高民望,高市計劃借大選擴大自民黨在眾議院的席位優勢,破解法案推進受阻的困境,核心目標包括推動修憲和大規模財政刺激。

大選大概率採用兩種日程方案:一是1月27日公告、2月8日投票;二是2月3日公告、2月15日投票。

市場反應

大選預期徹底點燃市場“高市交易”邏輯:擴張性財政政策加碼,再加上低利率長期不變,一邊推着日股往上走,一邊逼着日債收益率抬升,日元自然成了市場扎堆賣空的目標。

受此影響,日經225指數13日盤中突破53000點,最高觸及53814.79,收盤上漲3.1%報53549.16點;30年期日本公債收益率週二飆升12個基點,長期利率一度攀升至2.140%,創26年11個月新高,日元貶值壓力持續放大。

干預觀察:貶值速度成核心門檻,160非唯一紅線

面對日元持續貶值,日本當局已釋放明確信號。財務大臣片山皋月多次公開批評日元“單邊貶值”“投機性”“過度”,並獲得美國財長同調支持,被市場視為干預“綠燈”。

市場共識顯示,干預的核心關注指標是貶值速度而非單一匯率點位。160被視為非正式心理防線,2024年日本曾在該關口附近四次出手干預,規模創紀錄。但如果短期內出現快速貶值(如從158直奔159以上),或呈現脱離日美利差的單邊投機特徵,當局可能提前干預,無需等待160關口。

歷史經驗表明,干預多選擇在波動性低、市場部位輕的時段,且常在美國重要數據(如CPI)發佈前後“突襲”,以最大化衝擊效果。當前市場波動相對温和,1月下旬至2月初(大選不確定性高峯+美國數據季)被視為干預高風險窗口。

專家觀點指出,口頭警告對市場的約束力有限,2024年突破155後的干預曾導致日元短暫反彈近400點,但長期貶值趨勢未改,市場需等待實質性購匯操作才能真正扭轉短期走勢。

干預風險上升

日元持續貶值引發全球資產連鎖反應,投資者對法定貨幣的信任動搖,推動黃金等避險資產價格創歷史新高。芝加哥商品交易所(CME)已調整貴金屬保證金計算方法,以應對市場波動。

短期來看,日元弱勢大概率延續至2月選舉結果出爐,“高市交易”仍是主導邏輯。但干預風險已顯著上升,一旦逼近160或貶值速度失控,日本當局出手概率急劇增加。

交易員需重點關注三大關鍵節點:1月23日國會動向、美國重要經濟數據發佈時間、日本財務省官員表態。操作上建議輕倉參與,嚴格設置止損,避免與央行政策對賭。

保持冷靜觀望、聚焦關鍵信號變化,是當前最穩妥的交易策略,避免在政策敏感期盲目追高美元/日元。

技術分析

(美元/日元日圖 )

美元/日元的一目均衡轉換線和基準線呈看漲排列,加強了整體上行潛力,14日動能指標RSI尚未達到超買水平。匯價已突破2025年的158.88高點,這為上看160心理關口舖路。可考慮逢低做多。

- 風險提示及免責條款

- 市場有風險,投資需謹慎。本文內容僅提供參考,不構成個人投資建議,也未考慮到某些用户特殊的投資目標,財務狀況或其他需要。據此投資,責任自負。