158關口多空鏖戰:口頭干預、加息傳聞與債市背離,哪一個才是真正底牌?

2026-01-16 17:38:08

在經歷近一週因政治不確定性引發的“高市交易”推動後,美元兑日元匯率呈現出高位震盪格局。週五,匯價於158.00-158.50區間內反覆拉鋸,盤中一度承壓下探至158.10附近。當前市場焦點已迅速從短期政治博弈,切換至對日本央行貨幣政策路徑的重新評估與日本國債市場的結構性變動上。日債收益率的波動,正成為窺探日元未來走向的關鍵微觀窗口。

日本財務大臣片山皋月於週五的密集表態,為外匯市場注入了明確的官方信號。其重申在應對日元過度波動時“不排除任何選項”,並特別提及了去年9月簽署的日美聯合聲明,該聲明為包括聯合干預在內的行動提供了框架。這番言論直接指向當前匯市的單邊貶值壓力,旨在強化政策威懾,遏制投機性賣盤。儘管口頭干預的短期直接效力時常受到質疑,但在關鍵心理關口附近,此類明確警告能有效增加市場波動,壓縮單向交易的獲利空間,併為潛在的實質性干預鋪平道路。

與此同時,來自政策中樞的更深層驅動正在發酵。據知名媒體報道,部分日本央行決策者正在嚴肅考慮比市場普遍預期更早加息的可能性,最早或在四月採取行動。這一判斷的核心邏輯鏈在於:持續疲軟的日元匯率(自去年10月以來大幅貶值)正通過進口渠道不斷輸入成本推動型通脹壓力。當前日本企業本就處於積極轉嫁成本的環境,日元若繼續走弱,可能為其提供進一步提價的理由,從而導致通脹根深蒂固的風險上升。儘管日本央行預計將在本月會議上維持利率不變,且總裁植田和男強調需謹慎評估經濟韌性,但“日元貶值引發的通脹壓力”已被其明確列為關鍵監控因素。四月會議之所以被市場部分參與者視為關鍵節點,因其恰逢新財年開始、春季勞資談判結果明朗,且央行將發佈新的長期經濟與物價展望報告。三井住友信託資產管理公司高級策略師稻留克俊的觀點頗具代表性,他認為央行在應對通脹風險上可能已落後於形勢,四月加息可能性不小,且不排除後續進一步行動。

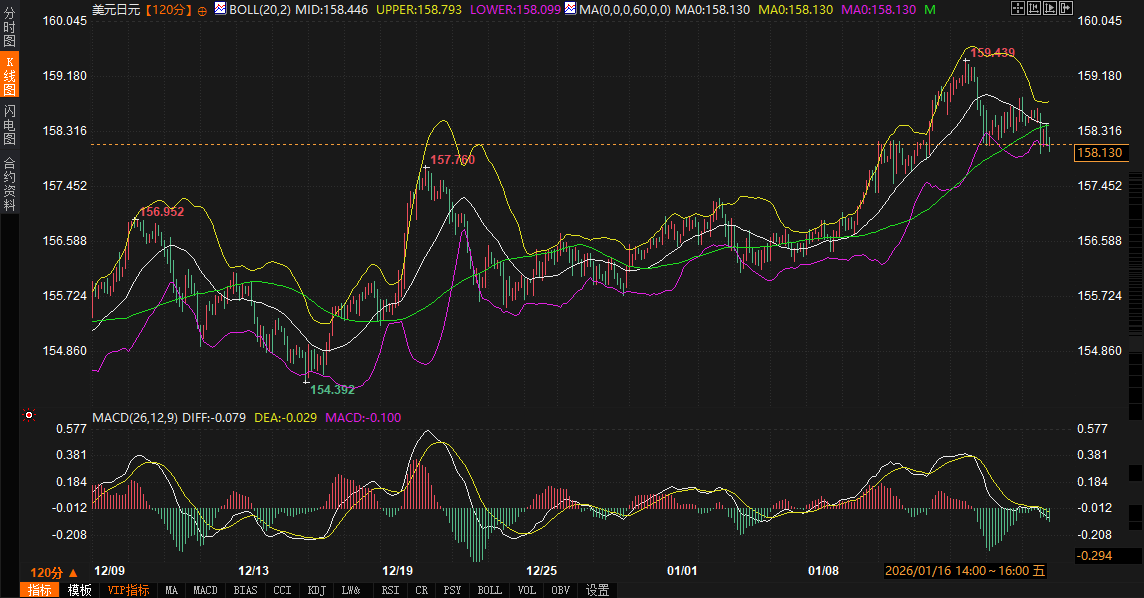

美元兑日元240分鐘圖顯示,價格目前圍繞布林帶(參數20,2)中軌158.45附近震盪,上軌位於158.79,下軌位於158.10。MACD指標(參數26,12,9)中,DIFF與DEA均位於零軸下方,分別為-0.078與-0.029,呈現弱勢整理特徵,但暫未形成強勁的下行動能。當前匯價正處於一個短期多空平衡的節點。

更值得深入剖析的是日本國債市場的表現,其為日元的內在估值提供了映射。週五,日本國債(JGBs)遭遇新的賣壓,驅動力主要來自三方面:美國收益率上行帶來的外部壓力、財政部拍賣部分非主力期限債券結果疲軟,以及上述關於日本央行可能提早加息的報道。賣壓集中在5年至20年期債券,這導致基準10年期收益率日內一度上行至2.185%,接近近期高點。

然而,市場出現了微妙的結構性分化:與中短端收益率上行相反,30年期及更長期限的國債收益率卻逆勢下行。早盤30年期收益率一度下跌至3.45%,導致收益率曲線呈現明顯的平坦化走勢。這一現象揭示了市場參與者的複雜心態:一方面,對央行提早收緊政策的預期打壓了中短端債券價格;另一方面,部分長期配置型資金(如養老金賬户)可能認為在收益率相對高位提供了有價值的配置機會,從而積極買入超長期限債券。這種長短端的分化,反映出市場對長期經濟前景與短期政策衝擊的不同定價,也意味着單純因加息預期而全面看空日債的邏輯並不穩固。曲線的平坦化本身,歷史上常被視為對未來經濟增長或通脹前景的擔憂信號。

展望後市,日元走勢將取決於幾股力量的動態平衡結果。基本面層面,“政策威懾”與“政策轉向”構成了對日元的兩大潛在支撐。財務省的口頭干預將持續為美元兑日元匯率設置“政策頂”,任何單邊快速上攻都可能招致更強烈的官方回應甚至實際行動。而日本央行加息預期的提前發酵,則可能從利差收窄的根本邏輯上削弱美元的吸引力。

然而,阻力同樣清晰。市場對美聯儲降息預期的搖擺、全球避險情緒的波動,都可能重新提振美元。此外,儘管關於提前加息的討論升温,但日本央行內部共識尚未形成,植田總裁的謹慎立場意味着任何政策調整都將以數據為依歸,過程可能反覆。

從技術圖表與市場情緒結合來看,美元兑日元的短期關鍵支撐阻力區間已初步顯現。

上方阻力區間:158.70-159.00。該區域不僅是近期震盪高點,也接近布林帶上軌與重要的心理整數關口。任何向上測試此區域的行為,都將面臨財務省干預警告的嚴峻考驗。

下方支撐區間:157.80-158.10。158.10附近是當前布林帶下軌所在,也是週五盤中低點區域。若跌破,市場注意力將轉向157.50附近的前期交投密集區。

盤中需要密切關注以下幾個焦點:

1. 日本國債收益率曲線的進一步變化:若10年期收益率突破近期高點(如2.20%),而30年期收益率不再跟隨上行甚至下跌,曲線平坦化加劇,可能暗示市場對日本經濟的長期看法轉向謹慎,或削弱日元因加息預期獲得的提振。

2. 日本官方言論的密集度與強度:財務省與央行官員的後續表態,將是判斷政策層忍耐底線的最直接風向標。

3. 市場對四月加息概率的定價波動:這將在日元交叉盤及利率衍生品市場中有明顯體現。

總而言之,日元正處在政策預期劇烈博弈的十字路口。日債收益率曲線的平坦化,既是市場對潛在政策轉向的提前反應,也暗含了對長期經濟韌性的疑慮。交易邏輯已從單純的政治交易切換至對貨幣政策拐點更深層次的定價。在這一過程中,匯率的波動性或將顯著增加,任何單邊押注都需承擔極高的政策風險。未來一週,市場將屏息以待日本央行的政策會議聲明及其最新經濟預測,以尋找關於“轉向時機”的更確切線索。

基本面驅動力:干預預期與加息預期的角力

日本財務大臣片山皋月於週五的密集表態,為外匯市場注入了明確的官方信號。其重申在應對日元過度波動時“不排除任何選項”,並特別提及了去年9月簽署的日美聯合聲明,該聲明為包括聯合干預在內的行動提供了框架。這番言論直接指向當前匯市的單邊貶值壓力,旨在強化政策威懾,遏制投機性賣盤。儘管口頭干預的短期直接效力時常受到質疑,但在關鍵心理關口附近,此類明確警告能有效增加市場波動,壓縮單向交易的獲利空間,併為潛在的實質性干預鋪平道路。

與此同時,來自政策中樞的更深層驅動正在發酵。據知名媒體報道,部分日本央行決策者正在嚴肅考慮比市場普遍預期更早加息的可能性,最早或在四月採取行動。這一判斷的核心邏輯鏈在於:持續疲軟的日元匯率(自去年10月以來大幅貶值)正通過進口渠道不斷輸入成本推動型通脹壓力。當前日本企業本就處於積極轉嫁成本的環境,日元若繼續走弱,可能為其提供進一步提價的理由,從而導致通脹根深蒂固的風險上升。儘管日本央行預計將在本月會議上維持利率不變,且總裁植田和男強調需謹慎評估經濟韌性,但“日元貶值引發的通脹壓力”已被其明確列為關鍵監控因素。四月會議之所以被市場部分參與者視為關鍵節點,因其恰逢新財年開始、春季勞資談判結果明朗,且央行將發佈新的長期經濟與物價展望報告。三井住友信託資產管理公司高級策略師稻留克俊的觀點頗具代表性,他認為央行在應對通脹風險上可能已落後於形勢,四月加息可能性不小,且不排除後續進一步行動。

技術面與市場結構:收益率曲線的“背離”信號

美元兑日元240分鐘圖顯示,價格目前圍繞布林帶(參數20,2)中軌158.45附近震盪,上軌位於158.79,下軌位於158.10。MACD指標(參數26,12,9)中,DIFF與DEA均位於零軸下方,分別為-0.078與-0.029,呈現弱勢整理特徵,但暫未形成強勁的下行動能。當前匯價正處於一個短期多空平衡的節點。

更值得深入剖析的是日本國債市場的表現,其為日元的內在估值提供了映射。週五,日本國債(JGBs)遭遇新的賣壓,驅動力主要來自三方面:美國收益率上行帶來的外部壓力、財政部拍賣部分非主力期限債券結果疲軟,以及上述關於日本央行可能提早加息的報道。賣壓集中在5年至20年期債券,這導致基準10年期收益率日內一度上行至2.185%,接近近期高點。

然而,市場出現了微妙的結構性分化:與中短端收益率上行相反,30年期及更長期限的國債收益率卻逆勢下行。早盤30年期收益率一度下跌至3.45%,導致收益率曲線呈現明顯的平坦化走勢。這一現象揭示了市場參與者的複雜心態:一方面,對央行提早收緊政策的預期打壓了中短端債券價格;另一方面,部分長期配置型資金(如養老金賬户)可能認為在收益率相對高位提供了有價值的配置機會,從而積極買入超長期限債券。這種長短端的分化,反映出市場對長期經濟前景與短期政策衝擊的不同定價,也意味着單純因加息預期而全面看空日債的邏輯並不穩固。曲線的平坦化本身,歷史上常被視為對未來經濟增長或通脹前景的擔憂信號。

未來趨勢展望與關鍵區間

展望後市,日元走勢將取決於幾股力量的動態平衡結果。基本面層面,“政策威懾”與“政策轉向”構成了對日元的兩大潛在支撐。財務省的口頭干預將持續為美元兑日元匯率設置“政策頂”,任何單邊快速上攻都可能招致更強烈的官方回應甚至實際行動。而日本央行加息預期的提前發酵,則可能從利差收窄的根本邏輯上削弱美元的吸引力。

然而,阻力同樣清晰。市場對美聯儲降息預期的搖擺、全球避險情緒的波動,都可能重新提振美元。此外,儘管關於提前加息的討論升温,但日本央行內部共識尚未形成,植田總裁的謹慎立場意味着任何政策調整都將以數據為依歸,過程可能反覆。

從技術圖表與市場情緒結合來看,美元兑日元的短期關鍵支撐阻力區間已初步顯現。

上方阻力區間:158.70-159.00。該區域不僅是近期震盪高點,也接近布林帶上軌與重要的心理整數關口。任何向上測試此區域的行為,都將面臨財務省干預警告的嚴峻考驗。

下方支撐區間:157.80-158.10。158.10附近是當前布林帶下軌所在,也是週五盤中低點區域。若跌破,市場注意力將轉向157.50附近的前期交投密集區。

盤中需要密切關注以下幾個焦點:

1. 日本國債收益率曲線的進一步變化:若10年期收益率突破近期高點(如2.20%),而30年期收益率不再跟隨上行甚至下跌,曲線平坦化加劇,可能暗示市場對日本經濟的長期看法轉向謹慎,或削弱日元因加息預期獲得的提振。

2. 日本官方言論的密集度與強度:財務省與央行官員的後續表態,將是判斷政策層忍耐底線的最直接風向標。

3. 市場對四月加息概率的定價波動:這將在日元交叉盤及利率衍生品市場中有明顯體現。

總而言之,日元正處在政策預期劇烈博弈的十字路口。日債收益率曲線的平坦化,既是市場對潛在政策轉向的提前反應,也暗含了對長期經濟韌性的疑慮。交易邏輯已從單純的政治交易切換至對貨幣政策拐點更深層次的定價。在這一過程中,匯率的波動性或將顯著增加,任何單邊押注都需承擔極高的政策風險。未來一週,市場將屏息以待日本央行的政策會議聲明及其最新經濟預測,以尋找關於“轉向時機”的更確切線索。

- 風險提示及免責條款

- 市場有風險,投資需謹慎。本文內容僅提供參考,不構成個人投資建議,也未考慮到某些用户特殊的投資目標,財務狀況或其他需要。據此投資,責任自負。