การต่อสู้ระหว่างฝ่ายซื้อและฝ่ายขายที่ระดับ 158: การแทรกแซงด้วยวาจา ข่าวลือเรื่องการขึ้นอัตราดอกเบี้ย และความแตกต่างในตลาดพันธบัตร – อะไรคือไพ่ตายที่แท้จริง?

2026-01-16 17:38:10

หลังจากที่อัตราแลกเปลี่ยน USD/JPY มีการซื้อขายอย่างคึกคักเกือบหนึ่งสัปดาห์เนื่องจากความไม่แน่นอนทางการเมือง ขณะนี้อัตราแลกเปลี่ยนได้เข้าสู่ช่วงการทรงตัวในระดับสูงแล้ว ในวันศุกร์ อัตราแลกเปลี่ยนผันผวนซ้ำไปซ้ำมาในกรอบ 158.00-158.50 โดยลดลงไปอยู่ที่ประมาณ 158.10 ชั่วครู่ในระหว่างวัน จุดสนใจของตลาดได้เปลี่ยนจากการเคลื่อนไหวทางการเมืองระยะสั้นไปสู่การประเมินนโยบายการเงินของธนาคารกลางญี่ปุ่นและการเปลี่ยนแปลงเชิงโครงสร้างในตลาดพันธบัตรของรัฐบาลญี่ปุ่นอย่างรวดเร็ว ความผันผวนของผลตอบแทนพันธบัตรของรัฐบาลญี่ปุ่นกำลังกลายเป็นตัวชี้วัดสำคัญที่บ่งชี้ทิศทางในอนาคตของเงินเยน

แถลงการณ์หลายฉบับของนายซัตสึกิ คาตายามะ รัฐมนตรีว่าการกระทรวงการคลังของญี่ปุ่น เมื่อวันศุกร์ที่ผ่านมา ส่งสัญญาณอย่างเป็นทางการที่ชัดเจนไปยังตลาดแลกเปลี่ยนเงินตราต่างประเทศ เขาย้ำว่า "ไม่มีทางเลือกใดถูกตัดออกไป" ในการจัดการกับความผันผวนของเงินเยนที่มากเกินไป และกล่าวถึงแถลงการณ์ร่วมระหว่างญี่ปุ่นและสหรัฐฯ ที่ลงนามเมื่อเดือนกันยายนปีที่แล้ว ซึ่งเป็นกรอบการทำงานรวมถึงการแทรกแซงร่วมกัน คำกล่าวเหล่านี้มุ่งเป้าไปที่แรงกดดันจากการอ่อนค่าฝ่ายเดียวในตลาดเงินตราต่างประเทศในปัจจุบัน โดยมีเป้าหมายเพื่อเสริมสร้างการยับยั้งทางนโยบายและควบคุมการขายเก็งกำไร แม้ว่าประสิทธิภาพโดยตรงในระยะสั้นของการแทรกแซงด้วยวาจาจะถูกตั้งคำถามอยู่บ่อยครั้ง แต่คำเตือนที่ชัดเจนเช่นนี้ใกล้ระดับทางจิตวิทยาที่สำคัญ สามารถเพิ่มความผันผวนของตลาด ลดอัตรากำไรสำหรับการซื้อขายทางเดียว และปูทางไปสู่การแทรกแซงอย่างเป็นรูปธรรมในอนาคตได้

ในขณะเดียวกัน ปัจจัยขับเคลื่อนเชิงลึกจากศูนย์กลางนโยบายกำลังเริ่มปรากฏให้เห็น จากรายงานของสื่อชั้นนำหลายแห่ง เจ้าหน้าที่กำหนดนโยบายของธนาคารกลางญี่ปุ่นบางคนกำลังพิจารณาอย่างจริงจังถึงความเป็นไปได้ที่จะขึ้นอัตราดอกเบี้ยเร็วกว่าที่ตลาดโดยทั่วไปคาดการณ์ไว้ ซึ่งอาจเร็วที่สุดในเดือนเมษายน เหตุผลหลักเบื้องหลังการประเมินนี้คือ ค่าเงินเยนที่อ่อนค่าอย่างต่อเนื่อง (ซึ่งอ่อนค่าลงอย่างมากนับตั้งแต่เดือนตุลาคมปีที่แล้ว) กำลังผลักดันแรงกดดันด้านเงินเฟ้อผ่านช่องทางการนำเข้าอย่างต่อเนื่อง บริษัทญี่ปุ่นอยู่ในสภาพแวดล้อมที่ผลักภาระต้นทุนไปยังผู้บริโภคอยู่แล้ว การอ่อนค่าของเงินเยนเพิ่มเติมอาจเป็นข้ออ้างเพิ่มเติมสำหรับการขึ้นราคา ซึ่งจะเพิ่มความเสี่ยงต่อภาวะเงินเฟ้อที่ฝังรากลึก แม้ว่าธนาคารกลางญี่ปุ่นคาดว่าจะคงอัตราดอกเบี้ยไว้ในการประชุมเดือนนี้ และผู้ว่าการคาซูโอะ อุเอดะ ได้เน้นย้ำถึงความจำเป็นในการประเมินความยืดหยุ่นทางเศรษฐกิจอย่างรอบคอบ แต่ "แรงกดดันด้านเงินเฟ้อที่เกิดจากการอ่อนค่าของเงินเยน" ได้ถูกระบุไว้อย่างชัดเจนว่าเป็นปัจจัยสำคัญที่ต้องติดตาม ผู้เข้าร่วมตลาดบางส่วนมองว่าการประชุมในเดือนเมษายนเป็นจุดเปลี่ยนที่สำคัญ เนื่องจากตรงกับช่วงเริ่มต้นปีงบประมาณใหม่ ผลลัพธ์ที่ชัดเจนของการเจรจาแรงงานในฤดูใบไม้ผลิ และการเผยแพร่รายงานแนวโน้มเศรษฐกิจและราคาระยะยาวฉบับใหม่ของธนาคารกลาง คัตสึโตชิ อินาโดเมะ นักกลยุทธ์อาวุโสจาก Sumitomo Mitsui Trust Asset Management มีมุมมองที่เป็นตัวแทน โดยเขาเชื่อว่าธนาคารกลางอาจตามหลังในการรับมือกับความเสี่ยงด้านเงินเฟ้อ และการขึ้นอัตราดอกเบี้ยในเดือนเมษายนมีความเป็นไปได้สูง โดยไม่ตัดความเป็นไปได้ที่จะมีการดำเนินการเพิ่มเติม

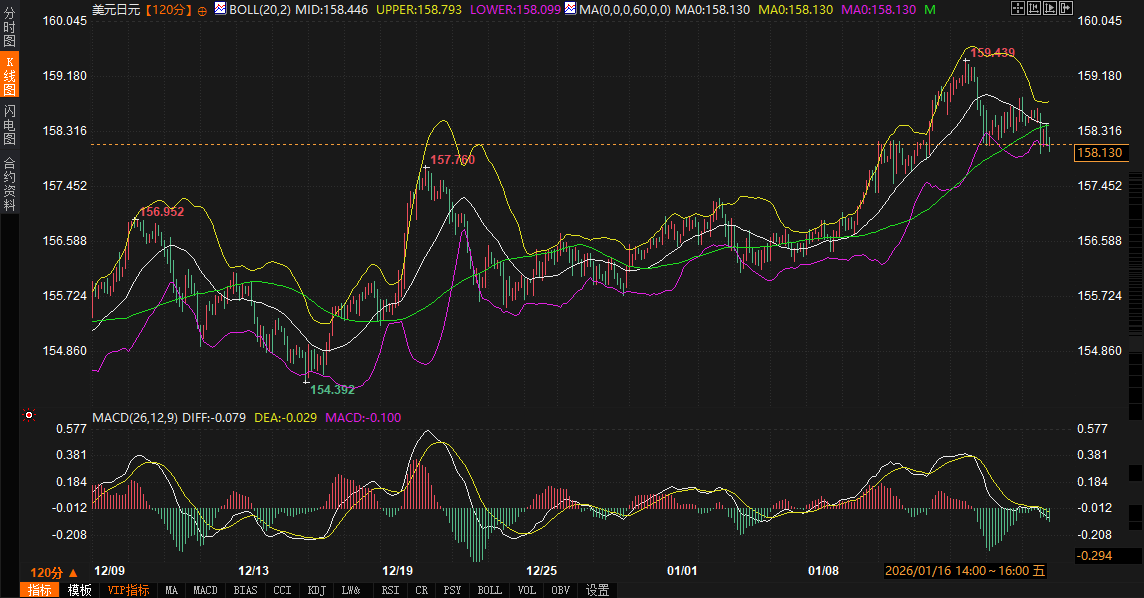

กราฟ USD/JPY 240 นาที แสดงให้เห็นว่าราคากำลังแกว่งตัวอยู่รอบเส้นกลางของ Bollinger Band (พารามิเตอร์ 20,2) ที่ 158.45 โดยมี Bollinger Band บนอยู่ที่ 158.79 และ Bollinger Band ล่างอยู่ที่ 158.10 ส่วนตัวชี้วัด MACD (พารามิเตอร์ 26,12,9) ทั้ง DIFF และ DEA อยู่ต่ำกว่าเส้นศูนย์ ที่ -0.078 และ -0.029 ตามลำดับ บ่งชี้ถึงการรวมตัวที่อ่อนแอ แต่ยังไม่มีแรงผลักดันขาลงที่แข็งแกร่งเกิดขึ้น อัตราแลกเปลี่ยนปัจจุบันอยู่ในจุดสมดุลระยะสั้นระหว่างฝ่ายซื้อและฝ่ายขาย

จำเป็นต้องมีการวิเคราะห์เชิงลึกเพิ่มเติมเกี่ยวกับผลการดำเนินงานของตลาดพันธบัตรรัฐบาลญี่ปุ่น เนื่องจากเป็นการสะท้อนมูลค่าที่แท้จริงของเงินเยน ในวันศุกร์ พันธบัตรรัฐบาลญี่ปุ่น (JGBs) เผชิญกับแรงขายอีกครั้ง ซึ่งส่วนใหญ่เกิดจากสามปัจจัย ได้แก่ แรงกดดันจากภายนอก เช่น ผลตอบแทนพันธบัตรสหรัฐที่เพิ่มสูงขึ้น ผลการประมูลพันธบัตรที่ไม่ใช่พันธบัตรหลักบางประเภทที่อ่อนแอของกระทรวงการคลัง และรายงานที่กล่าวถึงข้างต้นเกี่ยวกับความเป็นไปได้ที่ธนาคารกลางญี่ปุ่นจะขึ้นอัตราดอกเบี้ยเร็วกว่าที่คาดไว้ แรงขายกระจุกตัวอยู่ที่พันธบัตรอายุ 5-20 ปี ส่งผลให้ผลตอบแทนพันธบัตรอายุ 10 ปี ซึ่งเป็นเกณฑ์มาตรฐาน ปรับตัวสูงขึ้นแตะ 2.185% ในช่วงหนึ่งของวัน ใกล้เคียงกับระดับสูงสุดเมื่อเร็วๆ นี้

อย่างไรก็ตาม ความแตกต่างเชิงโครงสร้างที่ละเอียดอ่อนได้ปรากฏขึ้นในตลาด: ตรงกันข้ามกับการเพิ่มขึ้นของผลตอบแทนระยะสั้นและระยะกลาง ผลตอบแทนพันธบัตรรัฐบาลอายุ 30 ปีและระยะยาวกลับลดลง ผลตอบแทนพันธบัตรอายุ 30 ปีลดลงเหลือ 3.45% ในช่วงต้นของการซื้อขาย ทำให้เส้นอัตราผลตอบแทนแบนราบลงอย่างเห็นได้ชัด ปรากฏการณ์นี้เผยให้เห็นถึงความรู้สึกที่ซับซ้อนของผู้เข้าร่วมตลาด: ในด้านหนึ่ง ความคาดหวังเกี่ยวกับการเข้มงวดนโยบายการเงินในเร็ววันโดยธนาคารกลางได้กดดันราคาพันธบัตรระยะสั้นและระยะกลาง ในอีกด้านหนึ่ง กองทุนจัดสรรระยะยาวบางกองทุน (เช่น บัญชีบำนาญ) อาจมองเห็นโอกาสในการจัดสรรที่มีคุณค่าที่ผลตอบแทนค่อนข้างสูง จึงซื้อพันธบัตรระยะยาวพิเศษอย่างแข็งขัน ความแตกต่างระหว่างผลตอบแทนระยะสั้นและระยะยาวนี้สะท้อนให้เห็นถึงการกำหนดราคาที่แตกต่างกันในตลาดเกี่ยวกับแนวโน้มเศรษฐกิจระยะยาวและผลกระทบจากนโยบายระยะสั้น และยังบ่งชี้ว่าตรรกะของมุมมองขาลงในวงกว้างต่อพันธบัตรรัฐบาลญี่ปุ่นโดยอาศัยเพียงความคาดหวังเกี่ยวกับการขึ้นอัตราดอกเบี้ยนั้นไม่แข็งแกร่ง ในอดีต การที่เส้นอัตราผลตอบแทนพันธบัตรแบนราบลง มักถูกมองว่าเป็นสัญญาณที่น่ากังวลเกี่ยวกับแนวโน้มการเติบโตทางเศรษฐกิจหรืออัตราเงินเฟ้อในอนาคต

เมื่อมองไปข้างหน้า ทิศทางของเงินเยนจะขึ้นอยู่กับความสมดุลของปัจจัยหลายประการ โดยพื้นฐานแล้ว "การยับยั้งทางนโยบาย" และ "การเปลี่ยนแปลงนโยบาย" ถือเป็นสองปัจจัยหลักที่อาจสนับสนุนเงินเยน การแทรกแซงด้วยวาจาของกระทรวงการคลังจะยังคงกำหนด "เพดานนโยบาย" สำหรับอัตราแลกเปลี่ยน USD/JPY ต่อไป การเคลื่อนไหวขึ้นอย่างรวดเร็วโดยฝ่ายเดียวอาจกระตุ้นให้เกิดการตอบสนองที่รุนแรงขึ้นจากทางภาครัฐ หรือแม้กระทั่งการดำเนินการที่เป็นรูปธรรม ในขณะเดียวกัน การคาดการณ์การขึ้นอัตราดอกเบี้ยของธนาคารกลางญี่ปุ่นอาจทำให้ความน่าดึงดูดของดอลลาร์ลดลงจากตรรกะพื้นฐานของการลดความแตกต่างของอัตราดอกเบี้ย

อย่างไรก็ตาม อุปสรรคก็ชัดเจนเช่นกัน ความผันผวนของตลาดในความคาดหวังเกี่ยวกับการลดอัตราดอกเบี้ยของเฟด และความผันผวนของความไม่เต็มใจที่จะรับความเสี่ยงในระดับโลก อาจทำให้ดอลลาร์แข็งค่าขึ้นได้ นอกจากนี้ แม้จะมีการพูดคุยกันมากขึ้นเกี่ยวกับการขึ้นอัตราดอกเบี้ยก่อนกำหนด แต่ก็ยังไม่มีฉันทามติเกิดขึ้นภายในธนาคารแห่งประเทศญี่ปุ่น และท่าทีที่ระมัดระวังของผู้ว่าการอุเอดะหมายความว่า การปรับนโยบายใดๆ จะขึ้นอยู่กับข้อมูล และกระบวนการอาจเป็นไปทีละขั้นตอน

จากข้อมูลเชิงเทคนิคและสภาวะตลาด แนวรับและแนวต้านสำคัญในระยะสั้นสำหรับ USD/JPY เริ่มปรากฏให้เห็นแล้ว

แนวต้านด้านบนอยู่ที่ 158.70-159.00 บริเวณนี้ไม่เพียงแต่แสดงถึงจุดสูงสุดล่าสุดของช่วงการซื้อขายเท่านั้น แต่ยังเข้าใกล้เส้น Bollinger Band ด้านบนและระดับทางจิตวิทยาที่สำคัญอีกด้วย ความพยายามใดๆ ในการทดสอบโซนนี้จะเผชิญกับการทดสอบที่รุนแรงจากคำเตือนการแทรกแซงที่อาจเกิดขึ้นจากกระทรวงการคลัง

ระดับแนวรับ: 157.80-158.10 บริเวณรอบๆ 158.10 ในปัจจุบันเป็นเส้นล่างของ Bollinger Band และเป็นจุดต่ำสุดระหว่างวันของวันศุกร์ หากราคาหลุดลงต่ำกว่าระดับนี้ ความสนใจของตลาดจะเปลี่ยนไปที่บริเวณที่มีปริมาณการซื้อขายสูงก่อนหน้านี้ที่ประมาณ 157.50

ประเด็นสำคัญต่อไปนี้จำเป็นต้องได้รับการพิจารณาอย่างใกล้ชิดในระหว่างการซื้อขาย:

1. การเปลี่ยนแปลงเพิ่มเติมในเส้นอัตราผลตอบแทนพันธบัตรรัฐบาลญี่ปุ่น: หากอัตราผลตอบแทนพันธบัตรอายุ 10 ปีทะลุระดับสูงสุดล่าสุด (เช่น 2.20%) ในขณะที่อัตราผลตอบแทนพันธบัตรอายุ 30 ปีไม่ปรับตัวตามหรืออาจลดลง การแบนราบของเส้นอัตราผลตอบแทนจะรุนแรงขึ้น ซึ่งอาจบ่งชี้ว่ามุมมองระยะยาวของตลาดต่อเศรษฐกิจญี่ปุ่นเริ่มระมัดระวังมากขึ้น หรืออาจทำให้ค่าเงินเยนที่ได้รับแรงหนุนจากความคาดหวังเกี่ยวกับการขึ้นอัตราดอกเบี้ยลดลง

2. ความหนาแน่นและความเข้มข้นของแถลงการณ์อย่างเป็นทางการของญี่ปุ่น: แถลงการณ์ต่อๆ ไปจากเจ้าหน้าที่กระทรวงการคลังและธนาคารแห่งประเทศญี่ปุ่นจะเป็นตัวบ่งชี้โดยตรงที่สุดเกี่ยวกับขีดจำกัดความอดทนของฝ่ายกำหนดนโยบาย

3. ความผันผวนของราคาในตลาดเกี่ยวกับโอกาสที่จะมีการปรับขึ้นอัตราดอกเบี้ยในเดือนเมษายน: สิ่งนี้จะสะท้อนให้เห็นอย่างชัดเจนในอัตราแลกเปลี่ยนเงินเยนและตลาดอนุพันธ์อัตราดอกเบี้ย

โดยสรุปแล้ว เงินเยนกำลังอยู่ในจุดเปลี่ยนท่ามกลางการถกเถียงอย่างเข้มข้นเกี่ยวกับความคาดหวังด้านนโยบาย การที่เส้นอัตราผลตอบแทนพันธบัตรรัฐบาลญี่ปุ่นแบนราบลงสะท้อนให้เห็นถึงปฏิกิริยาเบื้องต้นของตลาดต่อการเปลี่ยนแปลงนโยบายที่อาจเกิดขึ้น และความกังวลพื้นฐานเกี่ยวกับความยืดหยุ่นทางเศรษฐกิจในระยะยาว ตรรกะการซื้อขายได้เปลี่ยนจากธุรกรรมทางการเมืองล้วนๆ ไปสู่การกำหนดราคาในระดับที่ลึกกว่าของจุดเปลี่ยนนโยบายการเงิน ในกระบวนการนี้ ความผันผวนของอัตราแลกเปลี่ยนมีแนวโน้มที่จะเพิ่มขึ้นอย่างมาก และการเดิมพันฝ่ายเดียวใดๆ ก็มีความเสี่ยงด้านนโยบายสูงมาก ในสัปดาห์ที่จะถึงนี้ ตลาดจะเฝ้ารอฟังแถลงการณ์การประชุมนโยบายของธนาคารแห่งประเทศญี่ปุ่นและการคาดการณ์ทางเศรษฐกิจล่าสุด เพื่อหาเบาะแสที่ชัดเจนยิ่งขึ้นเกี่ยวกับ "จังหวะเวลาของการเปลี่ยนแปลง"

ปัจจัยพื้นฐาน: ความขัดแย้งระหว่างความคาดหวังเกี่ยวกับการแทรกแซงและการขึ้นอัตราดอกเบี้ย

แถลงการณ์หลายฉบับของนายซัตสึกิ คาตายามะ รัฐมนตรีว่าการกระทรวงการคลังของญี่ปุ่น เมื่อวันศุกร์ที่ผ่านมา ส่งสัญญาณอย่างเป็นทางการที่ชัดเจนไปยังตลาดแลกเปลี่ยนเงินตราต่างประเทศ เขาย้ำว่า "ไม่มีทางเลือกใดถูกตัดออกไป" ในการจัดการกับความผันผวนของเงินเยนที่มากเกินไป และกล่าวถึงแถลงการณ์ร่วมระหว่างญี่ปุ่นและสหรัฐฯ ที่ลงนามเมื่อเดือนกันยายนปีที่แล้ว ซึ่งเป็นกรอบการทำงานรวมถึงการแทรกแซงร่วมกัน คำกล่าวเหล่านี้มุ่งเป้าไปที่แรงกดดันจากการอ่อนค่าฝ่ายเดียวในตลาดเงินตราต่างประเทศในปัจจุบัน โดยมีเป้าหมายเพื่อเสริมสร้างการยับยั้งทางนโยบายและควบคุมการขายเก็งกำไร แม้ว่าประสิทธิภาพโดยตรงในระยะสั้นของการแทรกแซงด้วยวาจาจะถูกตั้งคำถามอยู่บ่อยครั้ง แต่คำเตือนที่ชัดเจนเช่นนี้ใกล้ระดับทางจิตวิทยาที่สำคัญ สามารถเพิ่มความผันผวนของตลาด ลดอัตรากำไรสำหรับการซื้อขายทางเดียว และปูทางไปสู่การแทรกแซงอย่างเป็นรูปธรรมในอนาคตได้

ในขณะเดียวกัน ปัจจัยขับเคลื่อนเชิงลึกจากศูนย์กลางนโยบายกำลังเริ่มปรากฏให้เห็น จากรายงานของสื่อชั้นนำหลายแห่ง เจ้าหน้าที่กำหนดนโยบายของธนาคารกลางญี่ปุ่นบางคนกำลังพิจารณาอย่างจริงจังถึงความเป็นไปได้ที่จะขึ้นอัตราดอกเบี้ยเร็วกว่าที่ตลาดโดยทั่วไปคาดการณ์ไว้ ซึ่งอาจเร็วที่สุดในเดือนเมษายน เหตุผลหลักเบื้องหลังการประเมินนี้คือ ค่าเงินเยนที่อ่อนค่าอย่างต่อเนื่อง (ซึ่งอ่อนค่าลงอย่างมากนับตั้งแต่เดือนตุลาคมปีที่แล้ว) กำลังผลักดันแรงกดดันด้านเงินเฟ้อผ่านช่องทางการนำเข้าอย่างต่อเนื่อง บริษัทญี่ปุ่นอยู่ในสภาพแวดล้อมที่ผลักภาระต้นทุนไปยังผู้บริโภคอยู่แล้ว การอ่อนค่าของเงินเยนเพิ่มเติมอาจเป็นข้ออ้างเพิ่มเติมสำหรับการขึ้นราคา ซึ่งจะเพิ่มความเสี่ยงต่อภาวะเงินเฟ้อที่ฝังรากลึก แม้ว่าธนาคารกลางญี่ปุ่นคาดว่าจะคงอัตราดอกเบี้ยไว้ในการประชุมเดือนนี้ และผู้ว่าการคาซูโอะ อุเอดะ ได้เน้นย้ำถึงความจำเป็นในการประเมินความยืดหยุ่นทางเศรษฐกิจอย่างรอบคอบ แต่ "แรงกดดันด้านเงินเฟ้อที่เกิดจากการอ่อนค่าของเงินเยน" ได้ถูกระบุไว้อย่างชัดเจนว่าเป็นปัจจัยสำคัญที่ต้องติดตาม ผู้เข้าร่วมตลาดบางส่วนมองว่าการประชุมในเดือนเมษายนเป็นจุดเปลี่ยนที่สำคัญ เนื่องจากตรงกับช่วงเริ่มต้นปีงบประมาณใหม่ ผลลัพธ์ที่ชัดเจนของการเจรจาแรงงานในฤดูใบไม้ผลิ และการเผยแพร่รายงานแนวโน้มเศรษฐกิจและราคาระยะยาวฉบับใหม่ของธนาคารกลาง คัตสึโตชิ อินาโดเมะ นักกลยุทธ์อาวุโสจาก Sumitomo Mitsui Trust Asset Management มีมุมมองที่เป็นตัวแทน โดยเขาเชื่อว่าธนาคารกลางอาจตามหลังในการรับมือกับความเสี่ยงด้านเงินเฟ้อ และการขึ้นอัตราดอกเบี้ยในเดือนเมษายนมีความเป็นไปได้สูง โดยไม่ตัดความเป็นไปได้ที่จะมีการดำเนินการเพิ่มเติม

การวิเคราะห์ทางเทคนิคและโครงสร้างตลาด: สัญญาณความแตกต่างจากเส้นอัตราผลตอบแทน

กราฟ USD/JPY 240 นาที แสดงให้เห็นว่าราคากำลังแกว่งตัวอยู่รอบเส้นกลางของ Bollinger Band (พารามิเตอร์ 20,2) ที่ 158.45 โดยมี Bollinger Band บนอยู่ที่ 158.79 และ Bollinger Band ล่างอยู่ที่ 158.10 ส่วนตัวชี้วัด MACD (พารามิเตอร์ 26,12,9) ทั้ง DIFF และ DEA อยู่ต่ำกว่าเส้นศูนย์ ที่ -0.078 และ -0.029 ตามลำดับ บ่งชี้ถึงการรวมตัวที่อ่อนแอ แต่ยังไม่มีแรงผลักดันขาลงที่แข็งแกร่งเกิดขึ้น อัตราแลกเปลี่ยนปัจจุบันอยู่ในจุดสมดุลระยะสั้นระหว่างฝ่ายซื้อและฝ่ายขาย

จำเป็นต้องมีการวิเคราะห์เชิงลึกเพิ่มเติมเกี่ยวกับผลการดำเนินงานของตลาดพันธบัตรรัฐบาลญี่ปุ่น เนื่องจากเป็นการสะท้อนมูลค่าที่แท้จริงของเงินเยน ในวันศุกร์ พันธบัตรรัฐบาลญี่ปุ่น (JGBs) เผชิญกับแรงขายอีกครั้ง ซึ่งส่วนใหญ่เกิดจากสามปัจจัย ได้แก่ แรงกดดันจากภายนอก เช่น ผลตอบแทนพันธบัตรสหรัฐที่เพิ่มสูงขึ้น ผลการประมูลพันธบัตรที่ไม่ใช่พันธบัตรหลักบางประเภทที่อ่อนแอของกระทรวงการคลัง และรายงานที่กล่าวถึงข้างต้นเกี่ยวกับความเป็นไปได้ที่ธนาคารกลางญี่ปุ่นจะขึ้นอัตราดอกเบี้ยเร็วกว่าที่คาดไว้ แรงขายกระจุกตัวอยู่ที่พันธบัตรอายุ 5-20 ปี ส่งผลให้ผลตอบแทนพันธบัตรอายุ 10 ปี ซึ่งเป็นเกณฑ์มาตรฐาน ปรับตัวสูงขึ้นแตะ 2.185% ในช่วงหนึ่งของวัน ใกล้เคียงกับระดับสูงสุดเมื่อเร็วๆ นี้

อย่างไรก็ตาม ความแตกต่างเชิงโครงสร้างที่ละเอียดอ่อนได้ปรากฏขึ้นในตลาด: ตรงกันข้ามกับการเพิ่มขึ้นของผลตอบแทนระยะสั้นและระยะกลาง ผลตอบแทนพันธบัตรรัฐบาลอายุ 30 ปีและระยะยาวกลับลดลง ผลตอบแทนพันธบัตรอายุ 30 ปีลดลงเหลือ 3.45% ในช่วงต้นของการซื้อขาย ทำให้เส้นอัตราผลตอบแทนแบนราบลงอย่างเห็นได้ชัด ปรากฏการณ์นี้เผยให้เห็นถึงความรู้สึกที่ซับซ้อนของผู้เข้าร่วมตลาด: ในด้านหนึ่ง ความคาดหวังเกี่ยวกับการเข้มงวดนโยบายการเงินในเร็ววันโดยธนาคารกลางได้กดดันราคาพันธบัตรระยะสั้นและระยะกลาง ในอีกด้านหนึ่ง กองทุนจัดสรรระยะยาวบางกองทุน (เช่น บัญชีบำนาญ) อาจมองเห็นโอกาสในการจัดสรรที่มีคุณค่าที่ผลตอบแทนค่อนข้างสูง จึงซื้อพันธบัตรระยะยาวพิเศษอย่างแข็งขัน ความแตกต่างระหว่างผลตอบแทนระยะสั้นและระยะยาวนี้สะท้อนให้เห็นถึงการกำหนดราคาที่แตกต่างกันในตลาดเกี่ยวกับแนวโน้มเศรษฐกิจระยะยาวและผลกระทบจากนโยบายระยะสั้น และยังบ่งชี้ว่าตรรกะของมุมมองขาลงในวงกว้างต่อพันธบัตรรัฐบาลญี่ปุ่นโดยอาศัยเพียงความคาดหวังเกี่ยวกับการขึ้นอัตราดอกเบี้ยนั้นไม่แข็งแกร่ง ในอดีต การที่เส้นอัตราผลตอบแทนพันธบัตรแบนราบลง มักถูกมองว่าเป็นสัญญาณที่น่ากังวลเกี่ยวกับแนวโน้มการเติบโตทางเศรษฐกิจหรืออัตราเงินเฟ้อในอนาคต

แนวโน้มในอนาคตและช่วงราคาสำคัญ

เมื่อมองไปข้างหน้า ทิศทางของเงินเยนจะขึ้นอยู่กับความสมดุลของปัจจัยหลายประการ โดยพื้นฐานแล้ว "การยับยั้งทางนโยบาย" และ "การเปลี่ยนแปลงนโยบาย" ถือเป็นสองปัจจัยหลักที่อาจสนับสนุนเงินเยน การแทรกแซงด้วยวาจาของกระทรวงการคลังจะยังคงกำหนด "เพดานนโยบาย" สำหรับอัตราแลกเปลี่ยน USD/JPY ต่อไป การเคลื่อนไหวขึ้นอย่างรวดเร็วโดยฝ่ายเดียวอาจกระตุ้นให้เกิดการตอบสนองที่รุนแรงขึ้นจากทางภาครัฐ หรือแม้กระทั่งการดำเนินการที่เป็นรูปธรรม ในขณะเดียวกัน การคาดการณ์การขึ้นอัตราดอกเบี้ยของธนาคารกลางญี่ปุ่นอาจทำให้ความน่าดึงดูดของดอลลาร์ลดลงจากตรรกะพื้นฐานของการลดความแตกต่างของอัตราดอกเบี้ย

อย่างไรก็ตาม อุปสรรคก็ชัดเจนเช่นกัน ความผันผวนของตลาดในความคาดหวังเกี่ยวกับการลดอัตราดอกเบี้ยของเฟด และความผันผวนของความไม่เต็มใจที่จะรับความเสี่ยงในระดับโลก อาจทำให้ดอลลาร์แข็งค่าขึ้นได้ นอกจากนี้ แม้จะมีการพูดคุยกันมากขึ้นเกี่ยวกับการขึ้นอัตราดอกเบี้ยก่อนกำหนด แต่ก็ยังไม่มีฉันทามติเกิดขึ้นภายในธนาคารแห่งประเทศญี่ปุ่น และท่าทีที่ระมัดระวังของผู้ว่าการอุเอดะหมายความว่า การปรับนโยบายใดๆ จะขึ้นอยู่กับข้อมูล และกระบวนการอาจเป็นไปทีละขั้นตอน

จากข้อมูลเชิงเทคนิคและสภาวะตลาด แนวรับและแนวต้านสำคัญในระยะสั้นสำหรับ USD/JPY เริ่มปรากฏให้เห็นแล้ว

แนวต้านด้านบนอยู่ที่ 158.70-159.00 บริเวณนี้ไม่เพียงแต่แสดงถึงจุดสูงสุดล่าสุดของช่วงการซื้อขายเท่านั้น แต่ยังเข้าใกล้เส้น Bollinger Band ด้านบนและระดับทางจิตวิทยาที่สำคัญอีกด้วย ความพยายามใดๆ ในการทดสอบโซนนี้จะเผชิญกับการทดสอบที่รุนแรงจากคำเตือนการแทรกแซงที่อาจเกิดขึ้นจากกระทรวงการคลัง

ระดับแนวรับ: 157.80-158.10 บริเวณรอบๆ 158.10 ในปัจจุบันเป็นเส้นล่างของ Bollinger Band และเป็นจุดต่ำสุดระหว่างวันของวันศุกร์ หากราคาหลุดลงต่ำกว่าระดับนี้ ความสนใจของตลาดจะเปลี่ยนไปที่บริเวณที่มีปริมาณการซื้อขายสูงก่อนหน้านี้ที่ประมาณ 157.50

ประเด็นสำคัญต่อไปนี้จำเป็นต้องได้รับการพิจารณาอย่างใกล้ชิดในระหว่างการซื้อขาย:

1. การเปลี่ยนแปลงเพิ่มเติมในเส้นอัตราผลตอบแทนพันธบัตรรัฐบาลญี่ปุ่น: หากอัตราผลตอบแทนพันธบัตรอายุ 10 ปีทะลุระดับสูงสุดล่าสุด (เช่น 2.20%) ในขณะที่อัตราผลตอบแทนพันธบัตรอายุ 30 ปีไม่ปรับตัวตามหรืออาจลดลง การแบนราบของเส้นอัตราผลตอบแทนจะรุนแรงขึ้น ซึ่งอาจบ่งชี้ว่ามุมมองระยะยาวของตลาดต่อเศรษฐกิจญี่ปุ่นเริ่มระมัดระวังมากขึ้น หรืออาจทำให้ค่าเงินเยนที่ได้รับแรงหนุนจากความคาดหวังเกี่ยวกับการขึ้นอัตราดอกเบี้ยลดลง

2. ความหนาแน่นและความเข้มข้นของแถลงการณ์อย่างเป็นทางการของญี่ปุ่น: แถลงการณ์ต่อๆ ไปจากเจ้าหน้าที่กระทรวงการคลังและธนาคารแห่งประเทศญี่ปุ่นจะเป็นตัวบ่งชี้โดยตรงที่สุดเกี่ยวกับขีดจำกัดความอดทนของฝ่ายกำหนดนโยบาย

3. ความผันผวนของราคาในตลาดเกี่ยวกับโอกาสที่จะมีการปรับขึ้นอัตราดอกเบี้ยในเดือนเมษายน: สิ่งนี้จะสะท้อนให้เห็นอย่างชัดเจนในอัตราแลกเปลี่ยนเงินเยนและตลาดอนุพันธ์อัตราดอกเบี้ย

โดยสรุปแล้ว เงินเยนกำลังอยู่ในจุดเปลี่ยนท่ามกลางการถกเถียงอย่างเข้มข้นเกี่ยวกับความคาดหวังด้านนโยบาย การที่เส้นอัตราผลตอบแทนพันธบัตรรัฐบาลญี่ปุ่นแบนราบลงสะท้อนให้เห็นถึงปฏิกิริยาเบื้องต้นของตลาดต่อการเปลี่ยนแปลงนโยบายที่อาจเกิดขึ้น และความกังวลพื้นฐานเกี่ยวกับความยืดหยุ่นทางเศรษฐกิจในระยะยาว ตรรกะการซื้อขายได้เปลี่ยนจากธุรกรรมทางการเมืองล้วนๆ ไปสู่การกำหนดราคาในระดับที่ลึกกว่าของจุดเปลี่ยนนโยบายการเงิน ในกระบวนการนี้ ความผันผวนของอัตราแลกเปลี่ยนมีแนวโน้มที่จะเพิ่มขึ้นอย่างมาก และการเดิมพันฝ่ายเดียวใดๆ ก็มีความเสี่ยงด้านนโยบายสูงมาก ในสัปดาห์ที่จะถึงนี้ ตลาดจะเฝ้ารอฟังแถลงการณ์การประชุมนโยบายของธนาคารแห่งประเทศญี่ปุ่นและการคาดการณ์ทางเศรษฐกิจล่าสุด เพื่อหาเบาะแสที่ชัดเจนยิ่งขึ้นเกี่ยวกับ "จังหวะเวลาของการเปลี่ยนแปลง"

- ข้อควรระวังและข้อยกเว้นความรับผิดชอบ

- การลงทุนมีความเสี่ยง กรุณาพิจารณาให้รอบคอบ ข้อมูลในบทความนี้ใช้เพื่ออ้างอิงเท่านั้น ไม่ใช่คำแนะนำในการลงทุนส่วนบุคคล และไม่ได้พิจารณาเป้าหมายการลงทุน พฤติกรรมทางการเงิน หรือความต้องการเฉพาะของผู้ใช้บางราย การลงทุนโดยอ้างอิงจากบทความนี้เป็นความรับผิดชอบของผู้ลงทุนเอง