全線看跌日元?冷靜!轉角藏轉機

2026-01-22 18:03:42

週四(1月22日)亞歐時段早盤,日元兑美元延續日內穩步下挫態勢,觸及逾一週低位,美元兑日元匯率持續向159.00關口逼近。

今天日元的貶值在於市場提前押注週五日本央行將維持利率不變,同時這場日元的貶值行情,背後也交織着全球風險偏好變動、日本財政健康隱憂與日本央行政策不確定性等多重因素,即將於週五收官的日本央行兩日貨幣政策會議,正成為左右匯價短期走向的核心焦點。

日元此次承壓,首當其衝是避險需求的退潮。

美國總統特朗普近期在格陵蘭島議題上的立場反轉,加之其撤銷對多個歐洲國家加徵高額關税的威脅,並於達沃斯論壇宣佈與北約就格陵蘭島未來合作協議框架達成共識,顯著提振了全球風險情緒,標普500指數大幅走強,溢出效應推動週四亞洲股市集體走高,傳統避險資產的配置吸引力下降,日元作為典型避險貨幣的需求遭到直接削弱。

與此同時,日本國內財政健康隱患與債市波動進一步壓制了日元估值。

當前日本財政狀況已陷入嚴峻境地,而臨近2月8日國會選舉,朝野各黨均表態支持暫停對食品徵收8%的消費税,暫停期限為兩年,以爭取選民。

要知道原本日本政府支出的1/4經費已經要靠發國債來填補了,消費税又是政府税收的主要來源,這一態勢或將進一步加劇市場對日本財政可持續性的擔憂導致日元走貶。

週三日本債市遭遇重創,疊加當日20年期國債拍賣反應平淡,負面情緒被進一步放大,推動長期國債收益率攀升至歷史峯值。

儘管日本國債收益率大幅上行本應成為遏制日元貶值的支撐,但在財政刺激預期與債市拋售潮的對沖下,這一支撐作用未能有效顯現,好消息是三井住友金融集團全球市場主管永田有広在接受採訪時表示,一旦完成全面建倉,該集團的日本國債投資組合規模有望達到目前10.6萬億日元(約670億美元)的兩倍,即日本的銀行財團開始買入日債,這對日元是一個利好消息。

日本央行的鷹派政策預期為日元提供了一定支撐,此前日本央行已於12月將基準利率上調至0.75%左右,創下1995年以來的峯值,彼時該行判斷實現2%通脹目標的可行性正持續提升。

但日元貶值的走勢暗示了市場認為日本央行並不會在1月加息,有消息稱日本央行內部部分政策制定者認為最早可能在4月啓動加息。

行長植田和男也明確表態,若經濟運行與物價走勢符合預期,央行將擇機繼續加息,同時強調結合通脹水平來看,當前利率仍處於明顯偏低的區間。

通脹數據的持續向好進一步鞏固了日本央行後續緊縮政策的邏輯支撐。

週二公佈的日本央行12月調查顯示,多數日本家庭預期未來數年物價將持續上漲;而上週五公佈的數據顯示,日本通脹率已連續四個日曆年高於央行2%的目標水平。

對於資源匱乏的日本而言,日元走弱將進一步抬升通脹上行預期,而薪資的持續上漲也將為日本央行收緊貨幣政策提供合理依據。

此外,日本政府此前已出台規模達21.3萬億日元(約合1350億美元)的經濟刺激一攬子計劃,旨在紓解物價上漲給居民家庭帶來的生活負擔,這一舉措也可能間接為通脹穩定提供助力。

日本雖然連續第五年出現貿易逆差,但2025年全年貿易逆差為2.65萬億日元(170億美元),較上年縮小近53%,代表貿易條件大幅改善。但12月貿易順差為1057億日元(6.69億美元),同比下降12%。美國關税政策和中日外交關係緊張是主要影響因素。

貿易條件改善通常會導致日元對內升值,對內升值又會引起對外升值。

政策面的潛在干預預期同樣限制了日元的貶值空間。

日本財務大臣片山皋月上週暗示,不排除與美國聯合干預匯市以應對日元近期貶值的可能性。這一表態雖未引發日元多頭的激進押注,但也讓空頭在匯率逼近關鍵關口時有所顧忌,市場觀望情緒濃厚。

綜合來看避險需求退潮與財政擔憂構成貶值壓力,而央行干預與數據改善長期則形成支撐。

短期而言,市場等待日本央行的利率決議,由於日元近期持續貶值,如果央行宣佈維持利率不變則匯價可能利空出盡,美元兑日元先漲後跌,甚至出現假突破,而如果日本央行超預期加息,則當天可能出現美元兑日元大幅下跌的超預期現象,即基本上無論央行如果選擇,美元兑日元大概率會展開回調。

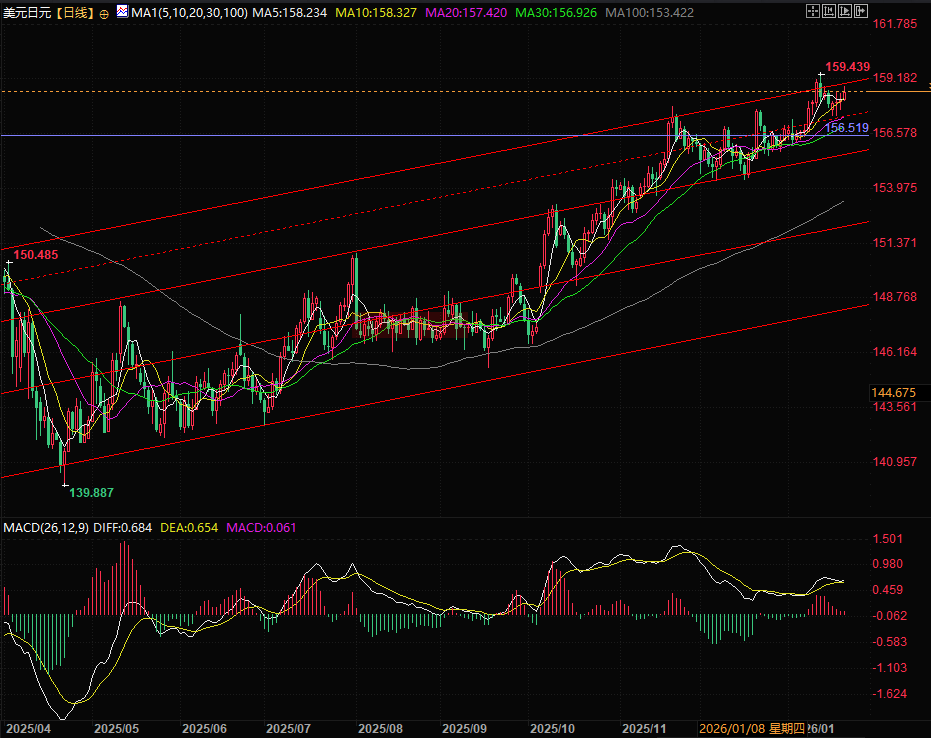

技術面顯示美元兑日元的多頭走勢依然維持完好,匯價或根據日本央行決定暫停加息而瞬時突破上升通道,目前支撐位在5日線,壓力位在159的前高也是上升通道線的上軌。

(美元兑日元日線圖,來源:易匯通)

北京時間17:55,美元兑日元現報158.65/66。

今天日元的貶值在於市場提前押注週五日本央行將維持利率不變,同時這場日元的貶值行情,背後也交織着全球風險偏好變動、日本財政健康隱憂與日本央行政策不確定性等多重因素,即將於週五收官的日本央行兩日貨幣政策會議,正成為左右匯價短期走向的核心焦點。

全球風險偏好升温,避險日元需求削弱

日元此次承壓,首當其衝是避險需求的退潮。

美國總統特朗普近期在格陵蘭島議題上的立場反轉,加之其撤銷對多個歐洲國家加徵高額關税的威脅,並於達沃斯論壇宣佈與北約就格陵蘭島未來合作協議框架達成共識,顯著提振了全球風險情緒,標普500指數大幅走強,溢出效應推動週四亞洲股市集體走高,傳統避險資產的配置吸引力下降,日元作為典型避險貨幣的需求遭到直接削弱。

國內壓力:財政隱憂疊加債市波動,壓制日元估值

與此同時,日本國內財政健康隱患與債市波動進一步壓制了日元估值。

當前日本財政狀況已陷入嚴峻境地,而臨近2月8日國會選舉,朝野各黨均表態支持暫停對食品徵收8%的消費税,暫停期限為兩年,以爭取選民。

要知道原本日本政府支出的1/4經費已經要靠發國債來填補了,消費税又是政府税收的主要來源,這一態勢或將進一步加劇市場對日本財政可持續性的擔憂導致日元走貶。

週三日本債市遭遇重創,疊加當日20年期國債拍賣反應平淡,負面情緒被進一步放大,推動長期國債收益率攀升至歷史峯值。

儘管日本國債收益率大幅上行本應成為遏制日元貶值的支撐,但在財政刺激預期與債市拋售潮的對沖下,這一支撐作用未能有效顯現,好消息是三井住友金融集團全球市場主管永田有広在接受採訪時表示,一旦完成全面建倉,該集團的日本國債投資組合規模有望達到目前10.6萬億日元(約670億美元)的兩倍,即日本的銀行財團開始買入日債,這對日元是一個利好消息。

支撐因素:央行鷹派預期,緊縮邏輯持續強化

日本央行的鷹派政策預期為日元提供了一定支撐,此前日本央行已於12月將基準利率上調至0.75%左右,創下1995年以來的峯值,彼時該行判斷實現2%通脹目標的可行性正持續提升。

但日元貶值的走勢暗示了市場認為日本央行並不會在1月加息,有消息稱日本央行內部部分政策制定者認為最早可能在4月啓動加息。

行長植田和男也明確表態,若經濟運行與物價走勢符合預期,央行將擇機繼續加息,同時強調結合通脹水平來看,當前利率仍處於明顯偏低的區間。

通脹數據的持續向好進一步鞏固了日本央行後續緊縮政策的邏輯支撐。

週二公佈的日本央行12月調查顯示,多數日本家庭預期未來數年物價將持續上漲;而上週五公佈的數據顯示,日本通脹率已連續四個日曆年高於央行2%的目標水平。

對於資源匱乏的日本而言,日元走弱將進一步抬升通脹上行預期,而薪資的持續上漲也將為日本央行收緊貨幣政策提供合理依據。

此外,日本政府此前已出台規模達21.3萬億日元(約合1350億美元)的經濟刺激一攬子計劃,旨在紓解物價上漲給居民家庭帶來的生活負擔,這一舉措也可能間接為通脹穩定提供助力。

出口小幅改善,提供日元反彈背景

日本雖然連續第五年出現貿易逆差,但2025年全年貿易逆差為2.65萬億日元(170億美元),較上年縮小近53%,代表貿易條件大幅改善。但12月貿易順差為1057億日元(6.69億美元),同比下降12%。美國關税政策和中日外交關係緊張是主要影響因素。

貿易條件改善通常會導致日元對內升值,對內升值又會引起對外升值。

潛在緩衝:政策干預預期,限制貶值空間

政策面的潛在干預預期同樣限制了日元的貶值空間。

日本財務大臣片山皋月上週暗示,不排除與美國聯合干預匯市以應對日元近期貶值的可能性。這一表態雖未引發日元多頭的激進押注,但也讓空頭在匯率逼近關鍵關口時有所顧忌,市場觀望情緒濃厚。

總結與技術分析:

綜合來看避險需求退潮與財政擔憂構成貶值壓力,而央行干預與數據改善長期則形成支撐。

短期而言,市場等待日本央行的利率決議,由於日元近期持續貶值,如果央行宣佈維持利率不變則匯價可能利空出盡,美元兑日元先漲後跌,甚至出現假突破,而如果日本央行超預期加息,則當天可能出現美元兑日元大幅下跌的超預期現象,即基本上無論央行如果選擇,美元兑日元大概率會展開回調。

技術面顯示美元兑日元的多頭走勢依然維持完好,匯價或根據日本央行決定暫停加息而瞬時突破上升通道,目前支撐位在5日線,壓力位在159的前高也是上升通道線的上軌。

(美元兑日元日線圖,來源:易匯通)

北京時間17:55,美元兑日元現報158.65/66。

- 風險提示及免責條款

- 市場有風險,投資需謹慎。本文內容僅提供參考,不構成個人投資建議,也未考慮到某些用户特殊的投資目標,財務狀況或其他需要。據此投資,責任自負。