黃金劍指5000美元,結構性牛市加速上行

2026-01-23 19:18:40

黃金正以突破性態勢向5,000美元/盎司關鍵關口發起衝擊,市場情緒狂熱且多頭動能持續拉滿。截至週五(1月23日),現貨黃金(XAU/USD)盤中觸及4967.19美元/盎司的歷史新高。刷新紀錄後受短期獲利了結盤影響小幅回落,當前震盪運行於4900–4930美元區間。

從盤面表現來看,回落過程中買盤承接力異常強勁,每一次小幅下探都能快速獲得資金迴流,印證市場對黃金的看漲共識高度集中。本週以來,黃金價格已實現四連陽強勢攀升,累計漲幅超7.2%,單週漲幅創下近三個月新高;拉長時間維度,過去一個月金價漲幅區間達9.88%–10.21%,年度漲幅更是飆升至77%–78%,強勢格局遠超市場年初預期。

在黃金的帶動下,貴金屬板塊迎來全面爆發,呈現出“齊漲共強”的結構性牛市特徵。白銀同步刷新歷史紀錄,價格逼近99–100美元/盎司區間,日內波動幅度超3%,跟隨黃金開啓加速上行模式。

核心驅動:美歐對峙升級與避險資金集中湧入

本輪黃金突破歷史新高的核心推力,已從傳統的美聯儲政策預期轉向美歐地緣對峙升級與全球避險資金的集中湧入。儘管美元指數本週錄得七個月最大單週跌幅、一度跌破關鍵支撐位,對金價形成一定支撐,但這更多是地緣衝突下資金輪動的附屬結果,而非核心驅動。當前市場焦點集中於美歐圍繞格陵蘭島的利益爭奪,特朗普政府此前擬對歐洲八國加徵10%關税,且計劃6月底將税率提升至25%,疊加美國最高法院未就相關關税案及官員任免案作出裁定,美歐關係再度陷入僵化。

地緣衝突引發的市場恐慌情緒持續發酵,成為金價突破的關鍵催化劑。1月20日以來,受美歐爭端及日本國債拋售潮影響,美國金融市場遭遇股債匯“三殺”,衡量市場恐慌程度的VIX指數飆升至20.09,創下去年11月以來新高,避險資金加速從風險資產撤離,湧入黃金市場。

值得注意的是,即便美國經濟數據表現韌性(Q3 GDP終值4.4%超預期、核心PCE通脹2.8%可控、初請失業金人數20萬低於預期),也未能分流避險資金對黃金的配置需求,反而因經濟穩健增強了黃金的抗波動吸引力,推動資金進一步向貴金屬板塊集結。

地緣不確定性疊加發達經濟體債務風險,引發全球資產配置邏輯重構,進一步築牢黃金漲勢。10年期美債收益率回落至4.2%附近,較上月高點下跌近30個基點,歐洲基金因擔憂美元資產安全性,計劃月底前減持美債,黃金作為“無對手風險”的儲備資產,成為最優替代選擇。資金輪動特徵顯著,全球最大黃金ETF——SPDR持倉量1月16日升至兩年多新高1085.67噸,同比增長24.9%,私人部門與機構資金形成共振。

分析師指出,當前黃金已脱離傳統“美元-黃金”負相關邏輯,美歐地緣摩擦引發的避險需求與全球資產多元化配置需求,共同支撐金價走出獨立強勢行情,這一邏輯較美聯儲政策預期更具持續性。

輔助催化:地緣緩和未阻去美元化需求,雙輪驅動築牢漲勢

短期地緣局勢的緩和並未對黃金漲勢形成實質性壓制。近期,特朗普政府軟化對格陵蘭島的關税威脅,且與北約達成新的合作框架,暫時緩解了美歐之間的外交緊張關係,市場風險偏好有所回升,美股迎來階段性反彈,這導致部分短期避險資金從黃金市場撤出,引發小幅獲利了結行情。但從盤面表現來看,這種回調力度極淺且持續時間短暫,説明避險需求僅為黃金上漲的次要邏輯,核心驅動力已轉向更具長期性的去美元化需求。

當前黃金需求的核心催化劑來自私人投資者與新興市場央行的多元化資產配置需求,且這一需求正處於加速釋放階段。從央行層面來看,全球央行購金呈現出結構性、持續性特徵,月均購金量維持在60噸左右,2025年全年購金量已突破歷史峯值,2026年初這一趨勢仍未放緩。新興市場央行持續增持黃金,核心目的是降低外匯儲備中美元資產的佔比,規避美元匯率波動與地緣政治風險,強化儲備資產的安全性與中立性,黃金作為“非主權貨幣資產”的屬性愈發凸顯。

私人部門則緊跟央行購金趨勢,形成“央行託底、私人追漲”的雙輪驅動格局。一方面,央行持續購金為黃金價格提供了堅實的底部支撐,有效對沖了短期獲利了結帶來的回調壓力;另一方面,私人投資者出於對沖全球宏觀政策風險、對抗潛在通脹、規避匯率波動等多重需求,加速配置黃金資產,包括ETF、實物黃金、黃金期貨等多個渠道的資金流入量均創下階段性新高,進一步放大了金價的上漲幅度。這種雙輪驅動的需求結構,使得黃金行情具備更強的持續性與抗波動性。

大行共識:集體上調目標價,看漲情緒空前一致

隨着黃金價格突破歷史新高,主流投行近期密集更新研究報告,集體上調2026年黃金目標價,市場看漲共識持續強化。各大機構的觀點雖在具體目標價上存在差異,但均認可黃金的結構性牛市趨勢,且普遍認為5000美元/盎司關口短期內可及,核心邏輯圍繞私人部門多元化需求啓動、央行持續購金及全球政策不確定性加劇三大維度。

高盛將2026年底黃金目標價從4,900美元大幅上調至5,400美元/盎司,上調幅度達10.2%。高盛指出,私人部門為對沖全球宏觀政策風險而進行的資產多元化配置需求已全面實現,且這一需求將持續貫穿2026年全年,黃金價格的上行風險顯著偏向正面,不排除年內突破5,500美元的可能。

摩根大通(JPMorgan)預計2026年Q4黃金價格逼近5,000美元/盎司,全年平均價格為5,055美元/盎司,長期來看,在央行與私人投資者需求持續強勁的支撐下,金價有望觸及6,000美元/盎司。摩根大通測算,2026年全球黃金季度平均需求量將達585噸,供需缺口進一步擴大將推動價格持續上行。

瑞銀(UBS)維持2026年黃金看漲觀點,目標價上調至5,400美元/盎司,認為上半年金價可能快速突破5,000美元心理關口,黃金作為全球投資組合中關鍵的對沖工具,需求將持續旺盛;同時提示年底可能出現温和回落,預計回調至4,800美元/盎司附近,主要受獲利了結與降息預期落地後的資金再平衡影響。

滙豐銀行(HSBC)相對謹慎但仍維持看漲,預計2026年上半年黃金價格峯值將達5,050美元/盎司,全年平均價格為4,587美元/盎司,年底價格回落至4,450美元/盎司左右。滙豐強調,2026年黃金市場波動性將顯著加大,但央行購金帶來的結構性需求將為金價提供有力支撐,回調空間有限。

美國銀行(Bank of America)將2026年黃金目標價設定為5,000美元/盎司,認為5,000美元是年內必然觸及的關鍵點位;傑富瑞集團(Jefferies Group)則給出更為激進的預期,目標價高達6,600美元/盎司,核心邏輯是去美元化趨勢加速與全球債務壓力加劇。

華爾街主流機構觀點顯示,2026年黃金平均漲幅預期為15%–25%,價格高點區間集中在5,000–6,600美元/盎司。整體來看,市場共識高度統一:5,000美元/盎司短期內可及,2026年黃金結構性牛市趨勢將持續延續。

技術分析:強勢格局未改,短期劍指5000美元

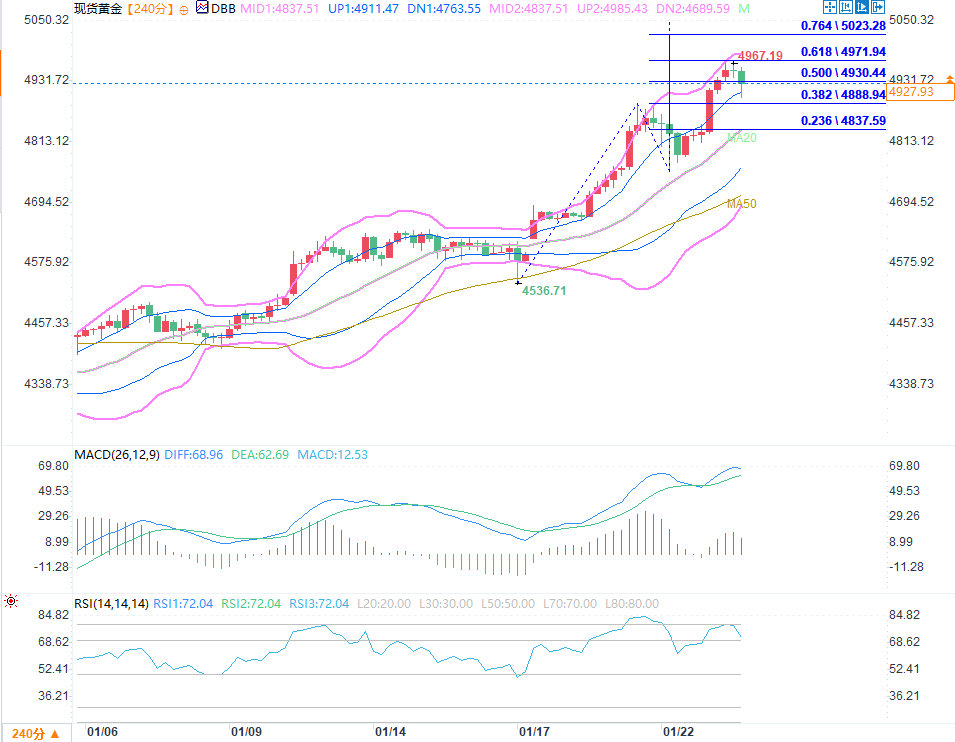

從技術形態來看,黃金當前處於教科書式的強勢上升趨勢中,突破關鍵阻力後上行空間全面打開。4小時圖顯示,黃金價格突破4,780美元/盎司關鍵阻力位後,並未出現回調確認,而是直接開啓加速上行模式,創下4,967美元/盎司歷史新高,動能指標(如MACD、KDJ)均確認上行動能持續充裕,短期上升趨勢穩固。儘管當前RSI指標處於極端超買區間,顯示短期存在回調壓力,但從盤面表現來看,回調幅度極淺,且快速被買盤承接,4,775–4,800美元區間形成堅實支撐,逢低買盤意願強烈,多頭對市場的控制力未出現絲毫減弱。

最新高頻交易數據顯示,黃金當前的上行趨勢完全符合教科書式的強勢上漲特徵,即便市場風險偏好有所回升、美股反彈,也未能對金價形成有效壓制,反而成為部分資金獲利了結後重新佈局黃金的契機,進一步強化了上漲趨勢的韌性。

關鍵阻力與支撐位

(現貨黃金4小時圖 )

阻力位:當前金價正測試波浪尺0.618擴展位(4,971.94美元/盎司),這一位置與前期歷史新高形成共振阻力,若能站穩該點位,將進一步打開上行空間;上方依次關注波浪尺0.764擴展位(5,023.28美元/盎司),該點位與5,000美元心理關口相近,突破後將確認金價進入新一輪加速階段;更高阻力位看波浪尺1.000擴展位(5,106.29美元/盎司)及1.272擴展位(5,201.35美元/盎司),這兩個點位將成為2026年上半年的核心上行目標。

支撐位:短期支撐優先關注波浪尺0.500位置(4,930.44美元/盎司),當前金價正圍繞該區間震盪整理,若回調至此企穩,將符合強勢趨勢下的修正節奏,為後續衝擊新高蓄力;下方更強支撐位在波浪尺0.382擴展位(4,888.94美元/盎司),該位置與雙布林帶中軌形成共振支撐,是當前多頭趨勢的關鍵防守區域,若跌破該點位,可能引發階段性深度回調。

整體來看,當前黃金處於強勢上漲過程中的“測試阻力+短期超買”階段,偏強格局未發生本質改變。即便出現回調,幅度也將相對有限,更傾向於以時間換空間的橫盤整理模式,在關鍵支撐位附近企穩後,繼續向上測試更高的波浪尺擴展目標。

短期風險與催化劑展望

儘管黃金結構性牛市邏輯堅實,但短期仍面臨部分風險因素,可能引發階段性波動。今日晚間美國將公佈PMI數據,其中製造業PMI預期為51.9,服務業PMI預期為52.9,若數據超預期強勁,可能短暫提振美元指數,引發黃金市場獲利回吐行情。

下週即將召開的FOMC會議是短期內影響黃金走勢的核心事件。若美聯儲表態偏鷹派,強調維持高利率至2026年Q2,可能階段性逆轉市場降息預期,導致黃金價格大幅波動;若美聯儲釋放鴿派信號,確認降息週期臨近,將為金價突破5,000美元提供強勁動力。

主流機構普遍認為,2026年黃金市場的波動性將顯著提升,但結構性上漲邏輯依然堅實。通脹對沖需求、全球債務壓力加劇、去美元化趨勢加速等核心驅動因素並未發生改變,這些長期邏輯將持續支撐金價上行。

從盤面表現來看,回落過程中買盤承接力異常強勁,每一次小幅下探都能快速獲得資金迴流,印證市場對黃金的看漲共識高度集中。本週以來,黃金價格已實現四連陽強勢攀升,累計漲幅超7.2%,單週漲幅創下近三個月新高;拉長時間維度,過去一個月金價漲幅區間達9.88%–10.21%,年度漲幅更是飆升至77%–78%,強勢格局遠超市場年初預期。

在黃金的帶動下,貴金屬板塊迎來全面爆發,呈現出“齊漲共強”的結構性牛市特徵。白銀同步刷新歷史紀錄,價格逼近99–100美元/盎司區間,日內波動幅度超3%,跟隨黃金開啓加速上行模式。

核心驅動:美歐對峙升級與避險資金集中湧入

本輪黃金突破歷史新高的核心推力,已從傳統的美聯儲政策預期轉向美歐地緣對峙升級與全球避險資金的集中湧入。儘管美元指數本週錄得七個月最大單週跌幅、一度跌破關鍵支撐位,對金價形成一定支撐,但這更多是地緣衝突下資金輪動的附屬結果,而非核心驅動。當前市場焦點集中於美歐圍繞格陵蘭島的利益爭奪,特朗普政府此前擬對歐洲八國加徵10%關税,且計劃6月底將税率提升至25%,疊加美國最高法院未就相關關税案及官員任免案作出裁定,美歐關係再度陷入僵化。

地緣衝突引發的市場恐慌情緒持續發酵,成為金價突破的關鍵催化劑。1月20日以來,受美歐爭端及日本國債拋售潮影響,美國金融市場遭遇股債匯“三殺”,衡量市場恐慌程度的VIX指數飆升至20.09,創下去年11月以來新高,避險資金加速從風險資產撤離,湧入黃金市場。

值得注意的是,即便美國經濟數據表現韌性(Q3 GDP終值4.4%超預期、核心PCE通脹2.8%可控、初請失業金人數20萬低於預期),也未能分流避險資金對黃金的配置需求,反而因經濟穩健增強了黃金的抗波動吸引力,推動資金進一步向貴金屬板塊集結。

地緣不確定性疊加發達經濟體債務風險,引發全球資產配置邏輯重構,進一步築牢黃金漲勢。10年期美債收益率回落至4.2%附近,較上月高點下跌近30個基點,歐洲基金因擔憂美元資產安全性,計劃月底前減持美債,黃金作為“無對手風險”的儲備資產,成為最優替代選擇。資金輪動特徵顯著,全球最大黃金ETF——SPDR持倉量1月16日升至兩年多新高1085.67噸,同比增長24.9%,私人部門與機構資金形成共振。

分析師指出,當前黃金已脱離傳統“美元-黃金”負相關邏輯,美歐地緣摩擦引發的避險需求與全球資產多元化配置需求,共同支撐金價走出獨立強勢行情,這一邏輯較美聯儲政策預期更具持續性。

輔助催化:地緣緩和未阻去美元化需求,雙輪驅動築牢漲勢

短期地緣局勢的緩和並未對黃金漲勢形成實質性壓制。近期,特朗普政府軟化對格陵蘭島的關税威脅,且與北約達成新的合作框架,暫時緩解了美歐之間的外交緊張關係,市場風險偏好有所回升,美股迎來階段性反彈,這導致部分短期避險資金從黃金市場撤出,引發小幅獲利了結行情。但從盤面表現來看,這種回調力度極淺且持續時間短暫,説明避險需求僅為黃金上漲的次要邏輯,核心驅動力已轉向更具長期性的去美元化需求。

當前黃金需求的核心催化劑來自私人投資者與新興市場央行的多元化資產配置需求,且這一需求正處於加速釋放階段。從央行層面來看,全球央行購金呈現出結構性、持續性特徵,月均購金量維持在60噸左右,2025年全年購金量已突破歷史峯值,2026年初這一趨勢仍未放緩。新興市場央行持續增持黃金,核心目的是降低外匯儲備中美元資產的佔比,規避美元匯率波動與地緣政治風險,強化儲備資產的安全性與中立性,黃金作為“非主權貨幣資產”的屬性愈發凸顯。

私人部門則緊跟央行購金趨勢,形成“央行託底、私人追漲”的雙輪驅動格局。一方面,央行持續購金為黃金價格提供了堅實的底部支撐,有效對沖了短期獲利了結帶來的回調壓力;另一方面,私人投資者出於對沖全球宏觀政策風險、對抗潛在通脹、規避匯率波動等多重需求,加速配置黃金資產,包括ETF、實物黃金、黃金期貨等多個渠道的資金流入量均創下階段性新高,進一步放大了金價的上漲幅度。這種雙輪驅動的需求結構,使得黃金行情具備更強的持續性與抗波動性。

大行共識:集體上調目標價,看漲情緒空前一致

隨着黃金價格突破歷史新高,主流投行近期密集更新研究報告,集體上調2026年黃金目標價,市場看漲共識持續強化。各大機構的觀點雖在具體目標價上存在差異,但均認可黃金的結構性牛市趨勢,且普遍認為5000美元/盎司關口短期內可及,核心邏輯圍繞私人部門多元化需求啓動、央行持續購金及全球政策不確定性加劇三大維度。

高盛將2026年底黃金目標價從4,900美元大幅上調至5,400美元/盎司,上調幅度達10.2%。高盛指出,私人部門為對沖全球宏觀政策風險而進行的資產多元化配置需求已全面實現,且這一需求將持續貫穿2026年全年,黃金價格的上行風險顯著偏向正面,不排除年內突破5,500美元的可能。

摩根大通(JPMorgan)預計2026年Q4黃金價格逼近5,000美元/盎司,全年平均價格為5,055美元/盎司,長期來看,在央行與私人投資者需求持續強勁的支撐下,金價有望觸及6,000美元/盎司。摩根大通測算,2026年全球黃金季度平均需求量將達585噸,供需缺口進一步擴大將推動價格持續上行。

瑞銀(UBS)維持2026年黃金看漲觀點,目標價上調至5,400美元/盎司,認為上半年金價可能快速突破5,000美元心理關口,黃金作為全球投資組合中關鍵的對沖工具,需求將持續旺盛;同時提示年底可能出現温和回落,預計回調至4,800美元/盎司附近,主要受獲利了結與降息預期落地後的資金再平衡影響。

滙豐銀行(HSBC)相對謹慎但仍維持看漲,預計2026年上半年黃金價格峯值將達5,050美元/盎司,全年平均價格為4,587美元/盎司,年底價格回落至4,450美元/盎司左右。滙豐強調,2026年黃金市場波動性將顯著加大,但央行購金帶來的結構性需求將為金價提供有力支撐,回調空間有限。

美國銀行(Bank of America)將2026年黃金目標價設定為5,000美元/盎司,認為5,000美元是年內必然觸及的關鍵點位;傑富瑞集團(Jefferies Group)則給出更為激進的預期,目標價高達6,600美元/盎司,核心邏輯是去美元化趨勢加速與全球債務壓力加劇。

華爾街主流機構觀點顯示,2026年黃金平均漲幅預期為15%–25%,價格高點區間集中在5,000–6,600美元/盎司。整體來看,市場共識高度統一:5,000美元/盎司短期內可及,2026年黃金結構性牛市趨勢將持續延續。

技術分析:強勢格局未改,短期劍指5000美元

從技術形態來看,黃金當前處於教科書式的強勢上升趨勢中,突破關鍵阻力後上行空間全面打開。4小時圖顯示,黃金價格突破4,780美元/盎司關鍵阻力位後,並未出現回調確認,而是直接開啓加速上行模式,創下4,967美元/盎司歷史新高,動能指標(如MACD、KDJ)均確認上行動能持續充裕,短期上升趨勢穩固。儘管當前RSI指標處於極端超買區間,顯示短期存在回調壓力,但從盤面表現來看,回調幅度極淺,且快速被買盤承接,4,775–4,800美元區間形成堅實支撐,逢低買盤意願強烈,多頭對市場的控制力未出現絲毫減弱。

最新高頻交易數據顯示,黃金當前的上行趨勢完全符合教科書式的強勢上漲特徵,即便市場風險偏好有所回升、美股反彈,也未能對金價形成有效壓制,反而成為部分資金獲利了結後重新佈局黃金的契機,進一步強化了上漲趨勢的韌性。

關鍵阻力與支撐位

(現貨黃金4小時圖 )

阻力位:當前金價正測試波浪尺0.618擴展位(4,971.94美元/盎司),這一位置與前期歷史新高形成共振阻力,若能站穩該點位,將進一步打開上行空間;上方依次關注波浪尺0.764擴展位(5,023.28美元/盎司),該點位與5,000美元心理關口相近,突破後將確認金價進入新一輪加速階段;更高阻力位看波浪尺1.000擴展位(5,106.29美元/盎司)及1.272擴展位(5,201.35美元/盎司),這兩個點位將成為2026年上半年的核心上行目標。

支撐位:短期支撐優先關注波浪尺0.500位置(4,930.44美元/盎司),當前金價正圍繞該區間震盪整理,若回調至此企穩,將符合強勢趨勢下的修正節奏,為後續衝擊新高蓄力;下方更強支撐位在波浪尺0.382擴展位(4,888.94美元/盎司),該位置與雙布林帶中軌形成共振支撐,是當前多頭趨勢的關鍵防守區域,若跌破該點位,可能引發階段性深度回調。

整體來看,當前黃金處於強勢上漲過程中的“測試阻力+短期超買”階段,偏強格局未發生本質改變。即便出現回調,幅度也將相對有限,更傾向於以時間換空間的橫盤整理模式,在關鍵支撐位附近企穩後,繼續向上測試更高的波浪尺擴展目標。

短期風險與催化劑展望

儘管黃金結構性牛市邏輯堅實,但短期仍面臨部分風險因素,可能引發階段性波動。今日晚間美國將公佈PMI數據,其中製造業PMI預期為51.9,服務業PMI預期為52.9,若數據超預期強勁,可能短暫提振美元指數,引發黃金市場獲利回吐行情。

下週即將召開的FOMC會議是短期內影響黃金走勢的核心事件。若美聯儲表態偏鷹派,強調維持高利率至2026年Q2,可能階段性逆轉市場降息預期,導致黃金價格大幅波動;若美聯儲釋放鴿派信號,確認降息週期臨近,將為金價突破5,000美元提供強勁動力。

主流機構普遍認為,2026年黃金市場的波動性將顯著提升,但結構性上漲邏輯依然堅實。通脹對沖需求、全球債務壓力加劇、去美元化趨勢加速等核心驅動因素並未發生改變,這些長期邏輯將持續支撐金價上行。

- 風險提示及免責條款

- 市場有風險,投資需謹慎。本文內容僅提供參考,不構成個人投資建議,也未考慮到某些用户特殊的投資目標,財務狀況或其他需要。據此投資,責任自負。