達沃斯報告曝光:三大風險與不容錯過的機遇

2026-01-23 21:26:08

世界經濟論壇根據對知名經濟學家的調查及與他們的對話所得出的最新報告指出,存在資產價值虛高、債務壓力加劇以及地緣政治緊張局勢惡化等風險因素,這些因素正在改變貿易與投資模式。從中期來看,人工智能的融合發展仍將是全球經濟面臨的重要機遇與挑戰的來源。

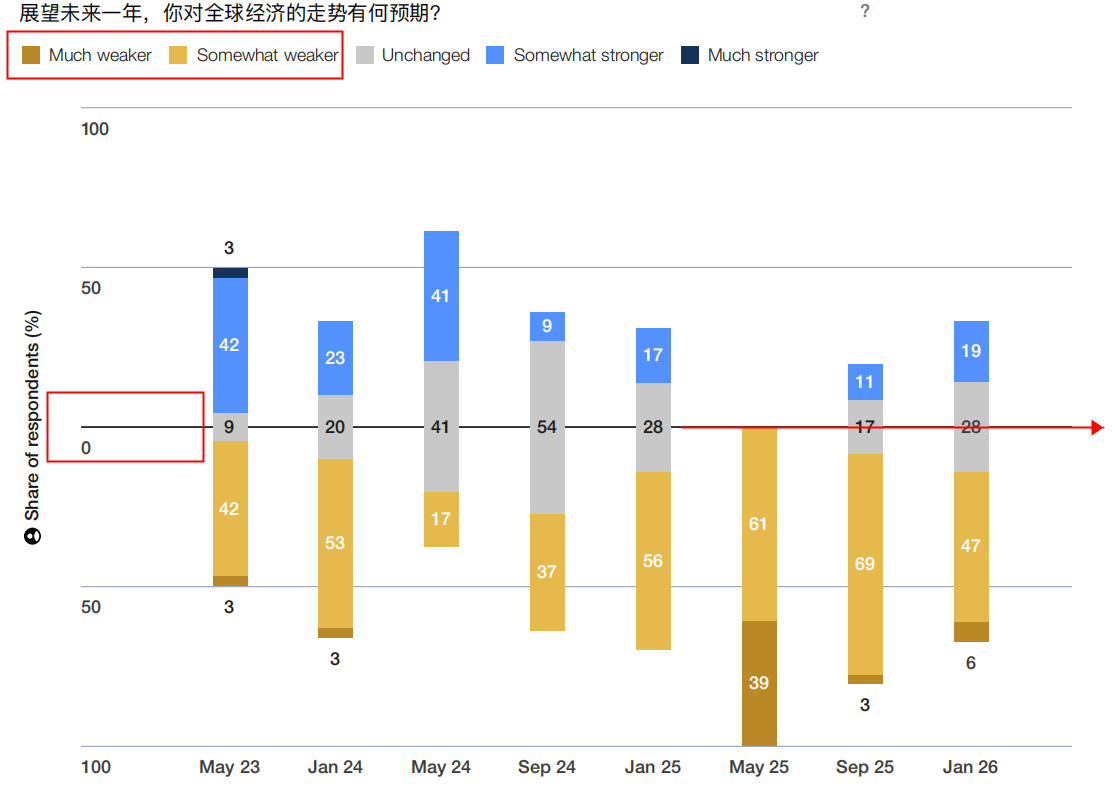

53%的首席經濟學家預計全球經濟形勢將惡化,28%認為不會有變化,19%則預期經濟會走強。因此未來一年的全球經濟前景偏向負面——不過與去年的預期相比,市場情緒有所好轉。

本文通過摘錄研究報告的核心內容揭示主流經濟學家的認識和觀點。

53%的首席經濟學家預計全球經濟形勢將惡化,28%認為不會有變化,19%則預期經濟會走強。因此未來一年的全球經濟前景偏向負面——不過與去年的預期相比,市場情緒有所好轉。

如圖所示,基本上預測集中在0軸之下,即對2026的經濟增長並不看好。

(經濟學家經濟預測)

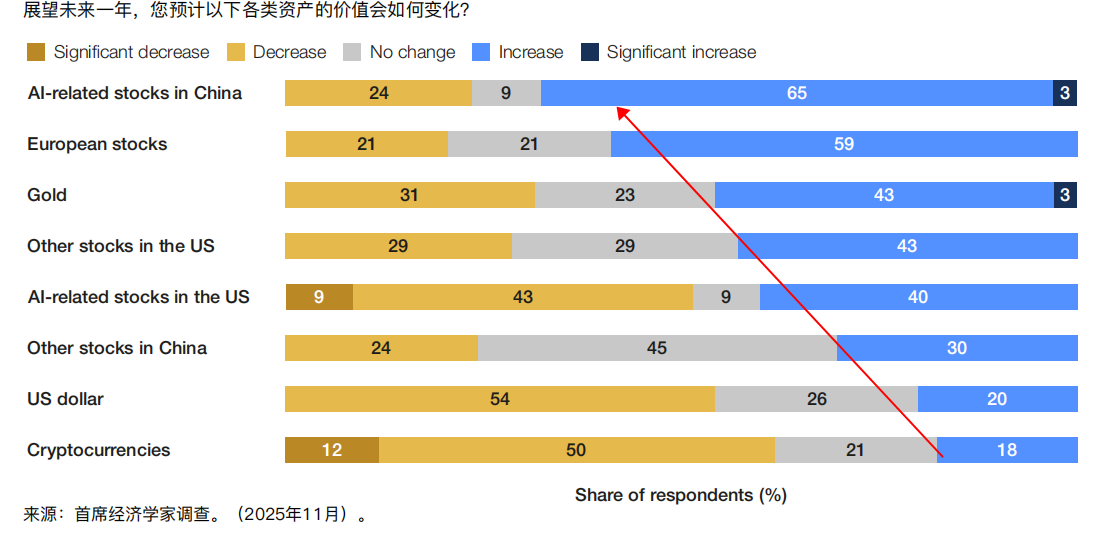

圖上顯示黃金的配置價值依然高於美股甚至高於美國的AI股,如今爆發了格林蘭島和委內瑞拉、伊朗危機之後,黃金的配置價值更是凸顯。

(經濟學家對不同資產類別收益預測圖)

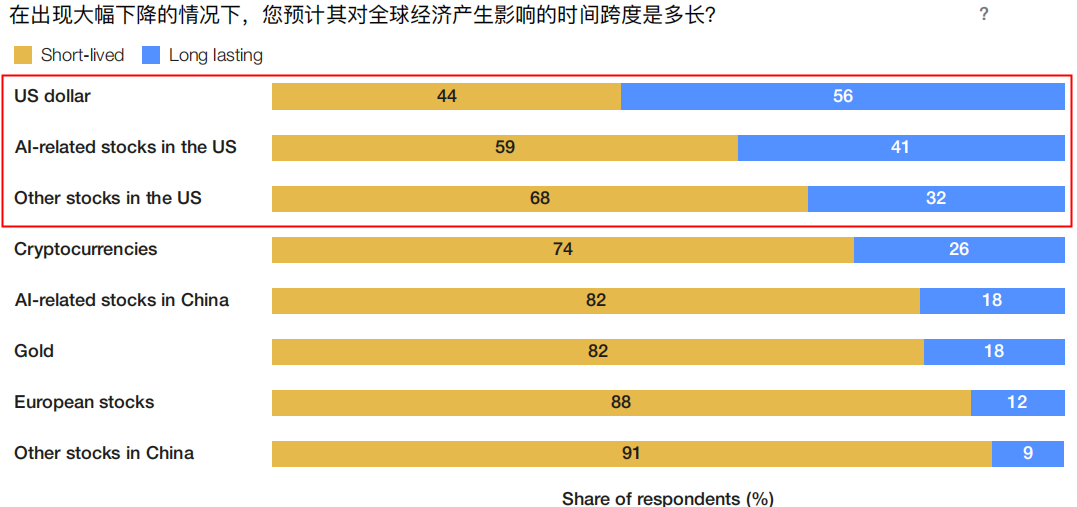

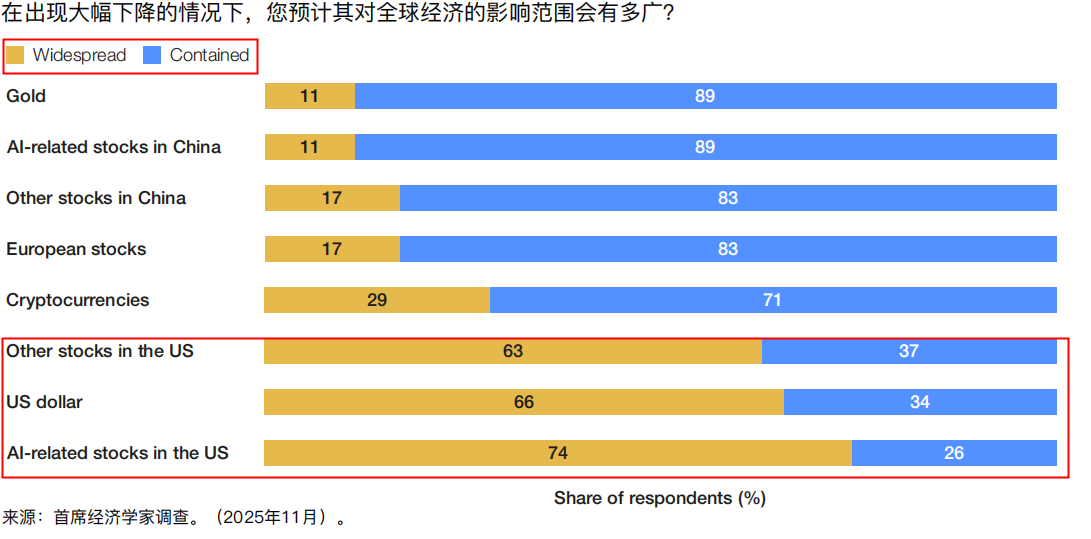

如圖所示,對於全球經濟影響最大的三個品種鎖定在美元指數、美股、美國AI股,即他們三個的變動無論在影響市場上還是影響程廣度上都是影響力最大的,這同樣也會影響其他資產的價格以及走勢。

正如我經常分析文章所寫,金、銀、銅我時常參考美國AI股來代表工業屬性,以及參考美元指數作為情緒與交易的信號,當你看到銅或者貴金屬在漲,可能原因就藏在某個被確認的AI方向的資本開支之中。

(不同金融品種大幅下跌對世界經濟影響持久性排序)

(不同金融品種大幅下跌對世界經濟影響廣度排序)

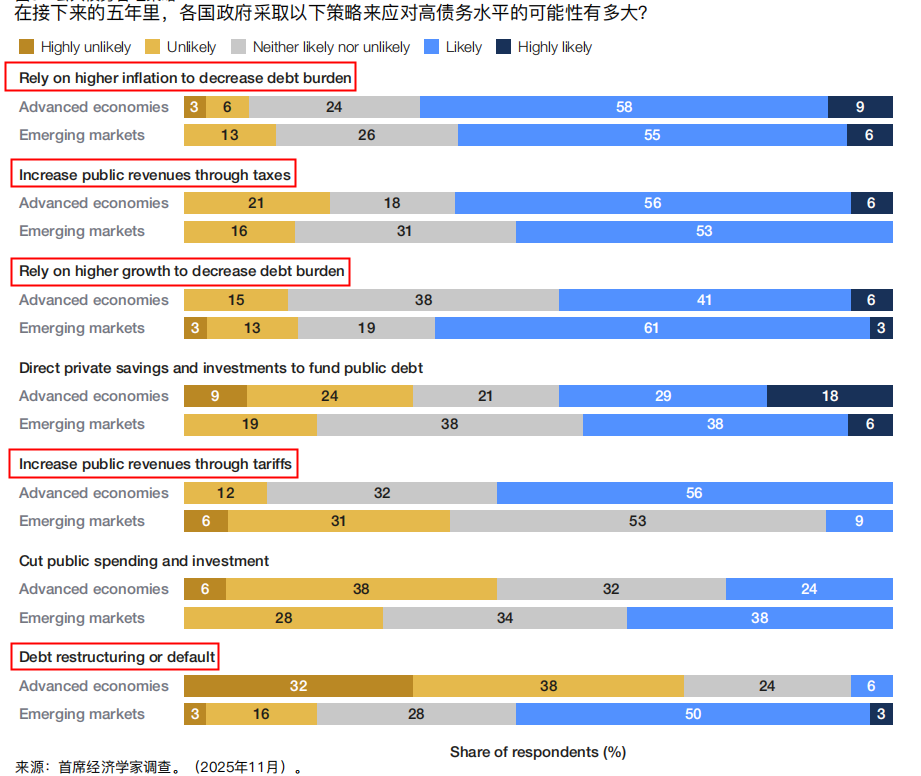

如圖所示,排名靠前的分別為通過微服通脹來變相稀釋債務,通過税收增加公共收入,以及讓經濟高增長來還債,但是對於發達經濟體,他們還有一個管用手段就是加關税增加公共收入,而對於新興經濟體,擺爛和債務違約也是大家認為比較常遇見的。

(面對高債務政府的主要處理方式一覽)

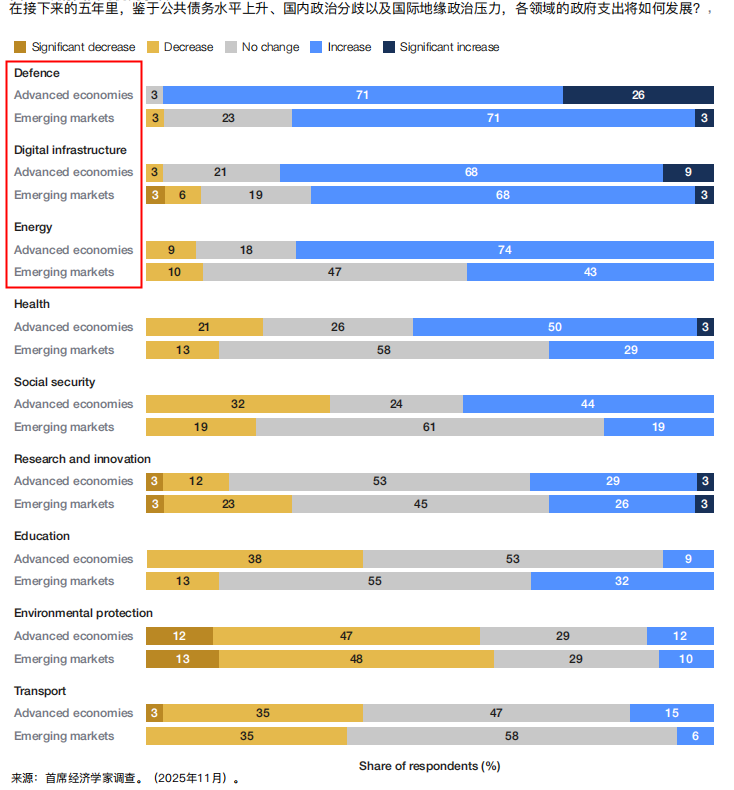

之前已經醖釀過了,即大部分經濟學家認為2026年世界經濟衰退的幾率較大,同時政府債務又很嚴峻,這時候政府每一筆花銷都應該會用在刀刃上,那麼在這種嚴酷的資金背景下,各種經濟體的錢會往哪裏花呢?

調查顯示,國防、數字基礎設施、能源依然是各國繞不開的核心,特別是軍工,全球的軍備競賽也是黃金堅挺的一個小原因,畢竟萬一擦槍走火了怎麼辦。

(政府主要開支一覽)

經濟增長與地緣政治方面,美中貿易緊張局勢有所緩和,但根本摩擦仍未解決,區域和雙邊貿易協定預計將增加,全球貿易前景喜憂參半。

區域經濟增長方面美國在AI和數據中心基礎設施投資激增;中國在外部需求和國內壓力間尋求平衡;歐洲受人口趨勢和監管碎片化拖累;南亞和東亞仍是亮點。

就業影響:57%的經濟學家預計AI將導致長期就業崗位減少,32%預期會增加就業,短期內對就業市場的干擾預計較為温和。

生產力潛力:AI可能帶來顯著生產力提升,但實際效果取決於模型能力、中小企業採用率、任務重新設計和技能培訓等因素。

風險:資產估值集中同時過高,美國七大科技公司("MagnificentSeven")的估值已達到歷史分佈的前10%,佔標普500指數總市值的35%(2022年11月為20%)。52%的經濟學家預計美國AI相關股票將下跌,而40%預期繼續上漲。

債務壓力:全球公共債務在2024年達到創紀錄的102萬億美元,預計到2029年將接近GDP的100%。47%的經濟學家認為新興市場可能出現主權債務危機。

53%的首席經濟學家預計全球經濟形勢將惡化,28%認為不會有變化,19%則預期經濟會走強。因此未來一年的全球經濟前景偏向負面——不過與去年的預期相比,市場情緒有所好轉。

本文通過摘錄研究報告的核心內容揭示主流經濟學家的認識和觀點。

可能2026年又是不能太激進的一年

53%的首席經濟學家預計全球經濟形勢將惡化,28%認為不會有變化,19%則預期經濟會走強。因此未來一年的全球經濟前景偏向負面——不過與去年的預期相比,市場情緒有所好轉。

如圖所示,基本上預測集中在0軸之下,即對2026的經濟增長並不看好。

(經濟學家經濟預測)

黃金即使出現大漲依然是值得配置的資產

圖上顯示黃金的配置價值依然高於美股甚至高於美國的AI股,如今爆發了格林蘭島和委內瑞拉、伊朗危機之後,黃金的配置價值更是凸顯。

(經濟學家對不同資產類別收益預測圖)

影響資產價格的核心品種揭秘

如圖所示,對於全球經濟影響最大的三個品種鎖定在美元指數、美股、美國AI股,即他們三個的變動無論在影響市場上還是影響程廣度上都是影響力最大的,這同樣也會影響其他資產的價格以及走勢。

正如我經常分析文章所寫,金、銀、銅我時常參考美國AI股來代表工業屬性,以及參考美元指數作為情緒與交易的信號,當你看到銅或者貴金屬在漲,可能原因就藏在某個被確認的AI方向的資本開支之中。

(不同金融品種大幅下跌對世界經濟影響持久性排序)

(不同金融品種大幅下跌對世界經濟影響廣度排序)

面對高債務,新興經濟體和發達經濟體都會怎麼處理?

如圖所示,排名靠前的分別為通過微服通脹來變相稀釋債務,通過税收增加公共收入,以及讓經濟高增長來還債,但是對於發達經濟體,他們還有一個管用手段就是加關税增加公共收入,而對於新興經濟體,擺爛和債務違約也是大家認為比較常遇見的。

(面對高債務政府的主要處理方式一覽)

在高債務的情況下,政府的投資方向揭秘

之前已經醖釀過了,即大部分經濟學家認為2026年世界經濟衰退的幾率較大,同時政府債務又很嚴峻,這時候政府每一筆花銷都應該會用在刀刃上,那麼在這種嚴酷的資金背景下,各種經濟體的錢會往哪裏花呢?

調查顯示,國防、數字基礎設施、能源依然是各國繞不開的核心,特別是軍工,全球的軍備競賽也是黃金堅挺的一個小原因,畢竟萬一擦槍走火了怎麼辦。

(政府主要開支一覽)

總結與展望與補充

經濟增長與地緣政治方面,美中貿易緊張局勢有所緩和,但根本摩擦仍未解決,區域和雙邊貿易協定預計將增加,全球貿易前景喜憂參半。

區域經濟增長方面美國在AI和數據中心基礎設施投資激增;中國在外部需求和國內壓力間尋求平衡;歐洲受人口趨勢和監管碎片化拖累;南亞和東亞仍是亮點。

就業影響:57%的經濟學家預計AI將導致長期就業崗位減少,32%預期會增加就業,短期內對就業市場的干擾預計較為温和。

生產力潛力:AI可能帶來顯著生產力提升,但實際效果取決於模型能力、中小企業採用率、任務重新設計和技能培訓等因素。

風險:資產估值集中同時過高,美國七大科技公司("MagnificentSeven")的估值已達到歷史分佈的前10%,佔標普500指數總市值的35%(2022年11月為20%)。52%的經濟學家預計美國AI相關股票將下跌,而40%預期繼續上漲。

債務壓力:全球公共債務在2024年達到創紀錄的102萬億美元,預計到2029年將接近GDP的100%。47%的經濟學家認為新興市場可能出現主權債務危機。

- 風險提示及免責條款

- 市場有風險,投資需謹慎。本文內容僅提供參考,不構成個人投資建議,也未考慮到某些用户特殊的投資目標,財務狀況或其他需要。據此投資,責任自負。