ING:金銀市場迎來倉位重調,而非趨勢反轉

2026-02-05 02:04:51

在波動性加劇的情況下,黃金和白銀價格從創紀錄的高位暴跌後,隨着市場形勢趨於穩定以及美元走勢疲軟,人們重新開始購買這兩種金屬。雖然短期內市場波動仍將持續,但我們認為最近的走勢更多是一種基於市場狀況的重新調整,而非根本性的轉折點。

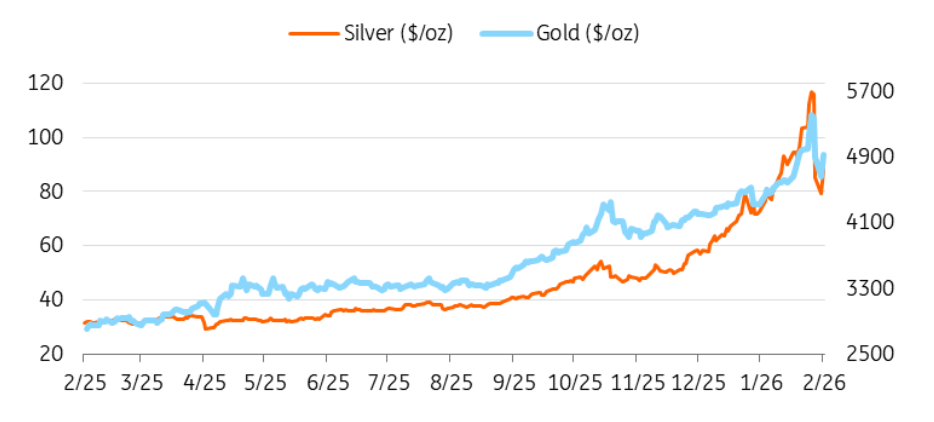

在歷史性拋售之後,逢低買入的行為再度出現。

歷史性拋售潮

本輪貴金屬拋售的速度與幅度均堪稱罕見。上週五,黃金錄得2013年以來最大單日跌幅,白銀則創下有記錄以來的最大單日跌幅。週五金銀重挫後,週一市場延續弱勢,投資者紛紛了結此前過度擁擠的多頭倉位。

此次拋售前,貴金屬剛剛經歷了為期三個月的史詩級上漲:黃金從每盎司4000美元飆升至5500美元上方,白銀從每盎司約50美元暴漲至近120美元。本輪大漲主要由來自中國的投機買盤推動——從零售交易者到大型股票基金紛紛轉向大宗商品,增量資金將價格推至極端高位,直至上週突然反轉。

上週五行情反轉的直接導火索,是特朗普總統擬提名凱文·沃什出任下一任美聯儲主席。市場視沃什為立場最鷹派的候選人,該消息推動美元大幅走強,此前押注美元走弱的投資者紛紛獲利了結。

隨着市場持倉過於擁擠、波動率攀升,交易所與經紀商開始上調保證金要求,這一信號預示市場已處於過度透支狀態。

本輪價格下跌主要由擁擠投機倉位平倉、被動強制平倉驅動,而非宏觀經濟或貴金屬基本面惡化。

隨着市場避險情緒緩解,週二金銀價格強勢反彈:現貨黃金反彈幅度超6%,白銀上漲約8%,收復了前期部分失地。此次反彈表明,此前的拋售存在超跌成分,動量交易與槓桿資金進一步放大了跌勢。

從中長期來看,本輪迴調完成了倉位重調,擠出了市場過度投機的泡沫。但這也提醒市場:貴金屬對流動性變化、倉位調整以及整體風險情緒的變動依然高度敏感。

貴金屬反彈與全球金融市場整體回暖同步發生,與此同時美元走弱,回吐了拋售初期積累的部分漲幅。

美元仍是核心影響因素

貴金屬與美元的負相關關係重新顯現,這使得金銀價格對短期外匯匯率波動尤為敏感。展望後市,美元仍將是短期價格走勢的核心驅動,貴金屬大概率與美元呈反向波動。

“強效版黃金”

白銀常被稱作“強效版黃金”:其價格波動幅度的百分比通常遠大於黃金。白銀市場規模更小,同時兼具投資與工業雙重需求屬性,導致其價格漲跌均會被放大——這一特徵在本輪拋售與後續反彈中體現得淋漓盡致。

儘管白銀短期波動率仍將維持高位,其中長期基本面並未發生實質性改變。與電氣化轉型相關的工業需求、持續偏緊的實物供應基本面,持續為銀價提供支撐。同時,白銀更高的波動率,也意味着它對市場情緒與倉位變動的敏感度將高於黃金。

不過,白銀若要開啓更具持續性的反彈,ETF資金流出態勢需先企穩。白銀ETF持倉已連續八日下降,而ETF需求仍是銀價的核心驅動因素。

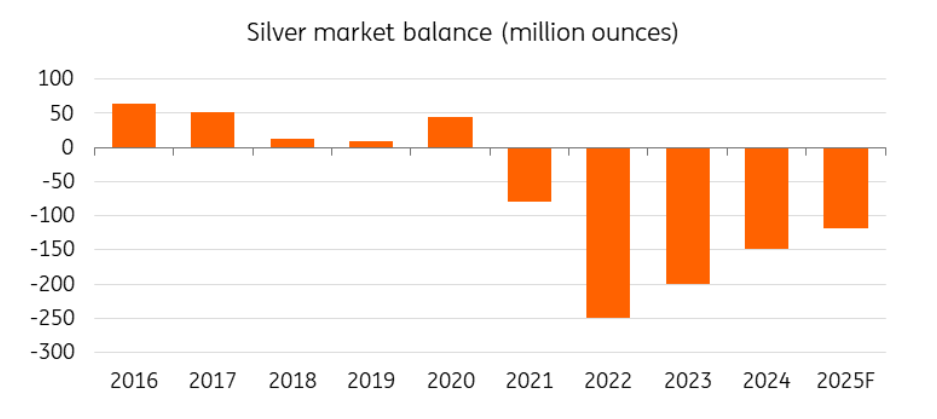

白銀市場仍處於供應缺口狀態

(數據來源:世界白銀協會、荷蘭國際集團研究部)

基本面依舊堅挺

對黃金而言,本輪迴調並未反映出核心宏觀邏輯的轉變。中長期來看,避險需求、各國央行持續購金,以及實際利率前景,仍將為金價提供支撐。

儘管短期驅動因素催生了此輪上漲,但黃金多年牛市的根基,仍是全球央行的持續增持。央行購金潮始於2022年俄烏衝突爆發後,各國重新評估外匯儲備安全性與多元化配置策略。此後,官方部門的購金需求成為黃金市場穩定且持續的支撐力量。

儘管去年央行購金力度略有放緩,但各國機構仍為黃金淨買入方。在當前價格水平疊加本輪迴調後,央行料將重新加大購金操作。央行購金具備戰略性、長期性特徵,基本不受短期價格波動影響,為黃金中長期走勢構築了結構性支撐。

需要注意的是,金價短期走勢仍將由宏觀數據、貨幣政策預期與美元波動主導,而非延續此前的單邊暴漲行情。

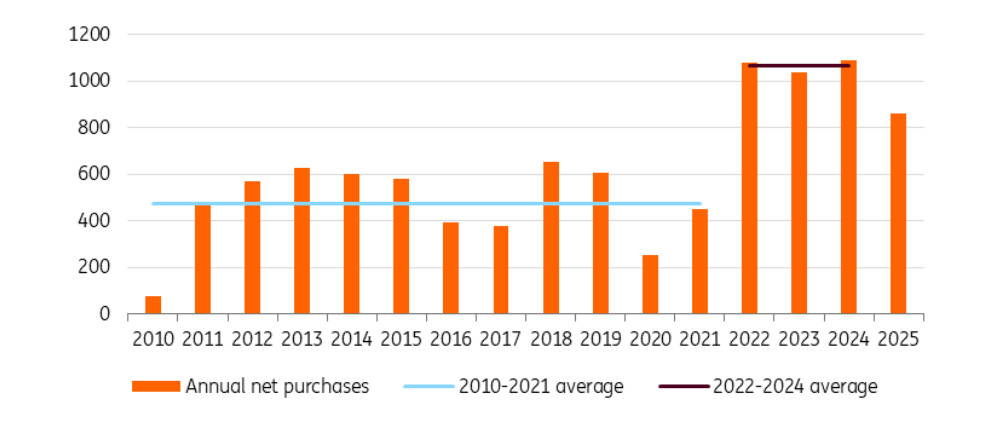

即便金價處於歷史高位,央行購金需求依舊堅挺

(數據來源:世界黃金協會、荷蘭國際集團研究部)

後市展望

短期來看,市場持續調整倉位,貴金屬波動率大概率維持高位。在宏觀基本面未發生實質性轉變的前提下,我們認為本輪拋售屬於修正性調整,而非結構性趨勢反轉。不過,金價後續反彈的節奏與持續性,取決於美元走勢、利率預期及整體市場風險情緒的變化。

貴金屬後續更可能以更平穩、非線性的節奏震盪上行,而非重演過去數月的爆發式暴漲行情。

在歷史性拋售之後,逢低買入的行為再度出現。

歷史性拋售潮

本輪貴金屬拋售的速度與幅度均堪稱罕見。上週五,黃金錄得2013年以來最大單日跌幅,白銀則創下有記錄以來的最大單日跌幅。週五金銀重挫後,週一市場延續弱勢,投資者紛紛了結此前過度擁擠的多頭倉位。

此次拋售前,貴金屬剛剛經歷了為期三個月的史詩級上漲:黃金從每盎司4000美元飆升至5500美元上方,白銀從每盎司約50美元暴漲至近120美元。本輪大漲主要由來自中國的投機買盤推動——從零售交易者到大型股票基金紛紛轉向大宗商品,增量資金將價格推至極端高位,直至上週突然反轉。

上週五行情反轉的直接導火索,是特朗普總統擬提名凱文·沃什出任下一任美聯儲主席。市場視沃什為立場最鷹派的候選人,該消息推動美元大幅走強,此前押注美元走弱的投資者紛紛獲利了結。

隨着市場持倉過於擁擠、波動率攀升,交易所與經紀商開始上調保證金要求,這一信號預示市場已處於過度透支狀態。

本輪價格下跌主要由擁擠投機倉位平倉、被動強制平倉驅動,而非宏觀經濟或貴金屬基本面惡化。

隨着市場避險情緒緩解,週二金銀價格強勢反彈:現貨黃金反彈幅度超6%,白銀上漲約8%,收復了前期部分失地。此次反彈表明,此前的拋售存在超跌成分,動量交易與槓桿資金進一步放大了跌勢。

從中長期來看,本輪迴調完成了倉位重調,擠出了市場過度投機的泡沫。但這也提醒市場:貴金屬對流動性變化、倉位調整以及整體風險情緒的變動依然高度敏感。

貴金屬反彈與全球金融市場整體回暖同步發生,與此同時美元走弱,回吐了拋售初期積累的部分漲幅。

美元仍是核心影響因素

貴金屬與美元的負相關關係重新顯現,這使得金銀價格對短期外匯匯率波動尤為敏感。展望後市,美元仍將是短期價格走勢的核心驅動,貴金屬大概率與美元呈反向波動。

“強效版黃金”

白銀常被稱作“強效版黃金”:其價格波動幅度的百分比通常遠大於黃金。白銀市場規模更小,同時兼具投資與工業雙重需求屬性,導致其價格漲跌均會被放大——這一特徵在本輪拋售與後續反彈中體現得淋漓盡致。

儘管白銀短期波動率仍將維持高位,其中長期基本面並未發生實質性改變。與電氣化轉型相關的工業需求、持續偏緊的實物供應基本面,持續為銀價提供支撐。同時,白銀更高的波動率,也意味着它對市場情緒與倉位變動的敏感度將高於黃金。

不過,白銀若要開啓更具持續性的反彈,ETF資金流出態勢需先企穩。白銀ETF持倉已連續八日下降,而ETF需求仍是銀價的核心驅動因素。

白銀市場仍處於供應缺口狀態

(數據來源:世界白銀協會、荷蘭國際集團研究部)

基本面依舊堅挺

對黃金而言,本輪迴調並未反映出核心宏觀邏輯的轉變。中長期來看,避險需求、各國央行持續購金,以及實際利率前景,仍將為金價提供支撐。

儘管短期驅動因素催生了此輪上漲,但黃金多年牛市的根基,仍是全球央行的持續增持。央行購金潮始於2022年俄烏衝突爆發後,各國重新評估外匯儲備安全性與多元化配置策略。此後,官方部門的購金需求成為黃金市場穩定且持續的支撐力量。

儘管去年央行購金力度略有放緩,但各國機構仍為黃金淨買入方。在當前價格水平疊加本輪迴調後,央行料將重新加大購金操作。央行購金具備戰略性、長期性特徵,基本不受短期價格波動影響,為黃金中長期走勢構築了結構性支撐。

需要注意的是,金價短期走勢仍將由宏觀數據、貨幣政策預期與美元波動主導,而非延續此前的單邊暴漲行情。

即便金價處於歷史高位,央行購金需求依舊堅挺

(數據來源:世界黃金協會、荷蘭國際集團研究部)

後市展望

短期來看,市場持續調整倉位,貴金屬波動率大概率維持高位。在宏觀基本面未發生實質性轉變的前提下,我們認為本輪拋售屬於修正性調整,而非結構性趨勢反轉。不過,金價後續反彈的節奏與持續性,取決於美元走勢、利率預期及整體市場風險情緒的變化。

貴金屬後續更可能以更平穩、非線性的節奏震盪上行,而非重演過去數月的爆發式暴漲行情。

- 風險提示及免責條款

- 市場有風險,投資需謹慎。本文內容僅提供參考,不構成個人投資建議,也未考慮到某些用户特殊的投資目標,財務狀況或其他需要。據此投資,責任自負。