日本大選前瞻:日元匯率面臨關鍵博弈,自民黨勝選或推高干預風險

2026-02-06 20:08:41

隨着日本2月8日大選臨近,市場對日元走勢的關注度持續升温。多項民調顯示,自民黨及其執政聯盟有望取得壓倒性勝利,這一結果不僅將重塑日本國內政治格局,也可能通過財政與貨幣政策預期的變化,對日元匯率產生深遠影響。

當前,美元兑日元已多次逼近160關口。在日本經濟逐步“迴歸常態化”、貨幣政策緩慢正常化的背景下,日元正站在趨勢延續與政策干預之間的關鍵節點。

政治與政策背景:穩定預期強化“高市交易”

首相高市早苗提前解散國會、舉行大選,核心目的在於鞏固執政基礎並獲取民意授權。若自民黨如民調所示大勝,市場預計其政策推進阻力將明顯下降。

在外匯市場中,這種政治穩定往往會強化所謂的“高市交易”——即市場傾向於預期更積極的財政政策、更緩慢的貨幣收緊節奏,以及日本在全球資本流動中繼續維持低收益率環境。這一組合,對日元而言並非利好。

日元匯率或在160關口迎來多空博弈

今年年初以來,美元兑日元匯率波動顯著加劇,且這一態勢預計仍將持續。當前市場的核心判斷在於:日本仍處於負實際政策利率環境、財政挑戰日益凸顯,同時全球投資者偏好順週期和高收益貨幣,這些因素共同對日元形成持續壓制。

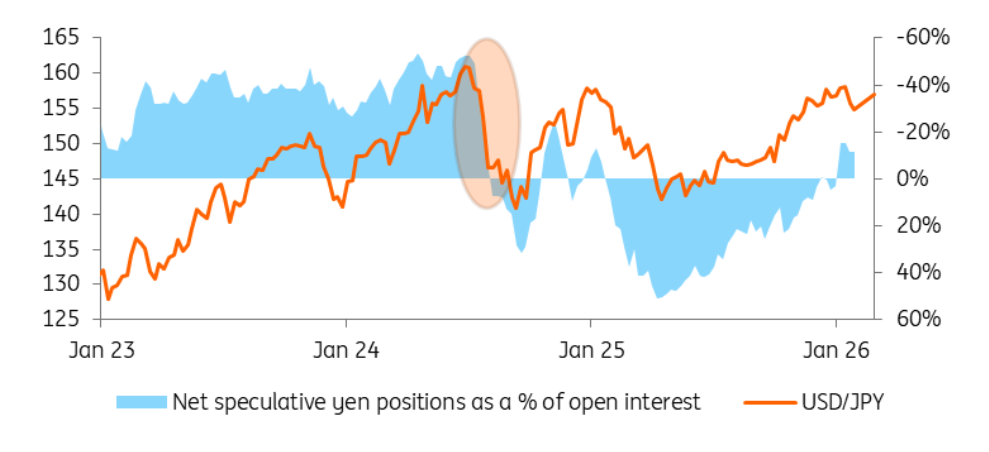

1月23日,美元兑日元在160關口附近出現劇烈波動,市場一度懷疑日本當局已入市干預。隨後又有消息稱美聯儲開展利率核查行動,短暫提振了日元走勢。然而,美方官員隨後否認參與其中,日本公佈的相關經濟數據也存在爭議,市場甚至開始質疑當局是否真正實施了直接干預。

在干預方式上,市場猜測,日本部分受政府影響的養老基金,可能通過戰略性資產配置調整,為日元提供隱性支撐。這一做法與此前韓元兑美元逼近1500關口時,韓國採取的策略較為相似。

若自民黨在本次大選中取得壓倒性勝利,相關政策預期或將進一步推升美元兑日元匯率,匯價不排除再次測試160–162區間。日本官方已多次明確表示,對這一匯率水平感到不滿。儘管日元貶值有利於出口企業,但在政府正努力緩解民生成本壓力的背景下,持續貶值將推高進口商品價格,削弱政策效果。

因此,市場普遍認為,日本當局將在160–162區間維持高度警惕,並在必要時採取匯市干預措施。

干預效果為何可能受限?

歷史經驗顯示,成功的匯率干預通常需要兩個前提條件:

一是市場出現極端、單向的投機性持倉;

二是宏觀基本面發生明確反轉。

2024年7月,日本當局實施的匯市干預之所以效果顯著,正是因為當時投機市場對日元的做空倉位已處於極端水平,同時美聯儲正接近開啓降息週期。同年9月,美聯儲降息50個基點後,美元兑日元在兩個月內從160附近大幅回落至140。

(投機性的日元頭寸並未像2024年那樣處於空頭狀態)

但當前環境已明顯不同。投機市場對日元的空頭倉位遠未達到2024年的極端水平,而美聯儲聯邦基金利率已接近3.75%的中性區間,短期美債利率進一步下行的空間有限。在這一背景下,單靠日本方面的干預,難以引發美元兑日元趨勢性的逆轉。

換言之,若匯率再度走高,日本當局的干預更可能發揮“減速器”作用,而非真正扭轉方向。

年內匯率區間判斷:震盪為主,上行風險仍在

(美元/日元日圖 )

綜合當前政治與宏觀環境,市場預計,若民調結果準確、自民黨順利勝選,美元兑日元短期仍存在進一步上行風險,且可能反覆測試160關口。

從時間維度看,今年上半年美元兑日元大概率維持在155–160區間內震盪。若美聯儲在年內如預期降息約50個基點,美元利率優勢有所收斂,美元兑日元或在年底逐步回落至150附近。但在本季度內,匯率仍明顯偏向上行風險。

此外,日本承諾對美投資5500億美元的資金安排尚未完全明朗。相關資金是否以美元工具籌措,抑或涉及外匯市場操作,仍存在不確定性,這也為日元前景增添了額外變數。

結語:日元的核心矛盾尚未解決

總體來看,日本大選更像是強化而非改變當前的匯率邏輯。政治穩定、財政擴張預期與貨幣政策正常化的“慢節奏”,共同構成日元持續承壓的結構性背景。

在基本面尚未發生明確反轉之前,日元的反彈空間仍將受限,而160關口附近的政策博弈,或將成為未來數月外匯市場的核心看點。

當前,美元兑日元已多次逼近160關口。在日本經濟逐步“迴歸常態化”、貨幣政策緩慢正常化的背景下,日元正站在趨勢延續與政策干預之間的關鍵節點。

政治與政策背景:穩定預期強化“高市交易”

首相高市早苗提前解散國會、舉行大選,核心目的在於鞏固執政基礎並獲取民意授權。若自民黨如民調所示大勝,市場預計其政策推進阻力將明顯下降。

在外匯市場中,這種政治穩定往往會強化所謂的“高市交易”——即市場傾向於預期更積極的財政政策、更緩慢的貨幣收緊節奏,以及日本在全球資本流動中繼續維持低收益率環境。這一組合,對日元而言並非利好。

日元匯率或在160關口迎來多空博弈

今年年初以來,美元兑日元匯率波動顯著加劇,且這一態勢預計仍將持續。當前市場的核心判斷在於:日本仍處於負實際政策利率環境、財政挑戰日益凸顯,同時全球投資者偏好順週期和高收益貨幣,這些因素共同對日元形成持續壓制。

1月23日,美元兑日元在160關口附近出現劇烈波動,市場一度懷疑日本當局已入市干預。隨後又有消息稱美聯儲開展利率核查行動,短暫提振了日元走勢。然而,美方官員隨後否認參與其中,日本公佈的相關經濟數據也存在爭議,市場甚至開始質疑當局是否真正實施了直接干預。

在干預方式上,市場猜測,日本部分受政府影響的養老基金,可能通過戰略性資產配置調整,為日元提供隱性支撐。這一做法與此前韓元兑美元逼近1500關口時,韓國採取的策略較為相似。

若自民黨在本次大選中取得壓倒性勝利,相關政策預期或將進一步推升美元兑日元匯率,匯價不排除再次測試160–162區間。日本官方已多次明確表示,對這一匯率水平感到不滿。儘管日元貶值有利於出口企業,但在政府正努力緩解民生成本壓力的背景下,持續貶值將推高進口商品價格,削弱政策效果。

因此,市場普遍認為,日本當局將在160–162區間維持高度警惕,並在必要時採取匯市干預措施。

干預效果為何可能受限?

歷史經驗顯示,成功的匯率干預通常需要兩個前提條件:

一是市場出現極端、單向的投機性持倉;

二是宏觀基本面發生明確反轉。

2024年7月,日本當局實施的匯市干預之所以效果顯著,正是因為當時投機市場對日元的做空倉位已處於極端水平,同時美聯儲正接近開啓降息週期。同年9月,美聯儲降息50個基點後,美元兑日元在兩個月內從160附近大幅回落至140。

(投機性的日元頭寸並未像2024年那樣處於空頭狀態)

但當前環境已明顯不同。投機市場對日元的空頭倉位遠未達到2024年的極端水平,而美聯儲聯邦基金利率已接近3.75%的中性區間,短期美債利率進一步下行的空間有限。在這一背景下,單靠日本方面的干預,難以引發美元兑日元趨勢性的逆轉。

換言之,若匯率再度走高,日本當局的干預更可能發揮“減速器”作用,而非真正扭轉方向。

年內匯率區間判斷:震盪為主,上行風險仍在

(美元/日元日圖 )

綜合當前政治與宏觀環境,市場預計,若民調結果準確、自民黨順利勝選,美元兑日元短期仍存在進一步上行風險,且可能反覆測試160關口。

從時間維度看,今年上半年美元兑日元大概率維持在155–160區間內震盪。若美聯儲在年內如預期降息約50個基點,美元利率優勢有所收斂,美元兑日元或在年底逐步回落至150附近。但在本季度內,匯率仍明顯偏向上行風險。

此外,日本承諾對美投資5500億美元的資金安排尚未完全明朗。相關資金是否以美元工具籌措,抑或涉及外匯市場操作,仍存在不確定性,這也為日元前景增添了額外變數。

結語:日元的核心矛盾尚未解決

總體來看,日本大選更像是強化而非改變當前的匯率邏輯。政治穩定、財政擴張預期與貨幣政策正常化的“慢節奏”,共同構成日元持續承壓的結構性背景。

在基本面尚未發生明確反轉之前,日元的反彈空間仍將受限,而160關口附近的政策博弈,或將成為未來數月外匯市場的核心看點。

- 風險提示及免責條款

- 市場有風險,投資需謹慎。本文內容僅提供參考,不構成個人投資建議,也未考慮到某些用户特殊的投資目標,財務狀況或其他需要。據此投資,責任自負。