“去美元化”救歐市?歐元利率或需進一步上調,以吸引2026年需求

2026-02-10 10:30:04

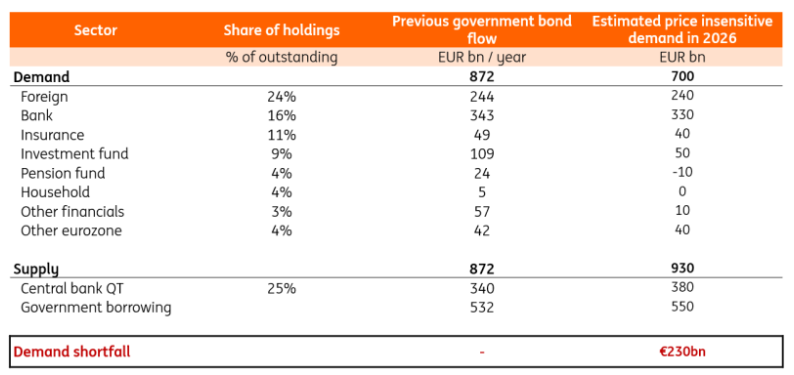

2026年歐洲政府債券淨供應將達創紀錄的9300億歐元。約7000億歐元需求來自對價格不敏感的買家,但剩餘2300億歐元需由對價格敏感的投資者承接,這可能推動歐元區國債收益率進一步上行,而“去美元化”趨勢與歐洲財政風險將共同影響長期資金流向。

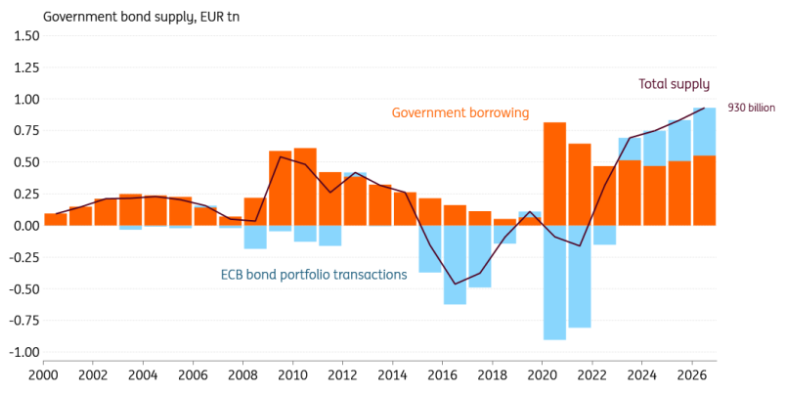

市場成功吸收了1月份的第一波發行,但分析表明利率可能需要進一步上升。2026年,歐洲政府債券的淨供應量將達到創紀錄的9300億歐元。2026年政府發行量約為5500億歐元,而歐洲央行的量化緊縮(QT)計劃預計將為市場帶來另外3800億歐元的供應。

分析中,我們將需求區分為對價格敏感的需求和對價格不敏感的需求。對價格敏感的買家在願意入場之前,會希望看到更高的收益率。相比之下,對價格不敏感的需求往往由監管框架驅動。

例如,對於銀行和養老基金而言,我們發現其對政府債券的需求與資產增長密切相關,這種需求很可能相對不受價格影響。另一方面,例如投資基金,其受監管框架的約束較少,其需求更可能由收益率水平驅動。

估計政府債券的價格非敏感需求約為7000億歐元,這意味着剩餘的2200億歐元需要由對價格更敏感的買方來吸收。銀行將繼續成為歐元區最大的價格非敏感買家,因為它們需要補充央行儲備的外流。但要從投資基金等對價格更敏感的投資者那裏找到額外需求,收益率可能需要更具吸引力。這支持了我們的觀點,即10年期德國國債收益率仍將逐步走高,並在2026年底達到3.1%。在接下來的分析中,我們將深入探討每個部門的需求驅動因素。

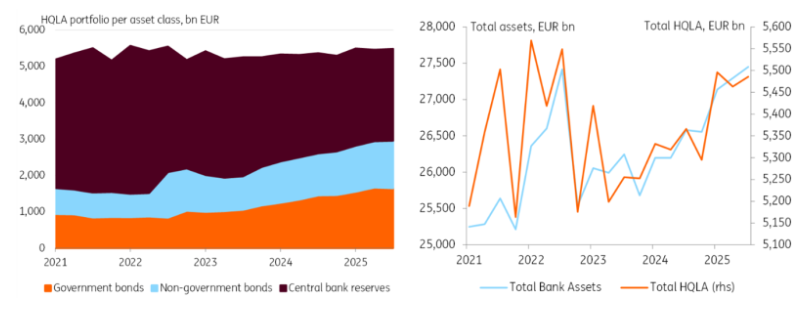

最新數據顯示,銀行每年購買約3400億歐元的政府債券,並將繼續成為歐元區最大的買家。監管要求銀行持有高質量流動性資產(HQLA)以覆蓋流動性流出,從而增加了對政府債券的需求。隨着QT導致央行儲備從體系中撤出,銀行必須用其他HQLA補充其流動性組合,以維持恆定的流動性覆蓋率(LCR)。非儲備HQLA中約55%為政府債券。因此,替換3800億歐元的儲備金將產生約2100億歐元的政府債券需求。

為維持穩定的流動性覆蓋率,所需優質流動性資產的規模也會隨着資產負債表的擴張而增加。事實上,從長期來看,銀行的優質流動性資產佔總資產的比例穩定在約20%。通過推算資產增長和央行儲備金的變化,我們可以對政府債券的需求進行建模。過去幾年,資產規模每年增長約1.1萬億歐元,這相當於對政府債券的新增需求為1200億歐元。

歐元區銀行總計3300億歐元的需求將有助於吸收巨大的供給,尤其是因為這些購買行為對價格的敏感度相對較低。對政府債券的需求源於監管約束,且優質流動性資產的替代品池相對有限。

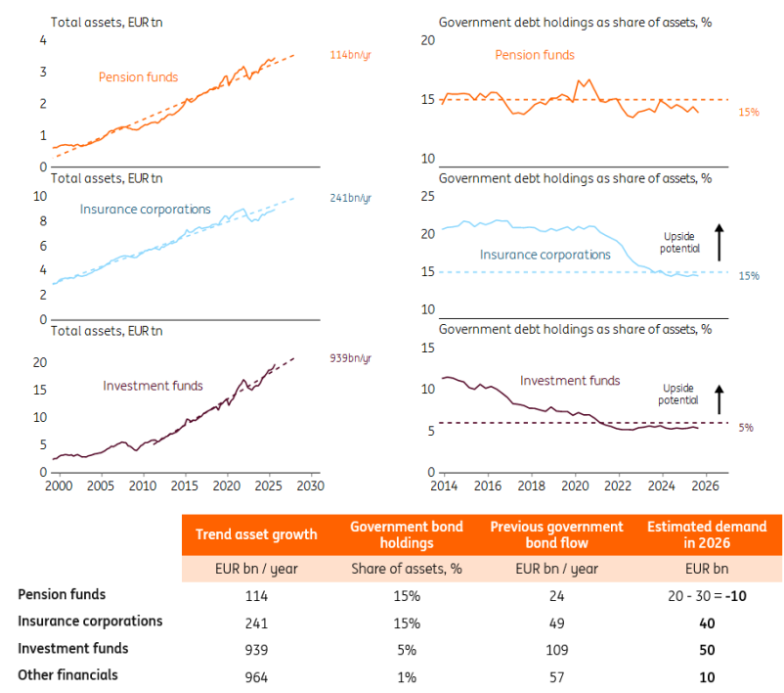

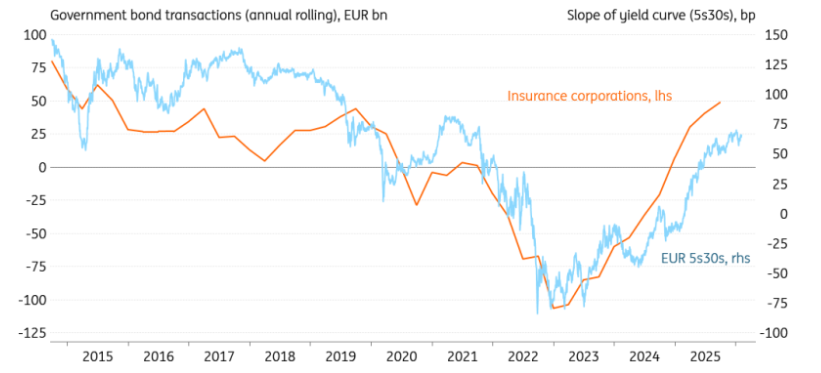

保險公司是另一大主要投資者,但可能尋求更陡峭的收益率曲線以加大購買力度。保險業在2025年再次加大了購買力度,最新數據顯示其年度淨購買額為490億歐元。在2021年之前,約20%的資產由政府債券組成,但目前這一比例僅為15%。這意味着上行空間巨大,但下圖表明保險公司是價格敏感型買家。政府債券的購買似乎與5s30s曲線的陡峭程度相關。因此,雖然我們預計2026年的基準需求為400億歐元,但若想看到更多邊際購買,可能需要更高的收益率。

由於荷蘭養老金體系的持續轉型,養老金基金的需求將大幅減少,我們甚至預計該行業在2026年將成為淨賣家。資產與政府債券持有量之間的關係非常穩定,約佔資產的15%,這通常會帶來約200億歐元的額外需求。

但荷蘭養老金改革觸發了政府債券需求的結構性下降,預計規模約為1000億歐元。其中很大一部分可能要到2027年才會發生,但在2026年,我們預計荷蘭養老金基金的淨賣出額約為300億歐元。因此,2026年的總需求將減少約100億歐元。話雖如此,養老金基金在增加政府債券購買方面可以相當靈活,但這當然需要與其他資產類別相比具有吸引力的收益率。

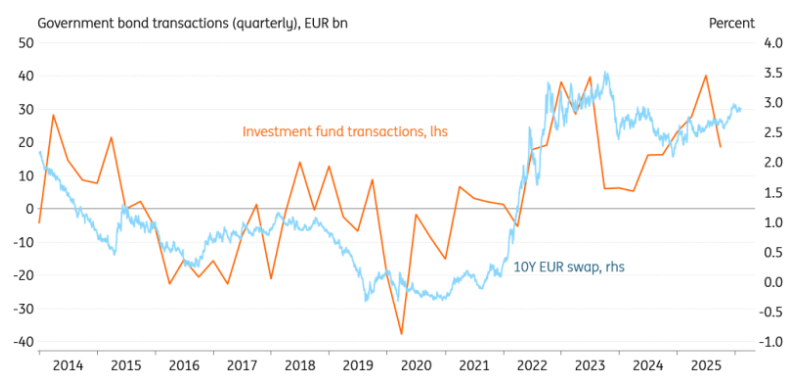

最大的潛力可能來自投資基金,但這些基金對價格也非常敏感。交易量與10年期互換利率之間的正相關性表明,投資基金在利率較高時買入,在利率較低時賣出。話雖如此,過去幾年政府債務證券的持有量佔資產的比例已穩定在5%左右。基於這一假設,資產再增長5%的一年將帶來500億歐元的額外政府債券需求。這可能更多取決於股票價格,因為股票佔基金資產的大部分。再次強調,如果收益率上升到足夠高的水平,投資基金可能會傾向於更多地轉向政府債券。

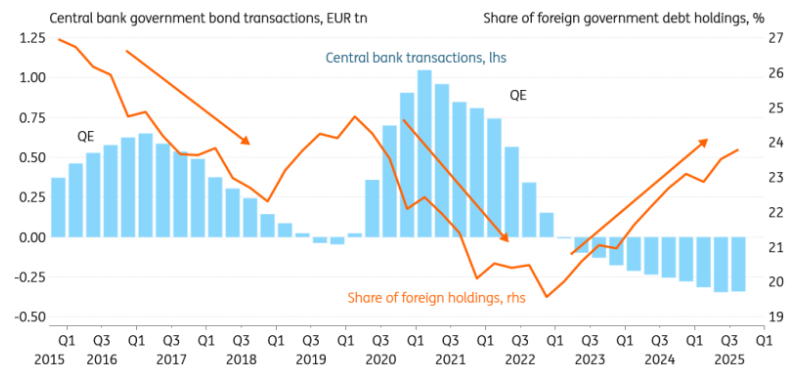

外國投資者的強勁需求可能會持續,因為目前的持倉量仍遠低於量化寬鬆(QE)前的水平。在量化寬鬆之前,外國投資者持有的債務佔總流通債務的比例超過27%,遠高於目前的24%。最新數據顯示,年度需求為2450億歐元,僅次於歐元區銀行。

預測外國投資者的需求更具挑戰性,因為投資者羣體可能非常多樣化。官方外匯儲備管理者是歐元區政府債券的關鍵買家,且對價格相對不敏感。隨着美元在全球地位受到挑戰,我們預計對歐元資產的需求將會增加。在我們對價格不敏感需求的假設中,我們僅參考最新的可用資金流動數據。

其他外國投資者,例如私人金融公司,可能是對價格更敏感的買家。當歐洲央行大量購買政府債券時,收益率會被壓低,從而將外國買家擠出市場。相反,在當前的量化緊縮階段,隨着收益率上升,外國投資者又被吸引回來。

隨着QT已穩定在每年約3500億歐元的水平,預計外國買家在2026年仍將是一個重要的需求來源。但前提是收益率可能需要繼續上升以維持這些資金流入。

週二(2月10日)亞市時段,歐元兑美元交投於1.1905附近,此前一個交易日該貨幣對因美元大幅走低而大幅上漲。

關於“去美元化”的猜測暗示,作為替代選擇,歐洲資產的需求可能會出現意外上升。隨着美國未能解決其財政問題,對於尋求安全性的外國投資者而言,歐洲債務可能會顯得越來越有吸引力。另一方面,歐洲部分地區也面臨財政挑戰,任何對另一場歐元區主權債務危機的擔憂都可能迅速嚇跑外國投資者。

(歐元兑美元日線圖,)

北京時間10:29,歐元兑美元交投於1.1907/08。

2026年的供應量將超過對價格不敏感的需求

市場成功吸收了1月份的第一波發行,但分析表明利率可能需要進一步上升。2026年,歐洲政府債券的淨供應量將達到創紀錄的9300億歐元。2026年政府發行量約為5500億歐元,而歐洲央行的量化緊縮(QT)計劃預計將為市場帶來另外3800億歐元的供應。

預計2026年將有創紀錄數量的政府債券進入市場

對價格敏感的需求與對價格不敏感的需求

分析中,我們將需求區分為對價格敏感的需求和對價格不敏感的需求。對價格敏感的買家在願意入場之前,會希望看到更高的收益率。相比之下,對價格不敏感的需求往往由監管框架驅動。

例如,對於銀行和養老基金而言,我們發現其對政府債券的需求與資產增長密切相關,這種需求很可能相對不受價格影響。另一方面,例如投資基金,其受監管框架的約束較少,其需求更可能由收益率水平驅動。

自下而上的行業分析顯示,政府債券的需求缺口為2300億歐元

估計政府債券的價格非敏感需求約為7000億歐元,這意味着剩餘的2200億歐元需要由對價格更敏感的買方來吸收。銀行將繼續成為歐元區最大的價格非敏感買家,因為它們需要補充央行儲備的外流。但要從投資基金等對價格更敏感的投資者那裏找到額外需求,收益率可能需要更具吸引力。這支持了我們的觀點,即10年期德國國債收益率仍將逐步走高,並在2026年底達到3.1%。在接下來的分析中,我們將深入探討每個部門的需求驅動因素。

銀行繼續在吸收政府債券方面發揮關鍵作用

最新數據顯示,銀行每年購買約3400億歐元的政府債券,並將繼續成為歐元區最大的買家。監管要求銀行持有高質量流動性資產(HQLA)以覆蓋流動性流出,從而增加了對政府債券的需求。隨着QT導致央行儲備從體系中撤出,銀行必須用其他HQLA補充其流動性組合,以維持恆定的流動性覆蓋率(LCR)。非儲備HQLA中約55%為政府債券。因此,替換3800億歐元的儲備金將產生約2100億歐元的政府債券需求。

隨着央行儲備減少和資產增長,銀行購買政府債券

為維持穩定的流動性覆蓋率,所需優質流動性資產的規模也會隨着資產負債表的擴張而增加。事實上,從長期來看,銀行的優質流動性資產佔總資產的比例穩定在約20%。通過推算資產增長和央行儲備金的變化,我們可以對政府債券的需求進行建模。過去幾年,資產規模每年增長約1.1萬億歐元,這相當於對政府債券的新增需求為1200億歐元。

歐元區銀行總計3300億歐元的需求將有助於吸收巨大的供給,尤其是因為這些購買行為對價格的敏感度相對較低。對政府債券的需求源於監管約束,且優質流動性資產的替代品池相對有限。

金融投資者對價格不敏感的需求是通過推斷資產增長趨勢來估算的

保險公司是另一大主要投資者,但可能尋求更陡峭的收益率曲線以加大購買力度。保險業在2025年再次加大了購買力度,最新數據顯示其年度淨購買額為490億歐元。在2021年之前,約20%的資產由政府債券組成,但目前這一比例僅為15%。這意味着上行空間巨大,但下圖表明保險公司是價格敏感型買家。政府債券的購買似乎與5s30s曲線的陡峭程度相關。因此,雖然我們預計2026年的基準需求為400億歐元,但若想看到更多邊際購買,可能需要更高的收益率。

保險公司可能會尋求更陡峭的曲線,以進一步刺激需求

由於荷蘭養老金體系的持續轉型,養老金基金的需求將大幅減少,我們甚至預計該行業在2026年將成為淨賣家。資產與政府債券持有量之間的關係非常穩定,約佔資產的15%,這通常會帶來約200億歐元的額外需求。

但荷蘭養老金改革觸發了政府債券需求的結構性下降,預計規模約為1000億歐元。其中很大一部分可能要到2027年才會發生,但在2026年,我們預計荷蘭養老金基金的淨賣出額約為300億歐元。因此,2026年的總需求將減少約100億歐元。話雖如此,養老金基金在增加政府債券購買方面可以相當靈活,但這當然需要與其他資產類別相比具有吸引力的收益率。

最大的潛力可能來自投資基金,但這些基金對價格也非常敏感。交易量與10年期互換利率之間的正相關性表明,投資基金在利率較高時買入,在利率較低時賣出。話雖如此,過去幾年政府債務證券的持有量佔資產的比例已穩定在5%左右。基於這一假設,資產再增長5%的一年將帶來500億歐元的額外政府債券需求。這可能更多取決於股票價格,因為股票佔基金資產的大部分。再次強調,如果收益率上升到足夠高的水平,投資基金可能會傾向於更多地轉向政府債券。

投資基金是潛在的大買家,但對收益率水平很敏感

其他國買家可以出手相助,但財政擔憂仍構成風險

外國投資者的強勁需求可能會持續,因為目前的持倉量仍遠低於量化寬鬆(QE)前的水平。在量化寬鬆之前,外國投資者持有的債務佔總流通債務的比例超過27%,遠高於目前的24%。最新數據顯示,年度需求為2450億歐元,僅次於歐元區銀行。

預測外國投資者的需求更具挑戰性,因為投資者羣體可能非常多樣化。官方外匯儲備管理者是歐元區政府債券的關鍵買家,且對價格相對不敏感。隨着美元在全球地位受到挑戰,我們預計對歐元資產的需求將會增加。在我們對價格不敏感需求的假設中,我們僅參考最新的可用資金流動數據。

其他外國投資者,例如私人金融公司,可能是對價格更敏感的買家。當歐洲央行大量購買政府債券時,收益率會被壓低,從而將外國買家擠出市場。相反,在當前的量化緊縮階段,隨着收益率上升,外國投資者又被吸引回來。

其他國投資者有助於吸收量化緊縮帶來的額外供應

隨着QT已穩定在每年約3500億歐元的水平,預計外國買家在2026年仍將是一個重要的需求來源。但前提是收益率可能需要繼續上升以維持這些資金流入。

週二(2月10日)亞市時段,歐元兑美元交投於1.1905附近,此前一個交易日該貨幣對因美元大幅走低而大幅上漲。

關於“去美元化”的猜測暗示,作為替代選擇,歐洲資產的需求可能會出現意外上升。隨着美國未能解決其財政問題,對於尋求安全性的外國投資者而言,歐洲債務可能會顯得越來越有吸引力。另一方面,歐洲部分地區也面臨財政挑戰,任何對另一場歐元區主權債務危機的擔憂都可能迅速嚇跑外國投資者。

(歐元兑美元日線圖,)

北京時間10:29,歐元兑美元交投於1.1907/08。

- 風險提示及免責條款

- 市場有風險,投資需謹慎。本文內容僅提供參考,不構成個人投資建議,也未考慮到某些用户特殊的投資目標,財務狀況或其他需要。據此投資,責任自負。