Liệu "phi đô la hóa" có cứu vãn được thị trường châu Âu? Lãi suất khu vực đồng euro có thể cần phải tăng thêm để thu hút nhu cầu vào năm 2026.

2026-02-10 10:30:07

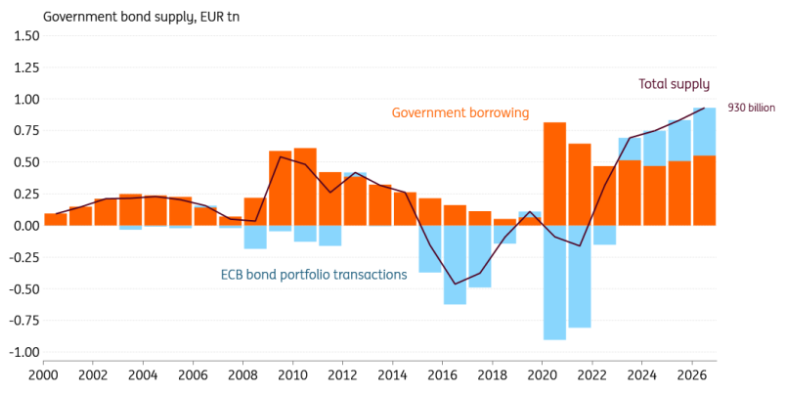

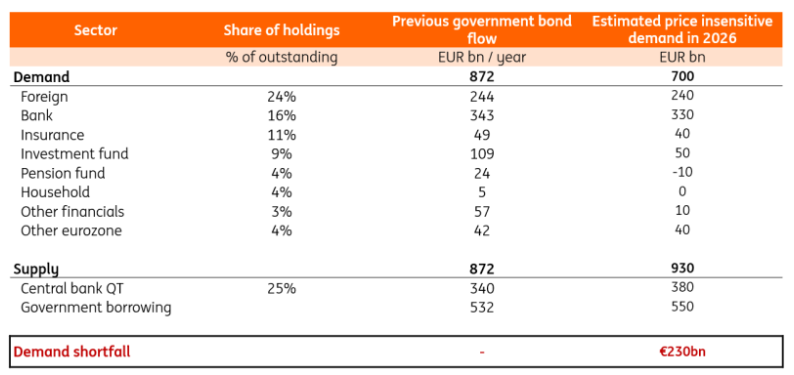

Vào năm 2026, nguồn cung ròng trái phiếu chính phủ châu Âu sẽ đạt mức kỷ lục 930 tỷ euro. Khoảng 700 tỷ euro sẽ đến từ những người mua không nhạy cảm với giá cả, nhưng 230 tỷ euro còn lại sẽ cần được hấp thụ bởi các nhà đầu tư nhạy cảm với giá cả. Điều này có thể đẩy lợi suất trái phiếu khu vực đồng euro lên cao hơn nữa, trong khi xu hướng "phi đô la hóa" và rủi ro tài chính châu Âu sẽ cùng nhau ảnh hưởng đến dòng vốn dài hạn.

Thị trường đã hấp thụ thành công đợt phát hành đầu tiên vào tháng Giêng, nhưng phân tích cho thấy lãi suất có thể cần phải tăng thêm nữa. Tổng cung trái phiếu chính phủ châu Âu sẽ đạt mức kỷ lục 930 tỷ euro vào năm 2026. Ước tính lượng phát hành trái phiếu chính phủ năm 2026 vào khoảng 550 tỷ euro, trong khi chương trình nới lỏng định lượng (QT) của Ngân hàng Trung ương châu Âu dự kiến sẽ bổ sung thêm 380 tỷ euro vào thị trường.

Trong phân tích của chúng tôi, chúng tôi phân loại nhu cầu thành nhu cầu nhạy cảm với giá và nhu cầu không nhạy cảm với giá. Người mua nhạy cảm với giá kỳ vọng lợi suất cao hơn trước khi tham gia thị trường. Ngược lại, nhu cầu không nhạy cảm với giá thường bị chi phối bởi khung pháp lý.

Ví dụ, đối với các ngân hàng và quỹ hưu trí, chúng tôi nhận thấy nhu cầu trái phiếu chính phủ của họ có liên quan chặt chẽ đến tăng trưởng tài sản, và nhu cầu này hầu như không bị ảnh hưởng bởi giá cả. Mặt khác, đối với các quỹ đầu tư, vốn ít bị ràng buộc bởi các khung pháp lý, nhu cầu của họ có nhiều khả năng bị chi phối bởi mức lợi suất.

Chúng tôi ước tính rằng nhu cầu trái phiếu chính phủ không nhạy cảm với giá cả vào khoảng 700 tỷ euro, có nghĩa là 220 tỷ euro còn lại cần được hấp thụ bởi những người mua nhạy cảm hơn với giá cả. Các ngân hàng sẽ tiếp tục là những người mua lớn nhất không nhạy cảm với giá cả ở khu vực đồng euro, vì họ cần bổ sung dòng tiền chảy ra từ dự trữ của ngân hàng trung ương. Tuy nhiên, để tìm kiếm thêm nhu cầu từ các nhà đầu tư nhạy cảm hơn với giá cả như các quỹ đầu tư, lợi suất có thể cần phải hấp dẫn hơn. Điều này củng cố quan điểm của chúng tôi rằng lợi suất trái phiếu chính phủ Đức kỳ hạn 10 năm sẽ tiếp tục tăng dần, đạt 3,1% vào cuối năm 2026. Trong phần phân tích tiếp theo, chúng tôi sẽ đi sâu vào các động lực thúc đẩy nhu cầu của từng lĩnh vực.

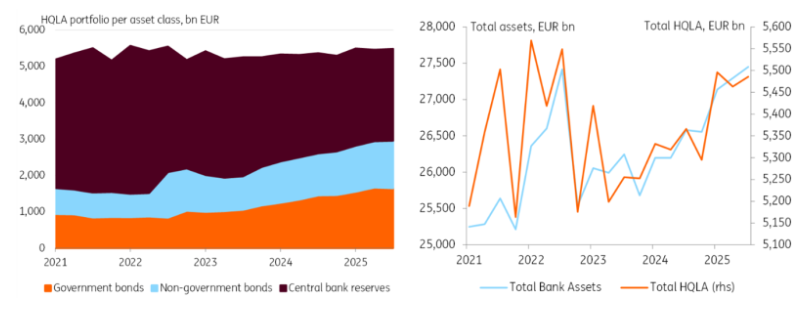

Dữ liệu mới nhất cho thấy các ngân hàng mua khoảng 340 tỷ euro trái phiếu chính phủ mỗi năm và sẽ tiếp tục là những người mua lớn nhất trong khu vực đồng euro. Các yêu cầu quy định đối với các ngân hàng về việc nắm giữ tài sản thanh khoản chất lượng cao (HQLA) để bù đắp dòng tiền chảy ra đã làm tăng nhu cầu đối với trái phiếu chính phủ. Khi cơ chế chuyển tiền nhanh (QT) dẫn đến việc rút dự trữ của ngân hàng trung ương khỏi hệ thống, các ngân hàng phải bổ sung danh mục thanh khoản của mình bằng các HQLA khác để duy trì tỷ lệ bao phủ thanh khoản (LCR) không đổi. Khoảng 55% HQLA không phải dự trữ là trái phiếu chính phủ. Do đó, việc thay thế 380 tỷ euro dự trữ sẽ tạo ra nhu cầu đối với khoảng 210 tỷ euro trái phiếu chính phủ .

Để duy trì tỷ lệ dự trữ thanh khoản ổn định, quy mô tài sản thanh khoản chất lượng cao cần thiết tăng lên cùng với sự mở rộng của bảng cân đối kế toán. Trên thực tế, về lâu dài, tỷ lệ tài sản thanh khoản chất lượng cao trong tổng tài sản của ngân hàng vẫn ổn định ở mức khoảng 20% . Bằng cách ngoại suy sự tăng trưởng tài sản và những thay đổi trong dự trữ của ngân hàng trung ương, chúng ta có thể mô hình hóa nhu cầu trái phiếu chính phủ. Trong vài năm qua, quy mô tài sản đã tăng khoảng 1,1 nghìn tỷ euro mỗi năm, tương đương với nhu cầu bổ sung 120 tỷ euro đối với trái phiếu chính phủ.

Tổng nhu cầu 330 tỷ euro từ các ngân hàng khu vực đồng euro sẽ giúp hấp thụ nguồn cung lớn, đặc biệt là vì các giao dịch mua này tương đối ít nhạy cảm với giá cả. Nhu cầu đối với trái phiếu chính phủ xuất phát từ các ràng buộc về quy định và nguồn cung tương đối hạn chế các tài sản thay thế có tính thanh khoản cao.

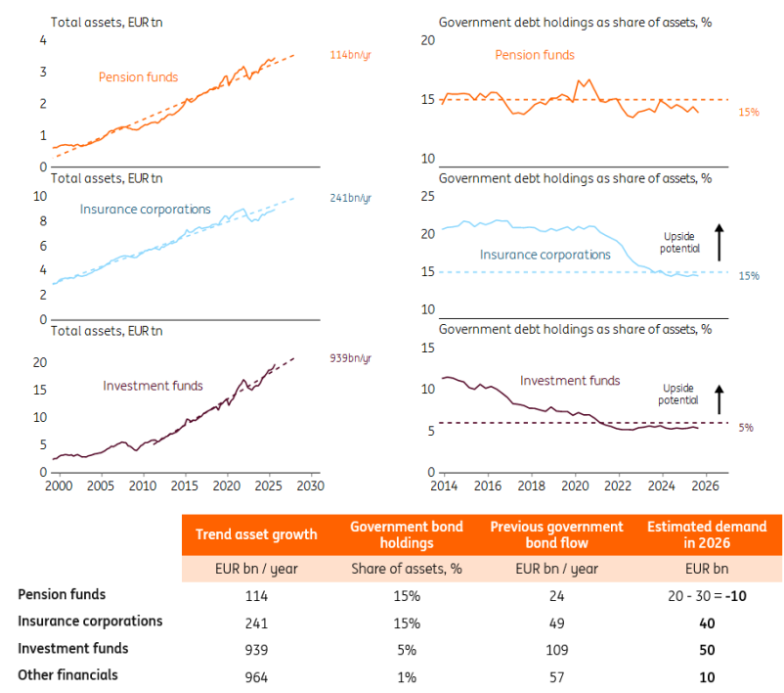

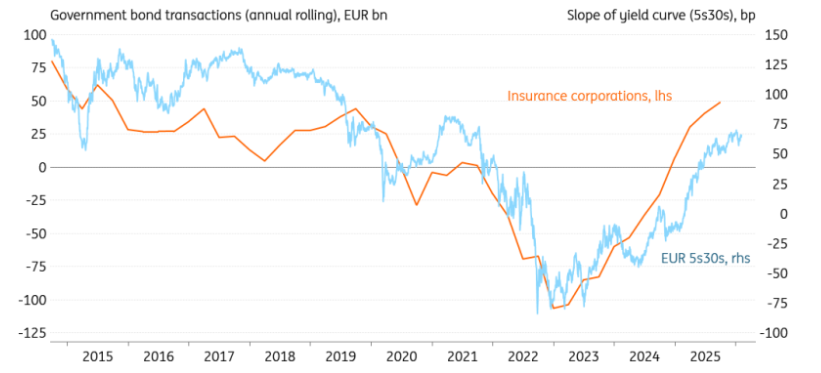

Các công ty bảo hiểm là một nhà đầu tư lớn khác, nhưng có thể sẽ tìm kiếm đường cong lợi suất dốc hơn để tăng hoạt động mua vào. Ngành bảo hiểm đã tăng cường mua vào trong năm 2025, với dữ liệu mới nhất cho thấy lượng mua ròng hàng năm đạt 49 tỷ euro. Trước năm 2021, khoảng 20% tài sản là trái phiếu chính phủ, nhưng tỷ lệ này hiện chỉ còn 15%. Điều này cho thấy tiềm năng tăng trưởng đáng kể, nhưng biểu đồ bên dưới cho thấy các công ty bảo hiểm là những người mua nhạy cảm với giá cả. Việc mua trái phiếu chính phủ dường như có mối tương quan với độ dốc của đường cong 5s30s. Do đó, mặc dù chúng tôi dự báo nhu cầu cơ bản là 40 tỷ euro cho năm 2026, nhưng có thể cần lợi suất cao hơn để thấy thêm các giao dịch mua nhỏ.

Do quá trình chuyển đổi liên tục của hệ thống lương hưu Hà Lan, nhu cầu đối với các quỹ hưu trí sẽ giảm đáng kể, và thậm chí chúng tôi dự đoán lĩnh vực này sẽ trở thành bên bán ròng vào năm 2026. Mối quan hệ giữa tài sản nắm giữ và trái phiếu chính phủ rất ổn định, chiếm khoảng 15% tổng tài sản, thường tạo ra nhu cầu bổ sung khoảng 20 tỷ euro.

Tuy nhiên, cải cách lương hưu ở Hà Lan đã gây ra sự suy giảm cơ cấu về nhu cầu trái phiếu chính phủ, ước tính khoảng 100 tỷ euro. Phần lớn sự suy giảm này có thể không xảy ra cho đến năm 2027, nhưng vào năm 2026, chúng tôi dự kiến doanh số bán ròng của các quỹ hưu trí Hà Lan sẽ vào khoảng 30 tỷ euro. Do đó, tổng nhu cầu vào năm 2026 sẽ giảm khoảng 10 tỷ euro . Mặc dù vậy, các quỹ hưu trí có sự linh hoạt đáng kể trong việc tăng cường mua trái phiếu chính phủ, nhưng điều này chắc chắn đòi hỏi lợi suất hấp dẫn so với các loại tài sản khác.

Tiềm năng lớn nhất có thể đến từ các quỹ đầu tư, nhưng các quỹ này cũng rất nhạy cảm với giá cả. Mối tương quan tích cực giữa khối lượng giao dịch và lãi suất hoán đổi 10 năm cho thấy các quỹ đầu tư mua vào khi lãi suất cao và bán ra khi lãi suất thấp. Tuy nhiên, lượng trái phiếu chính phủ nắm giữ đã ổn định ở mức khoảng 5% tổng tài sản trong vài năm qua. Dựa trên giả định này, việc tăng thêm 5% tài sản trong một năm sẽ tạo ra thêm 50 tỷ euro nhu cầu đối với trái phiếu chính phủ. Điều này có thể phụ thuộc nhiều hơn vào giá cổ phiếu, vì cổ phiếu chiếm phần lớn tài sản của các quỹ. Một lần nữa, nếu lợi suất tăng lên mức đủ cao, các quỹ đầu tư có thể có xu hướng chuyển hướng nhiều hơn sang trái phiếu chính phủ.

Nhu cầu mạnh mẽ từ các nhà đầu tư nước ngoài có khả năng sẽ tiếp tục, vì lượng nợ hiện tại vẫn thấp hơn nhiều so với mức trước khi thực hiện chính sách nới lỏng định lượng (QE). Trước QE, các nhà đầu tư nước ngoài nắm giữ hơn 27% tổng nợ chưa thanh toán, tăng đáng kể so với mức 24% hiện tại. Dữ liệu mới nhất cho thấy nhu cầu hàng năm đạt 245 tỷ euro, chỉ đứng thứ hai sau các ngân hàng khu vực đồng euro.

Việc dự đoán nhu cầu từ các nhà đầu tư nước ngoài khó khăn hơn vì cơ sở nhà đầu tư có thể rất đa dạng. Các nhà quản lý dự trữ ngoại hối chính thức là những người mua chính trái phiếu chính phủ khu vực đồng euro và tương đối ít nhạy cảm với giá cả. Khi vị thế thống trị toàn cầu của đồng đô la bị thách thức, chúng tôi dự đoán nhu cầu đối với các tài sản bằng euro sẽ tăng lên. Trong giả định về nhu cầu không nhạy cảm với giá cả, chúng tôi chỉ tham khảo dữ liệu dòng vốn mới nhất hiện có.

Các nhà đầu tư nước ngoài khác, chẳng hạn như các công ty tài chính tư nhân, có thể là những người mua nhạy cảm hơn về giá cả. Khi Ngân hàng Trung ương châu Âu mua một lượng lớn trái phiếu chính phủ, lợi suất bị kìm hãm, do đó làm giảm số lượng người mua nước ngoài trên thị trường. Ngược lại, trong giai đoạn thắt chặt định lượng hiện tại, các nhà đầu tư nước ngoài đang được thu hút trở lại khi lợi suất tăng lên.

Với dòng vốn đầu tư định kỳ (QT) đã ổn định ở mức khoảng 350 tỷ euro mỗi năm, các nhà đầu tư nước ngoài dự kiến sẽ tiếp tục là nguồn cầu quan trọng trong năm 2026. Tuy nhiên, điều này phụ thuộc vào việc lợi suất trái phiếu có thể cần tiếp tục tăng để duy trì dòng vốn này.

Vào thứ Ba (ngày 10 tháng 2), trong giờ giao dịch châu Á, đồng euro được giao dịch quanh mức 1,1905 so với đồng đô la, sau khi cặp tỷ giá này tăng mạnh vào ngày giao dịch trước đó do đồng đô la giảm mạnh.

Những đồn đoán xung quanh việc “phi đô la hóa” cho thấy nhu cầu đối với tài sản châu Âu như một lựa chọn thay thế có thể tăng đột biến một cách bất ngờ . Trong bối cảnh Mỹ không thể giải quyết các vấn đề tài chính, nợ châu Âu có thể trở nên ngày càng hấp dẫn đối với các nhà đầu tư nước ngoài tìm kiếm sự an toàn. Mặt khác, một số khu vực ở châu Âu cũng đang đối mặt với những thách thức về tài chính, và bất kỳ nỗi lo ngại nào về một cuộc khủng hoảng nợ công khu vực đồng euro khác có thể nhanh chóng khiến các nhà đầu tư nước ngoài e ngại.

(Biểu đồ Euro/USD hàng ngày, nguồn: FX678)

Vào lúc 10:29 giờ Bắc Kinh, tỷ giá hối đoái giữa đồng euro và đô la Mỹ là 1,1907/08.

Nguồn cung sẽ vượt quá nhu cầu không nhạy cảm với giá cả vào năm 2026.

Thị trường đã hấp thụ thành công đợt phát hành đầu tiên vào tháng Giêng, nhưng phân tích cho thấy lãi suất có thể cần phải tăng thêm nữa. Tổng cung trái phiếu chính phủ châu Âu sẽ đạt mức kỷ lục 930 tỷ euro vào năm 2026. Ước tính lượng phát hành trái phiếu chính phủ năm 2026 vào khoảng 550 tỷ euro, trong khi chương trình nới lỏng định lượng (QT) của Ngân hàng Trung ương châu Âu dự kiến sẽ bổ sung thêm 380 tỷ euro vào thị trường.

Dự kiến sẽ có một lượng kỷ lục trái phiếu chính phủ được phát hành ra thị trường vào năm 2026.

Nhu cầu nhạy cảm với giá và nhu cầu không nhạy cảm với giá

Trong phân tích của chúng tôi, chúng tôi phân loại nhu cầu thành nhu cầu nhạy cảm với giá và nhu cầu không nhạy cảm với giá. Người mua nhạy cảm với giá kỳ vọng lợi suất cao hơn trước khi tham gia thị trường. Ngược lại, nhu cầu không nhạy cảm với giá thường bị chi phối bởi khung pháp lý.

Ví dụ, đối với các ngân hàng và quỹ hưu trí, chúng tôi nhận thấy nhu cầu trái phiếu chính phủ của họ có liên quan chặt chẽ đến tăng trưởng tài sản, và nhu cầu này hầu như không bị ảnh hưởng bởi giá cả. Mặt khác, đối với các quỹ đầu tư, vốn ít bị ràng buộc bởi các khung pháp lý, nhu cầu của họ có nhiều khả năng bị chi phối bởi mức lợi suất.

Phân tích từ dưới lên trong ngành cho thấy khoảng cách nhu cầu đối với trái phiếu chính phủ là 230 tỷ euro.

Chúng tôi ước tính rằng nhu cầu trái phiếu chính phủ không nhạy cảm với giá cả vào khoảng 700 tỷ euro, có nghĩa là 220 tỷ euro còn lại cần được hấp thụ bởi những người mua nhạy cảm hơn với giá cả. Các ngân hàng sẽ tiếp tục là những người mua lớn nhất không nhạy cảm với giá cả ở khu vực đồng euro, vì họ cần bổ sung dòng tiền chảy ra từ dự trữ của ngân hàng trung ương. Tuy nhiên, để tìm kiếm thêm nhu cầu từ các nhà đầu tư nhạy cảm hơn với giá cả như các quỹ đầu tư, lợi suất có thể cần phải hấp dẫn hơn. Điều này củng cố quan điểm của chúng tôi rằng lợi suất trái phiếu chính phủ Đức kỳ hạn 10 năm sẽ tiếp tục tăng dần, đạt 3,1% vào cuối năm 2026. Trong phần phân tích tiếp theo, chúng tôi sẽ đi sâu vào các động lực thúc đẩy nhu cầu của từng lĩnh vực.

Các ngân hàng tiếp tục đóng vai trò quan trọng trong việc hấp thụ trái phiếu chính phủ.

Dữ liệu mới nhất cho thấy các ngân hàng mua khoảng 340 tỷ euro trái phiếu chính phủ mỗi năm và sẽ tiếp tục là những người mua lớn nhất trong khu vực đồng euro. Các yêu cầu quy định đối với các ngân hàng về việc nắm giữ tài sản thanh khoản chất lượng cao (HQLA) để bù đắp dòng tiền chảy ra đã làm tăng nhu cầu đối với trái phiếu chính phủ. Khi cơ chế chuyển tiền nhanh (QT) dẫn đến việc rút dự trữ của ngân hàng trung ương khỏi hệ thống, các ngân hàng phải bổ sung danh mục thanh khoản của mình bằng các HQLA khác để duy trì tỷ lệ bao phủ thanh khoản (LCR) không đổi. Khoảng 55% HQLA không phải dự trữ là trái phiếu chính phủ. Do đó, việc thay thế 380 tỷ euro dự trữ sẽ tạo ra nhu cầu đối với khoảng 210 tỷ euro trái phiếu chính phủ .

Khi dự trữ của ngân hàng trung ương giảm và tài sản tăng lên, các ngân hàng sẽ mua trái phiếu chính phủ.

Để duy trì tỷ lệ dự trữ thanh khoản ổn định, quy mô tài sản thanh khoản chất lượng cao cần thiết tăng lên cùng với sự mở rộng của bảng cân đối kế toán. Trên thực tế, về lâu dài, tỷ lệ tài sản thanh khoản chất lượng cao trong tổng tài sản của ngân hàng vẫn ổn định ở mức khoảng 20% . Bằng cách ngoại suy sự tăng trưởng tài sản và những thay đổi trong dự trữ của ngân hàng trung ương, chúng ta có thể mô hình hóa nhu cầu trái phiếu chính phủ. Trong vài năm qua, quy mô tài sản đã tăng khoảng 1,1 nghìn tỷ euro mỗi năm, tương đương với nhu cầu bổ sung 120 tỷ euro đối với trái phiếu chính phủ.

Tổng nhu cầu 330 tỷ euro từ các ngân hàng khu vực đồng euro sẽ giúp hấp thụ nguồn cung lớn, đặc biệt là vì các giao dịch mua này tương đối ít nhạy cảm với giá cả. Nhu cầu đối với trái phiếu chính phủ xuất phát từ các ràng buộc về quy định và nguồn cung tương đối hạn chế các tài sản thay thế có tính thanh khoản cao.

Nhu cầu của các nhà đầu tư tài chính, vốn không nhạy cảm với giá cả, được ước tính bằng cách suy luận xu hướng tăng trưởng tài sản.

Các công ty bảo hiểm là một nhà đầu tư lớn khác, nhưng có thể sẽ tìm kiếm đường cong lợi suất dốc hơn để tăng hoạt động mua vào. Ngành bảo hiểm đã tăng cường mua vào trong năm 2025, với dữ liệu mới nhất cho thấy lượng mua ròng hàng năm đạt 49 tỷ euro. Trước năm 2021, khoảng 20% tài sản là trái phiếu chính phủ, nhưng tỷ lệ này hiện chỉ còn 15%. Điều này cho thấy tiềm năng tăng trưởng đáng kể, nhưng biểu đồ bên dưới cho thấy các công ty bảo hiểm là những người mua nhạy cảm với giá cả. Việc mua trái phiếu chính phủ dường như có mối tương quan với độ dốc của đường cong 5s30s. Do đó, mặc dù chúng tôi dự báo nhu cầu cơ bản là 40 tỷ euro cho năm 2026, nhưng có thể cần lợi suất cao hơn để thấy thêm các giao dịch mua nhỏ.

Các công ty bảo hiểm có thể tìm cách tạo ra đường cong dốc hơn để kích thích nhu cầu hơn nữa.

Do quá trình chuyển đổi liên tục của hệ thống lương hưu Hà Lan, nhu cầu đối với các quỹ hưu trí sẽ giảm đáng kể, và thậm chí chúng tôi dự đoán lĩnh vực này sẽ trở thành bên bán ròng vào năm 2026. Mối quan hệ giữa tài sản nắm giữ và trái phiếu chính phủ rất ổn định, chiếm khoảng 15% tổng tài sản, thường tạo ra nhu cầu bổ sung khoảng 20 tỷ euro.

Tuy nhiên, cải cách lương hưu ở Hà Lan đã gây ra sự suy giảm cơ cấu về nhu cầu trái phiếu chính phủ, ước tính khoảng 100 tỷ euro. Phần lớn sự suy giảm này có thể không xảy ra cho đến năm 2027, nhưng vào năm 2026, chúng tôi dự kiến doanh số bán ròng của các quỹ hưu trí Hà Lan sẽ vào khoảng 30 tỷ euro. Do đó, tổng nhu cầu vào năm 2026 sẽ giảm khoảng 10 tỷ euro . Mặc dù vậy, các quỹ hưu trí có sự linh hoạt đáng kể trong việc tăng cường mua trái phiếu chính phủ, nhưng điều này chắc chắn đòi hỏi lợi suất hấp dẫn so với các loại tài sản khác.

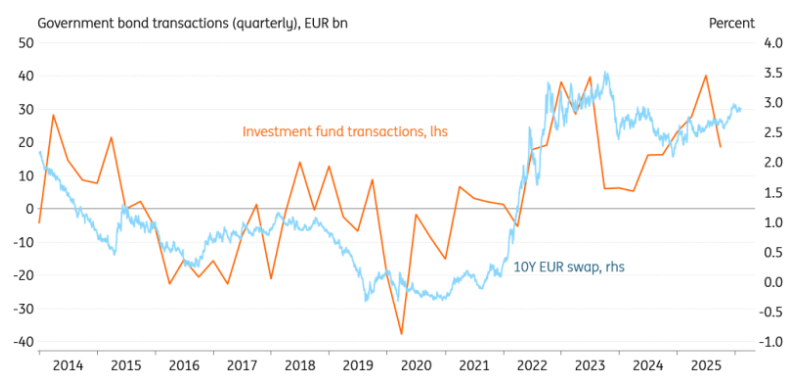

Tiềm năng lớn nhất có thể đến từ các quỹ đầu tư, nhưng các quỹ này cũng rất nhạy cảm với giá cả. Mối tương quan tích cực giữa khối lượng giao dịch và lãi suất hoán đổi 10 năm cho thấy các quỹ đầu tư mua vào khi lãi suất cao và bán ra khi lãi suất thấp. Tuy nhiên, lượng trái phiếu chính phủ nắm giữ đã ổn định ở mức khoảng 5% tổng tài sản trong vài năm qua. Dựa trên giả định này, việc tăng thêm 5% tài sản trong một năm sẽ tạo ra thêm 50 tỷ euro nhu cầu đối với trái phiếu chính phủ. Điều này có thể phụ thuộc nhiều hơn vào giá cổ phiếu, vì cổ phiếu chiếm phần lớn tài sản của các quỹ. Một lần nữa, nếu lợi suất tăng lên mức đủ cao, các quỹ đầu tư có thể có xu hướng chuyển hướng nhiều hơn sang trái phiếu chính phủ.

Các quỹ đầu tư là những người mua tiềm năng lớn, nhưng họ rất nhạy cảm với mức lợi suất.

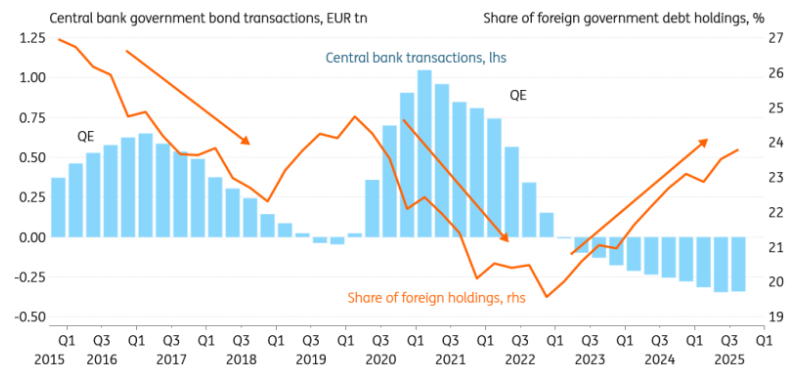

Các nhà mua hàng từ các quốc gia khác có thể tham gia hỗ trợ, nhưng những lo ngại về tài chính vẫn tiềm ẩn rủi ro.

Nhu cầu mạnh mẽ từ các nhà đầu tư nước ngoài có khả năng sẽ tiếp tục, vì lượng nợ hiện tại vẫn thấp hơn nhiều so với mức trước khi thực hiện chính sách nới lỏng định lượng (QE). Trước QE, các nhà đầu tư nước ngoài nắm giữ hơn 27% tổng nợ chưa thanh toán, tăng đáng kể so với mức 24% hiện tại. Dữ liệu mới nhất cho thấy nhu cầu hàng năm đạt 245 tỷ euro, chỉ đứng thứ hai sau các ngân hàng khu vực đồng euro.

Việc dự đoán nhu cầu từ các nhà đầu tư nước ngoài khó khăn hơn vì cơ sở nhà đầu tư có thể rất đa dạng. Các nhà quản lý dự trữ ngoại hối chính thức là những người mua chính trái phiếu chính phủ khu vực đồng euro và tương đối ít nhạy cảm với giá cả. Khi vị thế thống trị toàn cầu của đồng đô la bị thách thức, chúng tôi dự đoán nhu cầu đối với các tài sản bằng euro sẽ tăng lên. Trong giả định về nhu cầu không nhạy cảm với giá cả, chúng tôi chỉ tham khảo dữ liệu dòng vốn mới nhất hiện có.

Các nhà đầu tư nước ngoài khác, chẳng hạn như các công ty tài chính tư nhân, có thể là những người mua nhạy cảm hơn về giá cả. Khi Ngân hàng Trung ương châu Âu mua một lượng lớn trái phiếu chính phủ, lợi suất bị kìm hãm, do đó làm giảm số lượng người mua nước ngoài trên thị trường. Ngược lại, trong giai đoạn thắt chặt định lượng hiện tại, các nhà đầu tư nước ngoài đang được thu hút trở lại khi lợi suất tăng lên.

Các nhà đầu tư từ các quốc gia khác giúp hấp thụ lượng cung bổ sung do việc thắt chặt định lượng mang lại.

Với dòng vốn đầu tư định kỳ (QT) đã ổn định ở mức khoảng 350 tỷ euro mỗi năm, các nhà đầu tư nước ngoài dự kiến sẽ tiếp tục là nguồn cầu quan trọng trong năm 2026. Tuy nhiên, điều này phụ thuộc vào việc lợi suất trái phiếu có thể cần tiếp tục tăng để duy trì dòng vốn này.

Vào thứ Ba (ngày 10 tháng 2), trong giờ giao dịch châu Á, đồng euro được giao dịch quanh mức 1,1905 so với đồng đô la, sau khi cặp tỷ giá này tăng mạnh vào ngày giao dịch trước đó do đồng đô la giảm mạnh.

Những đồn đoán xung quanh việc “phi đô la hóa” cho thấy nhu cầu đối với tài sản châu Âu như một lựa chọn thay thế có thể tăng đột biến một cách bất ngờ . Trong bối cảnh Mỹ không thể giải quyết các vấn đề tài chính, nợ châu Âu có thể trở nên ngày càng hấp dẫn đối với các nhà đầu tư nước ngoài tìm kiếm sự an toàn. Mặt khác, một số khu vực ở châu Âu cũng đang đối mặt với những thách thức về tài chính, và bất kỳ nỗi lo ngại nào về một cuộc khủng hoảng nợ công khu vực đồng euro khác có thể nhanh chóng khiến các nhà đầu tư nước ngoài e ngại.

(Biểu đồ Euro/USD hàng ngày, nguồn: FX678)

Vào lúc 10:29 giờ Bắc Kinh, tỷ giá hối đoái giữa đồng euro và đô la Mỹ là 1,1907/08.

- Cảnh Báo Rủi Ro và Miễn Trừ Trách Nhiệm

- Thị trường có rủi ro, đầu tư cần thận trọng. Nội dung bài viết chỉ mang tính tham khảo, không phải lời khuyên đầu tư cá nhân, cũng không xem xét một số mục tiêu đầu tư cụ thể, tình hình tài chính hoặc nhu cầu của người dùng. Việc đầu tư dựa trên nội dung này là trách nhiệm của người dùng.