การ "ลดการพึ่งพาดอลลาร์" จะช่วยกอบกู้ตลาดในยุโรปได้หรือไม่? อัตราดอกเบี้ยในยูโรโซนอาจต้องปรับขึ้นอีกเพื่อดึงดูดความต้องการในปี 2026

2026-02-10 10:30:06

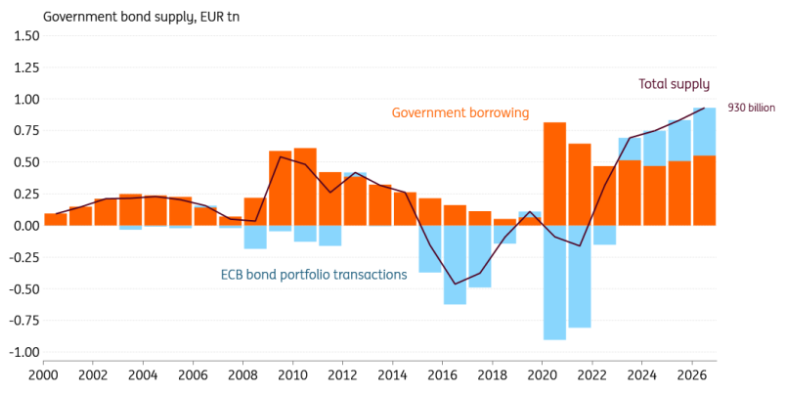

ในปี 2026 ปริมาณพันธบัตรรัฐบาลยุโรปสุทธิจะแตะระดับสูงสุดเป็นประวัติการณ์ที่ 930 พันล้านยูโร โดยประมาณ 700 พันล้านยูโรจะมาจากผู้ซื้อที่ไม่คำนึงถึงราคา แต่ส่วนที่เหลืออีก 230 พันล้านยูโรจะต้องถูกดูดซับโดยนักลงทุนที่คำนึงถึงราคา ซึ่งอาจผลักดันให้อัตราผลตอบแทนพันธบัตรยูโรโซนสูงขึ้นไปอีก ในขณะที่แนวโน้ม "การลดบทบาทของดอลลาร์" และความเสี่ยงทางการคลังของยุโรปจะส่งผลกระทบต่อกระแสเงินทุนระยะยาวร่วมกัน

ตลาดสามารถรองรับการออกพันธบัตรรอบแรกในเดือนมกราคมได้สำเร็จ แต่การวิเคราะห์ชี้ให้เห็นว่าอัตราดอกเบี้ยอาจจำเป็นต้องปรับตัวสูงขึ้นอีก ปริมาณการออกพันธบัตรของรัฐบาลยุโรปสุทธิจะแตะระดับสูงสุดเป็นประวัติการณ์ที่ 930 พันล้านยูโรในปี 2026 คาดการณ์ว่าการออกพันธบัตรของรัฐบาลในปี 2026 จะอยู่ที่ประมาณ 550 พันล้านยูโร ในขณะที่โครงการผ่อนคลายเชิงปริมาณ (QT) ของธนาคารกลางยุโรปคาดว่าจะนำเงินเข้าสู่ตลาดเพิ่มอีก 380 พันล้านยูโร

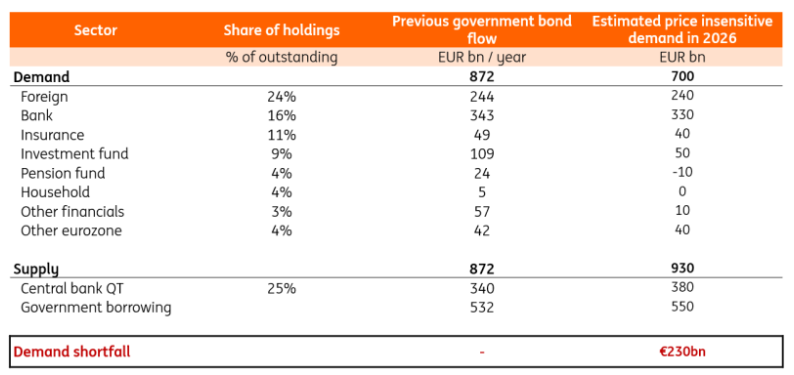

ในการวิเคราะห์ของเรา เราแบ่งความต้องการออกเป็นความต้องการที่อ่อนไหวต่อราคาและความต้องการที่ไม่อ่อนไหวต่อราคา ผู้ซื้อที่อ่อนไหวต่อราคาคาดหวังผลตอบแทนที่สูงกว่าก่อนที่จะเข้าสู่ตลาด ในทางตรงกันข้าม ความต้องการที่ไม่อ่อนไหวต่อราคา มักได้รับอิทธิพลจากกรอบกฎระเบียบ

ตัวอย่างเช่น สำหรับธนาคารและกองทุนบำเหน็จบำนาญ เราพบว่าความต้องการพันธบัตรรัฐบาลของพวกเขามีความสัมพันธ์อย่างใกล้ชิดกับการเติบโตของสินทรัพย์ และความต้องการนี้มีแนวโน้มที่จะไม่ได้รับผลกระทบจากราคามากนัก ในทางกลับกัน สำหรับกองทุนลงทุนซึ่งอยู่ภายใต้กรอบกฎระเบียบที่น้อยกว่า ความต้องการของพวกเขามีแนวโน้มที่จะถูกขับเคลื่อนด้วยระดับผลตอบแทนมากกว่า

เราประเมินว่าความต้องการพันธบัตรรัฐบาลที่ไม่ขึ้นกับราคาอยู่ที่ประมาณ 700 พันล้านยูโร ซึ่งหมายความว่าอีก 220 พันล้านยูโรที่เหลือจะต้องถูกดูดซับโดยผู้ซื้อที่ขึ้นกับราคามากกว่า ธนาคารจะยังคงเป็นผู้ซื้อที่ไม่ขึ้นกับราคาที่ใหญ่ที่สุดในยูโรโซน เนื่องจากพวกเขาจำเป็นต้องเติมเต็มเงินที่ไหลออกจากการสำรองของธนาคารกลาง อย่างไรก็ตาม เพื่อหาความต้องการเพิ่มเติมจากนักลงทุนที่ขึ้นกับราคามากกว่า เช่น กองทุนรวม ผลตอบแทนอาจต้องน่าดึงดูดยิ่งขึ้น สิ่งนี้สนับสนุนมุมมองของเราที่ว่าผลตอบแทนพันธบัตรรัฐบาลเยอรมันอายุ 10 ปีจะค่อยๆ เพิ่มขึ้นอย่างต่อเนื่อง โดยจะแตะระดับ 3.1% ภายในสิ้นปี 2026 ในการวิเคราะห์ต่อไปนี้ เราจะเจาะลึกถึงปัจจัยขับเคลื่อนความต้องการสำหรับแต่ละภาคส่วน

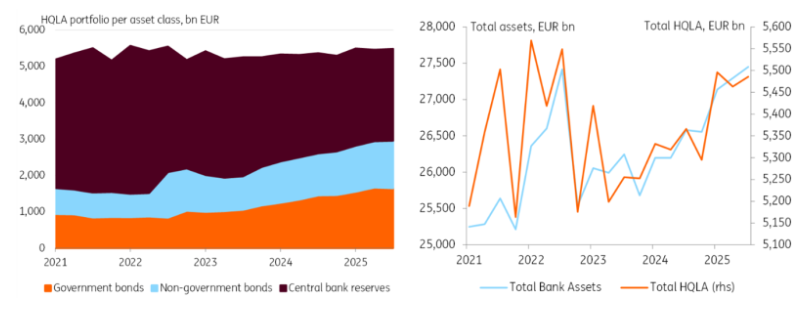

ข้อมูลล่าสุดแสดงให้เห็นว่าธนาคารซื้อพันธบัตรรัฐบาลประมาณ 340 พันล้านยูโรต่อปี และจะยังคงเป็นผู้ซื้อรายใหญ่ที่สุดในยูโรโซนต่อไป ข้อกำหนดด้านกฎระเบียบที่กำหนดให้ธนาคารต้องถือครองสินทรัพย์สภาพคล่องคุณภาพสูง (HQLA) เพื่อรองรับการไหลออกของสภาพคล่องได้เพิ่มความต้องการพันธบัตรรัฐบาล เนื่องจาก QT (Quick Transfer) นำไปสู่การถอนเงินสำรองของธนาคารกลางออกจากระบบ ธนาคารจึงต้องเสริมพอร์ตโฟลิโอสภาพคล่องของตนด้วย HQLA อื่นๆ เพื่อรักษาสัดส่วนความครอบคลุมสภาพคล่อง (LCR) ให้คงที่ ประมาณ 55% ของ HQLA ที่ไม่ใช่เงินสำรองคือพันธบัตรรัฐบาล ดังนั้น การทดแทนเงินสำรอง 380 พันล้านยูโรจะสร้างความต้องการพันธบัตรรัฐบาลประมาณ 210 พันล้านยูโร

เพื่อรักษาระดับอัตราส่วนความครอบคลุมสภาพคล่องให้คงที่ ขนาดของสินทรัพย์สภาพคล่องคุณภาพสูงที่ต้องการจะเพิ่มขึ้นตามการขยายตัวของงบดุล ในความเป็นจริง ในระยะยาว สัดส่วนของสินทรัพย์สภาพคล่องคุณภาพสูงในสินทรัพย์รวมของธนาคารยังคงทรงตัวอยู่ที่ประมาณ 20% โดยการคาดการณ์การเติบโตของสินทรัพย์และการเปลี่ยนแปลงของเงินสำรองของธนาคารกลาง เราสามารถสร้างแบบจำลองความต้องการพันธบัตรรัฐบาลได้ ในช่วงไม่กี่ปีที่ผ่านมา ขนาดของสินทรัพย์เพิ่มขึ้นประมาณ 1.1 ล้านล้านยูโรต่อปี ซึ่งเทียบเท่ากับความต้องการพันธบัตรรัฐบาลเพิ่มขึ้นอีก 120 พันล้านยูโร

ความต้องการรวม 330 พันล้านยูโรจากธนาคารในเขตยูโรโซนจะช่วยดูดซับอุปทานจำนวนมาก โดยเฉพาะอย่างยิ่งเนื่องจากการซื้อเหล่านี้ค่อนข้างไม่อ่อนไหวต่อราคา ความต้องการพันธบัตรรัฐบาลเกิดจากข้อจำกัดด้านกฎระเบียบและทางเลือกอื่น ๆ ที่ค่อนข้างจำกัดสำหรับสินทรัพย์สภาพคล่องคุณภาพสูง

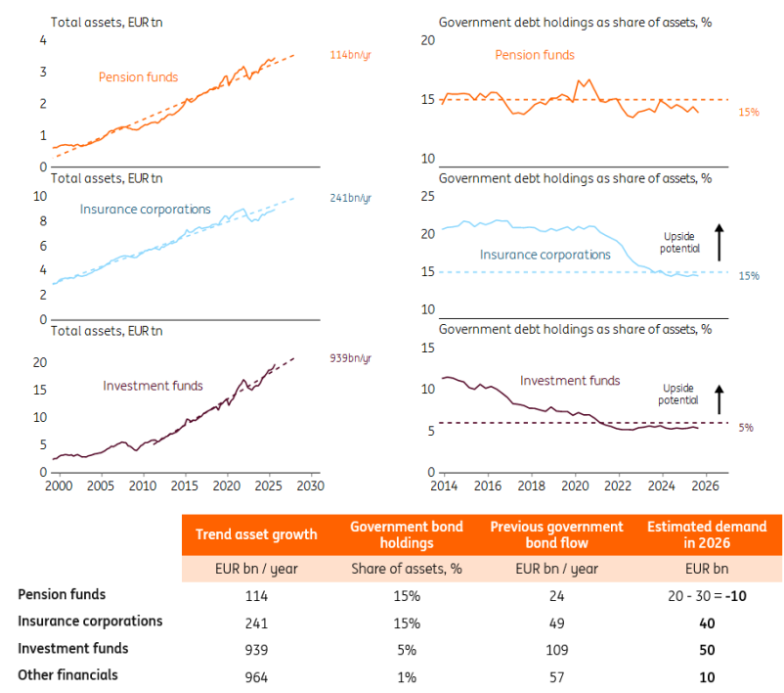

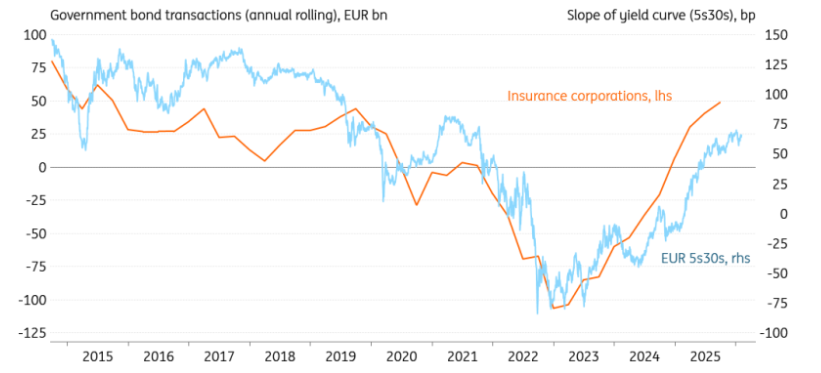

บริษัทประกันภัยเป็นอีกหนึ่งนักลงทุนรายใหญ่ แต่Hอาจต้องการอัตราผลตอบแทนที่สูงขึ้นเพื่อเพิ่มกิจกรรมการซื้อ ภาคประกันภัยได้เพิ่มการซื้ออีกครั้งในปี 2025 โดยข้อมูลล่าสุดแสดงให้เห็นว่ามีการซื้อสุทธิประจำปีที่ 49 พันล้านยูโร ก่อนปี 2021 ประมาณ 20% ของสินทรัพย์ประกอบด้วยพันธบัตรรัฐบาล แต่ปัจจุบันสัดส่วนนี้เหลือเพียง 15% เท่านั้น นี่หมายถึงศักยภาพในการเติบโตที่สำคัญ แต่แผนภูมิข้างล่างแสดงให้เห็นว่าบริษัทประกันภัยเป็นผู้ซื้อที่อ่อนไหวต่อราคา การซื้อพันธบัตรรัฐบาลดูเหมือนจะมีความสัมพันธ์กับความชันของเส้นโค้ง 5s30s ดังนั้น ในขณะที่เราคาดการณ์ความต้องการพื้นฐานที่ 40 พันล้านยูโรสำหรับปี 2026 อัตราผลตอบแทนที่สูงขึ้นอาจจำเป็นเพื่อให้เห็นการซื้อเพิ่มเติมอีกเล็กน้อย

เนื่องจากการเปลี่ยนแปลงอย่างต่อเนื่องของระบบบำนาญของเนเธอร์แลนด์ ความต้องการกองทุนบำนาญจะลดลงอย่างมาก และเราคาดว่าภาคส่วนนี้จะกลายเป็นผู้ขายสุทธิภายในปี 2026 ความสัมพันธ์ระหว่างการถือครองสินทรัพย์และการถือครองพันธบัตรรัฐบาลมีความเสถียรมาก โดยคิดเป็นประมาณ 15% ของสินทรัพย์ ซึ่งโดยทั่วไปจะสร้างความต้องการเพิ่มเติมประมาณ 20 พันล้านยูโร

อย่างไรก็ตาม การปฏิรูปบำนาญของเนเธอร์แลนด์ได้กระตุ้นให้ความต้องการพันธบัตรรัฐบาลลดลงอย่างเป็นโครงสร้าง โดยคาดการณ์ว่าอยู่ที่ประมาณ 100 พันล้านยูโร ส่วนใหญ่ของการลดลงนี้อาจเกิดขึ้นในปี 2027 แต่ในปี 2026 เราคาดว่ายอดขายสุทธิของกองทุนบำนาญของเนเธอร์แลนด์จะอยู่ที่ประมาณ 30 พันล้านยูโร ดังนั้น ความต้องการโดยรวมในปี 2026 จะลดลงประมาณ 10 พันล้านยูโร ถึงกระนั้น กองทุนบำนาญก็มีความยืดหยุ่นอย่างมากในการเพิ่มการซื้อพันธบัตรรัฐบาล แต่แน่นอนว่าต้องให้ผลตอบแทนที่น่าดึงดูดเมื่อเทียบกับสินทรัพย์ประเภทอื่น

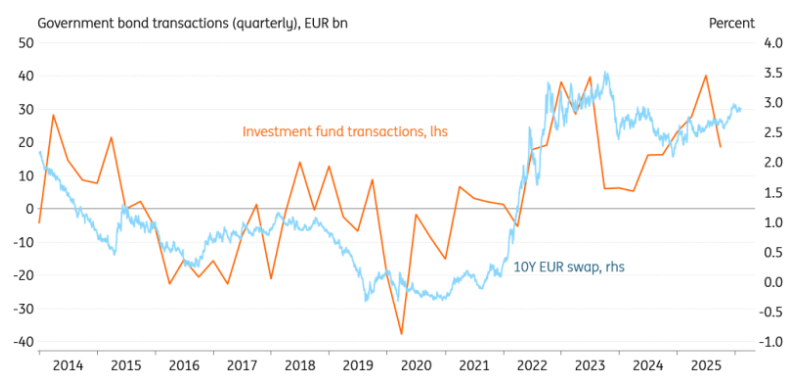

ศักยภาพที่ยิ่งใหญ่ที่สุดอาจมาจากกองทุนรวม แต่กองทุนเหล่านี้ก็อ่อนไหวต่อราคามากเช่นกัน ความสัมพันธ์เชิงบวกระหว่างปริมาณการซื้อขายและอัตราแลกเปลี่ยนระยะ 10 ปี บ่งชี้ว่ากองทุนรวมจะซื้อเมื่ออัตราดอกเบี้ยสูงและขายเมื่ออัตราดอกเบี้ยต่ำ อย่างไรก็ตาม การถือครองหลักทรัพย์หนี้ภาครัฐมีเสถียรภาพอยู่ที่ประมาณ 5% ของสินทรัพย์ในช่วงไม่กี่ปีที่ผ่านมา จากสมมติฐานนี้ การเพิ่มขึ้นของสินทรัพย์อีก 5% ในปีเดียวจะสร้างความต้องการพันธบัตรภาครัฐเพิ่มขึ้นอีก 50 พันล้านยูโร ซึ่งอาจขึ้นอยู่กับราคาหุ้นมากกว่า เนื่องจากหุ้นเป็นส่วนประกอบหลักของสินทรัพย์ในกองทุน อีกครั้ง หากผลตอบแทนเพิ่มขึ้นถึงระดับที่สูงเพียงพอ กองทุนรวมอาจมีแนวโน้มที่จะหันไปลงทุนในพันธบัตรภาครัฐมากขึ้น

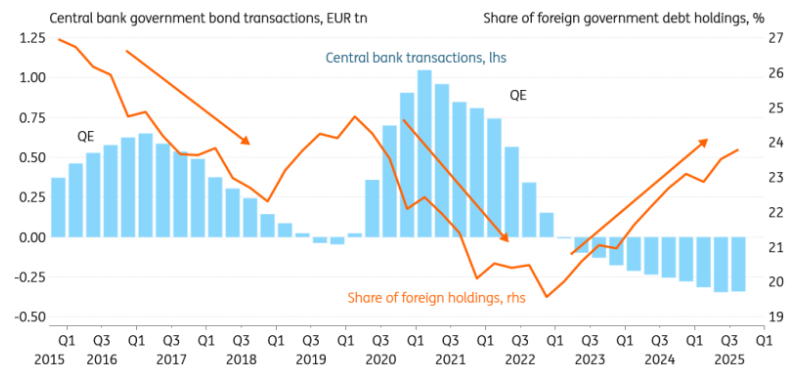

คาดว่าความต้องการที่แข็งแกร่งจากนักลงทุนต่างชาติจะยังคงดำเนินต่อไป เนื่องจากสัดส่วนการถือครองในปัจจุบันยังคงต่ำกว่าระดับก่อนการผ่อนคลายเชิงปริมาณ (QE) อย่างมาก ก่อน QE นักลงทุนต่างชาติถือครองหนี้คงค้างทั้งหมดกว่า 27% ซึ่งเพิ่มขึ้นอย่างมีนัยสำคัญจาก 24% ในปัจจุบัน ข้อมูลล่าสุดแสดงให้เห็นว่าความต้องการรายปีอยู่ที่ 245 พันล้านยูโร รองจากธนาคารในยูโรโซนเท่านั้น

การคาดการณ์ความต้องการจากนักลงทุนต่างชาติเป็นเรื่องที่ท้าทายกว่า เนื่องจากฐานนักลงทุนอาจมีความหลากหลายสูง ผู้จัดการเงินสำรองระหว่างประเทศอย่างเป็นทางการเป็นผู้ซื้อหลักของพันธบัตรรัฐบาลยูโรโซนและค่อนข้างไม่ไวต่อราคา เมื่ออำนาจเหนือกว่าของดอลลาร์ในระดับโลกถูกท้าทาย เราคาดว่าความต้องการสินทรัพย์ยูโรจะเพิ่มขึ้น ในสมมติฐานของเราที่ว่าความต้องการไม่ไวต่อราคา เราอ้างอิงเฉพาะข้อมูลการไหลเวียนของเงินทุนล่าสุดที่มีอยู่เท่านั้น

นักลงทุนต่างชาติอื่นๆ เช่น บริษัททางการเงินเอกชน อาจเป็นผู้ซื้อที่อ่อนไหวต่อราคามากกว่า เมื่อธนาคารกลางยุโรปซื้อพันธบัตรรัฐบาลจำนวนมาก ผลตอบแทนจะถูกกดดัน ทำให้ผู้ซื้อต่างชาติถูกเบียดออกจากตลาด ในทางกลับกัน ในช่วงของการลดปริมาณเงินในระบบเศรษฐกิจในปัจจุบัน นักลงทุนต่างชาติกำลังถูกดึงดูดกลับเข้ามา เนื่องจากผลตอบแทนเพิ่มสูงขึ้น

เนื่องจากปริมาณเงินหมุนเวียนในตลาด (QT) มีเสถียรภาพอยู่ที่ประมาณ 350 พันล้านยูโรต่อปี คาดว่าผู้ซื้อต่างชาติจะยังคงเป็นแหล่งความต้องการที่สำคัญในปี 2026 อย่างไรก็ตาม ทั้งนี้ขึ้นอยู่กับว่าอัตราผลตอบแทนพันธบัตรอาจต้องเพิ่มขึ้นอย่างต่อเนื่องเพื่อรักษาระดับการไหลเข้าของเงินทุนเหล่านี้

เมื่อวันอังคารที่ 10 กุมภาพันธ์ ในการซื้อขายในตลาดเอเชีย เงินยูโรซื้อขายอยู่ที่ประมาณ 1.1905 ต่อดอลลาร์ หลังจากที่คู่เงินนี้ปรับตัวขึ้นอย่างรวดเร็วในวันทำการก่อนหน้าเนื่องจากการอ่อนค่าลงอย่างมากของดอลลาร์

การคาดการณ์เกี่ยวกับการ “ลดการพึ่งพาดอลลาร์” ชี้ให้เห็นว่าความต้องการสินทรัพย์ของยุโรปในฐานะทางเลือกอื่นอาจพุ่งสูงขึ้นอย่างไม่คาดคิด เนื่องจากสหรัฐฯ ยังไม่สามารถแก้ไขปัญหาทางการคลังได้ หนี้ของยุโรปอาจดึงดูดนักลงทุนต่างชาติที่ต้องการความปลอดภัยมากขึ้นเรื่อยๆ ในทางกลับกัน บางส่วนของยุโรปก็เผชิญกับความท้าทายทางการคลังเช่นกัน และความกลัวที่จะเกิดวิกฤตหนี้สาธารณะในยูโรโซนอีกครั้งอาจทำให้นักลงทุนต่างชาติหวาดกลัวและถอนตัวออกไปอย่างรวดเร็ว

(กราฟรายวันของยูโร/ดอลลาร์สหรัฐฯ แหล่งที่มา: FX678)

เวลา 10:29 ตามเวลาปักกิ่ง เงินยูโรซื้อขายอยู่ที่ 1.1907/08 เมื่อเทียบกับดอลลาร์สหรัฐ

ในปี 2026 อุปทานจะเกินความต้องการที่ไม่คำนึงถึงราคา

ตลาดสามารถรองรับการออกพันธบัตรรอบแรกในเดือนมกราคมได้สำเร็จ แต่การวิเคราะห์ชี้ให้เห็นว่าอัตราดอกเบี้ยอาจจำเป็นต้องปรับตัวสูงขึ้นอีก ปริมาณการออกพันธบัตรของรัฐบาลยุโรปสุทธิจะแตะระดับสูงสุดเป็นประวัติการณ์ที่ 930 พันล้านยูโรในปี 2026 คาดการณ์ว่าการออกพันธบัตรของรัฐบาลในปี 2026 จะอยู่ที่ประมาณ 550 พันล้านยูโร ในขณะที่โครงการผ่อนคลายเชิงปริมาณ (QT) ของธนาคารกลางยุโรปคาดว่าจะนำเงินเข้าสู่ตลาดเพิ่มอีก 380 พันล้านยูโร

คาดว่าจะมีพันธบัตรรัฐบาลจำนวนมากเป็นประวัติการณ์เข้าสู่ตลาดในปี 2026

อุปสงค์ที่อ่อนไหวต่อราคาและอุปสงค์ที่ไม่อ่อนไหวต่อราคา

ในการวิเคราะห์ของเรา เราแบ่งความต้องการออกเป็นความต้องการที่อ่อนไหวต่อราคาและความต้องการที่ไม่อ่อนไหวต่อราคา ผู้ซื้อที่อ่อนไหวต่อราคาคาดหวังผลตอบแทนที่สูงกว่าก่อนที่จะเข้าสู่ตลาด ในทางตรงกันข้าม ความต้องการที่ไม่อ่อนไหวต่อราคา มักได้รับอิทธิพลจากกรอบกฎระเบียบ

ตัวอย่างเช่น สำหรับธนาคารและกองทุนบำเหน็จบำนาญ เราพบว่าความต้องการพันธบัตรรัฐบาลของพวกเขามีความสัมพันธ์อย่างใกล้ชิดกับการเติบโตของสินทรัพย์ และความต้องการนี้มีแนวโน้มที่จะไม่ได้รับผลกระทบจากราคามากนัก ในทางกลับกัน สำหรับกองทุนลงทุนซึ่งอยู่ภายใต้กรอบกฎระเบียบที่น้อยกว่า ความต้องการของพวกเขามีแนวโน้มที่จะถูกขับเคลื่อนด้วยระดับผลตอบแทนมากกว่า

การวิเคราะห์อุตสาหกรรมจากล่างขึ้นบนแสดงให้เห็นว่า ช่องว่างด้านอุปสงค์สำหรับพันธบัตรรัฐบาลอยู่ที่ 230 พันล้านยูโร

เราประเมินว่าความต้องการพันธบัตรรัฐบาลที่ไม่ขึ้นกับราคาอยู่ที่ประมาณ 700 พันล้านยูโร ซึ่งหมายความว่าอีก 220 พันล้านยูโรที่เหลือจะต้องถูกดูดซับโดยผู้ซื้อที่ขึ้นกับราคามากกว่า ธนาคารจะยังคงเป็นผู้ซื้อที่ไม่ขึ้นกับราคาที่ใหญ่ที่สุดในยูโรโซน เนื่องจากพวกเขาจำเป็นต้องเติมเต็มเงินที่ไหลออกจากการสำรองของธนาคารกลาง อย่างไรก็ตาม เพื่อหาความต้องการเพิ่มเติมจากนักลงทุนที่ขึ้นกับราคามากกว่า เช่น กองทุนรวม ผลตอบแทนอาจต้องน่าดึงดูดยิ่งขึ้น สิ่งนี้สนับสนุนมุมมองของเราที่ว่าผลตอบแทนพันธบัตรรัฐบาลเยอรมันอายุ 10 ปีจะค่อยๆ เพิ่มขึ้นอย่างต่อเนื่อง โดยจะแตะระดับ 3.1% ภายในสิ้นปี 2026 ในการวิเคราะห์ต่อไปนี้ เราจะเจาะลึกถึงปัจจัยขับเคลื่อนความต้องการสำหรับแต่ละภาคส่วน

ธนาคารยังคงมีบทบาทสำคัญในการรับซื้อพันธบัตรของรัฐบาล

ข้อมูลล่าสุดแสดงให้เห็นว่าธนาคารซื้อพันธบัตรรัฐบาลประมาณ 340 พันล้านยูโรต่อปี และจะยังคงเป็นผู้ซื้อรายใหญ่ที่สุดในยูโรโซนต่อไป ข้อกำหนดด้านกฎระเบียบที่กำหนดให้ธนาคารต้องถือครองสินทรัพย์สภาพคล่องคุณภาพสูง (HQLA) เพื่อรองรับการไหลออกของสภาพคล่องได้เพิ่มความต้องการพันธบัตรรัฐบาล เนื่องจาก QT (Quick Transfer) นำไปสู่การถอนเงินสำรองของธนาคารกลางออกจากระบบ ธนาคารจึงต้องเสริมพอร์ตโฟลิโอสภาพคล่องของตนด้วย HQLA อื่นๆ เพื่อรักษาสัดส่วนความครอบคลุมสภาพคล่อง (LCR) ให้คงที่ ประมาณ 55% ของ HQLA ที่ไม่ใช่เงินสำรองคือพันธบัตรรัฐบาล ดังนั้น การทดแทนเงินสำรอง 380 พันล้านยูโรจะสร้างความต้องการพันธบัตรรัฐบาลประมาณ 210 พันล้านยูโร

เมื่อเงินสำรองของธนาคารกลางลดลงและสินทรัพย์เพิ่มขึ้น ธนาคารต่างๆ จะซื้อพันธบัตรของรัฐบาล

เพื่อรักษาระดับอัตราส่วนความครอบคลุมสภาพคล่องให้คงที่ ขนาดของสินทรัพย์สภาพคล่องคุณภาพสูงที่ต้องการจะเพิ่มขึ้นตามการขยายตัวของงบดุล ในความเป็นจริง ในระยะยาว สัดส่วนของสินทรัพย์สภาพคล่องคุณภาพสูงในสินทรัพย์รวมของธนาคารยังคงทรงตัวอยู่ที่ประมาณ 20% โดยการคาดการณ์การเติบโตของสินทรัพย์และการเปลี่ยนแปลงของเงินสำรองของธนาคารกลาง เราสามารถสร้างแบบจำลองความต้องการพันธบัตรรัฐบาลได้ ในช่วงไม่กี่ปีที่ผ่านมา ขนาดของสินทรัพย์เพิ่มขึ้นประมาณ 1.1 ล้านล้านยูโรต่อปี ซึ่งเทียบเท่ากับความต้องการพันธบัตรรัฐบาลเพิ่มขึ้นอีก 120 พันล้านยูโร

ความต้องการรวม 330 พันล้านยูโรจากธนาคารในเขตยูโรโซนจะช่วยดูดซับอุปทานจำนวนมาก โดยเฉพาะอย่างยิ่งเนื่องจากการซื้อเหล่านี้ค่อนข้างไม่อ่อนไหวต่อราคา ความต้องการพันธบัตรรัฐบาลเกิดจากข้อจำกัดด้านกฎระเบียบและทางเลือกอื่น ๆ ที่ค่อนข้างจำกัดสำหรับสินทรัพย์สภาพคล่องคุณภาพสูง

ความต้องการของนักลงทุนทางการเงิน ซึ่งไม่ไวต่อราคา สามารถประเมินได้โดยการอนุมานแนวโน้มการเติบโตของสินทรัพย์

บริษัทประกันภัยเป็นอีกหนึ่งนักลงทุนรายใหญ่ แต่Hอาจต้องการอัตราผลตอบแทนที่สูงขึ้นเพื่อเพิ่มกิจกรรมการซื้อ ภาคประกันภัยได้เพิ่มการซื้ออีกครั้งในปี 2025 โดยข้อมูลล่าสุดแสดงให้เห็นว่ามีการซื้อสุทธิประจำปีที่ 49 พันล้านยูโร ก่อนปี 2021 ประมาณ 20% ของสินทรัพย์ประกอบด้วยพันธบัตรรัฐบาล แต่ปัจจุบันสัดส่วนนี้เหลือเพียง 15% เท่านั้น นี่หมายถึงศักยภาพในการเติบโตที่สำคัญ แต่แผนภูมิข้างล่างแสดงให้เห็นว่าบริษัทประกันภัยเป็นผู้ซื้อที่อ่อนไหวต่อราคา การซื้อพันธบัตรรัฐบาลดูเหมือนจะมีความสัมพันธ์กับความชันของเส้นโค้ง 5s30s ดังนั้น ในขณะที่เราคาดการณ์ความต้องการพื้นฐานที่ 40 พันล้านยูโรสำหรับปี 2026 อัตราผลตอบแทนที่สูงขึ้นอาจจำเป็นเพื่อให้เห็นการซื้อเพิ่มเติมอีกเล็กน้อย

บริษัทประกันภัยอาจต้องการอัตราผลตอบแทนที่ชันกว่านี้เพื่อกระตุ้นความต้องการเพิ่มเติม

เนื่องจากการเปลี่ยนแปลงอย่างต่อเนื่องของระบบบำนาญของเนเธอร์แลนด์ ความต้องการกองทุนบำนาญจะลดลงอย่างมาก และเราคาดว่าภาคส่วนนี้จะกลายเป็นผู้ขายสุทธิภายในปี 2026 ความสัมพันธ์ระหว่างการถือครองสินทรัพย์และการถือครองพันธบัตรรัฐบาลมีความเสถียรมาก โดยคิดเป็นประมาณ 15% ของสินทรัพย์ ซึ่งโดยทั่วไปจะสร้างความต้องการเพิ่มเติมประมาณ 20 พันล้านยูโร

อย่างไรก็ตาม การปฏิรูปบำนาญของเนเธอร์แลนด์ได้กระตุ้นให้ความต้องการพันธบัตรรัฐบาลลดลงอย่างเป็นโครงสร้าง โดยคาดการณ์ว่าอยู่ที่ประมาณ 100 พันล้านยูโร ส่วนใหญ่ของการลดลงนี้อาจเกิดขึ้นในปี 2027 แต่ในปี 2026 เราคาดว่ายอดขายสุทธิของกองทุนบำนาญของเนเธอร์แลนด์จะอยู่ที่ประมาณ 30 พันล้านยูโร ดังนั้น ความต้องการโดยรวมในปี 2026 จะลดลงประมาณ 10 พันล้านยูโร ถึงกระนั้น กองทุนบำนาญก็มีความยืดหยุ่นอย่างมากในการเพิ่มการซื้อพันธบัตรรัฐบาล แต่แน่นอนว่าต้องให้ผลตอบแทนที่น่าดึงดูดเมื่อเทียบกับสินทรัพย์ประเภทอื่น

ศักยภาพที่ยิ่งใหญ่ที่สุดอาจมาจากกองทุนรวม แต่กองทุนเหล่านี้ก็อ่อนไหวต่อราคามากเช่นกัน ความสัมพันธ์เชิงบวกระหว่างปริมาณการซื้อขายและอัตราแลกเปลี่ยนระยะ 10 ปี บ่งชี้ว่ากองทุนรวมจะซื้อเมื่ออัตราดอกเบี้ยสูงและขายเมื่ออัตราดอกเบี้ยต่ำ อย่างไรก็ตาม การถือครองหลักทรัพย์หนี้ภาครัฐมีเสถียรภาพอยู่ที่ประมาณ 5% ของสินทรัพย์ในช่วงไม่กี่ปีที่ผ่านมา จากสมมติฐานนี้ การเพิ่มขึ้นของสินทรัพย์อีก 5% ในปีเดียวจะสร้างความต้องการพันธบัตรภาครัฐเพิ่มขึ้นอีก 50 พันล้านยูโร ซึ่งอาจขึ้นอยู่กับราคาหุ้นมากกว่า เนื่องจากหุ้นเป็นส่วนประกอบหลักของสินทรัพย์ในกองทุน อีกครั้ง หากผลตอบแทนเพิ่มขึ้นถึงระดับที่สูงเพียงพอ กองทุนรวมอาจมีแนวโน้มที่จะหันไปลงทุนในพันธบัตรภาครัฐมากขึ้น

กองทุนลงทุนเป็นผู้ซื้อรายใหญ่ที่มีศักยภาพ แต่พวกเขามีความอ่อนไหวต่อระดับผลตอบแทนเป็นอย่างมาก

ผู้ซื้อจากประเทศอื่นอาจเข้ามาช่วยได้ แต่ข้อกังวลด้านภาษียังคงเป็นความเสี่ยงอยู่

คาดว่าความต้องการที่แข็งแกร่งจากนักลงทุนต่างชาติจะยังคงดำเนินต่อไป เนื่องจากสัดส่วนการถือครองในปัจจุบันยังคงต่ำกว่าระดับก่อนการผ่อนคลายเชิงปริมาณ (QE) อย่างมาก ก่อน QE นักลงทุนต่างชาติถือครองหนี้คงค้างทั้งหมดกว่า 27% ซึ่งเพิ่มขึ้นอย่างมีนัยสำคัญจาก 24% ในปัจจุบัน ข้อมูลล่าสุดแสดงให้เห็นว่าความต้องการรายปีอยู่ที่ 245 พันล้านยูโร รองจากธนาคารในยูโรโซนเท่านั้น

การคาดการณ์ความต้องการจากนักลงทุนต่างชาติเป็นเรื่องที่ท้าทายกว่า เนื่องจากฐานนักลงทุนอาจมีความหลากหลายสูง ผู้จัดการเงินสำรองระหว่างประเทศอย่างเป็นทางการเป็นผู้ซื้อหลักของพันธบัตรรัฐบาลยูโรโซนและค่อนข้างไม่ไวต่อราคา เมื่ออำนาจเหนือกว่าของดอลลาร์ในระดับโลกถูกท้าทาย เราคาดว่าความต้องการสินทรัพย์ยูโรจะเพิ่มขึ้น ในสมมติฐานของเราที่ว่าความต้องการไม่ไวต่อราคา เราอ้างอิงเฉพาะข้อมูลการไหลเวียนของเงินทุนล่าสุดที่มีอยู่เท่านั้น

นักลงทุนต่างชาติอื่นๆ เช่น บริษัททางการเงินเอกชน อาจเป็นผู้ซื้อที่อ่อนไหวต่อราคามากกว่า เมื่อธนาคารกลางยุโรปซื้อพันธบัตรรัฐบาลจำนวนมาก ผลตอบแทนจะถูกกดดัน ทำให้ผู้ซื้อต่างชาติถูกเบียดออกจากตลาด ในทางกลับกัน ในช่วงของการลดปริมาณเงินในระบบเศรษฐกิจในปัจจุบัน นักลงทุนต่างชาติกำลังถูกดึงดูดกลับเข้ามา เนื่องจากผลตอบแทนเพิ่มสูงขึ้น

นักลงทุนจากประเทศอื่น ๆ ช่วยดูดซับอุปทานส่วนเกินที่เกิดจากการลดปริมาณอุปทานในระบบเศรษฐกิจ

เนื่องจากปริมาณเงินหมุนเวียนในตลาด (QT) มีเสถียรภาพอยู่ที่ประมาณ 350 พันล้านยูโรต่อปี คาดว่าผู้ซื้อต่างชาติจะยังคงเป็นแหล่งความต้องการที่สำคัญในปี 2026 อย่างไรก็ตาม ทั้งนี้ขึ้นอยู่กับว่าอัตราผลตอบแทนพันธบัตรอาจต้องเพิ่มขึ้นอย่างต่อเนื่องเพื่อรักษาระดับการไหลเข้าของเงินทุนเหล่านี้

เมื่อวันอังคารที่ 10 กุมภาพันธ์ ในการซื้อขายในตลาดเอเชีย เงินยูโรซื้อขายอยู่ที่ประมาณ 1.1905 ต่อดอลลาร์ หลังจากที่คู่เงินนี้ปรับตัวขึ้นอย่างรวดเร็วในวันทำการก่อนหน้าเนื่องจากการอ่อนค่าลงอย่างมากของดอลลาร์

การคาดการณ์เกี่ยวกับการ “ลดการพึ่งพาดอลลาร์” ชี้ให้เห็นว่าความต้องการสินทรัพย์ของยุโรปในฐานะทางเลือกอื่นอาจพุ่งสูงขึ้นอย่างไม่คาดคิด เนื่องจากสหรัฐฯ ยังไม่สามารถแก้ไขปัญหาทางการคลังได้ หนี้ของยุโรปอาจดึงดูดนักลงทุนต่างชาติที่ต้องการความปลอดภัยมากขึ้นเรื่อยๆ ในทางกลับกัน บางส่วนของยุโรปก็เผชิญกับความท้าทายทางการคลังเช่นกัน และความกลัวที่จะเกิดวิกฤตหนี้สาธารณะในยูโรโซนอีกครั้งอาจทำให้นักลงทุนต่างชาติหวาดกลัวและถอนตัวออกไปอย่างรวดเร็ว

(กราฟรายวันของยูโร/ดอลลาร์สหรัฐฯ แหล่งที่มา: FX678)

เวลา 10:29 ตามเวลาปักกิ่ง เงินยูโรซื้อขายอยู่ที่ 1.1907/08 เมื่อเทียบกับดอลลาร์สหรัฐ

- ข้อควรระวังและข้อยกเว้นความรับผิดชอบ

- การลงทุนมีความเสี่ยง กรุณาพิจารณาให้รอบคอบ ข้อมูลในบทความนี้ใช้เพื่ออ้างอิงเท่านั้น ไม่ใช่คำแนะนำในการลงทุนส่วนบุคคล และไม่ได้พิจารณาเป้าหมายการลงทุน พฤติกรรมทางการเงิน หรือความต้องการเฉพาะของผู้ใช้บางราย การลงทุนโดยอ้างอิงจากบทความนี้เป็นความรับผิดชอบของผู้ลงทุนเอง