非農前瞻:美國非農今晚來襲,或成美聯儲政策轉折的催化劑

2026-02-11 09:24:52

美國一月非農就業報告將於週三(2月11日)北京時間21:30公佈。市場正將部分注意力放在通脹上,但週三晚些時候即將公佈的美國非農就業報告才是真正的催化劑——它可能在瞬間顛覆美聯儲的政策敍事,並引發利率、美元及風險資產的劇烈波動。

這份就業報告的發佈時機對市場而言頗為棘手。投資者正試圖判斷:美國經濟究竟是温和放緩至趨勢水平,還是勞動力市場終於開始顯著疲軟,以致將迫使美聯儲比預期更早地轉向寬鬆。由於本週稍晚還將公佈通脹數據,非農就業數據將成為首個引發市場大幅波動的關鍵因素,並很可能為利率、美元、股市及黃金的走勢定下基調。

市場需要把握的核心邏輯是:勞動力市場無需崩潰就足以攪動市場。

即便招聘活動只是略低於預期,失業率小幅走高,利率路徑就可能被快速重新定價——若歷史數據修正幅度顯著,這種影響將更為劇烈。

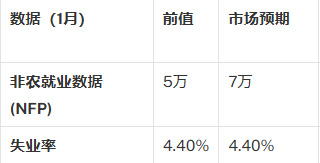

簡而言之,市場對新增就業人數和失業率的預判較為謹慎。

(領先指標圖,來源:)

首先看市場關注的最簡單信號:私營部門就業的“脈動”。ADP公佈的1月就業人數估測值僅為+2.2萬,這是一個非常温和的信號,通常與強勁的非農就業主數據所應有的表現不符。

ADP數據並非對非農就業數據的可靠點預測(兩者統計方法有顯著差異),但如此低的讀數往往預示着下行風險——除非政府部門的招聘、季節性因素或基準數據調整能抵消這種疲軟。

關鍵啓示不在於“非農就業數據會等於ADP數據”,而在於招聘動能看起來比市場普遍敍事所暗示的更為疲軟。

其次,觀察來自失業救濟申請的勞動力市場“壓力計”。整個1月下旬,首次申請失業救濟人數相對平穩,但在截至1月31日當週,許多追蹤數據顯示該數字升至23.1萬左右,報告常將此歸因於天氣和季節性干擾。

近幾周,持續申請失業救濟人數徘徊在188萬左右的區間。這一水平並不意味經濟衰退,但説明勞動力市場已不再足夠緊張,無法在沒有生產率提升的情況下推動工資快速增長。

這一背景支持了一個“低火慢燉、招聘放緩”的敍事:經濟仍在運行,但僱主不再像一兩年前那樣急於爭奪勞動力。

此外,JOLTS職位空缺數也已下滑至多年低點,這很重要,因為職位空缺的變化往往滯後地預示着就業人數的走勢。如果職位空缺減少,下一步通常是招聘步伐放緩,而不一定是大規模裁員。

ISM製造業PMI強勁反彈,但在經濟週期後期的放緩階段,其就業分項指標往往難以持續保持在50的榮枯線上方。

失業率數據源於家庭調查,鑑於職位空缺數降低且失業救濟申請數據不再顯示“極度緊張”,市場更傾向於認為失業率維持與4.4%前值相平水準。

重要的是,市場的反應可能呈現非線性:若失業率維持在4.4%,交易員或許可以淡化疲軟的整體就業數據;但如果失業率攀升,就會強化“勞動力市場正在降温”的敍事,並傾向於更快地壓低收益率。

當前這個時間點,許多就業報告中一個未被充分重視的特徵是基準修正和季節性修正的存在(或臨近)。

如果修正顯著改變了過去就業增長的水平或趨勢,市場可能將該報告視為一次結構性重估事件,而非單純的一個月數據點。這就是為什麼將“最大意外風險”排名中把就業人數列為首位:主數據與修正值的組合,可能引發利率和外匯市場反應的肥尾效應。

不妨以一種有助於理解的方式來思考非農數據發佈後的行情:“利率先行”。美債曲線前端和中段往往率先反應,匯市隨之而動。大致情況如下:

數據強於預期(非農就業人數≥10萬,和/或失業率4.3%):收益率上行,美元走強,風險資產震盪;黃金通常承壓。

符合預期/“恰到好處”(約6萬-9萬,失業率4.4%):風險情緒更趨平穩,美元走勢不一,收益率持穩或走低(取決於薪資數據和修正值)。

疲軟的基準情形(4.5萬,失業率4.5%):收益率下行,美元走軟,黃金獲買入上漲;若未引發衰退擔憂,股市可能先震盪後企穩。

下行意外衝擊(就業人數≤0-2萬,和/或失業率4.6%+,和/或重大負向修正):風險規避情緒升温;收益率急劇下挫;美元走勢則更為複雜(可能對避險貨幣走弱)。

基準預測是一份疲軟但並非災難性的就業報告:非農就業人數約為7萬,失業率4.4%。

更大的風險並非勞動力市場的急劇崩潰,而是就業市場降温趨勢的延續——若數據修正放大這一趨勢,將迫使市場對美聯儲的政策路徑進行重新定價。

在本週通脹數據尚未公佈的情況下,非農就業報告關鍵不在於單一數字本身,而更多在於其揭示的經濟動能信號。

這份就業報告的發佈時機對市場而言頗為棘手。投資者正試圖判斷:美國經濟究竟是温和放緩至趨勢水平,還是勞動力市場終於開始顯著疲軟,以致將迫使美聯儲比預期更早地轉向寬鬆。由於本週稍晚還將公佈通脹數據,非農就業數據將成為首個引發市場大幅波動的關鍵因素,並很可能為利率、美元、股市及黃金的走勢定下基調。

市場需要把握的核心邏輯是:勞動力市場無需崩潰就足以攪動市場。

即便招聘活動只是略低於預期,失業率小幅走高,利率路徑就可能被快速重新定價——若歷史數據修正幅度顯著,這種影響將更為劇烈。

美國1月非農就業數據前瞻

簡而言之,市場對新增就業人數和失業率的預判較為謹慎。

為何市場預期如此謹慎——領先指標分析

(領先指標圖,來源:)

首先看市場關注的最簡單信號:私營部門就業的“脈動”。ADP公佈的1月就業人數估測值僅為+2.2萬,這是一個非常温和的信號,通常與強勁的非農就業主數據所應有的表現不符。

ADP數據並非對非農就業數據的可靠點預測(兩者統計方法有顯著差異),但如此低的讀數往往預示着下行風險——除非政府部門的招聘、季節性因素或基準數據調整能抵消這種疲軟。

關鍵啓示不在於“非農就業數據會等於ADP數據”,而在於招聘動能看起來比市場普遍敍事所暗示的更為疲軟。

其次,觀察來自失業救濟申請的勞動力市場“壓力計”。整個1月下旬,首次申請失業救濟人數相對平穩,但在截至1月31日當週,許多追蹤數據顯示該數字升至23.1萬左右,報告常將此歸因於天氣和季節性干擾。

近幾周,持續申請失業救濟人數徘徊在188萬左右的區間。這一水平並不意味經濟衰退,但説明勞動力市場已不再足夠緊張,無法在沒有生產率提升的情況下推動工資快速增長。

這一背景支持了一個“低火慢燉、招聘放緩”的敍事:經濟仍在運行,但僱主不再像一兩年前那樣急於爭奪勞動力。

此外,JOLTS職位空缺數也已下滑至多年低點,這很重要,因為職位空缺的變化往往滯後地預示着就業人數的走勢。如果職位空缺減少,下一步通常是招聘步伐放緩,而不一定是大規模裁員。

ISM製造業PMI強勁反彈,但在經濟週期後期的放緩階段,其就業分項指標往往難以持續保持在50的榮枯線上方。

失業率:為何預期保持4.4%的前值

失業率數據源於家庭調查,鑑於職位空缺數降低且失業救濟申請數據不再顯示“極度緊張”,市場更傾向於認為失業率維持與4.4%前值相平水準。

重要的是,市場的反應可能呈現非線性:若失業率維持在4.4%,交易員或許可以淡化疲軟的整體就業數據;但如果失業率攀升,就會強化“勞動力市場正在降温”的敍事,並傾向於更快地壓低收益率。

數據修正

當前這個時間點,許多就業報告中一個未被充分重視的特徵是基準修正和季節性修正的存在(或臨近)。

如果修正顯著改變了過去就業增長的水平或趨勢,市場可能將該報告視為一次結構性重估事件,而非單純的一個月數據點。這就是為什麼將“最大意外風險”排名中把就業人數列為首位:主數據與修正值的組合,可能引發利率和外匯市場反應的肥尾效應。

市場可能如何反應

不妨以一種有助於理解的方式來思考非農數據發佈後的行情:“利率先行”。美債曲線前端和中段往往率先反應,匯市隨之而動。大致情況如下:

數據強於預期(非農就業人數≥10萬,和/或失業率4.3%):收益率上行,美元走強,風險資產震盪;黃金通常承壓。

符合預期/“恰到好處”(約6萬-9萬,失業率4.4%):風險情緒更趨平穩,美元走勢不一,收益率持穩或走低(取決於薪資數據和修正值)。

疲軟的基準情形(4.5萬,失業率4.5%):收益率下行,美元走軟,黃金獲買入上漲;若未引發衰退擔憂,股市可能先震盪後企穩。

下行意外衝擊(就業人數≤0-2萬,和/或失業率4.6%+,和/或重大負向修正):風險規避情緒升温;收益率急劇下挫;美元走勢則更為複雜(可能對避險貨幣走弱)。

結論

基準預測是一份疲軟但並非災難性的就業報告:非農就業人數約為7萬,失業率4.4%。

更大的風險並非勞動力市場的急劇崩潰,而是就業市場降温趨勢的延續——若數據修正放大這一趨勢,將迫使市場對美聯儲的政策路徑進行重新定價。

在本週通脹數據尚未公佈的情況下,非農就業報告關鍵不在於單一數字本身,而更多在於其揭示的經濟動能信號。

- 風險提示及免責條款

- 市場有風險,投資需謹慎。本文內容僅提供參考,不構成個人投資建議,也未考慮到某些用户特殊的投資目標,財務狀況或其他需要。據此投資,責任自負。