摩根大通:金價上漲並非無懈可擊,但看空理由難成立

2026-02-18 18:50:02

在經歷過去五年超過170%的強勁漲幅之後,黃金的牛市是否已經走到盡頭?圍繞這一問題,摩根大通私人銀行與全球研究部門的多位策略師給出了相對審慎但偏多的判斷:市場確實存在反對金價繼續上漲的理由,但這些理由目前尚不足以扭轉長期趨勢。

一、黃金為何暴漲:地緣政治與貨幣不確定性疊加

摩根大通私人銀行執行董事Kriti Gupta與全球投資策略師Justin Biemann指出,黃金過去幾年的凌厲上漲,與“地緣政治碎片化時代”的到來密切相關。

俄烏衝突爆發以來,全球政治風險顯著上升,美元資產安全性的討論升温,部分國家開始重新評估儲備結構。同時,市場還疊加了對貨幣貶值、財政赤字擴大、經濟增長放緩以及通脹風險的擔憂。

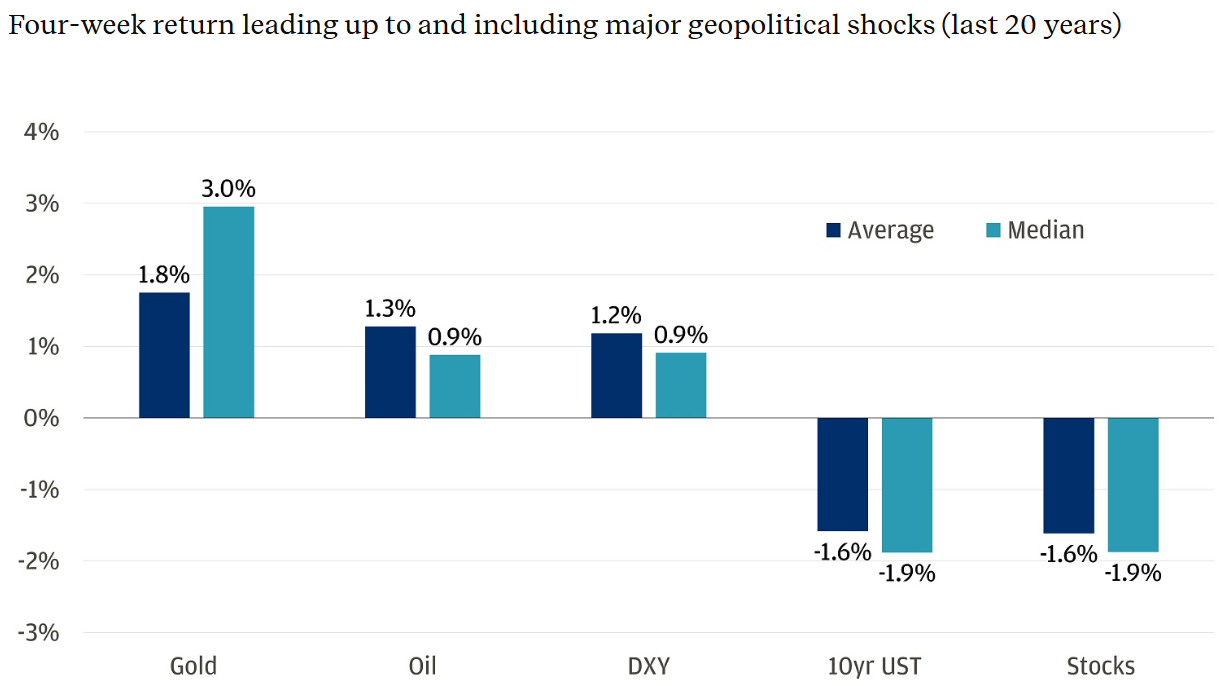

在重大地緣政治衝擊期間,黃金的平均回報率約為1.8%,中位數回報為3.0%,整體表現優於多數傳統資產類別。這種“壓力時期的避風港”特徵,使其成為資產配置中的重要防禦工具。

(過去20年重大地緣政治衝擊發生前四周及包括衝擊期間的四周期回報率- 平均值- 中位數 黃金:平均1.8%,中位數3.0% 原油:平均1.3%,中位數0.9% 美元指數:平均1.2%,中位數0.9% 10年期美國國債收益率:平均-1.6%,中位數-1.9% 股票:平均-1.6%,中位數-1.9%)

問題隨之而來:如果地緣衝突短期難以緩解,是什麼可能阻止金價繼續上漲?

二、風險之一:央行需求是否會降温?

摩根大通認為,第一個潛在風險來自各國央行。

自2022年俄烏衝突以來,全球央行淨購金規模翻倍增長。美國凍結俄羅斯資產的舉措,促使部分國家加快儲備多元化進程,減少對美元的依賴。

目前,除國際貨幣基金組織(IMF)外,全球黃金儲備最多的五個國家分別是美國、德國、意大利、法國和俄羅斯。若未來央行需求放緩,甚至轉為淨賣出,理論上將對金價構成衝擊。

歷史上並非沒有先例。1999年至2002年間,英國政府大規模拍賣黃金儲備,瑞士也取消瑞郎與黃金掛鈎。當時英國宣佈出售計劃後三個月內,金價下跌約13%。此後,多國央行簽署《華盛頓黃金協議》,對大規模出售行為進行協調和限制。該協議於2019年到期,而央行此後整體轉為淨買家。

不過,摩根大通認為,短期內央行大規模拋售的可能性極低。

截至2025年,新興市場黃金儲備佔比約為19%,遠低於發達市場約47%的比例。以中國為例,雖然已是全球主要黃金儲備國之一,但黃金僅佔其外匯儲備約8.6%,仍有進一步提升空間。

此外,波蘭、印度、巴西等國近年來也持續增持黃金。調查顯示,2025年有95%的央行預計全球黃金儲備將繼續增加,沒有受訪者預期會下降。

即便是美聯儲,如要出售黃金,也需經過重大立法程序,並打破超過百年的制度慣例,現實可行性極低。

三、風險之二:散户資金是否會撤離?

第二個風險來自零售投資者。

(全球黃金ETF持有量,單位:百萬盎司 數據截至2026年2月12日)

在地緣風險與宏觀不確定性升温背景下,散户資金持續流入黃金ETF。但市場擔憂,一旦風險情緒緩解,或出現替代性對沖工具,這部分資金可能快速撤離。

今年1月底,金價曾一週內上漲20%,隨後兩天內回吐同等幅度漲幅,顯示短期資金確實會放大波動。

不過,從長期結構看,零售參與度尚未達到歷史極端水平。目前全球黃金ETF持倉約1億盎司,僅相當於全球央行黃金持倉的約8%。這一規模仍低於2020年創下的約1.1億盎司紀錄。

摩根大通認為,散户資金雖然加劇短期波動,但並不足以主導長期定價趨勢。

四、長期邏輯仍在:配置價值未被耗盡

從資產配置角度看,黃金不僅是短期避險工具,也是長期分散風險的核心資產之一。

其優勢主要體現在三方面:

首先,黃金在長期維度上具備對抗通脹與貨幣貶值的功能。當財政赤字擴大、貨幣供應增長加快或實際利率下行時,法幣購買力往往受到侵蝕,而黃金作為稀缺性資產,其內在價值不依賴於任何主權信用體系,因此常被視為對沖貨幣信用風險的重要工具。

其次,在金融市場出現劇烈波動或系統性風險上升階段,黃金往往表現出相對抗跌甚至逆勢上漲的特徵。無論是地緣政治衝突、金融危機,還是流動性衝擊,黃金通常承擔“避險資產”的角色,為投資組合提供緩衝。

再次,從資產配置角度看,黃金與股票、債券等傳統資產的相關性整體較低。這種低相關性意味着,當其他資產價格出現同步回撤時,黃金未必同向波動,從而有助於平滑整體組合收益曲線,降低投資組合的整體波動率。

摩根大通全球大宗商品策略主管Natasha Kaneva此前指出,黃金價格的“再定價”趨勢尚未結束。中國保險資金入場,以及部分加密資產投資者配置黃金,都可能在2026年帶來新增需求。

該行預計,2026年全球央行購金規模將維持強勁,平均每季度約585噸。與此同時,美元走弱、美國利率下行,以及持續的經濟與地緣不確定性,均是傳統的黃金利多因素。

在當前環境下,黃金既是對沖貨幣貶值的工具,也在某種程度上成為與美國國債和貨幣市場基金競爭的“非收益型資產”。

五、結語:上漲或非線性,但趨勢未盡

綜合來看,摩根大通並未否認黃金存在波動風險,也承認央行與散户行為是關鍵變量。但從儲備結構再平衡、官方需求延續以及資產多元化趨勢來看,黃金的結構性支撐仍未耗盡。

換言之,金價上漲未必一帆風順,但當前階段看空的核心邏輯,仍顯得證據不足。

一、黃金為何暴漲:地緣政治與貨幣不確定性疊加

摩根大通私人銀行執行董事Kriti Gupta與全球投資策略師Justin Biemann指出,黃金過去幾年的凌厲上漲,與“地緣政治碎片化時代”的到來密切相關。

俄烏衝突爆發以來,全球政治風險顯著上升,美元資產安全性的討論升温,部分國家開始重新評估儲備結構。同時,市場還疊加了對貨幣貶值、財政赤字擴大、經濟增長放緩以及通脹風險的擔憂。

在重大地緣政治衝擊期間,黃金的平均回報率約為1.8%,中位數回報為3.0%,整體表現優於多數傳統資產類別。這種“壓力時期的避風港”特徵,使其成為資產配置中的重要防禦工具。

(過去20年重大地緣政治衝擊發生前四周及包括衝擊期間的四周期回報率- 平均值- 中位數 黃金:平均1.8%,中位數3.0% 原油:平均1.3%,中位數0.9% 美元指數:平均1.2%,中位數0.9% 10年期美國國債收益率:平均-1.6%,中位數-1.9% 股票:平均-1.6%,中位數-1.9%)

問題隨之而來:如果地緣衝突短期難以緩解,是什麼可能阻止金價繼續上漲?

二、風險之一:央行需求是否會降温?

摩根大通認為,第一個潛在風險來自各國央行。

自2022年俄烏衝突以來,全球央行淨購金規模翻倍增長。美國凍結俄羅斯資產的舉措,促使部分國家加快儲備多元化進程,減少對美元的依賴。

目前,除國際貨幣基金組織(IMF)外,全球黃金儲備最多的五個國家分別是美國、德國、意大利、法國和俄羅斯。若未來央行需求放緩,甚至轉為淨賣出,理論上將對金價構成衝擊。

歷史上並非沒有先例。1999年至2002年間,英國政府大規模拍賣黃金儲備,瑞士也取消瑞郎與黃金掛鈎。當時英國宣佈出售計劃後三個月內,金價下跌約13%。此後,多國央行簽署《華盛頓黃金協議》,對大規模出售行為進行協調和限制。該協議於2019年到期,而央行此後整體轉為淨買家。

不過,摩根大通認為,短期內央行大規模拋售的可能性極低。

截至2025年,新興市場黃金儲備佔比約為19%,遠低於發達市場約47%的比例。以中國為例,雖然已是全球主要黃金儲備國之一,但黃金僅佔其外匯儲備約8.6%,仍有進一步提升空間。

此外,波蘭、印度、巴西等國近年來也持續增持黃金。調查顯示,2025年有95%的央行預計全球黃金儲備將繼續增加,沒有受訪者預期會下降。

即便是美聯儲,如要出售黃金,也需經過重大立法程序,並打破超過百年的制度慣例,現實可行性極低。

三、風險之二:散户資金是否會撤離?

第二個風險來自零售投資者。

(全球黃金ETF持有量,單位:百萬盎司 數據截至2026年2月12日)

在地緣風險與宏觀不確定性升温背景下,散户資金持續流入黃金ETF。但市場擔憂,一旦風險情緒緩解,或出現替代性對沖工具,這部分資金可能快速撤離。

今年1月底,金價曾一週內上漲20%,隨後兩天內回吐同等幅度漲幅,顯示短期資金確實會放大波動。

不過,從長期結構看,零售參與度尚未達到歷史極端水平。目前全球黃金ETF持倉約1億盎司,僅相當於全球央行黃金持倉的約8%。這一規模仍低於2020年創下的約1.1億盎司紀錄。

摩根大通認為,散户資金雖然加劇短期波動,但並不足以主導長期定價趨勢。

四、長期邏輯仍在:配置價值未被耗盡

從資產配置角度看,黃金不僅是短期避險工具,也是長期分散風險的核心資產之一。

其優勢主要體現在三方面:

首先,黃金在長期維度上具備對抗通脹與貨幣貶值的功能。當財政赤字擴大、貨幣供應增長加快或實際利率下行時,法幣購買力往往受到侵蝕,而黃金作為稀缺性資產,其內在價值不依賴於任何主權信用體系,因此常被視為對沖貨幣信用風險的重要工具。

其次,在金融市場出現劇烈波動或系統性風險上升階段,黃金往往表現出相對抗跌甚至逆勢上漲的特徵。無論是地緣政治衝突、金融危機,還是流動性衝擊,黃金通常承擔“避險資產”的角色,為投資組合提供緩衝。

再次,從資產配置角度看,黃金與股票、債券等傳統資產的相關性整體較低。這種低相關性意味着,當其他資產價格出現同步回撤時,黃金未必同向波動,從而有助於平滑整體組合收益曲線,降低投資組合的整體波動率。

摩根大通全球大宗商品策略主管Natasha Kaneva此前指出,黃金價格的“再定價”趨勢尚未結束。中國保險資金入場,以及部分加密資產投資者配置黃金,都可能在2026年帶來新增需求。

該行預計,2026年全球央行購金規模將維持強勁,平均每季度約585噸。與此同時,美元走弱、美國利率下行,以及持續的經濟與地緣不確定性,均是傳統的黃金利多因素。

在當前環境下,黃金既是對沖貨幣貶值的工具,也在某種程度上成為與美國國債和貨幣市場基金競爭的“非收益型資產”。

五、結語:上漲或非線性,但趨勢未盡

綜合來看,摩根大通並未否認黃金存在波動風險,也承認央行與散户行為是關鍵變量。但從儲備結構再平衡、官方需求延續以及資產多元化趨勢來看,黃金的結構性支撐仍未耗盡。

換言之,金價上漲未必一帆風順,但當前階段看空的核心邏輯,仍顯得證據不足。

- 風險提示及免責條款

- 市場有風險,投資需謹慎。本文內容僅提供參考,不構成個人投資建議,也未考慮到某些用户特殊的投資目標,財務狀況或其他需要。據此投資,責任自負。