JPMorgan Chase: การที่ราคาทองคำพุ่งสูงขึ้นนั้นไม่ใช่เรื่องที่ไร้เหตุผล แต่ข้อโต้แย้งในแง่ลบนั้นหาหลักฐานมาสนับสนุนได้ยาก

2026-02-18 18:50:04

หลังจากที่ราคาทองคำพุ่งขึ้นอย่างแข็งแกร่งกว่า 170% ในช่วงห้าปีที่ผ่านมา ตลาดกระทิงทองคำได้สิ้นสุดลงแล้วหรือไม่? นักวิเคราะห์กลยุทธ์หลายคนจาก JPMorgan Private Bank และฝ่ายวิจัยระดับโลกของธนาคารได้ให้การประเมินที่ค่อนข้างระมัดระวังแต่ยังคงมองในแง่ดี โดยระบุว่า แม้จะมีเหตุผลที่คัดค้านการเพิ่มขึ้นของราคาทองคำอยู่บ้าง แต่เหตุผลเหล่านั้นในปัจจุบันยังไม่เพียงพอที่จะพลิกกลับแนวโน้มระยะยาวได้

I. เหตุใดราคาทองคำจึงพุ่งสูงขึ้น? เป็นผลมาจากความไม่แน่นอนทางด้านภูมิรัฐศาสตร์และเศรษฐกิจ

Kriti Gupta กรรมการผู้จัดการของ JPMorgan Private Bank และ Justin Biemann นักกลยุทธ์การลงทุนระดับโลก ชี้ให้เห็นว่า การที่ราคาทองคำพุ่งสูงขึ้นอย่างรวดเร็วในช่วงไม่กี่ปีที่ผ่านมานั้นมีความเกี่ยวข้องอย่างใกล้ชิดกับการมาถึงของ "ยุคแห่งการแตกแยกทางภูมิรัฐศาสตร์"

นับตั้งแต่เกิดความขัดแย้งระหว่างรัสเซียและยูเครน ความเสี่ยงทางการเมืองระดับโลกเพิ่มสูงขึ้นอย่างมาก การอภิปรายเกี่ยวกับความปลอดภัยของสินทรัพย์ดอลลาร์ทวีความรุนแรงขึ้น และบางประเทศเริ่มประเมินโครงสร้างเงินสำรองของตนใหม่ ในขณะเดียวกัน ตลาดก็เผชิญกับความกังวลเกี่ยวกับการลดค่าของสกุลเงิน การขาดดุลทางการคลังที่เพิ่มขึ้น การเติบโตทางเศรษฐกิจที่ชะลอตัว และความเสี่ยงจากภาวะเงินเฟ้อ

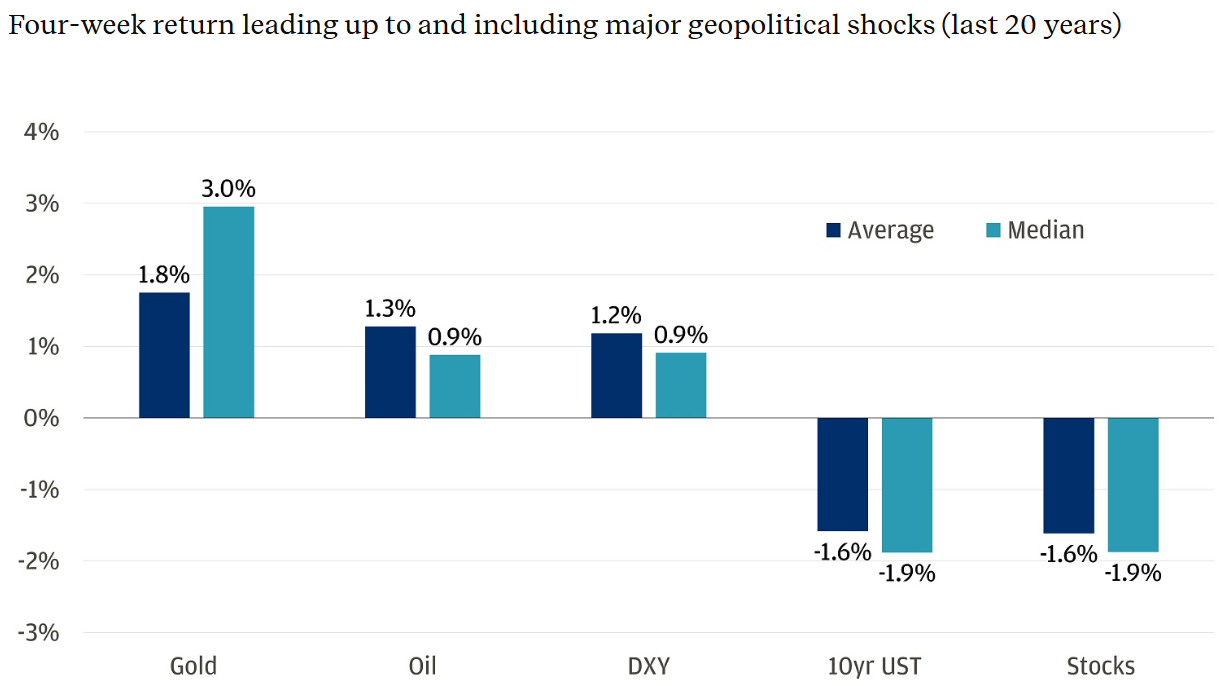

ในช่วงเวลาที่เกิดความผันผวนทางภูมิรัฐศาสตร์อย่างมีนัยสำคัญ ผลตอบแทนเฉลี่ยของทองคำอยู่ที่ประมาณ 1.8% โดยมีค่ามัธยฐานอยู่ที่ 3.0% ซึ่งสูงกว่าสินทรัพย์ประเภทดั้งเดิมส่วนใหญ่ คุณลักษณะ "ที่หลบภัยที่ปลอดภัยในช่วงเวลาแห่งความตึงเครียด" นี้ ทำให้ทองคำเป็นเครื่องมือป้องกันความเสี่ยงที่สำคัญในการจัดสรรสินทรัพย์

(ผลตอบแทนในช่วง 20 ปีที่ผ่านมา ในช่วงสี่สัปดาห์ก่อนและรวมถึงช่วงเวลาที่เกิดวิกฤตการณ์ทางภูมิรัฐศาสตร์ครั้งใหญ่ - ค่าเฉลี่ย - ค่ามัธยฐาน: ทองคำ: เฉลี่ย 1.8%, ค่ามัธยฐาน 3.0%; น้ำมันดิบ: เฉลี่ย 1.3%, ค่ามัธยฐาน 0.9%; ดัชนีค่าเงินดอลลาร์สหรัฐ: เฉลี่ย 1.2%, ค่ามัธยฐาน 0.9%; ผลตอบแทนพันธบัตรกระทรวงการคลังสหรัฐอายุ 10 ปี: เฉลี่ย -1.6%, ค่ามัธยฐาน -1.9%; หุ้น: เฉลี่ย -1.6%, ค่ามัธยฐาน -1.9%)

คำถามที่เกิดขึ้นก็คือ หากความขัดแย้งทางภูมิรัฐศาสตร์ไม่น่าจะคลี่คลายลงในระยะสั้น อะไรจะมาขัดขวางไม่ให้ราคาทองคำปรับตัวสูงขึ้นต่อไปได้?

ประการที่สอง ความเสี่ยงอย่างหนึ่งคือ ความต้องการของธนาคารกลางจะลดลงหรือไม่?

เจพีมอร์แกน เชส เชื่อว่าความเสี่ยงประการแรกมาจากธนาคารกลางทั่วโลก

นับตั้งแต่ความขัดแย้งระหว่างรัสเซียและยูเครนเริ่มต้นขึ้นในปี 2022 การซื้อทองคำสุทธิของธนาคารกลางทั่วโลกเพิ่มขึ้นมากกว่าสองเท่า การที่สหรัฐฯ สั่งอายัดสินทรัพย์ของรัสเซียได้กระตุ้นให้บางประเทศเร่งกระจายความเสี่ยงด้านเงินสำรองและลดการพึ่งพาดอลลาร์สหรัฐฯ

ปัจจุบัน หากไม่นับกองทุนการเงินระหว่างประเทศ (IMF) ประเทศที่มีปริมาณทองคำสำรองมากที่สุดในโลก 5 อันดับแรก ได้แก่ สหรัฐอเมริกา เยอรมนี อิตาลี ฝรั่งเศส และรัสเซีย หากความต้องการจากธนาคารกลางลดลงในอนาคต หรือแม้กระทั่งเปลี่ยนเป็นการขายสุทธิ ก็จะส่งผลกระทบต่อราคาทองคำในทางทฤษฎี

นี่ไม่ใช่เหตุการณ์ที่ไม่เคยเกิดขึ้นมาก่อนในประวัติศาสตร์ ระหว่างปี 1999 ถึง 2002 รัฐบาลอังกฤษได้ประมูลขายทองคำสำรองของตนในปริมาณมาก และสวิตเซอร์แลนด์ก็ยกเลิกการผูกค่าเงินฟรังก์สวิสกับทองคำเช่นกัน ภายในสามเดือนหลังจากที่สหราชอาณาจักรประกาศแผนการขาย ราคาทองคำก็ลดลงประมาณ 13% ต่อมา ธนาคารกลางหลายแห่งได้ลงนามในข้อตกลงทองคำวอชิงตันเพื่อประสานงานและจำกัดการขายในปริมาณมาก ข้อตกลงนี้หมดอายุลงในปี 2019 และตั้งแต่นั้นมา ธนาคารกลางต่างๆ ก็กลายเป็นผู้ซื้อสุทธิโดยรวม

อย่างไรก็ตาม เจพีมอร์แกน เชส เชื่อว่าโอกาสที่ธนาคารกลางจะเทขายหุ้นครั้งใหญ่ในระยะสั้นนั้นต่ำมาก

ในปี 2025 ปริมาณทองคำสำรองในตลาดเกิดใหม่คิดเป็นประมาณ 19% ของปริมาณสำรองทั้งหมด ซึ่งต่ำกว่าประมาณ 47% ในตลาดพัฒนาแล้วมาก ยกตัวอย่างเช่น จีน แม้ว่าจะเป็นหนึ่งในประเทศผู้ถือครองทองคำสำรองรายใหญ่ของโลก แต่ทองคำคิดเป็นเพียงประมาณ 8.6% ของเงินสำรองระหว่างประเทศ ซึ่งแสดงให้เห็นว่ายังมีโอกาสเติบโตได้อีกมาก

นอกจากนี้ ประเทศต่างๆ เช่น โปแลนด์ อินเดีย และบราซิล ก็ได้เพิ่มปริมาณทองคำสำรองอย่างต่อเนื่องในช่วงไม่กี่ปีที่ผ่านมา ผลสำรวจแสดงให้เห็นว่า 95% ของธนาคารกลางทั่วโลกคาดว่าปริมาณทองคำสำรองทั่วโลกจะเพิ่มขึ้นอย่างต่อเนื่องจนถึงปี 2025 โดยไม่มีผู้ตอบแบบสอบถามรายใดคาดการณ์ว่าจะลดลง

แม้แต่สำหรับธนาคารกลางสหรัฐ การขายทองคำก็ต้องผ่านกระบวนการทางกฎหมายครั้งใหญ่ และจะเป็นการฝ่าฝืนธรรมเนียมปฏิบัติของสถาบันที่มีมานานกว่าศตวรรษ ทำให้เป็นเรื่องที่ทำได้ยากมากในทางปฏิบัติ

ประการที่สาม ความเสี่ยงประการที่สอง: เงินทุนของนักลงทุนรายย่อยจะถูกถอนออกหรือไม่?

ความเสี่ยงประการที่สองมาจากนักลงทุนรายย่อย

(ปริมาณการถือครองทองคำในกองทุน ETF ทั่วโลก หน่วย: ล้านออนซ์ ข้อมูล ณ วันที่ 12 กุมภาพันธ์ 2569)

ท่ามกลางความเสี่ยงทางภูมิรัฐศาสตร์ที่เพิ่มสูงขึ้นและความไม่แน่นอนทางเศรษฐกิจมหภาค นักลงทุนรายย่อยยังคงหลั่งไหลเข้าสู่กองทุน ETF ทองคำ อย่างไรก็ตาม ตลาดมีความกังวลว่าเงินทุนเหล่านี้อาจถอนตัวออกอย่างรวดเร็วเมื่อความเชื่อมั่นด้านความเสี่ยงลดลง หรือเมื่อมีเครื่องมือป้องกันความเสี่ยงทางเลือกอื่นเกิดขึ้น

ในช่วงปลายเดือนมกราคมปีนี้ ราคาทองคำพุ่งขึ้น 20% ภายในหนึ่งสัปดาห์ แต่ก็ลดลงกลับมาเท่าเดิมภายในสองวัน แสดงให้เห็นว่าการลงทุนระยะสั้นนั้นทำให้ความผันผวนเพิ่มมากขึ้นจริง ๆ

อย่างไรก็ตาม จากมุมมองระยะยาว การมีส่วนร่วมของนักลงทุนรายย่อยยังไม่ถึงระดับสูงสุดในอดีต ปัจจุบัน ปริมาณทองคำที่กองทุน ETF ทั่วโลกถือครองอยู่ที่ประมาณ 100 ล้านออนซ์ ซึ่งคิดเป็นเพียงประมาณ 8% ของปริมาณทองคำที่ธนาคารกลางทั่วโลกถือครองอยู่ ตัวเลขนี้ยังคงต่ำกว่าสถิติสูงสุดที่ประมาณ 110 ล้านออนซ์ ซึ่งบันทึกไว้ในปี 2020

เจพีมอร์แกน เชส เชื่อว่าแม้การใช้จ่ายของนักลงทุนรายย่อยจะทำให้ความผันผวนในระยะสั้นรุนแรงขึ้น แต่ก็ไม่มากพอที่จะครอบงำแนวโน้มราคาในระยะยาว

IV. หลักการในระยะยาวนั้นยังคงอยู่: มูลค่าของการจัดสรรยังไม่หมดไป

จากมุมมองของการจัดสรรสินทรัพย์ ทองคำไม่เพียงแต่เป็นสินทรัพย์ปลอดภัยในระยะสั้นเท่านั้น แต่ยังเป็นหนึ่งในสินทรัพย์หลักสำหรับการกระจายความเสี่ยงในระยะยาวอีกด้วย

ข้อดีของมันส่วนใหญ่สะท้อนให้เห็นในสามด้านหลักๆ ดังนี้:

ประการแรก ทองคำทำหน้าที่เป็นเครื่องมือป้องกันความเสี่ยงจากภาวะเงินเฟ้อและการลดค่าของสกุลเงินในระยะยาว เมื่อการขาดดุลทางการคลังเพิ่มขึ้น การเติบโตของปริมาณเงินเร่งตัวขึ้น หรืออัตราดอกเบี้ยที่แท้จริงลดลง กำลังซื้อของสกุลเงินกระดาษมักจะลดลง เนื่องจากเป็นสินทรัพย์ที่หายาก มูลค่าที่แท้จริงของทองคำจึงไม่ขึ้นอยู่กับระบบเครดิตของรัฐบาลใดๆ ดังนั้นจึงมักถูกมองว่าเป็นเครื่องมือสำคัญในการป้องกันความเสี่ยงด้านเครดิตของสกุลเงิน

ประการที่สอง ในช่วงที่ตลาดการเงินผันผวนอย่างรุนแรงหรือความเสี่ยงเชิงระบบเพิ่มสูงขึ้น ทองคำมักแสดงให้เห็นถึงความยืดหยุ่นและอาจปรับตัวสูงขึ้นสวนทางกับแนวโน้มได้ ไม่ว่าจะเป็นความขัดแย้งทางภูมิรัฐศาสตร์ วิกฤตการณ์ทางการเงิน หรือภาวะช็อกด้านสภาพคล่อง ทองคำมักทำหน้าที่เป็น "สินทรัพย์ปลอดภัย" ซึ่งเป็นกันชนสำหรับพอร์ตการลงทุน

ประการที่สอง จากมุมมองการจัดสรรสินทรัพย์ ทองคำมีความสัมพันธ์ต่ำกับสินทรัพย์แบบดั้งเดิม เช่น หุ้นและพันธบัตร ความสัมพันธ์ที่ต่ำนี้หมายความว่า เมื่อราคาสินทรัพย์อื่น ๆ ปรับตัวลงพร้อมกัน ทองคำอาจไม่เคลื่อนไหวไปในทิศทางเดียวกัน ซึ่งจะช่วยให้ผลตอบแทนโดยรวมของพอร์ตโฟลิโอมีความราบรื่นขึ้นและลดความผันผวนโดยรวมของพอร์ตโฟลิโอลงได้

นาตาชา คาเนวา หัวหน้าฝ่ายกลยุทธ์สินค้าโภคภัณฑ์ระดับโลกของเจพีมอร์แกน เชส เคยชี้ให้เห็นว่า แนวโน้ม "การปรับราคา" ของราคาทองคำยังไม่สิ้นสุด การเข้ามาของกองทุนประกันภัยจากจีนและการจัดสรรทองคำโดยนักลงทุนสกุลเงินดิจิทัลบางราย อาจสร้างความต้องการใหม่ในปี 2026

ธนาคารคาดการณ์ว่า การซื้อทองคำของธนาคารกลางทั่วโลกจะยังคงแข็งแกร่งในปี 2026 โดยเฉลี่ยประมาณ 585 ตันต่อไตรมาส ในขณะเดียวกัน ค่าเงินดอลลาร์ที่อ่อนลง อัตราดอกเบี้ยของสหรัฐฯ ที่ลดลง และความไม่แน่นอนทางเศรษฐกิจและภูมิรัฐศาสตร์ที่ดำเนินอยู่อย่างต่อเนื่อง ล้วนเป็นปัจจัยที่สนับสนุนราคาทองคำมาโดยตลอด

ในสภาวะปัจจุบัน ทองคำทำหน้าที่ทั้งเป็นเครื่องมือป้องกันความเสี่ยงจากค่าเงินที่ลดลง และในระดับหนึ่งก็เป็น "สินทรัพย์ที่ไม่ก่อให้เกิดผลตอบแทน" ซึ่งแข่งขันกับพันธบัตรกระทรวงการคลังสหรัฐฯ และกองทุนตลาดเงิน

V. บทสรุป: แนวโน้มขาขึ้นอาจไม่เป็นเส้นตรง แต่แนวโน้มยังไม่สิ้นสุด

โดยสรุปแล้ว เจพีมอร์แกน เชส ไม่ได้ปฏิเสธความเสี่ยงด้านความผันผวนของราคาทองคำ และยอมรับว่าพฤติกรรมของธนาคารกลางและนักลงทุนรายย่อยเป็นตัวแปรสำคัญ อย่างไรก็ตาม เมื่อพิจารณาถึงการปรับสมดุลโครงสร้างเงินสำรอง ความต้องการจากภาครัฐที่ต่อเนื่อง และแนวโน้มการกระจายสินทรัพย์แล้ว ปัจจัยสนับสนุนเชิงโครงสร้างสำหรับทองคำยังไม่หมดไป

กล่าวอีกนัยหนึ่ง การเพิ่มขึ้นของราคาทองคำอาจไม่ได้ราบรื่นเสมอไป แต่ตรรกะหลักสำหรับการมองในแง่ลบในขณะนี้ดูเหมือนจะยังขาดหลักฐานที่เพียงพอ

I. เหตุใดราคาทองคำจึงพุ่งสูงขึ้น? เป็นผลมาจากความไม่แน่นอนทางด้านภูมิรัฐศาสตร์และเศรษฐกิจ

Kriti Gupta กรรมการผู้จัดการของ JPMorgan Private Bank และ Justin Biemann นักกลยุทธ์การลงทุนระดับโลก ชี้ให้เห็นว่า การที่ราคาทองคำพุ่งสูงขึ้นอย่างรวดเร็วในช่วงไม่กี่ปีที่ผ่านมานั้นมีความเกี่ยวข้องอย่างใกล้ชิดกับการมาถึงของ "ยุคแห่งการแตกแยกทางภูมิรัฐศาสตร์"

นับตั้งแต่เกิดความขัดแย้งระหว่างรัสเซียและยูเครน ความเสี่ยงทางการเมืองระดับโลกเพิ่มสูงขึ้นอย่างมาก การอภิปรายเกี่ยวกับความปลอดภัยของสินทรัพย์ดอลลาร์ทวีความรุนแรงขึ้น และบางประเทศเริ่มประเมินโครงสร้างเงินสำรองของตนใหม่ ในขณะเดียวกัน ตลาดก็เผชิญกับความกังวลเกี่ยวกับการลดค่าของสกุลเงิน การขาดดุลทางการคลังที่เพิ่มขึ้น การเติบโตทางเศรษฐกิจที่ชะลอตัว และความเสี่ยงจากภาวะเงินเฟ้อ

ในช่วงเวลาที่เกิดความผันผวนทางภูมิรัฐศาสตร์อย่างมีนัยสำคัญ ผลตอบแทนเฉลี่ยของทองคำอยู่ที่ประมาณ 1.8% โดยมีค่ามัธยฐานอยู่ที่ 3.0% ซึ่งสูงกว่าสินทรัพย์ประเภทดั้งเดิมส่วนใหญ่ คุณลักษณะ "ที่หลบภัยที่ปลอดภัยในช่วงเวลาแห่งความตึงเครียด" นี้ ทำให้ทองคำเป็นเครื่องมือป้องกันความเสี่ยงที่สำคัญในการจัดสรรสินทรัพย์

(ผลตอบแทนในช่วง 20 ปีที่ผ่านมา ในช่วงสี่สัปดาห์ก่อนและรวมถึงช่วงเวลาที่เกิดวิกฤตการณ์ทางภูมิรัฐศาสตร์ครั้งใหญ่ - ค่าเฉลี่ย - ค่ามัธยฐาน: ทองคำ: เฉลี่ย 1.8%, ค่ามัธยฐาน 3.0%; น้ำมันดิบ: เฉลี่ย 1.3%, ค่ามัธยฐาน 0.9%; ดัชนีค่าเงินดอลลาร์สหรัฐ: เฉลี่ย 1.2%, ค่ามัธยฐาน 0.9%; ผลตอบแทนพันธบัตรกระทรวงการคลังสหรัฐอายุ 10 ปี: เฉลี่ย -1.6%, ค่ามัธยฐาน -1.9%; หุ้น: เฉลี่ย -1.6%, ค่ามัธยฐาน -1.9%)

คำถามที่เกิดขึ้นก็คือ หากความขัดแย้งทางภูมิรัฐศาสตร์ไม่น่าจะคลี่คลายลงในระยะสั้น อะไรจะมาขัดขวางไม่ให้ราคาทองคำปรับตัวสูงขึ้นต่อไปได้?

ประการที่สอง ความเสี่ยงอย่างหนึ่งคือ ความต้องการของธนาคารกลางจะลดลงหรือไม่?

เจพีมอร์แกน เชส เชื่อว่าความเสี่ยงประการแรกมาจากธนาคารกลางทั่วโลก

นับตั้งแต่ความขัดแย้งระหว่างรัสเซียและยูเครนเริ่มต้นขึ้นในปี 2022 การซื้อทองคำสุทธิของธนาคารกลางทั่วโลกเพิ่มขึ้นมากกว่าสองเท่า การที่สหรัฐฯ สั่งอายัดสินทรัพย์ของรัสเซียได้กระตุ้นให้บางประเทศเร่งกระจายความเสี่ยงด้านเงินสำรองและลดการพึ่งพาดอลลาร์สหรัฐฯ

ปัจจุบัน หากไม่นับกองทุนการเงินระหว่างประเทศ (IMF) ประเทศที่มีปริมาณทองคำสำรองมากที่สุดในโลก 5 อันดับแรก ได้แก่ สหรัฐอเมริกา เยอรมนี อิตาลี ฝรั่งเศส และรัสเซีย หากความต้องการจากธนาคารกลางลดลงในอนาคต หรือแม้กระทั่งเปลี่ยนเป็นการขายสุทธิ ก็จะส่งผลกระทบต่อราคาทองคำในทางทฤษฎี

นี่ไม่ใช่เหตุการณ์ที่ไม่เคยเกิดขึ้นมาก่อนในประวัติศาสตร์ ระหว่างปี 1999 ถึง 2002 รัฐบาลอังกฤษได้ประมูลขายทองคำสำรองของตนในปริมาณมาก และสวิตเซอร์แลนด์ก็ยกเลิกการผูกค่าเงินฟรังก์สวิสกับทองคำเช่นกัน ภายในสามเดือนหลังจากที่สหราชอาณาจักรประกาศแผนการขาย ราคาทองคำก็ลดลงประมาณ 13% ต่อมา ธนาคารกลางหลายแห่งได้ลงนามในข้อตกลงทองคำวอชิงตันเพื่อประสานงานและจำกัดการขายในปริมาณมาก ข้อตกลงนี้หมดอายุลงในปี 2019 และตั้งแต่นั้นมา ธนาคารกลางต่างๆ ก็กลายเป็นผู้ซื้อสุทธิโดยรวม

อย่างไรก็ตาม เจพีมอร์แกน เชส เชื่อว่าโอกาสที่ธนาคารกลางจะเทขายหุ้นครั้งใหญ่ในระยะสั้นนั้นต่ำมาก

ในปี 2025 ปริมาณทองคำสำรองในตลาดเกิดใหม่คิดเป็นประมาณ 19% ของปริมาณสำรองทั้งหมด ซึ่งต่ำกว่าประมาณ 47% ในตลาดพัฒนาแล้วมาก ยกตัวอย่างเช่น จีน แม้ว่าจะเป็นหนึ่งในประเทศผู้ถือครองทองคำสำรองรายใหญ่ของโลก แต่ทองคำคิดเป็นเพียงประมาณ 8.6% ของเงินสำรองระหว่างประเทศ ซึ่งแสดงให้เห็นว่ายังมีโอกาสเติบโตได้อีกมาก

นอกจากนี้ ประเทศต่างๆ เช่น โปแลนด์ อินเดีย และบราซิล ก็ได้เพิ่มปริมาณทองคำสำรองอย่างต่อเนื่องในช่วงไม่กี่ปีที่ผ่านมา ผลสำรวจแสดงให้เห็นว่า 95% ของธนาคารกลางทั่วโลกคาดว่าปริมาณทองคำสำรองทั่วโลกจะเพิ่มขึ้นอย่างต่อเนื่องจนถึงปี 2025 โดยไม่มีผู้ตอบแบบสอบถามรายใดคาดการณ์ว่าจะลดลง

แม้แต่สำหรับธนาคารกลางสหรัฐ การขายทองคำก็ต้องผ่านกระบวนการทางกฎหมายครั้งใหญ่ และจะเป็นการฝ่าฝืนธรรมเนียมปฏิบัติของสถาบันที่มีมานานกว่าศตวรรษ ทำให้เป็นเรื่องที่ทำได้ยากมากในทางปฏิบัติ

ประการที่สาม ความเสี่ยงประการที่สอง: เงินทุนของนักลงทุนรายย่อยจะถูกถอนออกหรือไม่?

ความเสี่ยงประการที่สองมาจากนักลงทุนรายย่อย

(ปริมาณการถือครองทองคำในกองทุน ETF ทั่วโลก หน่วย: ล้านออนซ์ ข้อมูล ณ วันที่ 12 กุมภาพันธ์ 2569)

ท่ามกลางความเสี่ยงทางภูมิรัฐศาสตร์ที่เพิ่มสูงขึ้นและความไม่แน่นอนทางเศรษฐกิจมหภาค นักลงทุนรายย่อยยังคงหลั่งไหลเข้าสู่กองทุน ETF ทองคำ อย่างไรก็ตาม ตลาดมีความกังวลว่าเงินทุนเหล่านี้อาจถอนตัวออกอย่างรวดเร็วเมื่อความเชื่อมั่นด้านความเสี่ยงลดลง หรือเมื่อมีเครื่องมือป้องกันความเสี่ยงทางเลือกอื่นเกิดขึ้น

ในช่วงปลายเดือนมกราคมปีนี้ ราคาทองคำพุ่งขึ้น 20% ภายในหนึ่งสัปดาห์ แต่ก็ลดลงกลับมาเท่าเดิมภายในสองวัน แสดงให้เห็นว่าการลงทุนระยะสั้นนั้นทำให้ความผันผวนเพิ่มมากขึ้นจริง ๆ

อย่างไรก็ตาม จากมุมมองระยะยาว การมีส่วนร่วมของนักลงทุนรายย่อยยังไม่ถึงระดับสูงสุดในอดีต ปัจจุบัน ปริมาณทองคำที่กองทุน ETF ทั่วโลกถือครองอยู่ที่ประมาณ 100 ล้านออนซ์ ซึ่งคิดเป็นเพียงประมาณ 8% ของปริมาณทองคำที่ธนาคารกลางทั่วโลกถือครองอยู่ ตัวเลขนี้ยังคงต่ำกว่าสถิติสูงสุดที่ประมาณ 110 ล้านออนซ์ ซึ่งบันทึกไว้ในปี 2020

เจพีมอร์แกน เชส เชื่อว่าแม้การใช้จ่ายของนักลงทุนรายย่อยจะทำให้ความผันผวนในระยะสั้นรุนแรงขึ้น แต่ก็ไม่มากพอที่จะครอบงำแนวโน้มราคาในระยะยาว

IV. หลักการในระยะยาวนั้นยังคงอยู่: มูลค่าของการจัดสรรยังไม่หมดไป

จากมุมมองของการจัดสรรสินทรัพย์ ทองคำไม่เพียงแต่เป็นสินทรัพย์ปลอดภัยในระยะสั้นเท่านั้น แต่ยังเป็นหนึ่งในสินทรัพย์หลักสำหรับการกระจายความเสี่ยงในระยะยาวอีกด้วย

ข้อดีของมันส่วนใหญ่สะท้อนให้เห็นในสามด้านหลักๆ ดังนี้:

ประการแรก ทองคำทำหน้าที่เป็นเครื่องมือป้องกันความเสี่ยงจากภาวะเงินเฟ้อและการลดค่าของสกุลเงินในระยะยาว เมื่อการขาดดุลทางการคลังเพิ่มขึ้น การเติบโตของปริมาณเงินเร่งตัวขึ้น หรืออัตราดอกเบี้ยที่แท้จริงลดลง กำลังซื้อของสกุลเงินกระดาษมักจะลดลง เนื่องจากเป็นสินทรัพย์ที่หายาก มูลค่าที่แท้จริงของทองคำจึงไม่ขึ้นอยู่กับระบบเครดิตของรัฐบาลใดๆ ดังนั้นจึงมักถูกมองว่าเป็นเครื่องมือสำคัญในการป้องกันความเสี่ยงด้านเครดิตของสกุลเงิน

ประการที่สอง ในช่วงที่ตลาดการเงินผันผวนอย่างรุนแรงหรือความเสี่ยงเชิงระบบเพิ่มสูงขึ้น ทองคำมักแสดงให้เห็นถึงความยืดหยุ่นและอาจปรับตัวสูงขึ้นสวนทางกับแนวโน้มได้ ไม่ว่าจะเป็นความขัดแย้งทางภูมิรัฐศาสตร์ วิกฤตการณ์ทางการเงิน หรือภาวะช็อกด้านสภาพคล่อง ทองคำมักทำหน้าที่เป็น "สินทรัพย์ปลอดภัย" ซึ่งเป็นกันชนสำหรับพอร์ตการลงทุน

ประการที่สอง จากมุมมองการจัดสรรสินทรัพย์ ทองคำมีความสัมพันธ์ต่ำกับสินทรัพย์แบบดั้งเดิม เช่น หุ้นและพันธบัตร ความสัมพันธ์ที่ต่ำนี้หมายความว่า เมื่อราคาสินทรัพย์อื่น ๆ ปรับตัวลงพร้อมกัน ทองคำอาจไม่เคลื่อนไหวไปในทิศทางเดียวกัน ซึ่งจะช่วยให้ผลตอบแทนโดยรวมของพอร์ตโฟลิโอมีความราบรื่นขึ้นและลดความผันผวนโดยรวมของพอร์ตโฟลิโอลงได้

นาตาชา คาเนวา หัวหน้าฝ่ายกลยุทธ์สินค้าโภคภัณฑ์ระดับโลกของเจพีมอร์แกน เชส เคยชี้ให้เห็นว่า แนวโน้ม "การปรับราคา" ของราคาทองคำยังไม่สิ้นสุด การเข้ามาของกองทุนประกันภัยจากจีนและการจัดสรรทองคำโดยนักลงทุนสกุลเงินดิจิทัลบางราย อาจสร้างความต้องการใหม่ในปี 2026

ธนาคารคาดการณ์ว่า การซื้อทองคำของธนาคารกลางทั่วโลกจะยังคงแข็งแกร่งในปี 2026 โดยเฉลี่ยประมาณ 585 ตันต่อไตรมาส ในขณะเดียวกัน ค่าเงินดอลลาร์ที่อ่อนลง อัตราดอกเบี้ยของสหรัฐฯ ที่ลดลง และความไม่แน่นอนทางเศรษฐกิจและภูมิรัฐศาสตร์ที่ดำเนินอยู่อย่างต่อเนื่อง ล้วนเป็นปัจจัยที่สนับสนุนราคาทองคำมาโดยตลอด

ในสภาวะปัจจุบัน ทองคำทำหน้าที่ทั้งเป็นเครื่องมือป้องกันความเสี่ยงจากค่าเงินที่ลดลง และในระดับหนึ่งก็เป็น "สินทรัพย์ที่ไม่ก่อให้เกิดผลตอบแทน" ซึ่งแข่งขันกับพันธบัตรกระทรวงการคลังสหรัฐฯ และกองทุนตลาดเงิน

V. บทสรุป: แนวโน้มขาขึ้นอาจไม่เป็นเส้นตรง แต่แนวโน้มยังไม่สิ้นสุด

โดยสรุปแล้ว เจพีมอร์แกน เชส ไม่ได้ปฏิเสธความเสี่ยงด้านความผันผวนของราคาทองคำ และยอมรับว่าพฤติกรรมของธนาคารกลางและนักลงทุนรายย่อยเป็นตัวแปรสำคัญ อย่างไรก็ตาม เมื่อพิจารณาถึงการปรับสมดุลโครงสร้างเงินสำรอง ความต้องการจากภาครัฐที่ต่อเนื่อง และแนวโน้มการกระจายสินทรัพย์แล้ว ปัจจัยสนับสนุนเชิงโครงสร้างสำหรับทองคำยังไม่หมดไป

กล่าวอีกนัยหนึ่ง การเพิ่มขึ้นของราคาทองคำอาจไม่ได้ราบรื่นเสมอไป แต่ตรรกะหลักสำหรับการมองในแง่ลบในขณะนี้ดูเหมือนจะยังขาดหลักฐานที่เพียงพอ

- ข้อควรระวังและข้อยกเว้นความรับผิดชอบ

- การลงทุนมีความเสี่ยง กรุณาพิจารณาให้รอบคอบ ข้อมูลในบทความนี้ใช้เพื่ออ้างอิงเท่านั้น ไม่ใช่คำแนะนำในการลงทุนส่วนบุคคล และไม่ได้พิจารณาเป้าหมายการลงทุน พฤติกรรมทางการเงิน หรือความต้องการเฉพาะของผู้ใช้บางราย การลงทุนโดยอ้างอิงจากบทความนี้เป็นความรับผิดชอบของผู้ลงทุนเอง