JPMorgan Chase: Đà tăng giá vàng không phải là không có lý do, nhưng những lý do dẫn đến triển vọng giảm giá rất khó để chứng minh.

2026-02-18 18:50:05

Sau đợt tăng trưởng mạnh mẽ kéo dài 5 năm với hơn 170%, liệu thị trường vàng tăng giá đã kết thúc? Một số chiến lược gia từ JPMorgan Private Bank và bộ phận nghiên cứu toàn cầu của họ đưa ra đánh giá tương đối thận trọng nhưng lạc quan: mặc dù thực sự có những lý do chống lại việc giá vàng tiếp tục tăng, nhưng những lý do này hiện chưa đủ để đảo ngược xu hướng dài hạn.

I. Tại sao giá vàng tăng vọt? Sự kết hợp của những bất ổn về địa chính trị và tiền tệ.

Kriti Gupta, giám đốc điều hành của JPMorgan Private Bank, và Justin Biemann, chiến lược gia đầu tư toàn cầu, chỉ ra rằng sự tăng mạnh của giá vàng trong vài năm qua có liên quan mật thiết đến sự xuất hiện của "kỷ nguyên phân mảnh địa chính trị".

Kể từ khi xung đột Nga-Ukraine bùng nổ, rủi ro chính trị toàn cầu đã gia tăng đáng kể, các cuộc thảo luận về sự an toàn của tài sản bằng đô la Mỹ ngày càng gay gắt, và một số quốc gia đã bắt đầu đánh giá lại cơ cấu dự trữ của mình. Đồng thời, thị trường cũng đang chịu gánh nặng bởi những lo ngại về việc mất giá tiền tệ, thâm hụt ngân sách ngày càng mở rộng, tăng trưởng kinh tế chậm lại và rủi ro lạm phát.

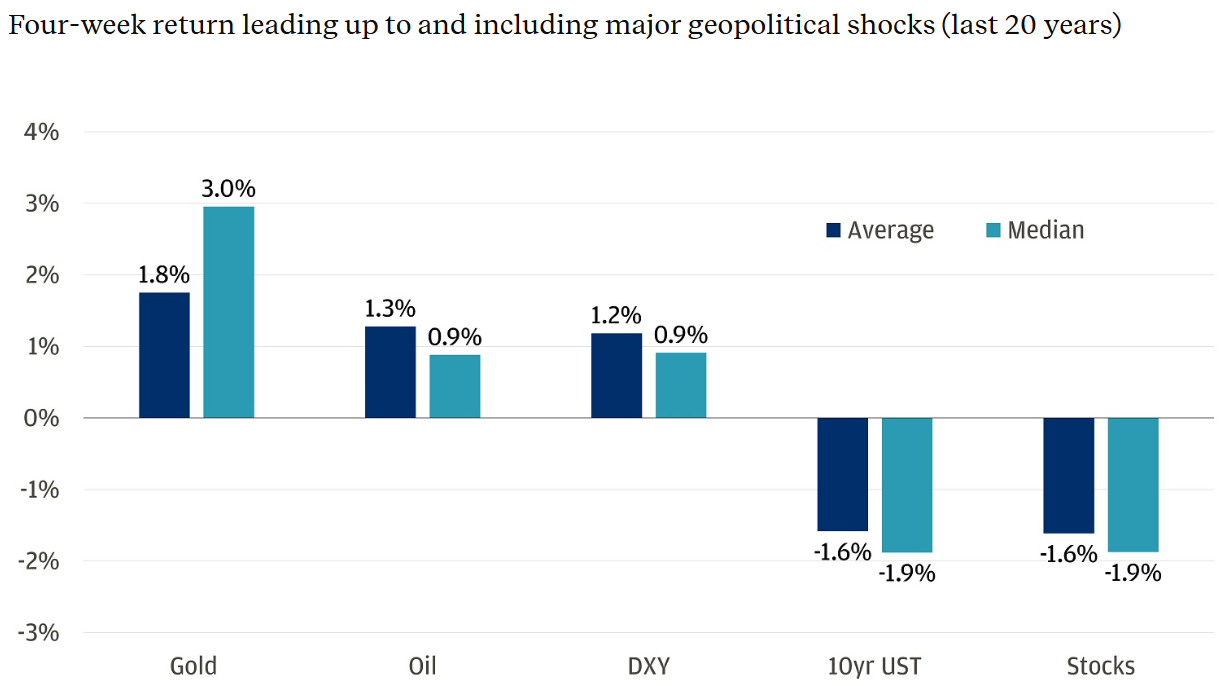

Trong những giai đoạn biến động địa chính trị lớn, lợi suất trung bình của vàng đạt khoảng 1,8%, với lợi suất trung vị là 3,0%, vượt trội so với hầu hết các loại tài sản truyền thống. Đặc tính "nơi trú ẩn an toàn trong thời kỳ căng thẳng" này khiến vàng trở thành một công cụ phòng thủ quan trọng trong phân bổ tài sản.

(Lợi nhuận trong 20 năm qua trong bốn tuần trước và bao gồm cả giai đoạn xảy ra biến động địa chính trị lớn - Trung bình - Trung vị: Vàng: Trung bình 1,8%, Trung vị 3,0%; Dầu thô: Trung bình 1,3%, Trung vị 0,9%; Chỉ số đô la Mỹ: Trung bình 1,2%, Trung vị 0,9%; Lợi suất trái phiếu kho bạc Mỹ kỳ hạn 10 năm: Trung bình -1,6%, Trung vị -1,9%; Cổ phiếu: Trung bình -1,6%, Trung vị -1,9%)

Câu hỏi đặt ra là: nếu các xung đột địa chính trị khó có thể giảm bớt trong ngắn hạn, điều gì có thể ngăn cản giá vàng tiếp tục tăng?

Thứ hai, một trong những rủi ro là: Liệu nhu cầu của ngân hàng trung ương có giảm xuống?

JPMorgan Chase tin rằng rủi ro tiềm tàng đầu tiên đến từ các ngân hàng trung ương trên toàn thế giới.

Kể từ khi cuộc xung đột Nga-Ukraine bắt đầu vào năm 2022, lượng vàng ròng mà các ngân hàng trung ương toàn cầu mua vào đã tăng hơn gấp đôi. Động thái đóng băng tài sản của Nga do Mỹ thực hiện đã thúc đẩy một số quốc gia đẩy nhanh việc đa dạng hóa dự trữ và giảm sự phụ thuộc vào đồng đô la Mỹ.

Hiện tại, không tính Quỹ Tiền tệ Quốc tế (IMF), năm quốc gia có trữ lượng vàng lớn nhất thế giới là Hoa Kỳ, Đức, Ý, Pháp và Nga. Nếu nhu cầu của ngân hàng trung ương giảm trong tương lai, hoặc thậm chí chuyển sang bán ròng, về mặt lý thuyết sẽ ảnh hưởng đến giá vàng.

Điều này không phải là chưa từng có trong lịch sử. Từ năm 1999 đến năm 2002, chính phủ Anh đã bán đấu giá dự trữ vàng của mình trên quy mô lớn, và Thụy Sĩ cũng đã tách đồng franc Thụy Sĩ khỏi vàng. Trong vòng ba tháng sau khi Anh công bố kế hoạch bán vàng, giá vàng đã giảm khoảng 13%. Sau đó, nhiều ngân hàng trung ương đã ký Hiệp định Vàng Washington để phối hợp và hạn chế việc bán vàng quy mô lớn. Thỏa thuận này hết hạn vào năm 2019, và kể từ đó, các ngân hàng trung ương đã trở thành người mua ròng vàng nói chung.

Tuy nhiên, JPMorgan Chase tin rằng khả năng ngân hàng trung ương thực hiện một đợt bán tháo quy mô lớn trong ngắn hạn là cực kỳ thấp.

Tính đến năm 2025, dự trữ vàng tại các thị trường mới nổi chiếm khoảng 19% tổng dự trữ, thấp hơn nhiều so với khoảng 47% tại các thị trường phát triển. Lấy Trung Quốc làm ví dụ, mặc dù nước này đã là một trong những quốc gia nắm giữ dự trữ vàng lớn nhất thế giới, nhưng vàng chỉ chiếm khoảng 8,6% dự trữ ngoại hối, cho thấy tiềm năng tăng trưởng hơn nữa.

Ngoài ra, các quốc gia như Ba Lan, Ấn Độ và Brazil cũng liên tục tăng dự trữ vàng trong những năm gần đây. Các cuộc khảo sát cho thấy 95% ngân hàng trung ương dự đoán dự trữ vàng toàn cầu sẽ tiếp tục tăng đến năm 2025, và không có ngân hàng nào dự đoán sẽ giảm.

Ngay cả đối với Cục Dự trữ Liên bang, việc bán vàng sẽ đòi hỏi một quy trình lập pháp lớn và phá vỡ hơn một thế kỷ các quy ước thể chế, khiến nó trở nên cực kỳ không khả thi.

Thứ ba, rủi ro thứ hai: Liệu tiền của các nhà đầu tư cá nhân có bị rút ra không?

Rủi ro thứ hai đến từ các nhà đầu tư cá nhân.

(Lượng vàng nắm giữ toàn cầu trong các quỹ ETF, đơn vị: triệu ounce, dữ liệu tính đến ngày 12 tháng 2 năm 2026)

Trong bối cảnh rủi ro địa chính trị leo thang và bất ổn kinh tế vĩ mô, các nhà đầu tư cá nhân vẫn tiếp tục đổ tiền vào các quỹ ETF vàng. Tuy nhiên, thị trường lo ngại rằng các quỹ này có thể nhanh chóng rút vốn khi tâm lý rủi ro giảm bớt hoặc các công cụ phòng ngừa rủi ro thay thế xuất hiện.

Vào cuối tháng 1 năm nay, giá vàng đã tăng 20% trong một tuần, nhưng chỉ trong vòng hai ngày đã giảm trở lại mức tăng tương tự, cho thấy các quỹ ngắn hạn thực sự làm tăng cường sự biến động.

Tuy nhiên, xét về dài hạn, sự tham gia của nhà đầu tư cá nhân vẫn chưa đạt đến mức cao kỷ lục trong lịch sử. Hiện tại, lượng vàng dự trữ trong các quỹ ETF toàn cầu chỉ khoảng 100 triệu ounce, tương đương khoảng 8% tổng lượng vàng dự trữ của các ngân hàng trung ương trên thế giới. Con số này vẫn thấp hơn mức kỷ lục khoảng 110 triệu ounce được thiết lập vào năm 2020.

JPMorgan Chase tin rằng mặc dù chi tiêu của nhà đầu tư cá nhân làm gia tăng biến động ngắn hạn, nhưng điều đó vẫn chưa đủ để chi phối xu hướng giá cả dài hạn.

IV. Logic dài hạn vẫn đúng: giá trị của việc phân bổ nguồn lực vẫn chưa cạn kiệt.

Từ góc độ phân bổ tài sản, vàng không chỉ là tài sản trú ẩn an toàn trong ngắn hạn mà còn là một trong những tài sản cốt lõi để đa dạng hóa rủi ro dài hạn.

Ưu điểm của nó chủ yếu thể hiện ở ba khía cạnh:

Thứ nhất, vàng đóng vai trò như một công cụ phòng ngừa lạm phát và mất giá tiền tệ trong dài hạn. Khi thâm hụt ngân sách gia tăng, tốc độ tăng trưởng cung tiền tăng nhanh, hoặc lãi suất thực giảm, sức mua của tiền tệ pháp định thường bị suy giảm. Là một tài sản khan hiếm, giá trị nội tại của vàng không phụ thuộc vào bất kỳ hệ thống tín dụng quốc gia nào, và do đó nó thường được coi là một công cụ quan trọng để phòng ngừa rủi ro tín dụng tiền tệ.

Thứ hai, trong những giai đoạn biến động mạnh trên thị trường tài chính hoặc rủi ro hệ thống gia tăng, vàng thường thể hiện khả năng phục hồi tương đối và thậm chí có thể tăng giá ngược xu hướng. Cho dù đó là xung đột địa chính trị, khủng hoảng tài chính hay cú sốc thanh khoản, vàng thường đóng vai trò là "tài sản trú ẩn an toàn", tạo ra một lớp đệm cho danh mục đầu tư.

Thứ hai, xét từ góc độ phân bổ tài sản, vàng thường có mối tương quan thấp với các tài sản truyền thống như cổ phiếu và trái phiếu. Mối tương quan thấp này có nghĩa là khi giá các tài sản khác đồng loạt giảm, giá vàng có thể không di chuyển theo cùng hướng, từ đó giúp làm mượt đường cong lợi nhuận tổng thể của danh mục đầu tư và giảm sự biến động chung của danh mục.

Natasha Kaneva, người đứng đầu chiến lược hàng hóa toàn cầu tại JPMorgan Chase, trước đây đã chỉ ra rằng xu hướng "định giá lại" giá vàng vẫn chưa kết thúc. Sự tham gia của các quỹ bảo hiểm Trung Quốc và việc một số nhà đầu tư tiền điện tử phân bổ vàng có thể tạo ra nhu cầu mới vào năm 2026.

Ngân hàng này dự báo rằng hoạt động mua vàng của các ngân hàng trung ương toàn cầu sẽ vẫn mạnh mẽ trong năm 2026, trung bình khoảng 585 tấn mỗi quý. Trong khi đó, đồng đô la yếu hơn, lãi suất của Mỹ giảm và những bất ổn kinh tế và địa chính trị kéo dài đều là những yếu tố tích cực truyền thống đối với giá vàng.

Trong bối cảnh hiện nay, vàng đóng vai trò vừa là công cụ phòng ngừa rủi ro mất giá tiền tệ, vừa là "tài sản không sinh lời" cạnh tranh với trái phiếu kho bạc Mỹ và các quỹ thị trường tiền tệ.

V. Kết luận: Xu hướng tăng có thể không tuyến tính, nhưng xu hướng này vẫn chưa kết thúc.

Tóm lại, JPMorgan Chase không phủ nhận sự tồn tại của rủi ro biến động giá vàng, và thừa nhận rằng hành vi của ngân hàng trung ương và nhà đầu tư cá nhân là những biến số quan trọng. Tuy nhiên, xét đến việc tái cân bằng cơ cấu dự trữ, nhu cầu chính thức tiếp tục tăng và xu hướng đa dạng hóa tài sản, sự hỗ trợ về mặt cấu trúc cho vàng vẫn chưa cạn kiệt.

Nói cách khác, đà tăng giá vàng có thể không diễn ra suôn sẻ, nhưng lý lẽ cốt lõi cho quan điểm giảm giá ở giai đoạn hiện tại dường như vẫn thiếu bằng chứng thuyết phục.

I. Tại sao giá vàng tăng vọt? Sự kết hợp của những bất ổn về địa chính trị và tiền tệ.

Kriti Gupta, giám đốc điều hành của JPMorgan Private Bank, và Justin Biemann, chiến lược gia đầu tư toàn cầu, chỉ ra rằng sự tăng mạnh của giá vàng trong vài năm qua có liên quan mật thiết đến sự xuất hiện của "kỷ nguyên phân mảnh địa chính trị".

Kể từ khi xung đột Nga-Ukraine bùng nổ, rủi ro chính trị toàn cầu đã gia tăng đáng kể, các cuộc thảo luận về sự an toàn của tài sản bằng đô la Mỹ ngày càng gay gắt, và một số quốc gia đã bắt đầu đánh giá lại cơ cấu dự trữ của mình. Đồng thời, thị trường cũng đang chịu gánh nặng bởi những lo ngại về việc mất giá tiền tệ, thâm hụt ngân sách ngày càng mở rộng, tăng trưởng kinh tế chậm lại và rủi ro lạm phát.

Trong những giai đoạn biến động địa chính trị lớn, lợi suất trung bình của vàng đạt khoảng 1,8%, với lợi suất trung vị là 3,0%, vượt trội so với hầu hết các loại tài sản truyền thống. Đặc tính "nơi trú ẩn an toàn trong thời kỳ căng thẳng" này khiến vàng trở thành một công cụ phòng thủ quan trọng trong phân bổ tài sản.

(Lợi nhuận trong 20 năm qua trong bốn tuần trước và bao gồm cả giai đoạn xảy ra biến động địa chính trị lớn - Trung bình - Trung vị: Vàng: Trung bình 1,8%, Trung vị 3,0%; Dầu thô: Trung bình 1,3%, Trung vị 0,9%; Chỉ số đô la Mỹ: Trung bình 1,2%, Trung vị 0,9%; Lợi suất trái phiếu kho bạc Mỹ kỳ hạn 10 năm: Trung bình -1,6%, Trung vị -1,9%; Cổ phiếu: Trung bình -1,6%, Trung vị -1,9%)

Câu hỏi đặt ra là: nếu các xung đột địa chính trị khó có thể giảm bớt trong ngắn hạn, điều gì có thể ngăn cản giá vàng tiếp tục tăng?

Thứ hai, một trong những rủi ro là: Liệu nhu cầu của ngân hàng trung ương có giảm xuống?

JPMorgan Chase tin rằng rủi ro tiềm tàng đầu tiên đến từ các ngân hàng trung ương trên toàn thế giới.

Kể từ khi cuộc xung đột Nga-Ukraine bắt đầu vào năm 2022, lượng vàng ròng mà các ngân hàng trung ương toàn cầu mua vào đã tăng hơn gấp đôi. Động thái đóng băng tài sản của Nga do Mỹ thực hiện đã thúc đẩy một số quốc gia đẩy nhanh việc đa dạng hóa dự trữ và giảm sự phụ thuộc vào đồng đô la Mỹ.

Hiện tại, không tính Quỹ Tiền tệ Quốc tế (IMF), năm quốc gia có trữ lượng vàng lớn nhất thế giới là Hoa Kỳ, Đức, Ý, Pháp và Nga. Nếu nhu cầu của ngân hàng trung ương giảm trong tương lai, hoặc thậm chí chuyển sang bán ròng, về mặt lý thuyết sẽ ảnh hưởng đến giá vàng.

Điều này không phải là chưa từng có trong lịch sử. Từ năm 1999 đến năm 2002, chính phủ Anh đã bán đấu giá dự trữ vàng của mình trên quy mô lớn, và Thụy Sĩ cũng đã tách đồng franc Thụy Sĩ khỏi vàng. Trong vòng ba tháng sau khi Anh công bố kế hoạch bán vàng, giá vàng đã giảm khoảng 13%. Sau đó, nhiều ngân hàng trung ương đã ký Hiệp định Vàng Washington để phối hợp và hạn chế việc bán vàng quy mô lớn. Thỏa thuận này hết hạn vào năm 2019, và kể từ đó, các ngân hàng trung ương đã trở thành người mua ròng vàng nói chung.

Tuy nhiên, JPMorgan Chase tin rằng khả năng ngân hàng trung ương thực hiện một đợt bán tháo quy mô lớn trong ngắn hạn là cực kỳ thấp.

Tính đến năm 2025, dự trữ vàng tại các thị trường mới nổi chiếm khoảng 19% tổng dự trữ, thấp hơn nhiều so với khoảng 47% tại các thị trường phát triển. Lấy Trung Quốc làm ví dụ, mặc dù nước này đã là một trong những quốc gia nắm giữ dự trữ vàng lớn nhất thế giới, nhưng vàng chỉ chiếm khoảng 8,6% dự trữ ngoại hối, cho thấy tiềm năng tăng trưởng hơn nữa.

Ngoài ra, các quốc gia như Ba Lan, Ấn Độ và Brazil cũng liên tục tăng dự trữ vàng trong những năm gần đây. Các cuộc khảo sát cho thấy 95% ngân hàng trung ương dự đoán dự trữ vàng toàn cầu sẽ tiếp tục tăng đến năm 2025, và không có ngân hàng nào dự đoán sẽ giảm.

Ngay cả đối với Cục Dự trữ Liên bang, việc bán vàng sẽ đòi hỏi một quy trình lập pháp lớn và phá vỡ hơn một thế kỷ các quy ước thể chế, khiến nó trở nên cực kỳ không khả thi.

Thứ ba, rủi ro thứ hai: Liệu tiền của các nhà đầu tư cá nhân có bị rút ra không?

Rủi ro thứ hai đến từ các nhà đầu tư cá nhân.

(Lượng vàng nắm giữ toàn cầu trong các quỹ ETF, đơn vị: triệu ounce, dữ liệu tính đến ngày 12 tháng 2 năm 2026)

Trong bối cảnh rủi ro địa chính trị leo thang và bất ổn kinh tế vĩ mô, các nhà đầu tư cá nhân vẫn tiếp tục đổ tiền vào các quỹ ETF vàng. Tuy nhiên, thị trường lo ngại rằng các quỹ này có thể nhanh chóng rút vốn khi tâm lý rủi ro giảm bớt hoặc các công cụ phòng ngừa rủi ro thay thế xuất hiện.

Vào cuối tháng 1 năm nay, giá vàng đã tăng 20% trong một tuần, nhưng chỉ trong vòng hai ngày đã giảm trở lại mức tăng tương tự, cho thấy các quỹ ngắn hạn thực sự làm tăng cường sự biến động.

Tuy nhiên, xét về dài hạn, sự tham gia của nhà đầu tư cá nhân vẫn chưa đạt đến mức cao kỷ lục trong lịch sử. Hiện tại, lượng vàng dự trữ trong các quỹ ETF toàn cầu chỉ khoảng 100 triệu ounce, tương đương khoảng 8% tổng lượng vàng dự trữ của các ngân hàng trung ương trên thế giới. Con số này vẫn thấp hơn mức kỷ lục khoảng 110 triệu ounce được thiết lập vào năm 2020.

JPMorgan Chase tin rằng mặc dù chi tiêu của nhà đầu tư cá nhân làm gia tăng biến động ngắn hạn, nhưng điều đó vẫn chưa đủ để chi phối xu hướng giá cả dài hạn.

IV. Logic dài hạn vẫn đúng: giá trị của việc phân bổ nguồn lực vẫn chưa cạn kiệt.

Từ góc độ phân bổ tài sản, vàng không chỉ là tài sản trú ẩn an toàn trong ngắn hạn mà còn là một trong những tài sản cốt lõi để đa dạng hóa rủi ro dài hạn.

Ưu điểm của nó chủ yếu thể hiện ở ba khía cạnh:

Thứ nhất, vàng đóng vai trò như một công cụ phòng ngừa lạm phát và mất giá tiền tệ trong dài hạn. Khi thâm hụt ngân sách gia tăng, tốc độ tăng trưởng cung tiền tăng nhanh, hoặc lãi suất thực giảm, sức mua của tiền tệ pháp định thường bị suy giảm. Là một tài sản khan hiếm, giá trị nội tại của vàng không phụ thuộc vào bất kỳ hệ thống tín dụng quốc gia nào, và do đó nó thường được coi là một công cụ quan trọng để phòng ngừa rủi ro tín dụng tiền tệ.

Thứ hai, trong những giai đoạn biến động mạnh trên thị trường tài chính hoặc rủi ro hệ thống gia tăng, vàng thường thể hiện khả năng phục hồi tương đối và thậm chí có thể tăng giá ngược xu hướng. Cho dù đó là xung đột địa chính trị, khủng hoảng tài chính hay cú sốc thanh khoản, vàng thường đóng vai trò là "tài sản trú ẩn an toàn", tạo ra một lớp đệm cho danh mục đầu tư.

Thứ hai, xét từ góc độ phân bổ tài sản, vàng thường có mối tương quan thấp với các tài sản truyền thống như cổ phiếu và trái phiếu. Mối tương quan thấp này có nghĩa là khi giá các tài sản khác đồng loạt giảm, giá vàng có thể không di chuyển theo cùng hướng, từ đó giúp làm mượt đường cong lợi nhuận tổng thể của danh mục đầu tư và giảm sự biến động chung của danh mục.

Natasha Kaneva, người đứng đầu chiến lược hàng hóa toàn cầu tại JPMorgan Chase, trước đây đã chỉ ra rằng xu hướng "định giá lại" giá vàng vẫn chưa kết thúc. Sự tham gia của các quỹ bảo hiểm Trung Quốc và việc một số nhà đầu tư tiền điện tử phân bổ vàng có thể tạo ra nhu cầu mới vào năm 2026.

Ngân hàng này dự báo rằng hoạt động mua vàng của các ngân hàng trung ương toàn cầu sẽ vẫn mạnh mẽ trong năm 2026, trung bình khoảng 585 tấn mỗi quý. Trong khi đó, đồng đô la yếu hơn, lãi suất của Mỹ giảm và những bất ổn kinh tế và địa chính trị kéo dài đều là những yếu tố tích cực truyền thống đối với giá vàng.

Trong bối cảnh hiện nay, vàng đóng vai trò vừa là công cụ phòng ngừa rủi ro mất giá tiền tệ, vừa là "tài sản không sinh lời" cạnh tranh với trái phiếu kho bạc Mỹ và các quỹ thị trường tiền tệ.

V. Kết luận: Xu hướng tăng có thể không tuyến tính, nhưng xu hướng này vẫn chưa kết thúc.

Tóm lại, JPMorgan Chase không phủ nhận sự tồn tại của rủi ro biến động giá vàng, và thừa nhận rằng hành vi của ngân hàng trung ương và nhà đầu tư cá nhân là những biến số quan trọng. Tuy nhiên, xét đến việc tái cân bằng cơ cấu dự trữ, nhu cầu chính thức tiếp tục tăng và xu hướng đa dạng hóa tài sản, sự hỗ trợ về mặt cấu trúc cho vàng vẫn chưa cạn kiệt.

Nói cách khác, đà tăng giá vàng có thể không diễn ra suôn sẻ, nhưng lý lẽ cốt lõi cho quan điểm giảm giá ở giai đoạn hiện tại dường như vẫn thiếu bằng chứng thuyết phục.

- Cảnh Báo Rủi Ro và Miễn Trừ Trách Nhiệm

- Thị trường có rủi ro, đầu tư cần thận trọng. Nội dung bài viết chỉ mang tính tham khảo, không phải lời khuyên đầu tư cá nhân, cũng không xem xét một số mục tiêu đầu tư cụ thể, tình hình tài chính hoặc nhu cầu của người dùng. Việc đầu tư dựa trên nội dung này là trách nhiệm của người dùng.