清一色看空美元?市場共識背後暗藏韌性

2026-02-24 20:53:50

2026年開年以來,美元指數再度陷入承壓態勢,市場主流解讀將其歸因於對美元及美債、美股的結構性信心流失。

市場上幾乎清一色賣出美元的聲音,但是之前有文章提過,木頭姐是看好美元的,同時ING最新關於美元指數的報告也支出美元可能比想象中的強。

本文探討儘管全球漸進式去美元化的長期趨勢已延續數十年,2026年這輪美元指數下行的核心驅動力仍可能是週期性因素,可能不代表美元體系的結構性崩塌。

從歷史維度審視,當前美元指數絕非處於真正意義上的“弱勢”區間。

判斷美元指數真實強弱的核心標尺,是經相對消費物價水平調整後的貿易加權實際匯率,而非單純的名義匯率波動。

美聯儲統計的美元對26個主要貿易伙伴實際匯率數據顯示,即便經歷了去年的回調行情,2011年以來累計45%的漲幅仍未被實質性撼動。

這一背景也解釋了去年市場對“海湖莊園協議”打壓美元的熱議——彼時華盛頓正試圖通過匯率調控為美國製造業抹平全球競爭價差。

顯然,當前美元指數仍處於歷史高位區間,若後續基本面形成配合,其仍具備充足的下行空間,本輪跌勢實則才剛剛開啓。

境外投資者外匯對沖策略的調整,是驅動美元指數週期性走弱的關鍵資金面因素。

買方機構的對沖操作向來是影響匯市波動的核心資金流,去年4月美元指數急跌但美股美債保持韌性的行情,讓跨境組合的匯率對沖策略成為市場焦點。

國際清算銀行當時的研究指出,亞洲投資者在這一過程中發揮了關鍵作用,儘管美聯儲主席鮑威爾對該結論持保留態度。

高企的美元對沖成本此前一直壓制着投資者的對沖比率,尤其從歐元兑美元的對沖數據來看,去年初機構普遍處於低對沖狀態。

當時市場一致預期關税政策將重創美國貿易伙伴貨幣,美元指數會持續走強,最終這一判斷與實際行情嚴重背離。

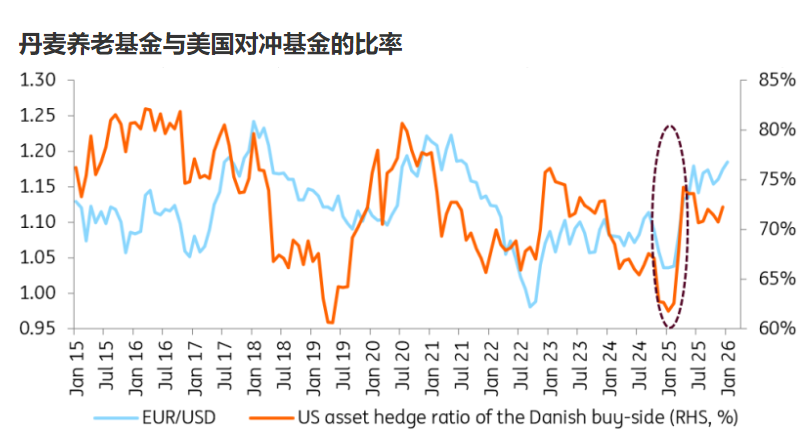

丹麥央行披露的本土養老基金、資管機構對沖數據,為觀測買方行為提供了稀缺樣本。

數據顯示去年末美元對沖比率為72%,2026年1月數據將於3月初公佈。

在基準預期中,美聯儲年內降息50個基點而歐央行按兵不動的政策分化,將進一步壓縮美元對沖成本,年末對沖比率有望抬升至74%,這意味着後續美元賣盤將持續釋放,對美元指數形成持續壓力。

不過,對沖比率升至80%-82%的超對沖情景暫未納入基準預期,這一情景的觸發需要市場對美元的信心出現斷崖式下滑,目前來看概率較低。

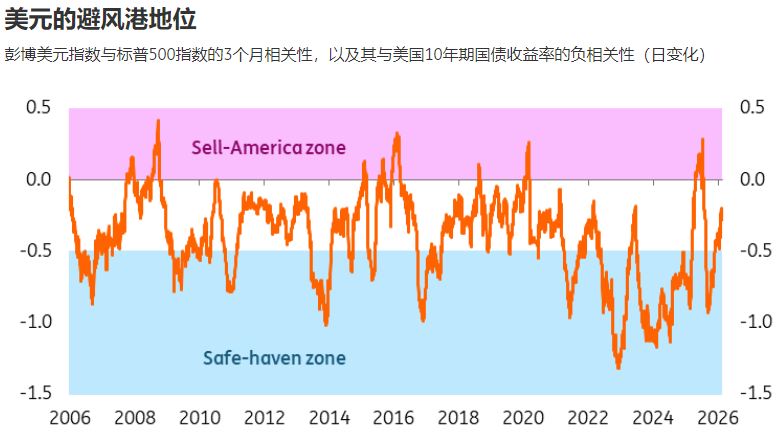

美元指數的避險溢價也出現了顯著縮水,但這一變化仍屬週期性波動,並未呈現結構性轉向。

通過彭博美元指數與標普500指數、10年期美債收益率的3個月相關係數差值可以刻畫避險屬性:該指標負值越高,説明美元指數在股市下跌、長端收益率上行時的避險表現越強。

從實際數據來看,美元與標普500指數的3個月相關係數為-0.25,負值幅度雖弱於歷史均值,但仍具備統計顯著性,表明美元的避險屬性並未完全消失。

回顧歷史走勢,美元指數曾多次階段性失去防禦貨幣特徵,因此理論上不能輕率將本次避險溢價縮水定義為結構性轉變。

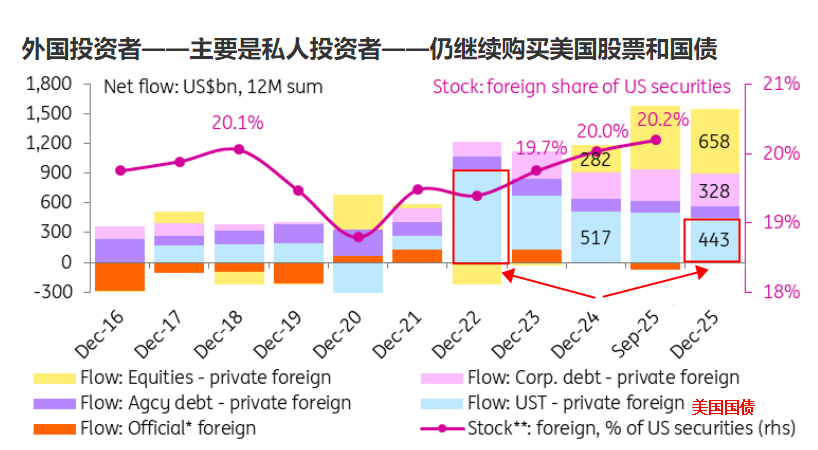

資金面數據顯示境外資金並未撤離美國資產,但是結構出現了明顯的變化。

在境外持有美國證券的資金中,私人投資者佔比超80%,仍是支撐美債美股的核心力量。

其年度淨買入規模從2022-2024年的年均1萬億美元(月均880億美元)攀升至2025年的1.5萬億美元(月均1280億美元),主要配置於美股、美債與信用債。

截至2025年9月,境外投資者持有美國證券的總佔比預估達20.2%,創近十年新高。

但是可以看出美債的持有量明顯下降,但是美股的持有量卻在上升,這點很重要,説明了國外的穩健資金撤離,而風險資金湧入,代表大資金可能擔心配置過多美債的匯率等風險,而受到美國AI敍事和美股的強勁走勢,吸引了眾多國外風險資產,這些資產是否留在美國和美國權益市場走勢可能相關性很高。

境外官方投資者(央行、主權基金、政府)自2020年以來對美資產持倉基本持平,雖態度仍偏謹慎,但較2020年前的減持階段已有明顯改善,不過其在境外持倉中的話語權正持續弱化。

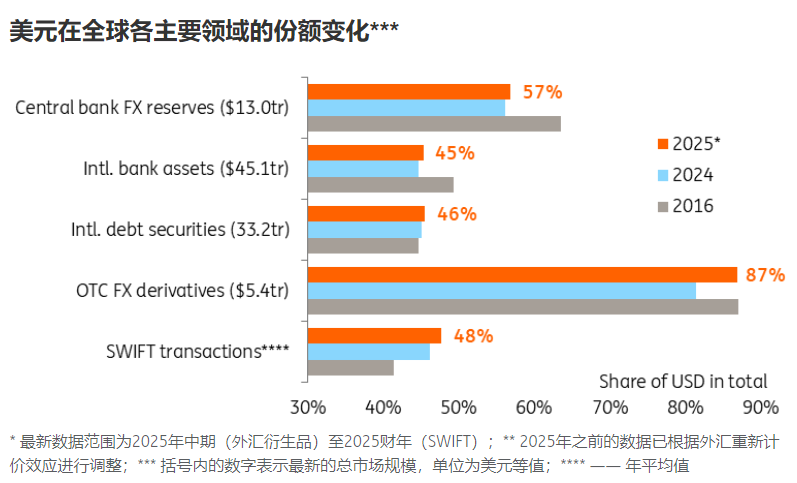

從全球貨幣體系來看,去美元化進程是有現象的,但美元的結構性地位尚未受到實質性侵蝕。

從美元在全球資產、負債、外匯成交、跨境結算的核心結構性指標來看,對比2026年,2024年以來出現了部分萎縮。

IMF最新COFER數據顯示,2025年三季度美元在全球外匯儲備中的佔比為56.9%,經匯率調整後略高於2024年末水平,整體佔比波動多由匯率估值驅動,並非央行主動調倉所致。

2025年年中,美元在場外外匯市場的成交佔比達86.8%,經匯率調整後較2024年可能會回升,但是整體依然弱於2026年。

“美國例外論”的核心是美國資產吸引力與全球其他地區的相對比價,自去年下半年以來,市場開始定價疫情、俄烏衝突、關税衝擊後的首次全球同步復甦,全球經濟韌性預期持續升温。

在此背景下,全球風險偏好回升推動資金湧向新興市場等順週期資產,兩隻頭部新興市場股票ETF的累計資金流入創十餘年最快增速。

這類資金遷徙天然利空美元指數,其本質除了美元基本面走弱,還是海外市場出現更具性價比的投資機會。

對於後續市場走勢,需重點跟蹤四大核心指標,以預警境外美債需求走弱可能對美元指數造成的額外壓力:

互換利差走闊,境外集中拋售美債會推升美債收益率相對SOFR利率上行;

收益率曲線顯著陡峭化,尤其是5/10年、5/30年曲線,長端收益率易出現估值脱錨;

美債拍賣間接投標數據大幅萎縮,可印證官方資金減持壓力;

儘管當前美元指數走弱由週期性因素主導,但仍需警惕可能觸發結構性拋售的兩大風險點。

排除美國實施資本管制的極端情景,今年最大風險點是美聯儲獨立性——若市場解讀為美聯儲被迫不當降息,美元指數可能遭遇恐慌性拋售,對應美國實際利率再度轉負。

另一核心風險是美國財政基本面,持續高額赤字疊加美債放量發行,會侵蝕美元的“安全資產”核心邏輯,若疊加境外參與度持續下滑,美元指數出現結構性重估的概率將大幅飆升。

綜合來看,2026年全年美元指數走勢持基準看空判斷。短端利率下行(預期美聯儲年內兩次降息)將驅動美元對沖盤持續釋放,美國下半年經濟增速放緩疊加歐元區數據回暖,將共同壓制美元匯率(歐元在美元指數中權重達57.6%,對指數走勢起決定性作用)。

歸根結底,2026年美元指數的走弱是全球經濟週期分化、政策節奏差異與資金再配置的共同結果,美元體系的結構性根基尚未動搖。在這一過程中,需區分週期性波動與結構性變革,精準把握政策轉向與資金流動信號,方能在美元指數的波動行情中把握投資機會。

(美元指數日線圖,來源:易匯通)

北京時間20:25,美元指數現報97.91。

市場上幾乎清一色賣出美元的聲音,但是之前有文章提過,木頭姐是看好美元的,同時ING最新關於美元指數的報告也支出美元可能比想象中的強。

本文探討儘管全球漸進式去美元化的長期趨勢已延續數十年,2026年這輪美元指數下行的核心驅動力仍可能是週期性因素,可能不代表美元體系的結構性崩塌。

美元指數並非真弱勢,仍處歷史高位區間

從歷史維度審視,當前美元指數絕非處於真正意義上的“弱勢”區間。

判斷美元指數真實強弱的核心標尺,是經相對消費物價水平調整後的貿易加權實際匯率,而非單純的名義匯率波動。

美聯儲統計的美元對26個主要貿易伙伴實際匯率數據顯示,即便經歷了去年的回調行情,2011年以來累計45%的漲幅仍未被實質性撼動。

這一背景也解釋了去年市場對“海湖莊園協議”打壓美元的熱議——彼時華盛頓正試圖通過匯率調控為美國製造業抹平全球競爭價差。

顯然,當前美元指數仍處於歷史高位區間,若後續基本面形成配合,其仍具備充足的下行空間,本輪跌勢實則才剛剛開啓。

對沖策略調整:美元賣盤持續釋放的核心資金邏輯

境外投資者外匯對沖策略的調整,是驅動美元指數週期性走弱的關鍵資金面因素。

買方機構的對沖操作向來是影響匯市波動的核心資金流,去年4月美元指數急跌但美股美債保持韌性的行情,讓跨境組合的匯率對沖策略成為市場焦點。

國際清算銀行當時的研究指出,亞洲投資者在這一過程中發揮了關鍵作用,儘管美聯儲主席鮑威爾對該結論持保留態度。

高企的美元對沖成本此前一直壓制着投資者的對沖比率,尤其從歐元兑美元的對沖數據來看,去年初機構普遍處於低對沖狀態。

當時市場一致預期關税政策將重創美國貿易伙伴貨幣,美元指數會持續走強,最終這一判斷與實際行情嚴重背離。

丹麥央行披露的本土養老基金、資管機構對沖數據,為觀測買方行為提供了稀缺樣本。

數據顯示去年末美元對沖比率為72%,2026年1月數據將於3月初公佈。

在基準預期中,美聯儲年內降息50個基點而歐央行按兵不動的政策分化,將進一步壓縮美元對沖成本,年末對沖比率有望抬升至74%,這意味着後續美元賣盤將持續釋放,對美元指數形成持續壓力。

不過,對沖比率升至80%-82%的超對沖情景暫未納入基準預期,這一情景的觸發需要市場對美元的信心出現斷崖式下滑,目前來看概率較低。

避險屬性縮水,但仍屬週期性波動

美元指數的避險溢價也出現了顯著縮水,但這一變化仍屬週期性波動,並未呈現結構性轉向。

通過彭博美元指數與標普500指數、10年期美債收益率的3個月相關係數差值可以刻畫避險屬性:該指標負值越高,説明美元指數在股市下跌、長端收益率上行時的避險表現越強。

從實際數據來看,美元與標普500指數的3個月相關係數為-0.25,負值幅度雖弱於歷史均值,但仍具備統計顯著性,表明美元的避險屬性並未完全消失。

回顧歷史走勢,美元指數曾多次階段性失去防禦貨幣特徵,因此理論上不能輕率將本次避險溢價縮水定義為結構性轉變。

境外資金未撤離,但結構出現了顯著變化

資金面數據顯示境外資金並未撤離美國資產,但是結構出現了明顯的變化。

在境外持有美國證券的資金中,私人投資者佔比超80%,仍是支撐美債美股的核心力量。

其年度淨買入規模從2022-2024年的年均1萬億美元(月均880億美元)攀升至2025年的1.5萬億美元(月均1280億美元),主要配置於美股、美債與信用債。

截至2025年9月,境外投資者持有美國證券的總佔比預估達20.2%,創近十年新高。

但是可以看出美債的持有量明顯下降,但是美股的持有量卻在上升,這點很重要,説明了國外的穩健資金撤離,而風險資金湧入,代表大資金可能擔心配置過多美債的匯率等風險,而受到美國AI敍事和美股的強勁走勢,吸引了眾多國外風險資產,這些資產是否留在美國和美國權益市場走勢可能相關性很高。

境外官方投資者(央行、主權基金、政府)自2020年以來對美資產持倉基本持平,雖態度仍偏謹慎,但較2020年前的減持階段已有明顯改善,不過其在境外持倉中的話語權正持續弱化。

有去美元化現象,但美元結構性地位依然穩固

從全球貨幣體系來看,去美元化進程是有現象的,但美元的結構性地位尚未受到實質性侵蝕。

從美元在全球資產、負債、外匯成交、跨境結算的核心結構性指標來看,對比2026年,2024年以來出現了部分萎縮。

IMF最新COFER數據顯示,2025年三季度美元在全球外匯儲備中的佔比為56.9%,經匯率調整後略高於2024年末水平,整體佔比波動多由匯率估值驅動,並非央行主動調倉所致。

2025年年中,美元在場外外匯市場的成交佔比達86.8%,經匯率調整後較2024年可能會回升,但是整體依然弱於2026年。

美元走弱可能是全球資金再配置的結果

“美國例外論”的核心是美國資產吸引力與全球其他地區的相對比價,自去年下半年以來,市場開始定價疫情、俄烏衝突、關税衝擊後的首次全球同步復甦,全球經濟韌性預期持續升温。

在此背景下,全球風險偏好回升推動資金湧向新興市場等順週期資產,兩隻頭部新興市場股票ETF的累計資金流入創十餘年最快增速。

這類資金遷徙天然利空美元指數,其本質除了美元基本面走弱,還是海外市場出現更具性價比的投資機會。

四大核心信號:預警境外美債需求走弱

對於後續市場走勢,需重點跟蹤四大核心指標,以預警境外美債需求走弱可能對美元指數造成的額外壓力:

互換利差走闊,境外集中拋售美債會推升美債收益率相對SOFR利率上行;

收益率曲線顯著陡峭化,尤其是5/10年、5/30年曲線,長端收益率易出現估值脱錨;

美債拍賣間接投標數據大幅萎縮,可印證官方資金減持壓力;

兩大風險點:警惕美元觸發結構性拋售

儘管當前美元指數走弱由週期性因素主導,但仍需警惕可能觸發結構性拋售的兩大風險點。

排除美國實施資本管制的極端情景,今年最大風險點是美聯儲獨立性——若市場解讀為美聯儲被迫不當降息,美元指數可能遭遇恐慌性拋售,對應美國實際利率再度轉負。

另一核心風險是美國財政基本面,持續高額赤字疊加美債放量發行,會侵蝕美元的“安全資產”核心邏輯,若疊加境外參與度持續下滑,美元指數出現結構性重估的概率將大幅飆升。

綜合來看,2026年全年美元指數走勢持基準看空判斷。短端利率下行(預期美聯儲年內兩次降息)將驅動美元對沖盤持續釋放,美國下半年經濟增速放緩疊加歐元區數據回暖,將共同壓制美元匯率(歐元在美元指數中權重達57.6%,對指數走勢起決定性作用)。

歸根結底,2026年美元指數的走弱是全球經濟週期分化、政策節奏差異與資金再配置的共同結果,美元體系的結構性根基尚未動搖。在這一過程中,需區分週期性波動與結構性變革,精準把握政策轉向與資金流動信號,方能在美元指數的波動行情中把握投資機會。

(美元指數日線圖,來源:易匯通)

北京時間20:25,美元指數現報97.91。

- 風險提示及免責條款

- 市場有風險,投資需謹慎。本文內容僅提供參考,不構成個人投資建議,也未考慮到某些用户特殊的投資目標,財務狀況或其他需要。據此投資,責任自負。