มีความเห็นเป็นเอกฉันท์ว่าดอลลาร์สหรัฐจะอ่อนค่าลงหรือไม่? ความแข็งแกร่งของตลาดซ่อนอยู่เบื้องหลังฉันทามติของตลาด

2026-02-24 20:53:52

นับตั้งแต่ต้นปี 2026 ดัชนีค่าเงินดอลลาร์สหรัฐฯ กลับมาอยู่ภายใต้แรงกดดันอีกครั้ง ซึ่งตลาดมองว่าสาเหตุหลักมาจากความเชื่อมั่นที่ลดลงในค่าเงินดอลลาร์สหรัฐฯ พันธบัตรกระทรวงการคลังสหรัฐฯ และหุ้นสหรัฐฯ

ตลาดส่วนใหญ่เห็นพ้องต้องกันว่าควรขายดอลลาร์สหรัฐ แต่ดังที่ได้กล่าวไว้ในบทความก่อนหน้านี้ ผมมองว่าดอลลาร์จะแข็งค่าขึ้น รายงานล่าสุดของ ING เกี่ยวกับดัชนีดอลลาร์สหรัฐก็ชี้ให้เห็นว่าดอลลาร์อาจแข็งค่ากว่าที่คาดการณ์ไว้

บทความนี้สำรวจว่า แม้แนวโน้มระยะยาวของการลดบทบาทของดอลลาร์อย่างค่อยเป็นค่อยไปจะดำเนินมาหลายทศวรรษแล้ว แต่แรงผลักดันหลักที่อยู่เบื้องหลังการลดลงของดัชนีค่าเงินดอลลาร์สหรัฐในปี 2026 อาจยังคงเป็นปัจจัยตามวัฏจักร และอาจไม่ได้แสดงถึงการล่มสลายเชิงโครงสร้างของระบบดอลลาร์

จากมุมมองทางประวัติศาสตร์ ดัชนีค่าเงินดอลลาร์สหรัฐในปัจจุบันไม่ได้อยู่ในช่วงที่ "อ่อนแอ" อย่างแท้จริงแต่อย่างใด

เกณฑ์หลักในการประเมินความแข็งแกร่งที่แท้จริงของดัชนีดอลลาร์สหรัฐ คือ อัตราแลกเปลี่ยนที่แท้จริงถ่วงน้ำหนักตามการค้า ซึ่งปรับตามระดับราคาผู้บริโภค มากกว่าการพิจารณาเพียงแค่ความผันผวนของอัตราแลกเปลี่ยนที่ระบุไว้

ข้อมูลจากธนาคารกลางสหรัฐเกี่ยวกับอัตราแลกเปลี่ยนที่แท้จริงของดอลลาร์สหรัฐเทียบกับ 26 คู่ค้าหลัก แสดงให้เห็นว่า แม้จะมีการปรับตัวลงเมื่อปีที่แล้ว แต่การเพิ่มขึ้นสะสม 45% ตั้งแต่ปี 2011 ก็ยังไม่เปลี่ยนแปลงอย่างมีนัยสำคัญ

ภูมิหลังนี้ยังอธิบายถึงการถกเถียงอย่างร้อนแรงในตลาดเมื่อปีที่แล้วเกี่ยวกับข้อตกลงมาราลาโกที่สร้างแรงกดดันต่อดอลลาร์—ในเวลานั้น วอชิงตันพยายามใช้การปรับอัตราแลกเปลี่ยนเพื่อลดความแตกต่างของราคาในการแข่งขันระดับโลกสำหรับสินค้าอุตสาหกรรมการผลิตของอเมริกา

เห็นได้ชัดว่าดัชนีค่าเงินดอลลาร์สหรัฐยังคงอยู่ในระดับสูงเป็นประวัติการณ์ หากปัจจัยพื้นฐานยังคงสนับสนุนอยู่ ก็ยังมีโอกาสที่จะปรับตัวลงได้อีกมาก และการปรับตัวลงในครั้งนี้เพิ่งเริ่มต้นขึ้นเท่านั้น

การปรับกลยุทธ์การป้องกันความเสี่ยงจากอัตราแลกเปลี่ยนของนักลงทุนต่างชาติเป็นปัจจัยสำคัญด้านการเงินที่ผลักดันให้ดัชนีค่าเงินดอลลาร์สหรัฐอ่อนค่าลงตามวัฏจักร

การป้องกันความเสี่ยงโดยสถาบันฝั่งผู้ซื้อเป็นกระแสเงินทุนหลักที่มีอิทธิพลต่อความผันผวนของตลาดแลกเปลี่ยนเงินตราต่างประเทศมาโดยตลอด เมื่อเดือนเมษายนที่ผ่านมา การร่วงลงอย่างรวดเร็วของดัชนีดอลลาร์สหรัฐ แต่ความแข็งแกร่งของหุ้นและพันธบัตรสหรัฐ ทำให้กลยุทธ์การป้องกันความเสี่ยงอัตราแลกเปลี่ยนของพอร์ตการลงทุนข้ามพรมแดนกลายเป็นประเด็นสำคัญในตลาด

รายงานการศึกษาของธนาคารเพื่อการชำระหนี้ระหว่างประเทศในขณะนั้นระบุว่า นักลงทุนชาวเอเชียมีบทบาทสำคัญในกระบวนการนี้ แม้ว่านายเจอโรม พาวเวลล์ ประธานธนาคารกลางสหรัฐจะแสดงความกังวลต่อข้อสรุปดังกล่าวก็ตาม

ต้นทุนการป้องกันความเสี่ยงค่าเงินดอลลาร์ที่สูงก่อนหน้านี้ได้กดดันอัตราส่วนการป้องกันความเสี่ยงของนักลงทุน โดยเฉพาะอย่างยิ่งเมื่อพิจารณาจากข้อมูลการป้องกันความเสี่ยงค่าเงินยูโร-ดอลลาร์ ซึ่งแสดงให้เห็นว่าโดยทั่วไปแล้วสถาบันการเงินอยู่ในสถานะที่มีการป้องกันความเสี่ยงต่ำในช่วงต้นปีที่แล้ว

ในขณะนั้น ความเห็นส่วนใหญ่ของตลาดคือ นโยบายภาษีนำเข้าจะสร้างความเสียหายอย่างรุนแรงต่อค่าเงินของประเทศคู่ค้าของสหรัฐฯ และดัชนีค่าเงินดอลลาร์สหรัฐจะแข็งค่าขึ้นอย่างต่อเนื่อง อย่างไรก็ตาม การคาดการณ์นี้กลับแตกต่างอย่างมากจากผลการดำเนินงานจริงของตลาด

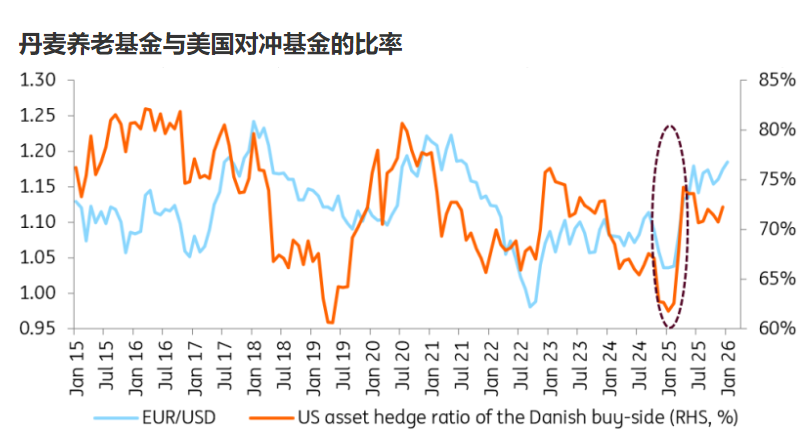

ข้อมูลเกี่ยวกับการป้องกันความเสี่ยงโดยกองทุนบำเหน็จบำนาญภายในประเทศและสถาบันบริหารสินทรัพย์ที่เปิดเผยโดยธนาคารกลางเดนมาร์กนั้น เป็นตัวอย่างที่หาได้ยากสำหรับการสังเกตพฤติกรรมของผู้ซื้อ

ข้อมูลแสดงให้เห็นว่าอัตราส่วนการป้องกันความเสี่ยงจากค่าเงินดอลลาร์อยู่ที่ 72% ณ สิ้นปีที่แล้ว และข้อมูลสำหรับเดือนมกราคม 2026 จะถูกเผยแพร่ในช่วงต้นเดือนมีนาคม

โดยทั่วไปแล้วคาดการณ์ว่าธนาคารกลางสหรัฐ (เฟด) จะลดอัตราดอกเบี้ยลง 50 จุดในปีนี้ ขณะที่ธนาคารกลางยุโรป (ECB) จะคงอัตราดอกเบี้ยไว้เท่าเดิม ความแตกต่างทางนโยบายนี้จะยิ่งทำให้ต้นทุนในการป้องกันความเสี่ยงของดอลลาร์ลดลง และคาดว่าอัตราส่วนการป้องกันความเสี่ยงจะเพิ่มขึ้นเป็น 74% ภายในสิ้นปี ซึ่งหมายความว่าการขายดอลลาร์จะยังคงเกิดขึ้นอย่างต่อเนื่อง ส่งผลให้ดัชนีดอลลาร์ได้รับแรงกดดันอย่างต่อเนื่อง

อย่างไรก็ตาม สถานการณ์ที่มีการป้องกันความเสี่ยงมากเกินไป โดยมีอัตราส่วนการป้องกันความเสี่ยงอยู่ที่ 80%-82% ยังไม่ได้รวมอยู่ในความคาดหวังพื้นฐาน สถานการณ์นี้จำเป็นต้องอาศัยความเชื่อมั่นของตลาดต่อดอลลาร์สหรัฐที่ลดลงอย่างมาก ซึ่งในปัจจุบันถือว่าไม่น่าจะเกิดขึ้น

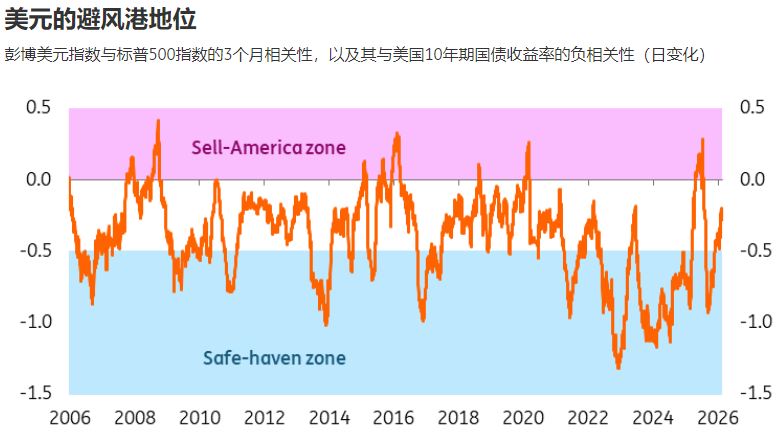

ส่วนต่างระหว่างดัชนีดอลลาร์สหรัฐกับสินทรัพย์ปลอดภัยก็ลดลงอย่างมากเช่นกัน แต่การเปลี่ยนแปลงนี้ยังคงเป็นการผันผวนตามวัฏจักรและไม่ได้แสดงให้เห็นถึงการเปลี่ยนแปลงเชิงโครงสร้าง

ลักษณะการหลีกเลี่ยงความเสี่ยงของดัชนีดอลลาร์สามารถอธิบายได้ด้วยความแตกต่างของค่าสัมประสิทธิ์สหสัมพันธ์ 3 เดือนระหว่างดัชนี Bloomberg Dollar Index, ดัชนี S&P 500 และอัตราผลตอบแทนพันธบัตรรัฐบาลอายุ 10 ปี: ยิ่งค่าลบของตัวบ่งชี้นี้สูงเท่าไร ประสิทธิภาพการหลีกเลี่ยงความเสี่ยงของดัชนีดอลลาร์ก็จะยิ่งแข็งแกร่งมากขึ้นเมื่อตลาดหุ้นตกและอัตราผลตอบแทนระยะยาวสูงขึ้น

ในแง่ของข้อมูลจริง ค่าสัมประสิทธิ์สหสัมพันธ์สามเดือนระหว่างดอลลาร์สหรัฐและดัชนี S&P 500 คือ -0.25 แม้ว่าค่าลบนี้จะอ่อนกว่าค่าเฉลี่ยในอดีต แต่ก็ยังมีความสำคัญทางสถิติ ซึ่งบ่งชี้ว่าคุณสมบัติการเป็นสินทรัพย์ปลอดภัยของดอลลาร์สหรัฐยังไม่หายไปโดยสิ้นเชิง

เมื่อพิจารณาแนวโน้มในอดีต ดัชนีดอลลาร์สหรัฐได้สูญเสียคุณลักษณะของสกุลเงินที่ปลอดภัยไปในหลายช่วงเวลา ดังนั้นในทางทฤษฎี เราจึงไม่สามารถรีบสรุปว่าการหดตัวของส่วนต่างราคาในฐานะสินทรัพย์ปลอดภัยนี้เป็นการเปลี่ยนแปลงเชิงโครงสร้างได้

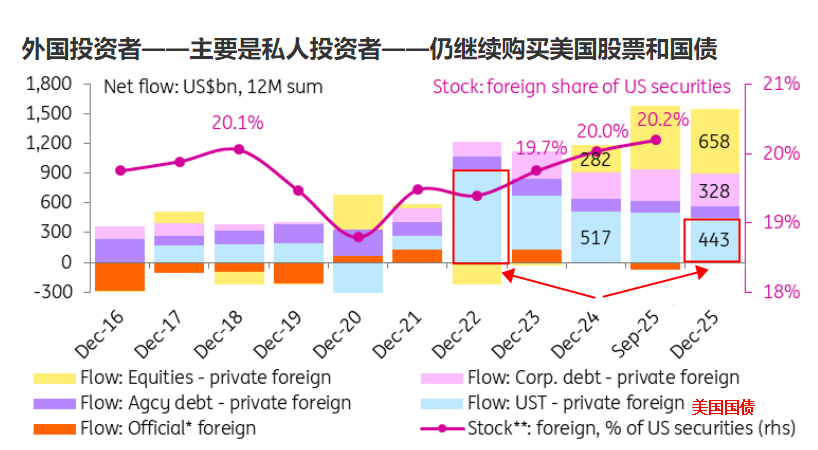

ข้อมูลด้านการเงินแสดงให้เห็นว่าเงินทุนจากต่างประเทศไม่ได้ถอนตัวออกจากสินทรัพย์ของสหรัฐฯ แต่โครงสร้างได้เปลี่ยนแปลงไปอย่างมาก

นักลงทุนรายย่อยถือครองหลักทรัพย์ของสหรัฐฯ ในต่างประเทศมากกว่า 80% และยังคงเป็นกำลังหลักที่สนับสนุนพันธบัตรกระทรวงการคลังสหรัฐฯ และหุ้นสหรัฐฯ

ยอดซื้อสุทธิประจำปีเพิ่มขึ้นจากเฉลี่ย 1 ล้านล้านดอลลาร์ต่อปี (เฉลี่ย 88 พันล้านดอลลาร์ต่อเดือน) ในช่วงปี 2022-2024 เป็น 1.5 ล้านล้านดอลลาร์ (เฉลี่ย 128 พันล้านดอลลาร์ต่อเดือน) ในปี 2025 โดยส่วนใหญ่เป็นการลงทุนในหุ้นสหรัฐฯ พันธบัตรสหรัฐฯ และพันธบัตรสินเชื่อ

คาดการณ์ว่า ณ เดือนกันยายน ปี 2025 นักลงทุนต่างชาติจะถือครองหลักทรัพย์ของสหรัฐฯ คิดเป็น 20.2% ซึ่งเป็นระดับสูงสุดในรอบเกือบสิบปี

อย่างไรก็ตาม จะเห็นได้ว่าการถือครองพันธบัตรกระทรวงการคลังสหรัฐฯ ลดลงอย่างมีนัยสำคัญ ในขณะที่การถือครองหุ้นสหรัฐฯ เพิ่มขึ้น นี่เป็นเรื่องสำคัญที่บ่งชี้ว่าเงินทุนต่างประเทศที่มีความมั่นคงกำลังถอนตัวออกไป ในขณะที่เงินทุนที่มีความเสี่ยงสูงกำลังไหลเข้ามา สิ่งนี้ชี้ให้เห็นว่ากองทุนขนาดใหญ่อาจกังวลเกี่ยวกับอัตราแลกเปลี่ยนและความเสี่ยงอื่นๆ ที่เกี่ยวข้องกับการจัดสรรพันธบัตรกระทรวงการคลังสหรัฐฯ มากเกินไป ผลการดำเนินงานที่แข็งแกร่งของหุ้นสหรัฐฯ และกระแสความนิยมในปัญญาประดิษฐ์ของสหรัฐฯ ได้ดึงดูดสินทรัพย์ที่มีความเสี่ยงจากต่างประเทศจำนวนมาก การที่สินทรัพย์เหล่านี้จะยังคงอยู่ในสหรัฐฯ และผลการดำเนินงานของตลาดหุ้นสหรัฐฯ อาจมีความสัมพันธ์กันอย่างมาก

นักลงทุนต่างชาติที่ได้รับการรับรอง (ธนาคารกลาง กองทุนความมั่งคั่งแห่งชาติ และรัฐบาล) ยังคงถือครองสินทรัพย์ของสหรัฐฯ ในระดับที่ค่อนข้างคงที่นับตั้งแต่ปี 2020 แม้ว่าทัศนคติของพวกเขายังคงระมัดระวัง แต่ก็ถือเป็นการปรับปรุงที่สำคัญเมื่อเทียบกับช่วงที่ลดลงก่อนปี 2020 อย่างไรก็ตาม อิทธิพลของพวกเขาในการถือครองสินทรัพย์ของต่างชาติยังคงอ่อนตัวลงอย่างต่อเนื่อง

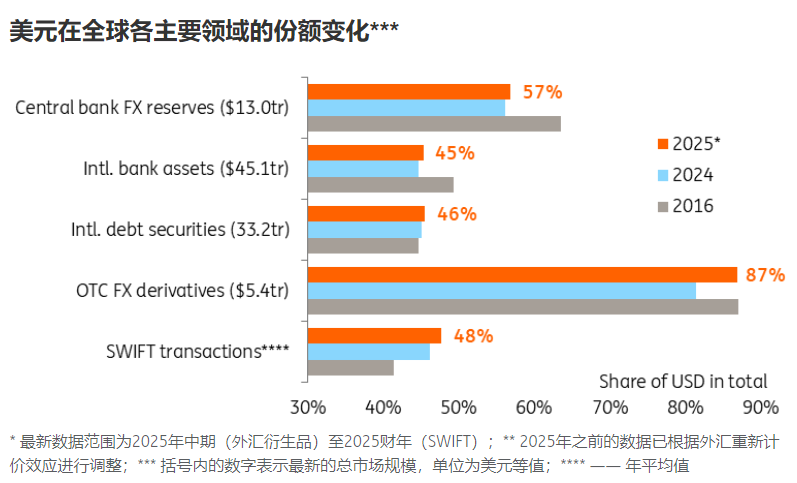

จากมุมมองของระบบการเงินโลก กระบวนการลดบทบาทของดอลลาร์นั้นชัดเจน แต่สถานะเชิงโครงสร้างของดอลลาร์ยังไม่ถูกทำลายไปอย่างมีนัยสำคัญ

เมื่อพิจารณาจากตัวชี้วัดเชิงโครงสร้างหลักของดอลลาร์สหรัฐในสินทรัพย์ทั่วโลก หนี้สิน ธุรกรรมแลกเปลี่ยนเงินตราต่างประเทศ และการชำระเงินข้ามพรมแดน พบว่ามีการหดตัวลงบ้างตั้งแต่ปี 2024 เมื่อเทียบกับปี 2026

จากข้อมูล COFER ล่าสุดจาก IMF ระบุว่า เงินดอลลาร์สหรัฐจะคิดเป็น 56.9% ของทุนสำรองเงินตราต่างประเทศทั่วโลกในไตรมาสที่สามของปี 2025 ซึ่งสูงกว่าระดับ ณ สิ้นปี 2024 เล็กน้อย หลังจากปรับอัตราแลกเปลี่ยนแล้ว ความผันผวนโดยรวมของสัดส่วนนี้ส่วนใหญ่เกิดจากการประเมินค่าของอัตราแลกเปลี่ยน มากกว่าการปรับพอร์ตการลงทุนอย่างแข็งขันของธนาคารกลาง

ภายในกลางปี 2025 เงินดอลลาร์สหรัฐจะครองสัดส่วน 86.8% ของธุรกรรมในตลาดแลกเปลี่ยนเงินตราต่างประเทศนอกตลาดหลักทรัพย์ หลังจากปรับอัตราแลกเปลี่ยนแล้ว ตัวเลขนี้อาจฟื้นตัวขึ้นเมื่อเทียบกับปี 2024 แต่ก็ยังคงอ่อนค่ากว่าในปี 2026

หัวใจสำคัญของ "ความพิเศษของอเมริกา" คือความน่าดึงดูดใจของสินทรัพย์อเมริกันเมื่อเทียบกับส่วนอื่นๆ ของโลก นับตั้งแต่ครึ่งหลังของปีที่แล้ว ตลาดเริ่มประเมินราคาการฟื้นตัวของเศรษฐกิจโลกอย่างพร้อมเพรียงกันเป็นครั้งแรกหลังจากการระบาดใหญ่ ความขัดแย้งระหว่างรัสเซียและยูเครน และผลกระทบจากภาษีศุลกากร และความคาดหวังต่อความยืดหยุ่นทางเศรษฐกิจโลกก็เพิ่มสูงขึ้นอย่างต่อเนื่อง

ท่ามกลางสถานการณ์เช่นนี้ การฟื้นตัวของความต้องการลงทุนในสินทรัพย์เสี่ยงทั่วโลกได้ผลักดันให้เงินทุนไหลเข้าสู่สินทรัพย์ที่สอดคล้องกับวัฏจักรเศรษฐกิจ เช่น ตลาดเกิดใหม่ โดยกระแสเงินทุนไหลเข้าสะสมในกองทุน ETF หุ้นตลาดเกิดใหม่ชั้นนำสองกองทุนมีอัตราการเติบโตเร็วที่สุดในรอบกว่าทศวรรษ

การโยกย้ายเงินทุนเช่นนี้ย่อมส่งผลเสียต่อดัชนีค่าเงินดอลลาร์สหรัฐฯ อย่างเป็นธรรมชาติ โดยหลักแล้ว นอกจากการอ่อนค่าของปัจจัยพื้นฐานของดอลลาร์แล้ว ยังเป็นผลมาจากการเกิดขึ้นของโอกาสการลงทุนที่คุ้มค่ากว่าในตลาดต่างประเทศอีกด้วย

ในการคาดการณ์แนวโน้มตลาดในอนาคต จำเป็นอย่างยิ่งที่จะต้องติดตามตัวชี้วัดหลักสี่ประการเพื่อคาดการณ์แรงกดดันเพิ่มเติมที่อาจเกิดขึ้นกับดัชนีดอลลาร์สหรัฐฯ จากความต้องการพันธบัตรกระทรวงการคลังสหรัฐฯ ที่อ่อนตัวลงในต่างประเทศ:

ส่วนต่างอัตราแลกเปลี่ยนที่กว้างขึ้นและการขายพันธบัตรรัฐบาลสหรัฐฯ อย่างหนาแน่นโดยกลุ่มทุนต่างประเทศ จะผลักดันให้อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ สูงขึ้นเมื่อเทียบกับอัตรา SOFR

เส้นอัตราผลตอบแทนมีความชันเพิ่มขึ้นอย่างมาก โดยเฉพาะเส้นอัตราผลตอบแทนระยะ 5/10 ปี และ 5/30 ปี ทำให้ผลตอบแทนระยะยาวแยกตัวออกจากมูลค่าได้ง่ายขึ้น

ข้อมูลการเสนอราคาทางอ้อมที่ลดลงอย่างมากในการประมูลพันธบัตรกระทรวงการคลังสหรัฐฯ ยืนยันถึงแรงกดดันที่กองทุนของรัฐต้องลดสัดส่วนการถือครองลง

แม้ว่าการอ่อนค่าของดัชนีดอลลาร์สหรัฐในปัจจุบันจะเป็นผลมาจากปัจจัยตามวัฏจักรเศรษฐกิจ แต่ก็ยังมีสองความเสี่ยงสำคัญที่อาจก่อให้เกิดการเทขายครั้งใหญ่ได้ ซึ่งยังคงต้องพิจารณาอยู่

หากไม่นับสถานการณ์สุดขั้วที่สหรัฐฯ จะใช้มาตรการควบคุมเงินทุน ความเสี่ยงที่ใหญ่ที่สุดในปีนี้คือความเป็นอิสระของธนาคารกลางสหรัฐฯ (เฟด) หากตลาดตีความว่าเฟดถูกบังคับให้ลดอัตราดอกเบี้ยอย่างไม่เหมาะสม ดัชนีดอลลาร์อาจเผชิญกับการเทขายอย่างตื่นตระหนก ส่งผลให้อัตราดอกเบี้ยที่แท้จริงของสหรัฐฯ กลับไปติดลบอีกครั้ง

ความเสี่ยงหลักอีกประการหนึ่งคือพื้นฐานทางการคลังของสหรัฐฯ การขาดดุลที่สูงอย่างต่อเนื่องควบคู่กับการออกพันธบัตรกระทรวงการคลังสหรัฐฯ จำนวนมหาศาลจะกัดเซาะตรรกะพื้นฐานของดอลลาร์สหรัฐในฐานะ "สินทรัพย์ปลอดภัย" หากสถานการณ์นี้ซ้ำเติมด้วยการลดลงอย่างต่อเนื่องของการมีส่วนร่วมจากต่างประเทศ ความน่าจะเป็นของการปรับมูลค่าเชิงโครงสร้างของดัชนีดอลลาร์สหรัฐจะเพิ่มสูงขึ้นอย่างมาก

โดยรวมแล้ว แนวโน้มดัชนีค่าเงินดอลลาร์สหรัฐในปี 2026 ยังคงอยู่ในภาวะขาลง อัตราดอกเบี้ยระยะสั้นที่ลดลง (คาดว่าจะตามมาด้วยการลดอัตราดอกเบี้ยของเฟดสองครั้งในปีนี้) จะผลักดันให้เกิดการป้องกันความเสี่ยงด้านค่าเงินดอลลาร์อย่างต่อเนื่อง การเติบโตทางเศรษฐกิจของสหรัฐที่ชะลอตัวในช่วงครึ่งหลังของปี ประกอบกับข้อมูลเศรษฐกิจของยูโรโซนที่ปรับตัวดีขึ้น จะส่งผลให้ค่าเงินดอลลาร์อ่อนค่าลง (เงินยูโรมีสัดส่วน 57.6% ในดัชนีค่าเงินดอลลาร์ ซึ่งมีบทบาทสำคัญในการเคลื่อนไหวของดัชนี)

ท้ายที่สุดแล้ว การอ่อนค่าของดัชนีดอลลาร์สหรัฐในปี 2026 เป็นผลรวมของการเปลี่ยนแปลงวัฏจักรเศรษฐกิจโลก ความแตกต่างของจังหวะการดำเนินนโยบาย และการจัดสรรเงินทุนใหม่ โครงสร้างพื้นฐานของระบบดอลลาร์ยังคงไม่สั่นคลอน ในกระบวนการนี้ สิ่งสำคัญคือต้องแยกแยะความแตกต่างระหว่างความผันผวนตามวัฏจักรและการเปลี่ยนแปลงเชิงโครงสร้าง และต้องเข้าใจการเปลี่ยนแปลงนโยบายและสัญญาณการไหลเวียนของเงินทุนอย่างแม่นยำ เพื่อคว้าโอกาสการลงทุนท่ามกลางความผันผวนของดัชนีดอลลาร์สหรัฐ

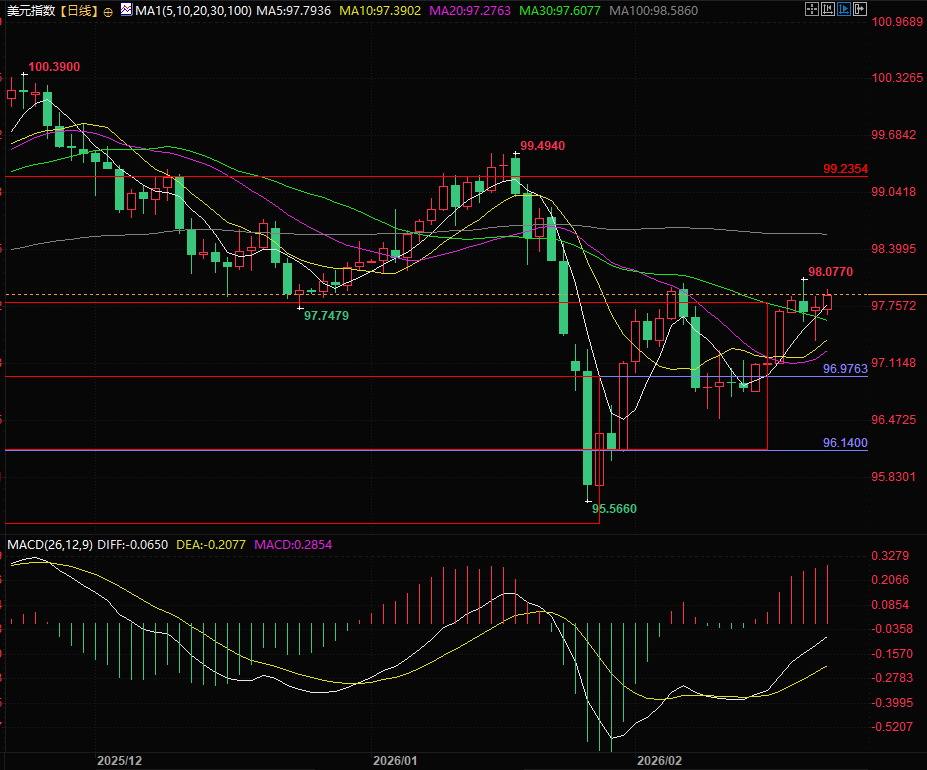

(กราฟดัชนีค่าเงินดอลลาร์สหรัฐรายวัน แหล่งที่มา: FX678)

ณ เวลา 20:25 ตามเวลาปักกิ่ง ดัชนีค่าเงินดอลลาร์สหรัฐอยู่ที่ 97.91

ตลาดส่วนใหญ่เห็นพ้องต้องกันว่าควรขายดอลลาร์สหรัฐ แต่ดังที่ได้กล่าวไว้ในบทความก่อนหน้านี้ ผมมองว่าดอลลาร์จะแข็งค่าขึ้น รายงานล่าสุดของ ING เกี่ยวกับดัชนีดอลลาร์สหรัฐก็ชี้ให้เห็นว่าดอลลาร์อาจแข็งค่ากว่าที่คาดการณ์ไว้

บทความนี้สำรวจว่า แม้แนวโน้มระยะยาวของการลดบทบาทของดอลลาร์อย่างค่อยเป็นค่อยไปจะดำเนินมาหลายทศวรรษแล้ว แต่แรงผลักดันหลักที่อยู่เบื้องหลังการลดลงของดัชนีค่าเงินดอลลาร์สหรัฐในปี 2026 อาจยังคงเป็นปัจจัยตามวัฏจักร และอาจไม่ได้แสดงถึงการล่มสลายเชิงโครงสร้างของระบบดอลลาร์

ดัชนีค่าเงินดอลลาร์สหรัฐฯ ไม่ได้อ่อนค่าอย่างแท้จริง และยังคงอยู่ในระดับสูงเมื่อเทียบกับในอดีต

จากมุมมองทางประวัติศาสตร์ ดัชนีค่าเงินดอลลาร์สหรัฐในปัจจุบันไม่ได้อยู่ในช่วงที่ "อ่อนแอ" อย่างแท้จริงแต่อย่างใด

เกณฑ์หลักในการประเมินความแข็งแกร่งที่แท้จริงของดัชนีดอลลาร์สหรัฐ คือ อัตราแลกเปลี่ยนที่แท้จริงถ่วงน้ำหนักตามการค้า ซึ่งปรับตามระดับราคาผู้บริโภค มากกว่าการพิจารณาเพียงแค่ความผันผวนของอัตราแลกเปลี่ยนที่ระบุไว้

ข้อมูลจากธนาคารกลางสหรัฐเกี่ยวกับอัตราแลกเปลี่ยนที่แท้จริงของดอลลาร์สหรัฐเทียบกับ 26 คู่ค้าหลัก แสดงให้เห็นว่า แม้จะมีการปรับตัวลงเมื่อปีที่แล้ว แต่การเพิ่มขึ้นสะสม 45% ตั้งแต่ปี 2011 ก็ยังไม่เปลี่ยนแปลงอย่างมีนัยสำคัญ

ภูมิหลังนี้ยังอธิบายถึงการถกเถียงอย่างร้อนแรงในตลาดเมื่อปีที่แล้วเกี่ยวกับข้อตกลงมาราลาโกที่สร้างแรงกดดันต่อดอลลาร์—ในเวลานั้น วอชิงตันพยายามใช้การปรับอัตราแลกเปลี่ยนเพื่อลดความแตกต่างของราคาในการแข่งขันระดับโลกสำหรับสินค้าอุตสาหกรรมการผลิตของอเมริกา

เห็นได้ชัดว่าดัชนีค่าเงินดอลลาร์สหรัฐยังคงอยู่ในระดับสูงเป็นประวัติการณ์ หากปัจจัยพื้นฐานยังคงสนับสนุนอยู่ ก็ยังมีโอกาสที่จะปรับตัวลงได้อีกมาก และการปรับตัวลงในครั้งนี้เพิ่งเริ่มต้นขึ้นเท่านั้น

การปรับกลยุทธ์การป้องกันความเสี่ยง: ตรรกะหลักด้านการจัดหาเงินทุนที่อยู่เบื้องหลังการคลายแรงกดดันในการขายดอลลาร์อย่างต่อเนื่อง

การปรับกลยุทธ์การป้องกันความเสี่ยงจากอัตราแลกเปลี่ยนของนักลงทุนต่างชาติเป็นปัจจัยสำคัญด้านการเงินที่ผลักดันให้ดัชนีค่าเงินดอลลาร์สหรัฐอ่อนค่าลงตามวัฏจักร

การป้องกันความเสี่ยงโดยสถาบันฝั่งผู้ซื้อเป็นกระแสเงินทุนหลักที่มีอิทธิพลต่อความผันผวนของตลาดแลกเปลี่ยนเงินตราต่างประเทศมาโดยตลอด เมื่อเดือนเมษายนที่ผ่านมา การร่วงลงอย่างรวดเร็วของดัชนีดอลลาร์สหรัฐ แต่ความแข็งแกร่งของหุ้นและพันธบัตรสหรัฐ ทำให้กลยุทธ์การป้องกันความเสี่ยงอัตราแลกเปลี่ยนของพอร์ตการลงทุนข้ามพรมแดนกลายเป็นประเด็นสำคัญในตลาด

รายงานการศึกษาของธนาคารเพื่อการชำระหนี้ระหว่างประเทศในขณะนั้นระบุว่า นักลงทุนชาวเอเชียมีบทบาทสำคัญในกระบวนการนี้ แม้ว่านายเจอโรม พาวเวลล์ ประธานธนาคารกลางสหรัฐจะแสดงความกังวลต่อข้อสรุปดังกล่าวก็ตาม

ต้นทุนการป้องกันความเสี่ยงค่าเงินดอลลาร์ที่สูงก่อนหน้านี้ได้กดดันอัตราส่วนการป้องกันความเสี่ยงของนักลงทุน โดยเฉพาะอย่างยิ่งเมื่อพิจารณาจากข้อมูลการป้องกันความเสี่ยงค่าเงินยูโร-ดอลลาร์ ซึ่งแสดงให้เห็นว่าโดยทั่วไปแล้วสถาบันการเงินอยู่ในสถานะที่มีการป้องกันความเสี่ยงต่ำในช่วงต้นปีที่แล้ว

ในขณะนั้น ความเห็นส่วนใหญ่ของตลาดคือ นโยบายภาษีนำเข้าจะสร้างความเสียหายอย่างรุนแรงต่อค่าเงินของประเทศคู่ค้าของสหรัฐฯ และดัชนีค่าเงินดอลลาร์สหรัฐจะแข็งค่าขึ้นอย่างต่อเนื่อง อย่างไรก็ตาม การคาดการณ์นี้กลับแตกต่างอย่างมากจากผลการดำเนินงานจริงของตลาด

ข้อมูลเกี่ยวกับการป้องกันความเสี่ยงโดยกองทุนบำเหน็จบำนาญภายในประเทศและสถาบันบริหารสินทรัพย์ที่เปิดเผยโดยธนาคารกลางเดนมาร์กนั้น เป็นตัวอย่างที่หาได้ยากสำหรับการสังเกตพฤติกรรมของผู้ซื้อ

ข้อมูลแสดงให้เห็นว่าอัตราส่วนการป้องกันความเสี่ยงจากค่าเงินดอลลาร์อยู่ที่ 72% ณ สิ้นปีที่แล้ว และข้อมูลสำหรับเดือนมกราคม 2026 จะถูกเผยแพร่ในช่วงต้นเดือนมีนาคม

โดยทั่วไปแล้วคาดการณ์ว่าธนาคารกลางสหรัฐ (เฟด) จะลดอัตราดอกเบี้ยลง 50 จุดในปีนี้ ขณะที่ธนาคารกลางยุโรป (ECB) จะคงอัตราดอกเบี้ยไว้เท่าเดิม ความแตกต่างทางนโยบายนี้จะยิ่งทำให้ต้นทุนในการป้องกันความเสี่ยงของดอลลาร์ลดลง และคาดว่าอัตราส่วนการป้องกันความเสี่ยงจะเพิ่มขึ้นเป็น 74% ภายในสิ้นปี ซึ่งหมายความว่าการขายดอลลาร์จะยังคงเกิดขึ้นอย่างต่อเนื่อง ส่งผลให้ดัชนีดอลลาร์ได้รับแรงกดดันอย่างต่อเนื่อง

อย่างไรก็ตาม สถานการณ์ที่มีการป้องกันความเสี่ยงมากเกินไป โดยมีอัตราส่วนการป้องกันความเสี่ยงอยู่ที่ 80%-82% ยังไม่ได้รวมอยู่ในความคาดหวังพื้นฐาน สถานการณ์นี้จำเป็นต้องอาศัยความเชื่อมั่นของตลาดต่อดอลลาร์สหรัฐที่ลดลงอย่างมาก ซึ่งในปัจจุบันถือว่าไม่น่าจะเกิดขึ้น

ความน่าดึงดูดใจในฐานะแหล่งหลบภัยปลอดภัยลดลงไปแล้ว แต่ก็ยังคงแสดงให้เห็นถึงความผันผวนตามวัฏจักรอยู่

ส่วนต่างระหว่างดัชนีดอลลาร์สหรัฐกับสินทรัพย์ปลอดภัยก็ลดลงอย่างมากเช่นกัน แต่การเปลี่ยนแปลงนี้ยังคงเป็นการผันผวนตามวัฏจักรและไม่ได้แสดงให้เห็นถึงการเปลี่ยนแปลงเชิงโครงสร้าง

ลักษณะการหลีกเลี่ยงความเสี่ยงของดัชนีดอลลาร์สามารถอธิบายได้ด้วยความแตกต่างของค่าสัมประสิทธิ์สหสัมพันธ์ 3 เดือนระหว่างดัชนี Bloomberg Dollar Index, ดัชนี S&P 500 และอัตราผลตอบแทนพันธบัตรรัฐบาลอายุ 10 ปี: ยิ่งค่าลบของตัวบ่งชี้นี้สูงเท่าไร ประสิทธิภาพการหลีกเลี่ยงความเสี่ยงของดัชนีดอลลาร์ก็จะยิ่งแข็งแกร่งมากขึ้นเมื่อตลาดหุ้นตกและอัตราผลตอบแทนระยะยาวสูงขึ้น

ในแง่ของข้อมูลจริง ค่าสัมประสิทธิ์สหสัมพันธ์สามเดือนระหว่างดอลลาร์สหรัฐและดัชนี S&P 500 คือ -0.25 แม้ว่าค่าลบนี้จะอ่อนกว่าค่าเฉลี่ยในอดีต แต่ก็ยังมีความสำคัญทางสถิติ ซึ่งบ่งชี้ว่าคุณสมบัติการเป็นสินทรัพย์ปลอดภัยของดอลลาร์สหรัฐยังไม่หายไปโดยสิ้นเชิง

เมื่อพิจารณาแนวโน้มในอดีต ดัชนีดอลลาร์สหรัฐได้สูญเสียคุณลักษณะของสกุลเงินที่ปลอดภัยไปในหลายช่วงเวลา ดังนั้นในทางทฤษฎี เราจึงไม่สามารถรีบสรุปว่าการหดตัวของส่วนต่างราคาในฐานะสินทรัพย์ปลอดภัยนี้เป็นการเปลี่ยนแปลงเชิงโครงสร้างได้

เงินทุนจากต่างประเทศยังคงหมุนเวียนอยู่ แต่โครงสร้างของเงินทุนเหล่านั้นได้เปลี่ยนแปลงไปอย่างมาก

ข้อมูลด้านการเงินแสดงให้เห็นว่าเงินทุนจากต่างประเทศไม่ได้ถอนตัวออกจากสินทรัพย์ของสหรัฐฯ แต่โครงสร้างได้เปลี่ยนแปลงไปอย่างมาก

นักลงทุนรายย่อยถือครองหลักทรัพย์ของสหรัฐฯ ในต่างประเทศมากกว่า 80% และยังคงเป็นกำลังหลักที่สนับสนุนพันธบัตรกระทรวงการคลังสหรัฐฯ และหุ้นสหรัฐฯ

ยอดซื้อสุทธิประจำปีเพิ่มขึ้นจากเฉลี่ย 1 ล้านล้านดอลลาร์ต่อปี (เฉลี่ย 88 พันล้านดอลลาร์ต่อเดือน) ในช่วงปี 2022-2024 เป็น 1.5 ล้านล้านดอลลาร์ (เฉลี่ย 128 พันล้านดอลลาร์ต่อเดือน) ในปี 2025 โดยส่วนใหญ่เป็นการลงทุนในหุ้นสหรัฐฯ พันธบัตรสหรัฐฯ และพันธบัตรสินเชื่อ

คาดการณ์ว่า ณ เดือนกันยายน ปี 2025 นักลงทุนต่างชาติจะถือครองหลักทรัพย์ของสหรัฐฯ คิดเป็น 20.2% ซึ่งเป็นระดับสูงสุดในรอบเกือบสิบปี

อย่างไรก็ตาม จะเห็นได้ว่าการถือครองพันธบัตรกระทรวงการคลังสหรัฐฯ ลดลงอย่างมีนัยสำคัญ ในขณะที่การถือครองหุ้นสหรัฐฯ เพิ่มขึ้น นี่เป็นเรื่องสำคัญที่บ่งชี้ว่าเงินทุนต่างประเทศที่มีความมั่นคงกำลังถอนตัวออกไป ในขณะที่เงินทุนที่มีความเสี่ยงสูงกำลังไหลเข้ามา สิ่งนี้ชี้ให้เห็นว่ากองทุนขนาดใหญ่อาจกังวลเกี่ยวกับอัตราแลกเปลี่ยนและความเสี่ยงอื่นๆ ที่เกี่ยวข้องกับการจัดสรรพันธบัตรกระทรวงการคลังสหรัฐฯ มากเกินไป ผลการดำเนินงานที่แข็งแกร่งของหุ้นสหรัฐฯ และกระแสความนิยมในปัญญาประดิษฐ์ของสหรัฐฯ ได้ดึงดูดสินทรัพย์ที่มีความเสี่ยงจากต่างประเทศจำนวนมาก การที่สินทรัพย์เหล่านี้จะยังคงอยู่ในสหรัฐฯ และผลการดำเนินงานของตลาดหุ้นสหรัฐฯ อาจมีความสัมพันธ์กันอย่างมาก

นักลงทุนต่างชาติที่ได้รับการรับรอง (ธนาคารกลาง กองทุนความมั่งคั่งแห่งชาติ และรัฐบาล) ยังคงถือครองสินทรัพย์ของสหรัฐฯ ในระดับที่ค่อนข้างคงที่นับตั้งแต่ปี 2020 แม้ว่าทัศนคติของพวกเขายังคงระมัดระวัง แต่ก็ถือเป็นการปรับปรุงที่สำคัญเมื่อเทียบกับช่วงที่ลดลงก่อนปี 2020 อย่างไรก็ตาม อิทธิพลของพวกเขาในการถือครองสินทรัพย์ของต่างชาติยังคงอ่อนตัวลงอย่างต่อเนื่อง

มีแนวโน้มลดการพึ่งพาเงินดอลลาร์ แต่สถานะเชิงโครงสร้างของเงินดอลลาร์สหรัฐยังคงแข็งแกร่ง

จากมุมมองของระบบการเงินโลก กระบวนการลดบทบาทของดอลลาร์นั้นชัดเจน แต่สถานะเชิงโครงสร้างของดอลลาร์ยังไม่ถูกทำลายไปอย่างมีนัยสำคัญ

เมื่อพิจารณาจากตัวชี้วัดเชิงโครงสร้างหลักของดอลลาร์สหรัฐในสินทรัพย์ทั่วโลก หนี้สิน ธุรกรรมแลกเปลี่ยนเงินตราต่างประเทศ และการชำระเงินข้ามพรมแดน พบว่ามีการหดตัวลงบ้างตั้งแต่ปี 2024 เมื่อเทียบกับปี 2026

จากข้อมูล COFER ล่าสุดจาก IMF ระบุว่า เงินดอลลาร์สหรัฐจะคิดเป็น 56.9% ของทุนสำรองเงินตราต่างประเทศทั่วโลกในไตรมาสที่สามของปี 2025 ซึ่งสูงกว่าระดับ ณ สิ้นปี 2024 เล็กน้อย หลังจากปรับอัตราแลกเปลี่ยนแล้ว ความผันผวนโดยรวมของสัดส่วนนี้ส่วนใหญ่เกิดจากการประเมินค่าของอัตราแลกเปลี่ยน มากกว่าการปรับพอร์ตการลงทุนอย่างแข็งขันของธนาคารกลาง

ภายในกลางปี 2025 เงินดอลลาร์สหรัฐจะครองสัดส่วน 86.8% ของธุรกรรมในตลาดแลกเปลี่ยนเงินตราต่างประเทศนอกตลาดหลักทรัพย์ หลังจากปรับอัตราแลกเปลี่ยนแล้ว ตัวเลขนี้อาจฟื้นตัวขึ้นเมื่อเทียบกับปี 2024 แต่ก็ยังคงอ่อนค่ากว่าในปี 2026

ค่าเงินดอลลาร์ที่อ่อนลงอาจเป็นผลมาจากการโยกย้ายเงินทุนทั่วโลก

หัวใจสำคัญของ "ความพิเศษของอเมริกา" คือความน่าดึงดูดใจของสินทรัพย์อเมริกันเมื่อเทียบกับส่วนอื่นๆ ของโลก นับตั้งแต่ครึ่งหลังของปีที่แล้ว ตลาดเริ่มประเมินราคาการฟื้นตัวของเศรษฐกิจโลกอย่างพร้อมเพรียงกันเป็นครั้งแรกหลังจากการระบาดใหญ่ ความขัดแย้งระหว่างรัสเซียและยูเครน และผลกระทบจากภาษีศุลกากร และความคาดหวังต่อความยืดหยุ่นทางเศรษฐกิจโลกก็เพิ่มสูงขึ้นอย่างต่อเนื่อง

ท่ามกลางสถานการณ์เช่นนี้ การฟื้นตัวของความต้องการลงทุนในสินทรัพย์เสี่ยงทั่วโลกได้ผลักดันให้เงินทุนไหลเข้าสู่สินทรัพย์ที่สอดคล้องกับวัฏจักรเศรษฐกิจ เช่น ตลาดเกิดใหม่ โดยกระแสเงินทุนไหลเข้าสะสมในกองทุน ETF หุ้นตลาดเกิดใหม่ชั้นนำสองกองทุนมีอัตราการเติบโตเร็วที่สุดในรอบกว่าทศวรรษ

การโยกย้ายเงินทุนเช่นนี้ย่อมส่งผลเสียต่อดัชนีค่าเงินดอลลาร์สหรัฐฯ อย่างเป็นธรรมชาติ โดยหลักแล้ว นอกจากการอ่อนค่าของปัจจัยพื้นฐานของดอลลาร์แล้ว ยังเป็นผลมาจากการเกิดขึ้นของโอกาสการลงทุนที่คุ้มค่ากว่าในตลาดต่างประเทศอีกด้วย

สัญญาณสำคัญสี่ประการ: สัญญาณเตือนถึงความต้องการพันธบัตรกระทรวงการคลังสหรัฐฯ ในต่างประเทศที่ลดลง

ในการคาดการณ์แนวโน้มตลาดในอนาคต จำเป็นอย่างยิ่งที่จะต้องติดตามตัวชี้วัดหลักสี่ประการเพื่อคาดการณ์แรงกดดันเพิ่มเติมที่อาจเกิดขึ้นกับดัชนีดอลลาร์สหรัฐฯ จากความต้องการพันธบัตรกระทรวงการคลังสหรัฐฯ ที่อ่อนตัวลงในต่างประเทศ:

ส่วนต่างอัตราแลกเปลี่ยนที่กว้างขึ้นและการขายพันธบัตรรัฐบาลสหรัฐฯ อย่างหนาแน่นโดยกลุ่มทุนต่างประเทศ จะผลักดันให้อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ สูงขึ้นเมื่อเทียบกับอัตรา SOFR

เส้นอัตราผลตอบแทนมีความชันเพิ่มขึ้นอย่างมาก โดยเฉพาะเส้นอัตราผลตอบแทนระยะ 5/10 ปี และ 5/30 ปี ทำให้ผลตอบแทนระยะยาวแยกตัวออกจากมูลค่าได้ง่ายขึ้น

ข้อมูลการเสนอราคาทางอ้อมที่ลดลงอย่างมากในการประมูลพันธบัตรกระทรวงการคลังสหรัฐฯ ยืนยันถึงแรงกดดันที่กองทุนของรัฐต้องลดสัดส่วนการถือครองลง

ปัจจัยเสี่ยงสำคัญสองประการ: ควรระมัดระวังการเทขายครั้งใหญ่ที่เกิดจากอิทธิพลของดอลลาร์สหรัฐ

แม้ว่าการอ่อนค่าของดัชนีดอลลาร์สหรัฐในปัจจุบันจะเป็นผลมาจากปัจจัยตามวัฏจักรเศรษฐกิจ แต่ก็ยังมีสองความเสี่ยงสำคัญที่อาจก่อให้เกิดการเทขายครั้งใหญ่ได้ ซึ่งยังคงต้องพิจารณาอยู่

หากไม่นับสถานการณ์สุดขั้วที่สหรัฐฯ จะใช้มาตรการควบคุมเงินทุน ความเสี่ยงที่ใหญ่ที่สุดในปีนี้คือความเป็นอิสระของธนาคารกลางสหรัฐฯ (เฟด) หากตลาดตีความว่าเฟดถูกบังคับให้ลดอัตราดอกเบี้ยอย่างไม่เหมาะสม ดัชนีดอลลาร์อาจเผชิญกับการเทขายอย่างตื่นตระหนก ส่งผลให้อัตราดอกเบี้ยที่แท้จริงของสหรัฐฯ กลับไปติดลบอีกครั้ง

ความเสี่ยงหลักอีกประการหนึ่งคือพื้นฐานทางการคลังของสหรัฐฯ การขาดดุลที่สูงอย่างต่อเนื่องควบคู่กับการออกพันธบัตรกระทรวงการคลังสหรัฐฯ จำนวนมหาศาลจะกัดเซาะตรรกะพื้นฐานของดอลลาร์สหรัฐในฐานะ "สินทรัพย์ปลอดภัย" หากสถานการณ์นี้ซ้ำเติมด้วยการลดลงอย่างต่อเนื่องของการมีส่วนร่วมจากต่างประเทศ ความน่าจะเป็นของการปรับมูลค่าเชิงโครงสร้างของดัชนีดอลลาร์สหรัฐจะเพิ่มสูงขึ้นอย่างมาก

โดยรวมแล้ว แนวโน้มดัชนีค่าเงินดอลลาร์สหรัฐในปี 2026 ยังคงอยู่ในภาวะขาลง อัตราดอกเบี้ยระยะสั้นที่ลดลง (คาดว่าจะตามมาด้วยการลดอัตราดอกเบี้ยของเฟดสองครั้งในปีนี้) จะผลักดันให้เกิดการป้องกันความเสี่ยงด้านค่าเงินดอลลาร์อย่างต่อเนื่อง การเติบโตทางเศรษฐกิจของสหรัฐที่ชะลอตัวในช่วงครึ่งหลังของปี ประกอบกับข้อมูลเศรษฐกิจของยูโรโซนที่ปรับตัวดีขึ้น จะส่งผลให้ค่าเงินดอลลาร์อ่อนค่าลง (เงินยูโรมีสัดส่วน 57.6% ในดัชนีค่าเงินดอลลาร์ ซึ่งมีบทบาทสำคัญในการเคลื่อนไหวของดัชนี)

ท้ายที่สุดแล้ว การอ่อนค่าของดัชนีดอลลาร์สหรัฐในปี 2026 เป็นผลรวมของการเปลี่ยนแปลงวัฏจักรเศรษฐกิจโลก ความแตกต่างของจังหวะการดำเนินนโยบาย และการจัดสรรเงินทุนใหม่ โครงสร้างพื้นฐานของระบบดอลลาร์ยังคงไม่สั่นคลอน ในกระบวนการนี้ สิ่งสำคัญคือต้องแยกแยะความแตกต่างระหว่างความผันผวนตามวัฏจักรและการเปลี่ยนแปลงเชิงโครงสร้าง และต้องเข้าใจการเปลี่ยนแปลงนโยบายและสัญญาณการไหลเวียนของเงินทุนอย่างแม่นยำ เพื่อคว้าโอกาสการลงทุนท่ามกลางความผันผวนของดัชนีดอลลาร์สหรัฐ

(กราฟดัชนีค่าเงินดอลลาร์สหรัฐรายวัน แหล่งที่มา: FX678)

ณ เวลา 20:25 ตามเวลาปักกิ่ง ดัชนีค่าเงินดอลลาร์สหรัฐอยู่ที่ 97.91

- ข้อควรระวังและข้อยกเว้นความรับผิดชอบ

- การลงทุนมีความเสี่ยง กรุณาพิจารณาให้รอบคอบ ข้อมูลในบทความนี้ใช้เพื่ออ้างอิงเท่านั้น ไม่ใช่คำแนะนำในการลงทุนส่วนบุคคล และไม่ได้พิจารณาเป้าหมายการลงทุน พฤติกรรมทางการเงิน หรือความต้องการเฉพาะของผู้ใช้บางราย การลงทุนโดยอ้างอิงจากบทความนี้เป็นความรับผิดชอบของผู้ลงทุนเอง