Liệu có một tâm lý bi quan nhất trí đối với đồng đô la Mỹ? Khả năng phục hồi nằm bên dưới sự đồng thuận của thị trường.

2026-02-24 20:53:53

Kể từ đầu năm 2026, chỉ số đô la Mỹ một lần nữa chịu áp lực, điều này thường được cho là do sự mất niềm tin mang tính cấu trúc vào đồng đô la Mỹ, trái phiếu kho bạc Mỹ và cổ phiếu Mỹ.

Thị trường gần như nhất trí ủng hộ việc bán đô la Mỹ, nhưng như đã đề cập trong bài viết trước, tôi vẫn lạc quan về đồng đô la. Báo cáo mới nhất của ING về chỉ số đô la Mỹ cũng cho thấy đồng đô la có thể mạnh hơn dự kiến.

Bài viết này phân tích rằng mặc dù xu hướng giảm dần giá trị đô la Mỹ trong dài hạn đã tiếp diễn trong nhiều thập kỷ, nhưng động lực cốt lõi đằng sau sự suy giảm của chỉ số đô la Mỹ vào năm 2026 vẫn có thể là các yếu tố chu kỳ, và có thể không đại diện cho sự sụp đổ cấu trúc của hệ thống đô la.

Xét từ góc độ lịch sử, chỉ số đô la Mỹ hiện tại không hề nằm trong phạm vi "yếu" thực sự.

Tiêu chí cốt lõi để đánh giá sức mạnh thực sự của chỉ số đô la Mỹ là tỷ giá hối đoái thực tế được điều chỉnh theo trọng số thương mại so với mức giá tiêu dùng, chứ không chỉ đơn thuần là sự biến động của tỷ giá hối đoái danh nghĩa.

Dữ liệu từ Cục Dự trữ Liên bang về tỷ giá hối đoái thực tế của đồng đô la Mỹ so với 26 đối tác thương mại chính cho thấy, ngay cả sau đợt điều chỉnh năm ngoái, mức tăng lũy kế 45% kể từ năm 2011 vẫn không bị ảnh hưởng đáng kể.

Bối cảnh này cũng giải thích cho cuộc tranh luận sôi nổi trên thị trường năm ngoái về việc Hiệp định Mar-a-Lago gây áp lực lên đồng đô la – vào thời điểm đó, Washington đang cố gắng sử dụng thao túng tỷ giá hối đoái để làm giảm bớt sự chênh lệch giá cả trong cạnh tranh toàn cầu đối với ngành sản xuất của Mỹ.

Rõ ràng, chỉ số đô la Mỹ vẫn đang ở mức cao kỷ lục. Nếu các yếu tố cơ bản hỗ trợ, nó vẫn còn nhiều dư địa để giảm. Trên thực tế, đợt giảm giá này mới chỉ bắt đầu.

Việc điều chỉnh các chiến lược phòng ngừa rủi ro tỷ giá hối đoái của các nhà đầu tư nước ngoài là một yếu tố tài trợ quan trọng thúc đẩy sự suy yếu theo chu kỳ của chỉ số đô la Mỹ.

Các hoạt động phòng ngừa rủi ro tỷ giá của các tổ chức đầu tư luôn là dòng vốn cốt lõi ảnh hưởng đến biến động thị trường ngoại hối. Tháng Tư năm ngoái, sự sụt giảm mạnh của chỉ số đô la Mỹ nhưng sự phục hồi của thị trường chứng khoán và trái phiếu Mỹ đã khiến các chiến lược phòng ngừa rủi ro tỷ giá xuyên biên giới trở thành tâm điểm chú ý của thị trường.

Một nghiên cứu của Ngân hàng Thanh toán Quốc tế vào thời điểm đó chỉ ra rằng các nhà đầu tư châu Á đóng vai trò quan trọng trong quá trình này, mặc dù Chủ tịch Cục Dự trữ Liên bang Jerome Powell bày tỏ sự dè dặt về kết luận đó.

Chi phí phòng ngừa rủi ro tỷ giá đô la cao trước đây đã kìm hãm tỷ lệ phòng ngừa rủi ro của các nhà đầu tư, đặc biệt là khi xem xét dữ liệu phòng ngừa rủi ro tỷ giá euro-đô la, cho thấy các tổ chức nhìn chung đều ở trạng thái phòng ngừa rủi ro thấp vào đầu năm ngoái.

Vào thời điểm đó, dư luận thị trường cho rằng chính sách thuế quan sẽ gây thiệt hại nghiêm trọng cho tiền tệ của các đối tác thương mại của Hoa Kỳ và chỉ số đô la Mỹ sẽ tiếp tục tăng giá. Tuy nhiên, nhận định này cuối cùng đã sai lệch đáng kể so với diễn biến thực tế của thị trường.

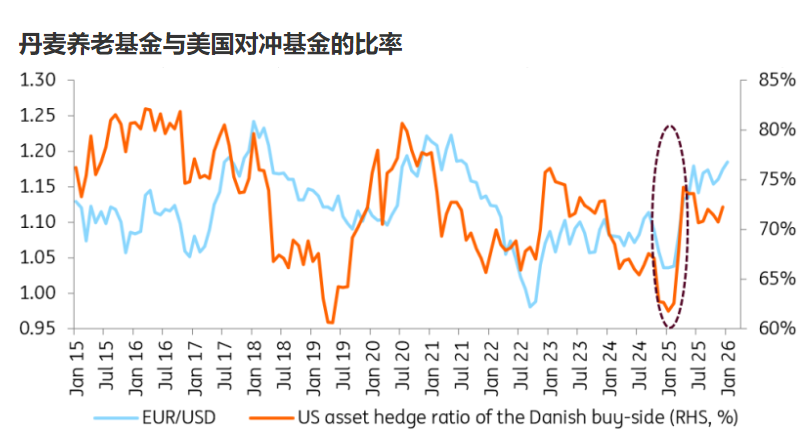

Dữ liệu về hoạt động phòng ngừa rủi ro của các quỹ hưu trí trong nước và các tổ chức quản lý tài sản do ngân hàng trung ương Đan Mạch công bố cung cấp một mẫu dữ liệu hạn chế để quan sát hành vi của bên mua.

Dữ liệu cho thấy tỷ lệ phòng ngừa rủi ro bằng đô la là 72% vào cuối năm ngoái, và dữ liệu cho tháng 1 năm 2026 sẽ được công bố vào đầu tháng 3.

Dự báo cơ bản là Cục Dự trữ Liên bang Mỹ (Fed) sẽ cắt giảm lãi suất 50 điểm cơ bản trong năm nay, trong khi Ngân hàng Trung ương châu Âu (ECB) sẽ giữ nguyên lãi suất. Sự khác biệt về chính sách này sẽ tiếp tục làm giảm chi phí phòng ngừa rủi ro tỷ giá đô la, và tỷ lệ phòng ngừa rủi ro dự kiến sẽ tăng lên 74% vào cuối năm. Điều này có nghĩa là việc bán đô la sẽ tiếp tục diễn ra, gây áp lực liên tục lên chỉ số đô la.

Tuy nhiên, kịch bản phòng ngừa rủi ro quá mức với tỷ lệ phòng ngừa rủi ro từ 80% đến 82% vẫn chưa được đưa vào dự báo cơ bản. Kịch bản này đòi hỏi sự sụt giảm mạnh niềm tin của thị trường vào đồng đô la Mỹ, điều hiện được cho là khó xảy ra.

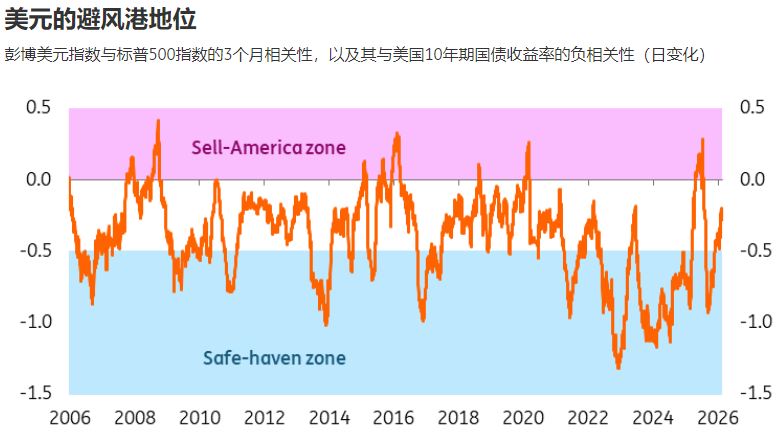

Mức chênh lệch giữa chỉ số đô la Mỹ và tài sản an toàn cũng đã giảm đáng kể, nhưng sự thay đổi này vẫn chỉ là biến động theo chu kỳ và không cho thấy sự chuyển dịch cấu trúc.

Tính chất né tránh rủi ro của chỉ số đô la có thể được đặc trưng bởi sự khác biệt trong hệ số tương quan 3 tháng giữa Chỉ số Đô la Bloomberg, Chỉ số S&P 500 và lợi suất trái phiếu kho bạc 10 năm: giá trị âm của chỉ số này càng cao, thì hiệu suất né tránh rủi ro của chỉ số đô la càng mạnh khi thị trường chứng khoán giảm và lợi suất dài hạn tăng.

Xét về số liệu thực tế, hệ số tương quan ba tháng giữa đồng đô la Mỹ và chỉ số S&P 500 là -0,25. Mặc dù giá trị âm này yếu hơn mức trung bình lịch sử, nhưng nó vẫn có ý nghĩa thống kê, cho thấy đặc tính trú ẩn an toàn của đồng đô la Mỹ vẫn chưa hoàn toàn biến mất.

Nhìn lại các xu hướng lịch sử, chỉ số đô la Mỹ đã mất đi đặc tính của một đồng tiền phòng thủ ở nhiều giai đoạn, vì vậy về mặt lý thuyết, chúng ta không thể vội vàng định nghĩa sự thu hẹp của phần bù rủi ro khi chuyển nhượng tài sản an toàn này là một sự thay đổi cấu trúc.

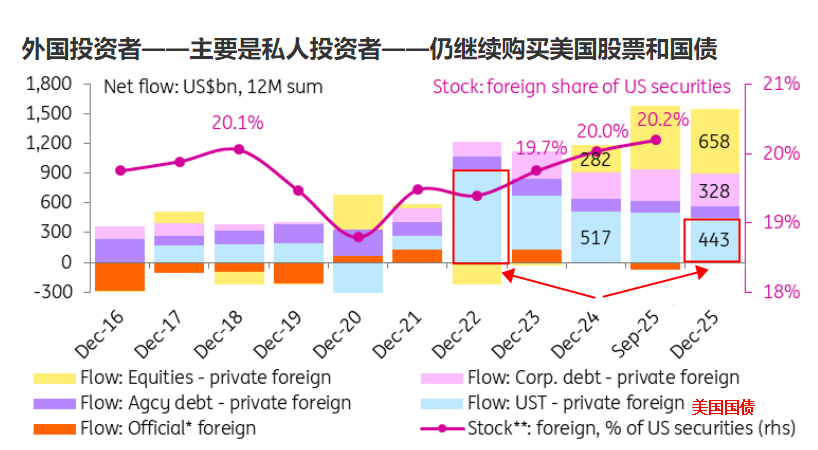

Dữ liệu về nguồn vốn cho thấy các quỹ nước ngoài chưa rút vốn khỏi tài sản của Mỹ, nhưng cơ cấu đã trải qua những thay đổi đáng kể.

Các nhà đầu tư tư nhân chiếm hơn 80% số vốn nắm giữ chứng khoán Mỹ ở nước ngoài, vẫn là lực lượng nòng cốt hỗ trợ trái phiếu kho bạc Mỹ và cổ phiếu Mỹ.

Lượng mua ròng hàng năm của quỹ này đã tăng từ mức trung bình 1 nghìn tỷ đô la mỗi năm (trung bình 88 tỷ đô la mỗi tháng) trong giai đoạn 2022-2024 lên 1,5 nghìn tỷ đô la (trung bình 128 tỷ đô la mỗi tháng) vào năm 2025, chủ yếu được phân bổ vào cổ phiếu, trái phiếu và trái phiếu tín dụng của Mỹ.

Tính đến tháng 9 năm 2025, dự kiến các nhà đầu tư nước ngoài sẽ nắm giữ 20,2% tổng số chứng khoán của Mỹ, mức cao nhất trong gần một thập kỷ.

Tuy nhiên, có thể thấy rằng lượng trái phiếu kho bạc Mỹ nắm giữ đã giảm đáng kể, trong khi lượng cổ phiếu Mỹ nắm giữ lại tăng lên. Điều này rất quan trọng, cho thấy các quỹ nước ngoài ổn định đang rút lui, trong khi các quỹ rủi ro đang đổ vào. Điều này cho thấy các quỹ lớn có thể lo ngại về tỷ giá hối đoái và các rủi ro khác liên quan đến việc phân bổ quá nhiều trái phiếu kho bạc Mỹ. Hiệu suất mạnh mẽ của cổ phiếu Mỹ và những câu chuyện xoay quanh trí tuệ nhân tạo (AI) của Mỹ đã thu hút nhiều tài sản rủi ro nước ngoài. Việc các tài sản này có tiếp tục ở lại Mỹ hay không và hiệu suất của thị trường chứng khoán Mỹ có thể có mối tương quan cao.

Các nhà đầu tư chính thức nước ngoài (ngân hàng trung ương, quỹ đầu tư quốc gia và chính phủ) đã duy trì lượng nắm giữ tài sản của Mỹ tương đối ổn định kể từ năm 2020. Mặc dù thái độ của họ vẫn thận trọng, nhưng đây là một sự cải thiện đáng kể so với giai đoạn giảm trước năm 2020. Tuy nhiên, ảnh hưởng của họ đối với lượng nắm giữ nước ngoài đang tiếp tục suy yếu.

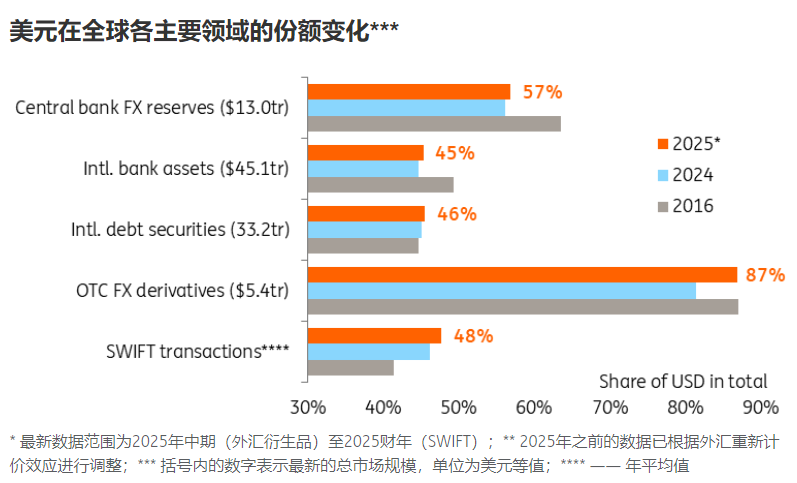

Từ góc nhìn của hệ thống tiền tệ toàn cầu, quá trình phi đô la hóa là điều hiển nhiên, nhưng vị thế cấu trúc của đồng đô la vẫn chưa bị suy yếu đáng kể.

Nếu xét đến các chỉ số cấu trúc cốt lõi của đồng đô la Mỹ trong tổng tài sản, nợ phải trả, giao dịch ngoại hối và thanh toán xuyên biên giới toàn cầu, thì đã có sự suy giảm nhất định kể từ năm 2024 so với năm 2026.

Theo dữ liệu COFER mới nhất từ IMF, đồng đô la Mỹ sẽ chiếm 56,9% dự trữ ngoại hối toàn cầu vào quý 3 năm 2025, cao hơn một chút so với mức cuối năm 2024 sau khi điều chỉnh tỷ giá hối đoái. Sự biến động tổng thể về tỷ trọng chủ yếu do định giá tỷ giá hối đoái, chứ không phải do các điều chỉnh danh mục đầu tư chủ động của ngân hàng trung ương.

Đến giữa năm 2025, đồng đô la Mỹ sẽ chiếm 86,8% tổng giao dịch trên thị trường ngoại hối phi tập trung. Sau khi điều chỉnh tỷ giá, con số này có thể phục hồi so với năm 2024, nhưng vẫn sẽ yếu hơn so với năm 2026.

Cốt lõi của "chủ nghĩa ngoại lệ Mỹ" nằm ở sức hấp dẫn tương đối của các tài sản Mỹ so với các khu vực khác trên thế giới. Kể từ nửa cuối năm ngoái, thị trường đã bắt đầu phản ánh vào sự phục hồi toàn cầu đồng bộ đầu tiên sau đại dịch, xung đột Nga-Ukraine và các cú sốc thuế quan, và kỳ vọng về khả năng phục hồi kinh tế toàn cầu tiếp tục tăng cao.

Trong bối cảnh đó, sự phục hồi khẩu vị rủi ro toàn cầu đã thúc đẩy các quỹ đổ tiền vào các tài sản mang tính chu kỳ như thị trường mới nổi, với dòng vốn tích lũy đổ vào hai quỹ ETF cổ phiếu thị trường mới nổi hàng đầu đạt tốc độ tăng trưởng nhanh nhất trong hơn một thập kỷ.

Việc dịch chuyển vốn như vậy đương nhiên sẽ gây áp lực giảm giá lên chỉ số đô la Mỹ. Về bản chất, bên cạnh sự suy yếu của các yếu tố cơ bản của đồng đô la, điều này còn do sự xuất hiện của các cơ hội đầu tư hiệu quả hơn về chi phí tại các thị trường nước ngoài.

Để dự đoán xu hướng thị trường trong tương lai, điều quan trọng là phải theo dõi bốn chỉ số chính để lường trước áp lực tiềm tàng bổ sung lên chỉ số đô la Mỹ do nhu cầu trái phiếu kho bạc Mỹ ở nước ngoài suy yếu:

Chênh lệch lãi suất hoán đổi ngày càng mở rộng và việc các tổ chức nước ngoài tập trung bán tháo trái phiếu kho bạc Mỹ sẽ đẩy lợi suất trái phiếu kho bạc Mỹ lên cao so với lãi suất SOFR.

Đường cong lợi suất đã dốc lên đáng kể, đặc biệt là đường cong 5/10 năm và 5/30 năm, khiến cho lợi suất dài hạn dễ dàng tách rời khỏi định giá.

Sự sụt giảm mạnh trong dữ liệu đấu thầu gián tiếp tại các cuộc đấu giá trái phiếu kho bạc Mỹ xác nhận áp lực buộc các quỹ chính phủ phải giảm lượng trái phiếu nắm giữ.

Mặc dù sự suy yếu hiện tại của chỉ số đô la Mỹ chủ yếu do các yếu tố chu kỳ, nhưng vẫn cần lưu ý hai rủi ro lớn có thể gây ra đợt bán tháo mang tính cấu trúc.

Không tính đến kịch bản cực đoan là Mỹ áp dụng kiểm soát vốn, rủi ro lớn nhất năm nay là tính độc lập của Cục Dự trữ Liên bang (Fed) – nếu thị trường hiểu điều này là việc Fed bị buộc phải cắt giảm lãi suất một cách không phù hợp, chỉ số đô la có thể trải qua đợt bán tháo hoảng loạn, tương ứng với việc lãi suất thực của Mỹ quay trở lại mức âm.

Một rủi ro cốt lõi khác là các yếu tố cơ bản về tài chính của Mỹ. Thâm hụt ngân sách cao kéo dài cùng với việc phát hành ồ ạt trái phiếu kho bạc Mỹ sẽ làm xói mòn logic cốt lõi của đồng đô la Mỹ như một "tài sản an toàn". Nếu điều này kết hợp với sự suy giảm liên tục của sự tham gia của nước ngoài, xác suất xảy ra sự điều chỉnh tăng giá trị cấu trúc của chỉ số đô la Mỹ sẽ tăng lên đáng kể.

Nhìn chung, triển vọng của chỉ số đô la Mỹ trong năm 2026 vẫn tiêu cực. Lãi suất ngắn hạn giảm (dự kiến sẽ được theo sau bởi hai đợt cắt giảm lãi suất của Fed trong năm nay) sẽ thúc đẩy hoạt động phòng ngừa rủi ro bằng đô la tiếp tục diễn ra. Tăng trưởng kinh tế Mỹ chậm lại trong nửa cuối năm, cùng với dữ liệu kinh tế khu vực Eurozone được cải thiện, sẽ cùng nhau kìm hãm tỷ giá đô la (đồng euro chiếm 57,6% trọng số trong chỉ số đô la, đóng vai trò quyết định trong biến động của nó).

Tóm lại, sự suy yếu của chỉ số đô la Mỹ vào năm 2026 là kết quả tổng hợp của sự phân kỳ chu kỳ kinh tế toàn cầu, sự khác biệt về tốc độ chính sách và sự phân bổ lại vốn; nền tảng cấu trúc của hệ thống đô la vẫn không hề lung lay. Trong quá trình này, điều quan trọng là phải phân biệt giữa biến động theo chu kỳ và thay đổi cấu trúc, và nắm bắt chính xác những thay đổi trong chính sách và tín hiệu dòng vốn để nắm bắt các cơ hội đầu tư trong bối cảnh biến động của chỉ số đô la Mỹ.

(Biểu đồ chỉ số đô la Mỹ hàng ngày, Nguồn: FX678)

Vào lúc 20:25 giờ Bắc Kinh, chỉ số đô la Mỹ hiện đang ở mức 97,91.

Thị trường gần như nhất trí ủng hộ việc bán đô la Mỹ, nhưng như đã đề cập trong bài viết trước, tôi vẫn lạc quan về đồng đô la. Báo cáo mới nhất của ING về chỉ số đô la Mỹ cũng cho thấy đồng đô la có thể mạnh hơn dự kiến.

Bài viết này phân tích rằng mặc dù xu hướng giảm dần giá trị đô la Mỹ trong dài hạn đã tiếp diễn trong nhiều thập kỷ, nhưng động lực cốt lõi đằng sau sự suy giảm của chỉ số đô la Mỹ vào năm 2026 vẫn có thể là các yếu tố chu kỳ, và có thể không đại diện cho sự sụp đổ cấu trúc của hệ thống đô la.

Chỉ số đô la Mỹ không thực sự yếu và vẫn duy trì ở mức cao kỷ lục.

Xét từ góc độ lịch sử, chỉ số đô la Mỹ hiện tại không hề nằm trong phạm vi "yếu" thực sự.

Tiêu chí cốt lõi để đánh giá sức mạnh thực sự của chỉ số đô la Mỹ là tỷ giá hối đoái thực tế được điều chỉnh theo trọng số thương mại so với mức giá tiêu dùng, chứ không chỉ đơn thuần là sự biến động của tỷ giá hối đoái danh nghĩa.

Dữ liệu từ Cục Dự trữ Liên bang về tỷ giá hối đoái thực tế của đồng đô la Mỹ so với 26 đối tác thương mại chính cho thấy, ngay cả sau đợt điều chỉnh năm ngoái, mức tăng lũy kế 45% kể từ năm 2011 vẫn không bị ảnh hưởng đáng kể.

Bối cảnh này cũng giải thích cho cuộc tranh luận sôi nổi trên thị trường năm ngoái về việc Hiệp định Mar-a-Lago gây áp lực lên đồng đô la – vào thời điểm đó, Washington đang cố gắng sử dụng thao túng tỷ giá hối đoái để làm giảm bớt sự chênh lệch giá cả trong cạnh tranh toàn cầu đối với ngành sản xuất của Mỹ.

Rõ ràng, chỉ số đô la Mỹ vẫn đang ở mức cao kỷ lục. Nếu các yếu tố cơ bản hỗ trợ, nó vẫn còn nhiều dư địa để giảm. Trên thực tế, đợt giảm giá này mới chỉ bắt đầu.

Điều chỉnh chiến lược phòng hộ: Logic cốt lõi về nguồn vốn đằng sau việc tiếp tục giảm áp lực bán đô la.

Việc điều chỉnh các chiến lược phòng ngừa rủi ro tỷ giá hối đoái của các nhà đầu tư nước ngoài là một yếu tố tài trợ quan trọng thúc đẩy sự suy yếu theo chu kỳ của chỉ số đô la Mỹ.

Các hoạt động phòng ngừa rủi ro tỷ giá của các tổ chức đầu tư luôn là dòng vốn cốt lõi ảnh hưởng đến biến động thị trường ngoại hối. Tháng Tư năm ngoái, sự sụt giảm mạnh của chỉ số đô la Mỹ nhưng sự phục hồi của thị trường chứng khoán và trái phiếu Mỹ đã khiến các chiến lược phòng ngừa rủi ro tỷ giá xuyên biên giới trở thành tâm điểm chú ý của thị trường.

Một nghiên cứu của Ngân hàng Thanh toán Quốc tế vào thời điểm đó chỉ ra rằng các nhà đầu tư châu Á đóng vai trò quan trọng trong quá trình này, mặc dù Chủ tịch Cục Dự trữ Liên bang Jerome Powell bày tỏ sự dè dặt về kết luận đó.

Chi phí phòng ngừa rủi ro tỷ giá đô la cao trước đây đã kìm hãm tỷ lệ phòng ngừa rủi ro của các nhà đầu tư, đặc biệt là khi xem xét dữ liệu phòng ngừa rủi ro tỷ giá euro-đô la, cho thấy các tổ chức nhìn chung đều ở trạng thái phòng ngừa rủi ro thấp vào đầu năm ngoái.

Vào thời điểm đó, dư luận thị trường cho rằng chính sách thuế quan sẽ gây thiệt hại nghiêm trọng cho tiền tệ của các đối tác thương mại của Hoa Kỳ và chỉ số đô la Mỹ sẽ tiếp tục tăng giá. Tuy nhiên, nhận định này cuối cùng đã sai lệch đáng kể so với diễn biến thực tế của thị trường.

Dữ liệu về hoạt động phòng ngừa rủi ro của các quỹ hưu trí trong nước và các tổ chức quản lý tài sản do ngân hàng trung ương Đan Mạch công bố cung cấp một mẫu dữ liệu hạn chế để quan sát hành vi của bên mua.

Dữ liệu cho thấy tỷ lệ phòng ngừa rủi ro bằng đô la là 72% vào cuối năm ngoái, và dữ liệu cho tháng 1 năm 2026 sẽ được công bố vào đầu tháng 3.

Dự báo cơ bản là Cục Dự trữ Liên bang Mỹ (Fed) sẽ cắt giảm lãi suất 50 điểm cơ bản trong năm nay, trong khi Ngân hàng Trung ương châu Âu (ECB) sẽ giữ nguyên lãi suất. Sự khác biệt về chính sách này sẽ tiếp tục làm giảm chi phí phòng ngừa rủi ro tỷ giá đô la, và tỷ lệ phòng ngừa rủi ro dự kiến sẽ tăng lên 74% vào cuối năm. Điều này có nghĩa là việc bán đô la sẽ tiếp tục diễn ra, gây áp lực liên tục lên chỉ số đô la.

Tuy nhiên, kịch bản phòng ngừa rủi ro quá mức với tỷ lệ phòng ngừa rủi ro từ 80% đến 82% vẫn chưa được đưa vào dự báo cơ bản. Kịch bản này đòi hỏi sự sụt giảm mạnh niềm tin của thị trường vào đồng đô la Mỹ, điều hiện được cho là khó xảy ra.

Sức hấp dẫn của nó như một nơi trú ẩn an toàn đã giảm sút, nhưng nó vẫn thể hiện những biến động theo chu kỳ.

Mức chênh lệch giữa chỉ số đô la Mỹ và tài sản an toàn cũng đã giảm đáng kể, nhưng sự thay đổi này vẫn chỉ là biến động theo chu kỳ và không cho thấy sự chuyển dịch cấu trúc.

Tính chất né tránh rủi ro của chỉ số đô la có thể được đặc trưng bởi sự khác biệt trong hệ số tương quan 3 tháng giữa Chỉ số Đô la Bloomberg, Chỉ số S&P 500 và lợi suất trái phiếu kho bạc 10 năm: giá trị âm của chỉ số này càng cao, thì hiệu suất né tránh rủi ro của chỉ số đô la càng mạnh khi thị trường chứng khoán giảm và lợi suất dài hạn tăng.

Xét về số liệu thực tế, hệ số tương quan ba tháng giữa đồng đô la Mỹ và chỉ số S&P 500 là -0,25. Mặc dù giá trị âm này yếu hơn mức trung bình lịch sử, nhưng nó vẫn có ý nghĩa thống kê, cho thấy đặc tính trú ẩn an toàn của đồng đô la Mỹ vẫn chưa hoàn toàn biến mất.

Nhìn lại các xu hướng lịch sử, chỉ số đô la Mỹ đã mất đi đặc tính của một đồng tiền phòng thủ ở nhiều giai đoạn, vì vậy về mặt lý thuyết, chúng ta không thể vội vàng định nghĩa sự thu hẹp của phần bù rủi ro khi chuyển nhượng tài sản an toàn này là một sự thay đổi cấu trúc.

Các quỹ nước ngoài không rút vốn, nhưng cơ cấu của chúng đã trải qua những thay đổi đáng kể.

Dữ liệu về nguồn vốn cho thấy các quỹ nước ngoài chưa rút vốn khỏi tài sản của Mỹ, nhưng cơ cấu đã trải qua những thay đổi đáng kể.

Các nhà đầu tư tư nhân chiếm hơn 80% số vốn nắm giữ chứng khoán Mỹ ở nước ngoài, vẫn là lực lượng nòng cốt hỗ trợ trái phiếu kho bạc Mỹ và cổ phiếu Mỹ.

Lượng mua ròng hàng năm của quỹ này đã tăng từ mức trung bình 1 nghìn tỷ đô la mỗi năm (trung bình 88 tỷ đô la mỗi tháng) trong giai đoạn 2022-2024 lên 1,5 nghìn tỷ đô la (trung bình 128 tỷ đô la mỗi tháng) vào năm 2025, chủ yếu được phân bổ vào cổ phiếu, trái phiếu và trái phiếu tín dụng của Mỹ.

Tính đến tháng 9 năm 2025, dự kiến các nhà đầu tư nước ngoài sẽ nắm giữ 20,2% tổng số chứng khoán của Mỹ, mức cao nhất trong gần một thập kỷ.

Tuy nhiên, có thể thấy rằng lượng trái phiếu kho bạc Mỹ nắm giữ đã giảm đáng kể, trong khi lượng cổ phiếu Mỹ nắm giữ lại tăng lên. Điều này rất quan trọng, cho thấy các quỹ nước ngoài ổn định đang rút lui, trong khi các quỹ rủi ro đang đổ vào. Điều này cho thấy các quỹ lớn có thể lo ngại về tỷ giá hối đoái và các rủi ro khác liên quan đến việc phân bổ quá nhiều trái phiếu kho bạc Mỹ. Hiệu suất mạnh mẽ của cổ phiếu Mỹ và những câu chuyện xoay quanh trí tuệ nhân tạo (AI) của Mỹ đã thu hút nhiều tài sản rủi ro nước ngoài. Việc các tài sản này có tiếp tục ở lại Mỹ hay không và hiệu suất của thị trường chứng khoán Mỹ có thể có mối tương quan cao.

Các nhà đầu tư chính thức nước ngoài (ngân hàng trung ương, quỹ đầu tư quốc gia và chính phủ) đã duy trì lượng nắm giữ tài sản của Mỹ tương đối ổn định kể từ năm 2020. Mặc dù thái độ của họ vẫn thận trọng, nhưng đây là một sự cải thiện đáng kể so với giai đoạn giảm trước năm 2020. Tuy nhiên, ảnh hưởng của họ đối với lượng nắm giữ nước ngoài đang tiếp tục suy yếu.

Có xu hướng giảm sử dụng đô la Mỹ, nhưng vị thế cấu trúc của đồng đô la Mỹ vẫn vững chắc.

Từ góc nhìn của hệ thống tiền tệ toàn cầu, quá trình phi đô la hóa là điều hiển nhiên, nhưng vị thế cấu trúc của đồng đô la vẫn chưa bị suy yếu đáng kể.

Nếu xét đến các chỉ số cấu trúc cốt lõi của đồng đô la Mỹ trong tổng tài sản, nợ phải trả, giao dịch ngoại hối và thanh toán xuyên biên giới toàn cầu, thì đã có sự suy giảm nhất định kể từ năm 2024 so với năm 2026.

Theo dữ liệu COFER mới nhất từ IMF, đồng đô la Mỹ sẽ chiếm 56,9% dự trữ ngoại hối toàn cầu vào quý 3 năm 2025, cao hơn một chút so với mức cuối năm 2024 sau khi điều chỉnh tỷ giá hối đoái. Sự biến động tổng thể về tỷ trọng chủ yếu do định giá tỷ giá hối đoái, chứ không phải do các điều chỉnh danh mục đầu tư chủ động của ngân hàng trung ương.

Đến giữa năm 2025, đồng đô la Mỹ sẽ chiếm 86,8% tổng giao dịch trên thị trường ngoại hối phi tập trung. Sau khi điều chỉnh tỷ giá, con số này có thể phục hồi so với năm 2024, nhưng vẫn sẽ yếu hơn so với năm 2026.

Đồng đô la yếu hơn có thể là kết quả của việc phân bổ lại vốn toàn cầu.

Cốt lõi của "chủ nghĩa ngoại lệ Mỹ" nằm ở sức hấp dẫn tương đối của các tài sản Mỹ so với các khu vực khác trên thế giới. Kể từ nửa cuối năm ngoái, thị trường đã bắt đầu phản ánh vào sự phục hồi toàn cầu đồng bộ đầu tiên sau đại dịch, xung đột Nga-Ukraine và các cú sốc thuế quan, và kỳ vọng về khả năng phục hồi kinh tế toàn cầu tiếp tục tăng cao.

Trong bối cảnh đó, sự phục hồi khẩu vị rủi ro toàn cầu đã thúc đẩy các quỹ đổ tiền vào các tài sản mang tính chu kỳ như thị trường mới nổi, với dòng vốn tích lũy đổ vào hai quỹ ETF cổ phiếu thị trường mới nổi hàng đầu đạt tốc độ tăng trưởng nhanh nhất trong hơn một thập kỷ.

Việc dịch chuyển vốn như vậy đương nhiên sẽ gây áp lực giảm giá lên chỉ số đô la Mỹ. Về bản chất, bên cạnh sự suy yếu của các yếu tố cơ bản của đồng đô la, điều này còn do sự xuất hiện của các cơ hội đầu tư hiệu quả hơn về chi phí tại các thị trường nước ngoài.

Bốn tín hiệu quan trọng: Cảnh báo về sự suy yếu nhu cầu đối với trái phiếu kho bạc Mỹ ở nước ngoài

Để dự đoán xu hướng thị trường trong tương lai, điều quan trọng là phải theo dõi bốn chỉ số chính để lường trước áp lực tiềm tàng bổ sung lên chỉ số đô la Mỹ do nhu cầu trái phiếu kho bạc Mỹ ở nước ngoài suy yếu:

Chênh lệch lãi suất hoán đổi ngày càng mở rộng và việc các tổ chức nước ngoài tập trung bán tháo trái phiếu kho bạc Mỹ sẽ đẩy lợi suất trái phiếu kho bạc Mỹ lên cao so với lãi suất SOFR.

Đường cong lợi suất đã dốc lên đáng kể, đặc biệt là đường cong 5/10 năm và 5/30 năm, khiến cho lợi suất dài hạn dễ dàng tách rời khỏi định giá.

Sự sụt giảm mạnh trong dữ liệu đấu thầu gián tiếp tại các cuộc đấu giá trái phiếu kho bạc Mỹ xác nhận áp lực buộc các quỹ chính phủ phải giảm lượng trái phiếu nắm giữ.

Hai yếu tố rủi ro chính: Cần cảnh giác với đợt bán tháo mang tính cấu trúc do đồng đô la Mỹ gây ra.

Mặc dù sự suy yếu hiện tại của chỉ số đô la Mỹ chủ yếu do các yếu tố chu kỳ, nhưng vẫn cần lưu ý hai rủi ro lớn có thể gây ra đợt bán tháo mang tính cấu trúc.

Không tính đến kịch bản cực đoan là Mỹ áp dụng kiểm soát vốn, rủi ro lớn nhất năm nay là tính độc lập của Cục Dự trữ Liên bang (Fed) – nếu thị trường hiểu điều này là việc Fed bị buộc phải cắt giảm lãi suất một cách không phù hợp, chỉ số đô la có thể trải qua đợt bán tháo hoảng loạn, tương ứng với việc lãi suất thực của Mỹ quay trở lại mức âm.

Một rủi ro cốt lõi khác là các yếu tố cơ bản về tài chính của Mỹ. Thâm hụt ngân sách cao kéo dài cùng với việc phát hành ồ ạt trái phiếu kho bạc Mỹ sẽ làm xói mòn logic cốt lõi của đồng đô la Mỹ như một "tài sản an toàn". Nếu điều này kết hợp với sự suy giảm liên tục của sự tham gia của nước ngoài, xác suất xảy ra sự điều chỉnh tăng giá trị cấu trúc của chỉ số đô la Mỹ sẽ tăng lên đáng kể.

Nhìn chung, triển vọng của chỉ số đô la Mỹ trong năm 2026 vẫn tiêu cực. Lãi suất ngắn hạn giảm (dự kiến sẽ được theo sau bởi hai đợt cắt giảm lãi suất của Fed trong năm nay) sẽ thúc đẩy hoạt động phòng ngừa rủi ro bằng đô la tiếp tục diễn ra. Tăng trưởng kinh tế Mỹ chậm lại trong nửa cuối năm, cùng với dữ liệu kinh tế khu vực Eurozone được cải thiện, sẽ cùng nhau kìm hãm tỷ giá đô la (đồng euro chiếm 57,6% trọng số trong chỉ số đô la, đóng vai trò quyết định trong biến động của nó).

Tóm lại, sự suy yếu của chỉ số đô la Mỹ vào năm 2026 là kết quả tổng hợp của sự phân kỳ chu kỳ kinh tế toàn cầu, sự khác biệt về tốc độ chính sách và sự phân bổ lại vốn; nền tảng cấu trúc của hệ thống đô la vẫn không hề lung lay. Trong quá trình này, điều quan trọng là phải phân biệt giữa biến động theo chu kỳ và thay đổi cấu trúc, và nắm bắt chính xác những thay đổi trong chính sách và tín hiệu dòng vốn để nắm bắt các cơ hội đầu tư trong bối cảnh biến động của chỉ số đô la Mỹ.

(Biểu đồ chỉ số đô la Mỹ hàng ngày, Nguồn: FX678)

Vào lúc 20:25 giờ Bắc Kinh, chỉ số đô la Mỹ hiện đang ở mức 97,91.

- Cảnh Báo Rủi Ro và Miễn Trừ Trách Nhiệm

- Thị trường có rủi ro, đầu tư cần thận trọng. Nội dung bài viết chỉ mang tính tham khảo, không phải lời khuyên đầu tư cá nhân, cũng không xem xét một số mục tiêu đầu tư cụ thể, tình hình tài chính hoặc nhu cầu của người dùng. Việc đầu tư dựa trên nội dung này là trách nhiệm của người dùng.