美國2月CPI能源分項難降 或引發避險波動

2026-03-11 17:25:16

根據 APP 報道,Tastylive全球宏觀主管Ilya Spivak表示,接下來,市場的下一個催化劑很可能來自通脹數據本身。經濟學家預計,美國2月整體CPI年率將錄得2.4%,核心CPI年率將錄得2.5%。

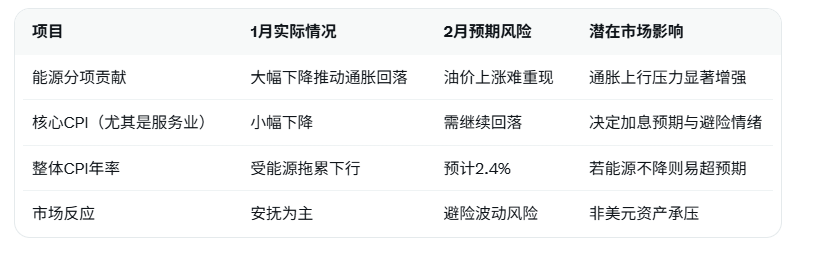

然而,透過數據表面,一個關鍵風險隱約可見。1月份CPI數據的重要驅動因素是能源價格對總體通脹貢獻度的下降,但在2026年初油價已經開始上漲的背景下,要重現這一情況似乎極其困難。無論這對2月份CPI數據中的能源分項意味着什麼,交易員們都將熱切關注核心價格增長(尤其是服務業)是否繼續小幅下降。這可能會激發人們對中東戰火平息後通脹正常化的希望,從而有助於安撫市場焦躁的情緒。如果不是這樣,脆弱的金融市場可能會再次出現“避險”波動,因為投資者將再次面臨利率在更長時間內保持高位的可能性。這將預示着除美元以外的股票、債券和貨幣將面臨不妙的局勢。

為直觀對比1月與2月通脹驅動差異,以下表格彙總核心風險點:

Ilya Spivak的分析直擊市場痛點:能源價格反彈已成既定事實,服務業通脹黏性若無法進一步緩解,將重燃“高利率更久”的定價邏輯。交易員目前高度關注服務業分項數據,若出現任何超預期放緩信號,都可能短暫提振風險偏好;反之則可能觸發新一輪美元強勢與資產拋售。

從更深層看,此次通脹數據窗口正值全球金融市場脆弱期。中東局勢緩和預期雖提供緩衝,但油價路徑的不確定性已使投資者對美聯儲政策路徑保持極度謹慎。非美元資產定價將直接受制於此,股市估值、債市收益率與匯率波動或同步放大。

編輯總結

Ilya Spivak的精準預判凸顯2月CPI數據對市場情緒的決定性作用,能源分項與服務業核心走勢將成為短期定價核心,投資者需密切跟蹤實際發佈結果以動態調整風險敞口。

【常見問題解答】

1.問:Ilya Spivak為何認為2月CPI將成為市場下一個主要催化劑?

答:因為當前市場已充分消化地緣與政策預期,通脹數據是唯一尚未落地的關鍵變量。整體CPI預計2.4%、核心2.5%的共識雖温和,但能源分項因油價上漲難以複製1月下降貢獻,服務業核心價格走勢將直接決定市場對“通脹正常化”的信心,任何偏差都可能引發劇烈波動。

2.問:1月能源貢獻下降在2月為何難以重現?

答:2026年初油價已進入上漲通道,中東衝突持續推高能源成本,這一外部因素與1月低基數效應形成鮮明對比。能源分項對整體CPI的拖累作用將顯著減弱,甚至轉為正貢獻,導致整體通脹讀數易超預期,放大上行風險。

3.問:服務業核心價格增長若未能繼續小幅下降會帶來什麼後果?

答:這將打破市場對通脹持續回落的樂觀預期,投資者將重新定價“高利率維持更久”的概率,導致避險情緒快速升温。非美元股票、債券與貨幣將面臨拋售壓力,美元指數則可能進一步走強,形成典型的“風險厭惡”交易格局。

4.問:中東戰火平息預期如何影響通脹數據解讀?

答:若服務業通脹繼續回落,市場會將此解讀為衝突緩和後通脹正常化的積極信號,從而安撫情緒並支撐風險資產;反之則強化“能源外溢+黏性通脹”的擔憂,脆弱市場將再次出現避險波動,政策寬鬆窗口被進一步推後。

5.問:普通投資者在2月CPI數據發佈前應如何提前佈局?

答:建議重點監控服務業分項與能源價格走勢,短期可適度增持美元資產或防禦型債券對沖上行風險;同時設定清晰止損位,避免過度暴露非美元股票與新興市場貨幣。數據發佈後,若能源分項超預期,快速減倉風險資產;若服務業繼續回落,則可逢低佈局受益於寬鬆預期的板塊。長期而言,保持倉位靈活,結合美聯儲後續表態動態調整,分散配置以應對通脹路徑的不確定性。

然而,透過數據表面,一個關鍵風險隱約可見。1月份CPI數據的重要驅動因素是能源價格對總體通脹貢獻度的下降,但在2026年初油價已經開始上漲的背景下,要重現這一情況似乎極其困難。無論這對2月份CPI數據中的能源分項意味着什麼,交易員們都將熱切關注核心價格增長(尤其是服務業)是否繼續小幅下降。這可能會激發人們對中東戰火平息後通脹正常化的希望,從而有助於安撫市場焦躁的情緒。如果不是這樣,脆弱的金融市場可能會再次出現“避險”波動,因為投資者將再次面臨利率在更長時間內保持高位的可能性。這將預示着除美元以外的股票、債券和貨幣將面臨不妙的局勢。

為直觀對比1月與2月通脹驅動差異,以下表格彙總核心風險點:

Ilya Spivak的分析直擊市場痛點:能源價格反彈已成既定事實,服務業通脹黏性若無法進一步緩解,將重燃“高利率更久”的定價邏輯。交易員目前高度關注服務業分項數據,若出現任何超預期放緩信號,都可能短暫提振風險偏好;反之則可能觸發新一輪美元強勢與資產拋售。

從更深層看,此次通脹數據窗口正值全球金融市場脆弱期。中東局勢緩和預期雖提供緩衝,但油價路徑的不確定性已使投資者對美聯儲政策路徑保持極度謹慎。非美元資產定價將直接受制於此,股市估值、債市收益率與匯率波動或同步放大。

編輯總結

Ilya Spivak的精準預判凸顯2月CPI數據對市場情緒的決定性作用,能源分項與服務業核心走勢將成為短期定價核心,投資者需密切跟蹤實際發佈結果以動態調整風險敞口。

【常見問題解答】

1.問:Ilya Spivak為何認為2月CPI將成為市場下一個主要催化劑?

答:因為當前市場已充分消化地緣與政策預期,通脹數據是唯一尚未落地的關鍵變量。整體CPI預計2.4%、核心2.5%的共識雖温和,但能源分項因油價上漲難以複製1月下降貢獻,服務業核心價格走勢將直接決定市場對“通脹正常化”的信心,任何偏差都可能引發劇烈波動。

2.問:1月能源貢獻下降在2月為何難以重現?

答:2026年初油價已進入上漲通道,中東衝突持續推高能源成本,這一外部因素與1月低基數效應形成鮮明對比。能源分項對整體CPI的拖累作用將顯著減弱,甚至轉為正貢獻,導致整體通脹讀數易超預期,放大上行風險。

3.問:服務業核心價格增長若未能繼續小幅下降會帶來什麼後果?

答:這將打破市場對通脹持續回落的樂觀預期,投資者將重新定價“高利率維持更久”的概率,導致避險情緒快速升温。非美元股票、債券與貨幣將面臨拋售壓力,美元指數則可能進一步走強,形成典型的“風險厭惡”交易格局。

4.問:中東戰火平息預期如何影響通脹數據解讀?

答:若服務業通脹繼續回落,市場會將此解讀為衝突緩和後通脹正常化的積極信號,從而安撫情緒並支撐風險資產;反之則強化“能源外溢+黏性通脹”的擔憂,脆弱市場將再次出現避險波動,政策寬鬆窗口被進一步推後。

5.問:普通投資者在2月CPI數據發佈前應如何提前佈局?

答:建議重點監控服務業分項與能源價格走勢,短期可適度增持美元資產或防禦型債券對沖上行風險;同時設定清晰止損位,避免過度暴露非美元股票與新興市場貨幣。數據發佈後,若能源分項超預期,快速減倉風險資產;若服務業繼續回落,則可逢低佈局受益於寬鬆預期的板塊。長期而言,保持倉位靈活,結合美聯儲後續表態動態調整,分散配置以應對通脹路徑的不確定性。

- 風險提示及免責條款

- 市場有風險,投資需謹慎。本文內容僅提供參考,不構成個人投資建議,也未考慮到某些用户特殊的投資目標,財務狀況或其他需要。據此投資,責任自負。