美元指數逼近10個月高點,多頭結構恐難持續

2026-03-17 16:35:45

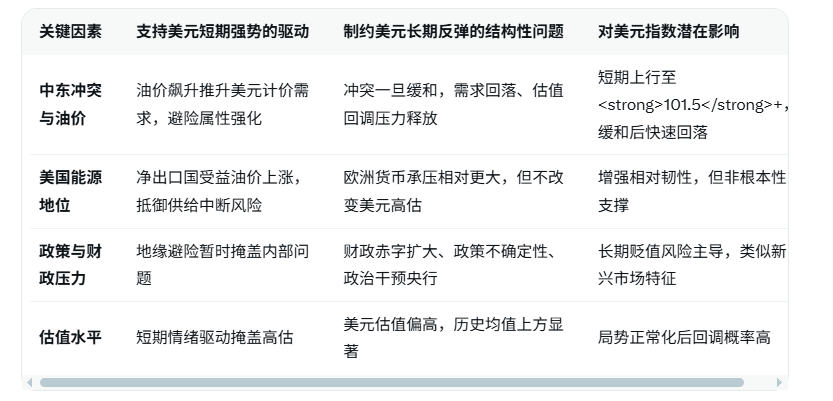

根據 APP 報道,受中東衝突持續升級與國際油價大幅飆升雙重推動,美元指數(DXY)近期強勢反彈,多次站上100關口,並逼近10個月高點(100.85–101.05區間)。滙豐外匯分析師在最新研報中指出:“中東地緣緊張局勢再度確認了美元的首要避險貨幣地位。與近一年前的市場敍事相比,這一屬性從未真正改變。”作為全球主要石油出口國,美國從油價上漲中直接獲益——原油以美元計價,油價飆升顯著推升美元需求。同時,避險情緒回升進一步強化美元吸引力,而日元、瑞郎等傳統避險貨幣在本輪衝突中表現相對乏力。

自2026年2月28日中東衝突爆發以來,全球外匯市場格局發生顯著變化。美國作為能源淨出口國,對霍爾木茲海峽潛在中斷風險的抵禦能力遠高於歐洲主要經濟體。歐洲嚴重依賴能源進口,對油價波動高度敏感,導致歐元、英鎊等貨幣承壓明顯。相比之下,美國原油自給自足率已超過100%,油價上漲更多轉化為美元需求增量,而非國內成本壓力。

然而,多家機構對美元反彈的可持續性發出明確警示。英國最大投資平台之一AJ Bell投資總監拉斯·莫爾德(Russ Mould)表示:“導致美元此前走弱的根本問題依然存在,包括美國政策的不確定性、持續擴大的財政赤字,以及央行獨立性面臨的政治壓力。這些特徵坦率而言,投資者更多會將其與新興市場而非發達經濟體聯繫在一起。”私人銀行Arbuthnot Latham投資總監同樣指出:“只要危機持續,美元就有望保持強勢;但一旦局勢恢復正常,美元貶值壓力將重新釋放。當前美元估值仍處於偏高區間,從長遠看,這才是決定其長期回報的核心變量。”

滙豐研報進一步強調,2022年支撐美元強勢的宏觀驅動因素已不復存在。2025年上半年,受特朗普政府“解放日”關税政策反覆影響,市場對美國資產信心遭受重創,美元指數錄得半個世紀以來最差半年表現,全年跌幅接近10%,標誌着長達15年的美元牛市週期正式終結。當前反彈更多屬於地緣驅動的短期現象,一旦中東局勢緩和,結構性疲軟將重新主導美元走勢。

總體而言,美元指數當前反彈主要由地緣政治與能源價格驅動,滙豐確認其避險地位未變,但AJ Bell與Arbuthnot Latham均強調,結構性問題(政策不確定性、財政赤字、央行獨立性壓力)未獲解決,反彈基礎脆弱。一旦中東局勢出現緩和跡象,美元可能重回貶值通道,投資者需警惕短期強勢與長期疲軟之間的落差,密切關注衝突進展、油價走勢及美國財政/政策動態。

編輯總結:

中東衝突與油價飆升短期內重塑美元避險屬性,推動美元指數逼近10個月高點,滙豐確認其首要地位未變。但AJ Bell與Arbuthnot Latham一致警示,政策不確定性、財政赤字與央行獨立性等結構性問題未解,美元估值偏高,反彈可持續性存疑,一旦地緣緊張緩解,貶值壓力將重新主導。

【常見問題解答】

1.為什麼中東衝突與油價飆升能推動美元指數快速反彈?

原油以美元計價,油價上漲(WTI約100.20美元/桶,布倫特約103.50美元/桶)直接增加全球對美元的需求。同時,地緣緊張提升避險情緒,資金流入美元資產。滙豐分析師指出,這一輪反彈再次確認美元作為首要避險貨幣的地位,美國作為能源淨出口國進一步受益於油價上漲,而歐洲等能源進口依賴型經濟體貨幣承壓明顯。

2.美元指數當前逼近10個月高點,但多家機構為何認為反彈難持久?

AJ Bell投資總監拉斯·莫爾德強調,導致美元2025年大幅走弱的結構性問題依然存在:美國政府政策連貫性缺失、財政赤字持續擴大,以及美聯儲獨立性面臨政治干預。這些特徵令投資者擔憂美國經濟長期穩定性。Arbuthnot Latham也指出,美元當前估值偏高,一旦中東局勢緩和,避險需求消退,估值回調壓力將迅速釋放。

3.美國從油價上漲中獲益的具體機制是什麼?

美國已實現原油淨出口,對霍爾木茲海峽供給中斷風險的抵禦能力強。油價上漲增加石油出口收入,同時全球石油交易以美元結算,進一步推升美元需求。與歐洲不同,美國國內能源成本上漲對通脹與增長的負面影響相對可控,這使得美元在衝突環境中表現出更強的韌性。

4.美元此前為何經歷歷史性疲軟?

2025年上半年,特朗普政府宣佈“解放日”關税後又迅速退縮,導致市場對美國資產信心重挫,美元指數錄得半個多世紀以來最差半年表現,全年跌幅接近10%。摩根士丹利等機構確認,這標誌着長達15年的美元牛市週期終結。當前反彈更多是地緣驅動的短期現象,而非基本面改善。

5.未來美元走勢的關鍵觀察點有哪些?

短期取決於中東衝突演變:若緊張持續,美元避險需求與油價支撐可能推動美元指數進一步上探101.5以上;若局勢快速緩和,避險溢價消退,美元將面臨估值回調。長期則取決於美國內部結構性問題是否惡化——財政赤字是否失控、政治對美聯儲干預是否加劇、政策不確定性是否持續。投資者應同時監控油價、衝突進展、美國財政數據與美聯儲表態,以判斷反彈是否轉為可持續強勢或重回貶值通道。

自2026年2月28日中東衝突爆發以來,全球外匯市場格局發生顯著變化。美國作為能源淨出口國,對霍爾木茲海峽潛在中斷風險的抵禦能力遠高於歐洲主要經濟體。歐洲嚴重依賴能源進口,對油價波動高度敏感,導致歐元、英鎊等貨幣承壓明顯。相比之下,美國原油自給自足率已超過100%,油價上漲更多轉化為美元需求增量,而非國內成本壓力。

然而,多家機構對美元反彈的可持續性發出明確警示。英國最大投資平台之一AJ Bell投資總監拉斯·莫爾德(Russ Mould)表示:“導致美元此前走弱的根本問題依然存在,包括美國政策的不確定性、持續擴大的財政赤字,以及央行獨立性面臨的政治壓力。這些特徵坦率而言,投資者更多會將其與新興市場而非發達經濟體聯繫在一起。”私人銀行Arbuthnot Latham投資總監同樣指出:“只要危機持續,美元就有望保持強勢;但一旦局勢恢復正常,美元貶值壓力將重新釋放。當前美元估值仍處於偏高區間,從長遠看,這才是決定其長期回報的核心變量。”

滙豐研報進一步強調,2022年支撐美元強勢的宏觀驅動因素已不復存在。2025年上半年,受特朗普政府“解放日”關税政策反覆影響,市場對美國資產信心遭受重創,美元指數錄得半個世紀以來最差半年表現,全年跌幅接近10%,標誌着長達15年的美元牛市週期正式終結。當前反彈更多屬於地緣驅動的短期現象,一旦中東局勢緩和,結構性疲軟將重新主導美元走勢。

總體而言,美元指數當前反彈主要由地緣政治與能源價格驅動,滙豐確認其避險地位未變,但AJ Bell與Arbuthnot Latham均強調,結構性問題(政策不確定性、財政赤字、央行獨立性壓力)未獲解決,反彈基礎脆弱。一旦中東局勢出現緩和跡象,美元可能重回貶值通道,投資者需警惕短期強勢與長期疲軟之間的落差,密切關注衝突進展、油價走勢及美國財政/政策動態。

編輯總結:

中東衝突與油價飆升短期內重塑美元避險屬性,推動美元指數逼近10個月高點,滙豐確認其首要地位未變。但AJ Bell與Arbuthnot Latham一致警示,政策不確定性、財政赤字與央行獨立性等結構性問題未解,美元估值偏高,反彈可持續性存疑,一旦地緣緊張緩解,貶值壓力將重新主導。

【常見問題解答】

1.為什麼中東衝突與油價飆升能推動美元指數快速反彈?

原油以美元計價,油價上漲(WTI約100.20美元/桶,布倫特約103.50美元/桶)直接增加全球對美元的需求。同時,地緣緊張提升避險情緒,資金流入美元資產。滙豐分析師指出,這一輪反彈再次確認美元作為首要避險貨幣的地位,美國作為能源淨出口國進一步受益於油價上漲,而歐洲等能源進口依賴型經濟體貨幣承壓明顯。

2.美元指數當前逼近10個月高點,但多家機構為何認為反彈難持久?

AJ Bell投資總監拉斯·莫爾德強調,導致美元2025年大幅走弱的結構性問題依然存在:美國政府政策連貫性缺失、財政赤字持續擴大,以及美聯儲獨立性面臨政治干預。這些特徵令投資者擔憂美國經濟長期穩定性。Arbuthnot Latham也指出,美元當前估值偏高,一旦中東局勢緩和,避險需求消退,估值回調壓力將迅速釋放。

3.美國從油價上漲中獲益的具體機制是什麼?

美國已實現原油淨出口,對霍爾木茲海峽供給中斷風險的抵禦能力強。油價上漲增加石油出口收入,同時全球石油交易以美元結算,進一步推升美元需求。與歐洲不同,美國國內能源成本上漲對通脹與增長的負面影響相對可控,這使得美元在衝突環境中表現出更強的韌性。

4.美元此前為何經歷歷史性疲軟?

2025年上半年,特朗普政府宣佈“解放日”關税後又迅速退縮,導致市場對美國資產信心重挫,美元指數錄得半個多世紀以來最差半年表現,全年跌幅接近10%。摩根士丹利等機構確認,這標誌着長達15年的美元牛市週期終結。當前反彈更多是地緣驅動的短期現象,而非基本面改善。

5.未來美元走勢的關鍵觀察點有哪些?

短期取決於中東衝突演變:若緊張持續,美元避險需求與油價支撐可能推動美元指數進一步上探101.5以上;若局勢快速緩和,避險溢價消退,美元將面臨估值回調。長期則取決於美國內部結構性問題是否惡化——財政赤字是否失控、政治對美聯儲干預是否加劇、政策不確定性是否持續。投資者應同時監控油價、衝突進展、美國財政數據與美聯儲表態,以判斷反彈是否轉為可持續強勢或重回貶值通道。

- 風險提示及免責條款

- 市場有風險,投資需謹慎。本文內容僅提供參考,不構成個人投資建議,也未考慮到某些用户特殊的投資目標,財務狀況或其他需要。據此投資,責任自負。