高利率持久戰 伊朗只需要等 美國只能熬

2026-03-25 16:15:14

伊朗地緣衝突引發的汽油價格暴漲,正形成從能源到通脹、從利率到民生的全鏈條衝擊,不僅推高美國居民生活成本,更帶動長期利率快速上行、抵押貸款與企業信貸成本攀升。

美聯儲延續近兩年的降息預期徹底降温,這也導致了資產價格近期的快速重估。

這場能源衝擊讓全球主要央行陷入滯脹式政策困境,既要防範通脹持續失控,又要警惕經濟增長被高油價拖累,貨幣政策走向迎來關鍵轉折。

自2月28日伊朗衝突爆發後,能源價格上漲的效應快速向金融市場與實體經濟傳導。

長期利率應聲快速攀升,10年期美債收益率從衝突前一日的近4%升至近4.4%,直接推高了抵押貸款、汽車貸款與企業信貸的融資成本。

據房地美數據,美國30年期固定抵押貸款平均利率已升至6.22%,較衝突前的不足6%明顯上行,居民購房、消費及企業擴張的資金壓力顯著加大。

與此同時,油價通過運輸、化工、消費品等產業鏈全面推升物價,美國通脹指標迎來新一輪反彈。

瑞銀測算,按美聯儲核心通脹指標,本月通脹率將躍升至3.4%,年末回落至3%,均遠高於2%的政策目標。

通脹已連續五年偏離目標,疊加此次能源衝擊,物價上漲壓力進一步向居民生活全領域擴散,民眾經濟信心持續受挫。

過去兩年,美聯儲政策討論始終圍繞降息展開,市場焦點集中在降息時間、幅度與次數,而伊朗衝突帶來的能源通脹衝擊,徹底扭轉了這一敍事,市場預期迎來戲劇性反轉。

更通俗的意思是,之前我們只是知道面對地緣風險,黃金因為降息概率下降,利率水平提高會出現滯漲的現象,但是現在市場告訴你不但不漲,甚至會跌,甚至會大跌,科技股也是類似的情況,同時未來油價可能會從短期波動,變成長期維持高價。

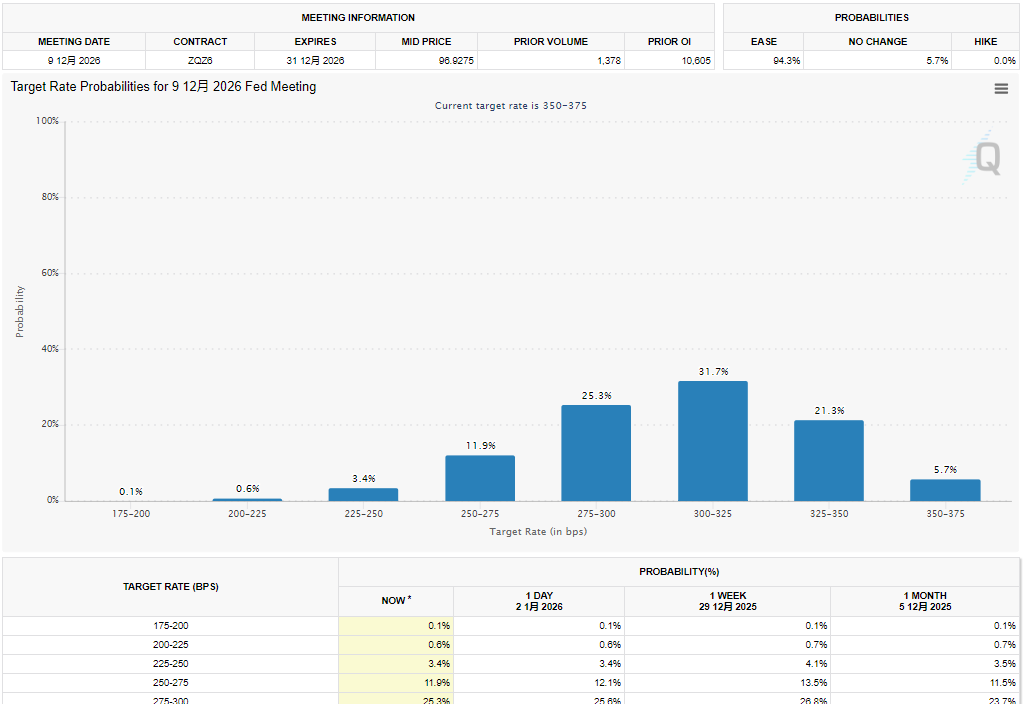

CME美聯儲觀察工具數據顯示,截至週二早盤,華爾街投資者已完全放棄美聯儲年內降息預期,年末政策利率走高的概率達26%,一週前這一概率仍為零;

10月前美聯儲加息概率逼近25%,加息從年初的“無稽之談”變為現實可能。

(戰前截至2026年底的利率期貨,來源:CME交易所)

(目前截止2026年底的利率期貨,來源:CME交易所)

兩年期美債收益率升至3.9%,突破美聯儲3.5%-3.75%的政策利率區間,印證市場已開始定價未來數年利率上行的預期,這也反映出投資者對美聯儲抗通脹公信力的擔憂。

油價帶來的“滯脹”壓力,讓美聯儲陷入前所未有的政策兩難。

一方面,通脹持續超標疊加能源衝擊,若放任物價上漲,通脹預期可能脱錨,美聯儲需通過加息或維持高利率遏制通脹;

另一方面,油價若長期維持高位,將擠壓居民可支配收入,迫使消費者削減其他開支,進而拖累經濟增速、推高失業率,此時降息又會加劇通脹風險。

美聯儲官員對此態度分化且謹慎,芝加哥聯儲行長古斯比表示,若通脹回升、失業率持穩且通脹預期上行,加息必須納入政策選項,同時也提及政策存在雙向空間,通脹向好則仍可降息;美聯儲主席鮑威爾明確,加息並非多數官員的基準情景預期;

舊金山聯儲行長戴利則稱,地緣不確定性下利率不存在唯一確定性走勢,存在上調、下調或按兵不動三種可能。

此外,特朗普政府持續施壓美聯儲降息,進一步侵蝕央行政策獨立性,讓美聯儲的決策更加掣肘。

從央行政策框架來看,常規邏輯下,能源價格衝擊多為一次性物價調整,且會抑制經濟增長,貨幣政策應淡化此類擾動,無需過度收緊。

但這一原則的例外,是通脹預期面臨脱錨風險、能源漲價向核心物價全面傳導,而這正是當前美聯儲面臨的現實困境。

歷史教訓也為全球央行敲響警鐘,2008年春夏,經濟趨弱疊加油價飆升,歐洲央行時任行長特里謝兩度加息,事後被證明是重大決策失誤,導致歐元區在後續金融危機中陷入更被動的境地。

當前形勢與2008年高度相似,無論美聯儲主席鮑威爾,還是特朗普提名的繼任者沃什,在就業市場疲軟、消費被壓制、金融環境收緊的背景下,貿然加息的可行性極低,於是目前美聯儲的選項依然只有兩個,降息或者維持利率不變。

沃什是美國總統欽點的降息悍將,但是目前沃什一直無法通過委員會審議,民主黨資深參議員伊麗莎白·沃倫批評其“更關心華爾街利益,忽視普通民眾就業”,認為其提名是“特朗普試圖掌控美聯儲的一步”,進一步加劇了提名的阻力。

放眼全球,歐洲央行、英國央行等也同步陷入滯脹困境,均維持利率不變並釋放審慎信號,暫不啓動加息或降息,緊盯油價傳導與通脹數據做動態決策,避免重蹈2008年的政策覆轍。

主流機構對美聯儲政策路徑判斷趨於一致,認為降息大概率推遲而非取消,加息需滿足嚴苛條件。

埃弗coreISI首席經濟學家古哈指出,降息只是推遲至9月、12月甚至2027年,而非徹底擱置;瑞銀經濟學家平格爾認為,通脹走高對應利率上行,但能源衝擊也會掣肘經濟增長,美聯儲難有激進操作。

綜合來看,美聯儲最具可行性的政策路徑是維持關鍵利率不變,打“高利率持久戰”,之後擇機降息,而這就是美國持久戰的軟肋。

對普通民眾而言,借貸成本高企、物價上漲的壓力仍將持續,而這會導致經濟活力下降,美國面對天量債務和高額借債成本以及可能惡化的就業市場,卻無法輕易降息的持久戰美國尤其不利,所以伊朗不願意與美國談,高額的國內物價上漲和政府借貸成本自然會掣肘美國的軍事行動,伊朗要做的就是控制成本打好長期消耗戰。

美聯儲延續近兩年的降息預期徹底降温,這也導致了資產價格近期的快速重估。

這場能源衝擊讓全球主要央行陷入滯脹式政策困境,既要防範通脹持續失控,又要警惕經濟增長被高油價拖累,貨幣政策走向迎來關鍵轉折。

油價衝擊傳導:通脹抬頭,利率與借貸成本全線走高

自2月28日伊朗衝突爆發後,能源價格上漲的效應快速向金融市場與實體經濟傳導。

長期利率應聲快速攀升,10年期美債收益率從衝突前一日的近4%升至近4.4%,直接推高了抵押貸款、汽車貸款與企業信貸的融資成本。

據房地美數據,美國30年期固定抵押貸款平均利率已升至6.22%,較衝突前的不足6%明顯上行,居民購房、消費及企業擴張的資金壓力顯著加大。

與此同時,油價通過運輸、化工、消費品等產業鏈全面推升物價,美國通脹指標迎來新一輪反彈。

瑞銀測算,按美聯儲核心通脹指標,本月通脹率將躍升至3.4%,年末回落至3%,均遠高於2%的政策目標。

通脹已連續五年偏離目標,疊加此次能源衝擊,物價上漲壓力進一步向居民生活全領域擴散,民眾經濟信心持續受挫。

市場預期反轉:從降息熱議到加息概率陡升

過去兩年,美聯儲政策討論始終圍繞降息展開,市場焦點集中在降息時間、幅度與次數,而伊朗衝突帶來的能源通脹衝擊,徹底扭轉了這一敍事,市場預期迎來戲劇性反轉。

更通俗的意思是,之前我們只是知道面對地緣風險,黃金因為降息概率下降,利率水平提高會出現滯漲的現象,但是現在市場告訴你不但不漲,甚至會跌,甚至會大跌,科技股也是類似的情況,同時未來油價可能會從短期波動,變成長期維持高價。

CME美聯儲觀察工具數據顯示,截至週二早盤,華爾街投資者已完全放棄美聯儲年內降息預期,年末政策利率走高的概率達26%,一週前這一概率仍為零;

10月前美聯儲加息概率逼近25%,加息從年初的“無稽之談”變為現實可能。

(戰前截至2026年底的利率期貨,來源:CME交易所)

(目前截止2026年底的利率期貨,來源:CME交易所)

兩年期美債收益率升至3.9%,突破美聯儲3.5%-3.75%的政策利率區間,印證市場已開始定價未來數年利率上行的預期,這也反映出投資者對美聯儲抗通脹公信力的擔憂。

美聯儲的核心兩難:抗通脹與穩增長的艱難平衡

油價帶來的“滯脹”壓力,讓美聯儲陷入前所未有的政策兩難。

一方面,通脹持續超標疊加能源衝擊,若放任物價上漲,通脹預期可能脱錨,美聯儲需通過加息或維持高利率遏制通脹;

另一方面,油價若長期維持高位,將擠壓居民可支配收入,迫使消費者削減其他開支,進而拖累經濟增速、推高失業率,此時降息又會加劇通脹風險。

美聯儲官員對此態度分化且謹慎,芝加哥聯儲行長古斯比表示,若通脹回升、失業率持穩且通脹預期上行,加息必須納入政策選項,同時也提及政策存在雙向空間,通脹向好則仍可降息;美聯儲主席鮑威爾明確,加息並非多數官員的基準情景預期;

舊金山聯儲行長戴利則稱,地緣不確定性下利率不存在唯一確定性走勢,存在上調、下調或按兵不動三種可能。

此外,特朗普政府持續施壓美聯儲降息,進一步侵蝕央行政策獨立性,讓美聯儲的決策更加掣肘。

央行應對邏輯與歷史鏡鑑

從央行政策框架來看,常規邏輯下,能源價格衝擊多為一次性物價調整,且會抑制經濟增長,貨幣政策應淡化此類擾動,無需過度收緊。

但這一原則的例外,是通脹預期面臨脱錨風險、能源漲價向核心物價全面傳導,而這正是當前美聯儲面臨的現實困境。

歷史教訓也為全球央行敲響警鐘,2008年春夏,經濟趨弱疊加油價飆升,歐洲央行時任行長特里謝兩度加息,事後被證明是重大決策失誤,導致歐元區在後續金融危機中陷入更被動的境地。

當前形勢與2008年高度相似,無論美聯儲主席鮑威爾,還是特朗普提名的繼任者沃什,在就業市場疲軟、消費被壓制、金融環境收緊的背景下,貿然加息的可行性極低,於是目前美聯儲的選項依然只有兩個,降息或者維持利率不變。

沃什是美國總統欽點的降息悍將,但是目前沃什一直無法通過委員會審議,民主黨資深參議員伊麗莎白·沃倫批評其“更關心華爾街利益,忽視普通民眾就業”,認為其提名是“特朗普試圖掌控美聯儲的一步”,進一步加劇了提名的阻力。

放眼全球,歐洲央行、英國央行等也同步陷入滯脹困境,均維持利率不變並釋放審慎信號,暫不啓動加息或降息,緊盯油價傳導與通脹數據做動態決策,避免重蹈2008年的政策覆轍。

機構觀點與現實政策走向

主流機構對美聯儲政策路徑判斷趨於一致,認為降息大概率推遲而非取消,加息需滿足嚴苛條件。

埃弗coreISI首席經濟學家古哈指出,降息只是推遲至9月、12月甚至2027年,而非徹底擱置;瑞銀經濟學家平格爾認為,通脹走高對應利率上行,但能源衝擊也會掣肘經濟增長,美聯儲難有激進操作。

綜合來看,美聯儲最具可行性的政策路徑是維持關鍵利率不變,打“高利率持久戰”,之後擇機降息,而這就是美國持久戰的軟肋。

對普通民眾而言,借貸成本高企、物價上漲的壓力仍將持續,而這會導致經濟活力下降,美國面對天量債務和高額借債成本以及可能惡化的就業市場,卻無法輕易降息的持久戰美國尤其不利,所以伊朗不願意與美國談,高額的國內物價上漲和政府借貸成本自然會掣肘美國的軍事行動,伊朗要做的就是控制成本打好長期消耗戰。

- 風險提示及免責條款

- 市場有風險,投資需謹慎。本文內容僅提供參考,不構成個人投資建議,也未考慮到某些用户特殊的投資目標,財務狀況或其他需要。據此投資,責任自負。