อิหร่านเพียงแค่ต้องรอให้เกิดสงครามอัตราดอกเบี้ยสูงที่ยืดเยื้อ สหรัฐฯ ก็ทำได้เพียงอดทนรอเท่านั้น

2026-03-25 16:15:17

การพุ่งขึ้นของราคาน้ำมันเบนซินอันเนื่องมาจากความขัดแย้งทางภูมิรัฐศาสตร์ในอิหร่านกำลังสร้างปฏิกิริยาลูกโซ่ที่ส่งผลกระทบต่อทุกสิ่ง ตั้งแต่พลังงานไปจนถึงอัตราเงินเฟ้อ จากอัตราดอกเบี้ยไปจนถึงความเป็นอยู่ของผู้คน สิ่งนี้ไม่เพียงแต่ผลักดันให้ค่าครองชีพของชาวอเมริกันสูงขึ้นเท่านั้น แต่ยังผลักดันให้อัตราดอกเบี้ยระยะยาวสูงขึ้น และเพิ่มต้นทุนสินเชื่อที่อยู่อาศัยและสินเชื่อธุรกิจอีกด้วย

ความคาดหวังที่ว่าธนาคารกลางสหรัฐจะคงการลดอัตราดอกเบี้ยต่อเนื่องเกือบสองปีนั้นได้ลดลงอย่างสิ้นเชิงแล้ว ซึ่งส่งผลให้ราคาของสินทรัพย์ต่างๆ ปรับตัวสูงขึ้นอย่างรวดเร็วในช่วงที่ผ่านมา

วิกฤตการณ์ด้านพลังงานครั้งนี้ได้ผลักดันให้ธนาคารกลางหลักๆ ทั่วโลกเข้าสู่ภาวะกลืนไม่เข้าคายไม่ออกทางนโยบายเกี่ยวกับภาวะเศรษฐกิจชะงักงันและเงินเฟ้อ โดยที่พวกเขาต้องระมัดระวังไม่ให้เกิดภาวะเงินเฟ้อที่ควบคุมไม่ได้ ในขณะเดียวกันก็ต้องระมัดระวังไม่ให้การเติบโตทางเศรษฐกิจถูกฉุดรั้งลงจากราคาน้ำมันที่สูง ซึ่งนำนโยบายการเงินมาสู่จุดเปลี่ยนที่สำคัญ

นับตั้งแต่เกิดความขัดแย้งในอิหร่านเมื่อวันที่ 28 กุมภาพันธ์ ผลกระทบจากราคาน้ำมันที่พุ่งสูงขึ้นได้ส่งผลกระทบอย่างรวดเร็วต่อตลาดการเงินและเศรษฐกิจที่แท้จริง

อัตราดอกเบี้ยระยะยาวปรับตัวสูงขึ้นอย่างรวดเร็ว โดยอัตราผลตอบแทนพันธบัตรกระทรวงการคลังสหรัฐฯ อายุ 10 ปี เพิ่มขึ้นจากเกือบ 4% ในวันก่อนเกิดความขัดแย้ง เป็นเกือบ 4.4% ซึ่งส่งผลโดยตรงต่อต้นทุนทางการเงินสำหรับการจำนอง สินเชื่อรถยนต์ และสินเชื่อภาคธุรกิจ

จากข้อมูลของ Freddie Mac อัตราดอกเบี้ยเฉลี่ยสำหรับสินเชื่อบ้านแบบคงที่ 30 ปีในสหรัฐอเมริกาได้เพิ่มขึ้นเป็น 6.22% ซึ่งเพิ่มขึ้นอย่างมากจากระดับต่ำกว่า 6% ก่อนเกิดความขัดแย้ง ส่งผลให้ประชาชนต้องเผชิญกับแรงกดดันทางการเงินอย่างมากในการซื้อบ้าน บริโภค และขยายธุรกิจของตน

ในขณะเดียวกัน ราคาน้ำมันที่สูงขึ้นได้ผลักดันให้ราคาสินค้าทั่วทั้งห่วงโซ่อุตสาหกรรม รวมถึงการขนส่ง สารเคมี และสินค้าอุปโภคบริโภค ปรับตัวสูงขึ้น ส่งผลให้ดัชนีเงินเฟ้อของสหรัฐฯ กลับมาเพิ่มสูงขึ้นอีกครั้ง

UBS คาดการณ์ว่า จากตัวชี้วัดอัตราเงินเฟ้อพื้นฐานของธนาคารกลางสหรัฐฯ อัตราเงินเฟ้อจะพุ่งขึ้นเป็น 3.4% ในเดือนนี้ และลดลงเหลือ 3% ภายในสิ้นปี ซึ่งทั้งสองอัตราสูงกว่าเป้าหมายนโยบายที่ 2% มาก

อัตราเงินเฟ้อเบี่ยงเบนจากเป้าหมายติดต่อกันเป็นเวลาห้าปีแล้ว ประกอบกับวิกฤตพลังงานในปัจจุบัน แรงกดดันจากราคาสินค้าที่สูงขึ้นได้แผ่ขยายไปสู่ทุกแง่มุมของชีวิตผู้คน และความเชื่อมั่นทางเศรษฐกิจของประชาชนยังคงถูกบั่นทอนอย่างต่อเนื่อง

ในช่วงสองปีที่ผ่านมา การอภิปรายนโยบายของธนาคารกลางสหรัฐฯ มุ่งเน้นไปที่การลดอัตราดอกเบี้ย โดยตลาดจับตาดูจังหวะเวลา ขนาด และความถี่ของการลดอัตราดอกเบี้ยดังกล่าว อย่างไรก็ตาม วิกฤตเงินเฟ้อด้านพลังงานที่เกิดจากความขัดแย้งในอิหร่านได้พลิกผันสถานการณ์นี้อย่างสิ้นเชิง ส่งผลให้ความคาดหวังของตลาดเปลี่ยนแปลงไปอย่างมาก

กล่าวโดยสรุป ก่อนหน้านี้เรารู้กันอยู่แล้วว่า เมื่อเผชิญกับความเสี่ยงทางภูมิรัฐศาสตร์ ราคาทองคำจะทรงตัวเนื่องจากโอกาสที่จะมีการลดอัตราดอกเบี้ยลดลง และอัตราดอกเบี้ยอาจเพิ่มขึ้น อย่างไรก็ตาม ขณะนี้ตลาดกำลังบอกเราว่า ราคาทองคำจะไม่เพียงแต่ไม่เพิ่มขึ้นเท่านั้น แต่ยังอาจลดลง หรือร่วงลงอย่างรุนแรงอีกด้วย หุ้นกลุ่มเทคโนโลยีก็อยู่ในสถานการณ์ที่คล้ายคลึงกัน ในขณะเดียวกัน ราคาน้ำมันอาจเปลี่ยนแปลงจากความผันผวนระยะสั้นไปสู่ราคาสูงในระยะยาว

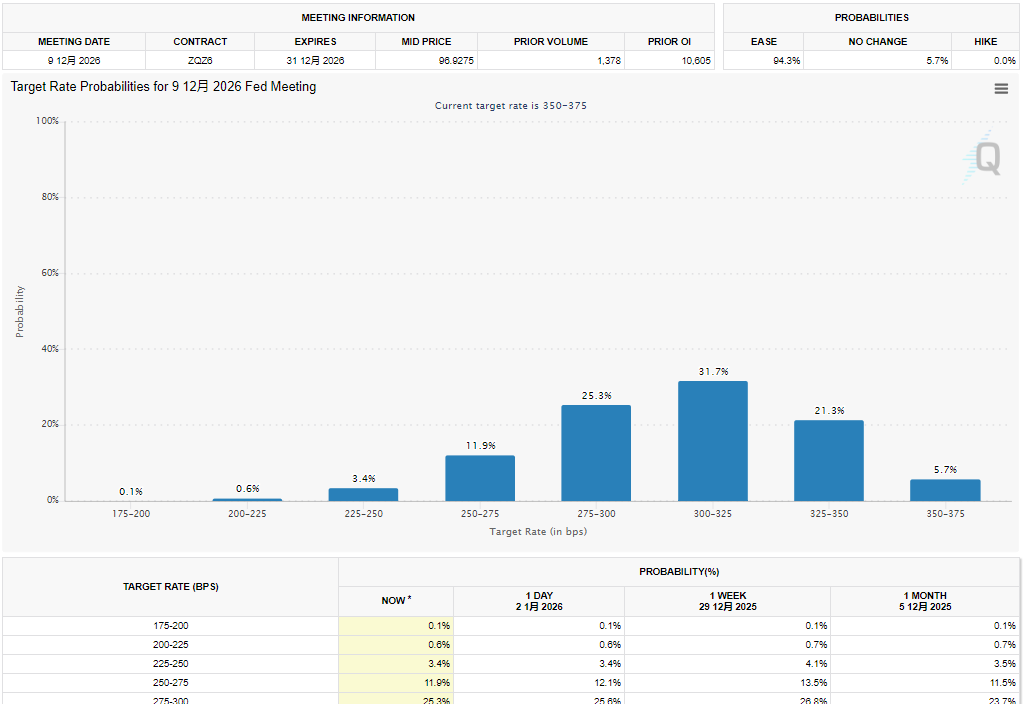

ข้อมูลจากเครื่องมือ CME FedWatch แสดงให้เห็นว่า ณ เช้าวันอังคาร นักลงทุนในวอลล์สตรีทได้ละทิ้งความคาดหวังเกี่ยวกับการลดอัตราดอกเบี้ยของเฟดในปีนี้โดยสิ้นเชิง โดยความน่าจะเป็นที่อัตราดอกเบี้ยนโยบายจะสูงขึ้นในปลายปีนี้อยู่ที่ 26% เมื่อเทียบกับศูนย์เมื่อสัปดาห์ที่แล้ว

โอกาสที่เฟดจะปรับขึ้นอัตราดอกเบี้ยก่อนเดือนตุลาคมกำลังเข้าใกล้ 25% ซึ่งสิ่งที่เคยถูกมองว่าเป็นเรื่อง "ไร้สาระ" ในช่วงต้นปี กลับกลายเป็นความเป็นไปได้จริงขึ้นมา

(สัญญาซื้อขายล่วงหน้าอัตราดอกเบี้ยจนถึงสิ้นปี 2026 ก่อนเกิดสงคราม แหล่งที่มา: CME Group)

(อัตราดอกเบี้ยล่วงหน้า ณ สิ้นปี 2026 แหล่งที่มา: CME Group)

อัตราผลตอบแทนพันธบัตรกระทรวงการคลังสหรัฐฯ อายุ 2 ปี ปรับตัวสูงขึ้นสู่ระดับ 3.9% ทะลุช่วงอัตราดอกเบี้ยนโยบายของธนาคารกลางสหรัฐฯ ที่ 3.5%-3.75% ยืนยันว่าตลาดเริ่มประเมินราคาโดยคำนึงถึงความคาดหวังว่าอัตราดอกเบี้ยจะปรับตัวสูงขึ้นในอีกไม่กี่ปีข้างหน้า นอกจากนี้ยังสะท้อนให้เห็นถึงความกังวลของนักลงทุนเกี่ยวกับความน่าเชื่อถือของธนาคารกลางสหรัฐฯ ในการต่อสู้กับภาวะเงินเฟ้อด้วย

แรงกดดันจากภาวะเศรษฐกิจชะงักงันและเงินเฟ้อที่เกิดจากราคาน้ำมัน ส่งผลให้ธนาคารกลางสหรัฐฯ ตกอยู่ในภาวะกลืนไม่เข้าคายไม่ออกทางนโยบายอย่างที่ไม่เคยเกิดขึ้นมาก่อน

ในอีกด้านหนึ่ง ภาวะเงินเฟ้อที่ยืดเยื้อควบคู่กับวิกฤตพลังงานอาจทำให้ความคาดหวังด้านเงินเฟ้อผิดเพี้ยนไป หากปล่อยให้ราคาสินค้าสูงขึ้นโดยไม่มีการควบคุม และธนาคารกลางสหรัฐฯ จำเป็นต้องควบคุมเงินเฟ้อโดยการขึ้นอัตราดอกเบี้ยหรือคงอัตราดอกเบี้ยไว้ในระดับสูง

ในทางกลับกัน หากราคาน้ำมันยังคงสูงเป็นเวลานาน จะส่งผลกระทบต่อรายได้ที่ใช้จ่ายได้ของประชาชน ทำให้ผู้บริโภคต้องลดการใช้จ่ายด้านอื่นๆ ซึ่งจะฉุดรั้งการเติบโตทางเศรษฐกิจและผลักดันอัตราการว่างงานให้สูงขึ้น ในขณะเดียวกัน การลดอัตราดอกเบี้ยจะยิ่งเพิ่มความเสี่ยงต่อภาวะเงินเฟ้อ

เจ้าหน้าที่ธนาคารกลางสหรัฐมีความเห็นที่แตกต่างกันและระมัดระวังในเรื่องนี้ ประธานธนาคารกลางสหรัฐสาขาชิคาโก นายกัสบี กล่าวว่า หากอัตราเงินเฟ้อสูงขึ้น อัตราการว่างงานคงที่ และความคาดหวังด้านเงินเฟ้อเพิ่มขึ้น การขึ้นอัตราดอกเบี้ยจะต้องเป็นหนึ่งในทางเลือกนโยบาย เขายังกล่าวอีกว่า มีช่องว่างสำหรับนโยบายทั้งสองทิศทาง และอัตราดอกเบี้ยยังสามารถลดลงได้หากอัตราเงินเฟ้อดีขึ้น ประธานธนาคารกลางสหรัฐ นายพาวเวลล์ ชี้แจงอย่างชัดเจนว่า การขึ้นอัตราดอกเบี้ยไม่ใช่สถานการณ์พื้นฐานที่เจ้าหน้าที่ส่วนใหญ่คาดการณ์ไว้

ประธานเฟดสาขาซานฟรานซิสโก นายเดลี กล่าวว่า ด้วยความไม่แน่นอนทางภูมิรัฐศาสตร์ จึงไม่มีแนวโน้มที่แน่นอนเพียงอย่างเดียวสำหรับอัตราดอกเบี้ย มีความเป็นไปได้สามประการ ได้แก่ การเพิ่มขึ้น การลดลง หรือไม่มีการเปลี่ยนแปลง

นอกจากนี้ การที่รัฐบาลทรัมป์กดดันธนาคารกลางสหรัฐ (เฟด) อย่างต่อเนื่องให้ลดอัตราดอกเบี้ยนั้น ยิ่งทำให้ความเป็นอิสระในการกำหนดนโยบายของธนาคารกลางลดลง ส่งผลให้การตัดสินใจของเฟดถูกจำกัดมากขึ้น

จากมุมมองของกรอบนโยบายธนาคารกลาง ภายใต้สถานการณ์ปกติ การเปลี่ยนแปลงราคาน้ำมันมักเป็นการปรับราคาเพียงครั้งเดียวและจะยับยั้งการเติบโตทางเศรษฐกิจ นโยบายการเงินควรลดความสำคัญของความผันผวนดังกล่าว และไม่จำเป็นต้องเข้มงวดนโยบายมากเกินไป

อย่างไรก็ตาม ข้อยกเว้นของหลักการนี้ ได้แก่ ความเสี่ยงที่ความคาดหวังด้านอัตราเงินเฟ้อจะไม่มีเสถียรภาพ และการส่งผ่านการเพิ่มขึ้นของราคาน้ำมันไปสู่ราคาสินค้าพื้นฐานอย่างเต็มรูปแบบ ซึ่งเป็นปัญหาที่ธนาคารกลางสหรัฐฯ กำลังเผชิญอยู่ในขณะนี้

บทเรียนจากอดีตยังเป็นเครื่องเตือนใจแก่ธนาคารกลางทั่วโลกอีกด้วย ในช่วงฤดูใบไม้ผลิและฤดูร้อนปี 2551 ขณะที่เศรษฐกิจอ่อนแอลงและราคาน้ำมันพุ่งสูงขึ้น ประธานธนาคารกลางยุโรปในขณะนั้นอย่างนายทริเชต์ ได้ปรับขึ้นอัตราดอกเบี้ยถึงสองครั้ง ซึ่งต่อมาพิสูจน์แล้วว่าเป็นความผิดพลาดครั้งใหญ่ในการตัดสินใจ ส่งผลให้ยูโรโซนตกอยู่ในสถานะที่อ่อนแอลงในวิกฤตการณ์ทางการเงินที่ตามมา

สถานการณ์ปัจจุบันคล้ายคลึงกับปี 2008 อย่างมาก ไม่ว่าจะเป็นนายพาวเวลล์ ประธานธนาคารกลางสหรัฐฯ หรือนายวอร์ช ผู้ได้รับการเสนอชื่อจากทรัมป์ ความเป็นไปได้ในการขึ้นอัตราดอกเบี้ยนั้นต่ำมาก เนื่องจากตลาดแรงงานอ่อนแอ การบริโภคถูกกดดัน และภาวะทางการเงินที่ตึงตัว ดังนั้น ธนาคารกลางสหรัฐฯ จึงยังมีเพียงสองทางเลือก คือ ลดอัตราดอกเบี้ย หรือคงอัตราดอกเบี้ยไว้เท่าเดิม

วอร์ชเป็นนักยุทธศาสตร์ที่ประธานาธิบดีเลือกเองสำหรับการลดอัตราดอกเบี้ย แต่เขากลับไม่ผ่านการพิจารณาของคณะกรรมการ วุฒิสมาชิกอาวุโสจากพรรคเดโมแครต เอลิซาเบธ วอร์เรน วิพากษ์วิจารณ์เขาว่า "สนใจแต่ผลประโยชน์ของวอลล์สตรีทและละเลยงานของคนธรรมดา" และเชื่อว่าการเสนอชื่อเขาเป็น "ก้าวหนึ่งของทรัมป์เพื่อพยายามควบคุมธนาคารกลางสหรัฐ" ซึ่งยิ่งทำให้เกิดการต่อต้านการเสนอชื่อของเขามากขึ้น

เมื่อมองในระดับโลก ธนาคารกลางยุโรปและธนาคารแห่งอังกฤษ รวมถึงธนาคารอื่นๆ ก็ประสบภาวะเศรษฐกิจชะงักงันเช่นกัน ธนาคารเหล่านี้คงอัตราดอกเบี้ยไว้เท่าเดิมและส่งสัญญาณอย่างระมัดระวัง โดยงดเว้นการปรับขึ้นหรือลดอัตราดอกเบี้ยในขณะนี้ พวกเขากำลังติดตามการส่งผ่านราคาน้ำมันและข้อมูลอัตราเงินเฟ้ออย่างใกล้ชิด เพื่อตัดสินใจอย่างรวดเร็วและหลีกเลี่ยงการทำผิดพลาดทางนโยบายซ้ำรอยในปี 2008

สถาบันการเงินกระแสหลักกำลังเห็นพ้องต้องกันเกี่ยวกับแนวทางนโยบายของธนาคารกลางสหรัฐ โดยเชื่อว่าการลดอัตราดอกเบี้ยมีแนวโน้มที่จะถูกเลื่อนออกไปมากกว่าที่จะถูกยกเลิก และการขึ้นอัตราดอกเบี้ยจะต้องเป็นไปตามเงื่อนไขที่เข้มงวด

กูฮา หัวหน้านักเศรษฐศาสตร์ของ Evercore ISI ชี้ว่า การลดอัตราดอกเบี้ยนั้นเป็นเพียงการเลื่อนออกไปเป็นเดือนกันยายน ธันวาคม หรือแม้กระทั่งปี 2027 เท่านั้น ไม่ได้ถูกยกเลิกไปโดยสิ้นเชิง ขณะที่ปิงเกล นักเศรษฐศาสตร์ของ UBS เชื่อว่า อัตราเงินเฟ้อที่สูงขึ้นจะสอดคล้องกับอัตราดอกเบี้ยที่สูงขึ้น แต่ภาวะช็อกด้านพลังงานก็จะเป็นอุปสรรคต่อการเติบโตทางเศรษฐกิจ ทำให้ธนาคารกลางสหรัฐฯ ยากที่จะดำเนินการอย่างเด็ดขาด

โดยสรุปแล้ว แนวทางนโยบายที่เหมาะสมที่สุดสำหรับธนาคารกลางสหรัฐฯ คือการคงอัตราดอกเบี้ยหลักไว้ไม่เปลี่ยนแปลง ทำสงครามอัตราดอกเบี้ยสูงในระยะยาว และลดอัตราดอกเบี้ยเมื่อมีโอกาส นี่คือจุดอ่อนสำคัญของสงครามอัตราดอกเบี้ยสูงที่ยืดเยื้อของสหรัฐฯ

สำหรับประชาชนทั่วไป แรงกดดันจากต้นทุนการกู้ยืมที่สูงและราคาสินค้าที่เพิ่มสูงขึ้นจะยังคงดำเนินต่อไป ซึ่งจะนำไปสู่การลดลงของความมีชีวิตชีวาทางเศรษฐกิจ สหรัฐอเมริกาเสียเปรียบเป็นพิเศษเมื่อเผชิญกับสงครามที่ยืดเยื้อพร้อมหนี้สินจำนวนมหาศาล ต้นทุนการกู้ยืมที่สูง และตลาดแรงงานที่อาจเสื่อมถอย ซึ่งทำให้การลดอัตราดอกเบี้ยเป็นเรื่องยาก ดังนั้นอิหร่านจึงไม่เต็มใจที่จะเจรจากับสหรัฐอเมริกา การเพิ่มขึ้นของราคาสินค้าภายในประเทศและต้นทุนการกู้ยืมของรัฐบาลจะขัดขวางปฏิบัติการทางทหารของสหรัฐฯ อย่างหลีกเลี่ยงไม่ได้ สิ่งที่อิหร่านต้องทำคือควบคุมต้นทุนและทำสงครามแบบยืดเยื้อในระยะยาว

ความคาดหวังที่ว่าธนาคารกลางสหรัฐจะคงการลดอัตราดอกเบี้ยต่อเนื่องเกือบสองปีนั้นได้ลดลงอย่างสิ้นเชิงแล้ว ซึ่งส่งผลให้ราคาของสินทรัพย์ต่างๆ ปรับตัวสูงขึ้นอย่างรวดเร็วในช่วงที่ผ่านมา

วิกฤตการณ์ด้านพลังงานครั้งนี้ได้ผลักดันให้ธนาคารกลางหลักๆ ทั่วโลกเข้าสู่ภาวะกลืนไม่เข้าคายไม่ออกทางนโยบายเกี่ยวกับภาวะเศรษฐกิจชะงักงันและเงินเฟ้อ โดยที่พวกเขาต้องระมัดระวังไม่ให้เกิดภาวะเงินเฟ้อที่ควบคุมไม่ได้ ในขณะเดียวกันก็ต้องระมัดระวังไม่ให้การเติบโตทางเศรษฐกิจถูกฉุดรั้งลงจากราคาน้ำมันที่สูง ซึ่งนำนโยบายการเงินมาสู่จุดเปลี่ยนที่สำคัญ

การส่งผ่านผลกระทบจากราคาน้ำมันที่สูงขึ้น: อัตราเงินเฟ้อสูงขึ้น อัตราดอกเบี้ย และต้นทุนการกู้ยืมเพิ่มขึ้นทั่วทุกภาคส่วน

นับตั้งแต่เกิดความขัดแย้งในอิหร่านเมื่อวันที่ 28 กุมภาพันธ์ ผลกระทบจากราคาน้ำมันที่พุ่งสูงขึ้นได้ส่งผลกระทบอย่างรวดเร็วต่อตลาดการเงินและเศรษฐกิจที่แท้จริง

อัตราดอกเบี้ยระยะยาวปรับตัวสูงขึ้นอย่างรวดเร็ว โดยอัตราผลตอบแทนพันธบัตรกระทรวงการคลังสหรัฐฯ อายุ 10 ปี เพิ่มขึ้นจากเกือบ 4% ในวันก่อนเกิดความขัดแย้ง เป็นเกือบ 4.4% ซึ่งส่งผลโดยตรงต่อต้นทุนทางการเงินสำหรับการจำนอง สินเชื่อรถยนต์ และสินเชื่อภาคธุรกิจ

จากข้อมูลของ Freddie Mac อัตราดอกเบี้ยเฉลี่ยสำหรับสินเชื่อบ้านแบบคงที่ 30 ปีในสหรัฐอเมริกาได้เพิ่มขึ้นเป็น 6.22% ซึ่งเพิ่มขึ้นอย่างมากจากระดับต่ำกว่า 6% ก่อนเกิดความขัดแย้ง ส่งผลให้ประชาชนต้องเผชิญกับแรงกดดันทางการเงินอย่างมากในการซื้อบ้าน บริโภค และขยายธุรกิจของตน

ในขณะเดียวกัน ราคาน้ำมันที่สูงขึ้นได้ผลักดันให้ราคาสินค้าทั่วทั้งห่วงโซ่อุตสาหกรรม รวมถึงการขนส่ง สารเคมี และสินค้าอุปโภคบริโภค ปรับตัวสูงขึ้น ส่งผลให้ดัชนีเงินเฟ้อของสหรัฐฯ กลับมาเพิ่มสูงขึ้นอีกครั้ง

UBS คาดการณ์ว่า จากตัวชี้วัดอัตราเงินเฟ้อพื้นฐานของธนาคารกลางสหรัฐฯ อัตราเงินเฟ้อจะพุ่งขึ้นเป็น 3.4% ในเดือนนี้ และลดลงเหลือ 3% ภายในสิ้นปี ซึ่งทั้งสองอัตราสูงกว่าเป้าหมายนโยบายที่ 2% มาก

อัตราเงินเฟ้อเบี่ยงเบนจากเป้าหมายติดต่อกันเป็นเวลาห้าปีแล้ว ประกอบกับวิกฤตพลังงานในปัจจุบัน แรงกดดันจากราคาสินค้าที่สูงขึ้นได้แผ่ขยายไปสู่ทุกแง่มุมของชีวิตผู้คน และความเชื่อมั่นทางเศรษฐกิจของประชาชนยังคงถูกบั่นทอนอย่างต่อเนื่อง

ความคาดหวังของตลาดพลิกผัน: จากการถกเถียงอย่างร้อนแรงเกี่ยวกับการลดอัตราดอกเบี้ย ไปสู่ความน่าจะเป็นที่เพิ่มขึ้นอย่างมากของการปรับขึ้นอัตราดอกเบี้ย

ในช่วงสองปีที่ผ่านมา การอภิปรายนโยบายของธนาคารกลางสหรัฐฯ มุ่งเน้นไปที่การลดอัตราดอกเบี้ย โดยตลาดจับตาดูจังหวะเวลา ขนาด และความถี่ของการลดอัตราดอกเบี้ยดังกล่าว อย่างไรก็ตาม วิกฤตเงินเฟ้อด้านพลังงานที่เกิดจากความขัดแย้งในอิหร่านได้พลิกผันสถานการณ์นี้อย่างสิ้นเชิง ส่งผลให้ความคาดหวังของตลาดเปลี่ยนแปลงไปอย่างมาก

กล่าวโดยสรุป ก่อนหน้านี้เรารู้กันอยู่แล้วว่า เมื่อเผชิญกับความเสี่ยงทางภูมิรัฐศาสตร์ ราคาทองคำจะทรงตัวเนื่องจากโอกาสที่จะมีการลดอัตราดอกเบี้ยลดลง และอัตราดอกเบี้ยอาจเพิ่มขึ้น อย่างไรก็ตาม ขณะนี้ตลาดกำลังบอกเราว่า ราคาทองคำจะไม่เพียงแต่ไม่เพิ่มขึ้นเท่านั้น แต่ยังอาจลดลง หรือร่วงลงอย่างรุนแรงอีกด้วย หุ้นกลุ่มเทคโนโลยีก็อยู่ในสถานการณ์ที่คล้ายคลึงกัน ในขณะเดียวกัน ราคาน้ำมันอาจเปลี่ยนแปลงจากความผันผวนระยะสั้นไปสู่ราคาสูงในระยะยาว

ข้อมูลจากเครื่องมือ CME FedWatch แสดงให้เห็นว่า ณ เช้าวันอังคาร นักลงทุนในวอลล์สตรีทได้ละทิ้งความคาดหวังเกี่ยวกับการลดอัตราดอกเบี้ยของเฟดในปีนี้โดยสิ้นเชิง โดยความน่าจะเป็นที่อัตราดอกเบี้ยนโยบายจะสูงขึ้นในปลายปีนี้อยู่ที่ 26% เมื่อเทียบกับศูนย์เมื่อสัปดาห์ที่แล้ว

โอกาสที่เฟดจะปรับขึ้นอัตราดอกเบี้ยก่อนเดือนตุลาคมกำลังเข้าใกล้ 25% ซึ่งสิ่งที่เคยถูกมองว่าเป็นเรื่อง "ไร้สาระ" ในช่วงต้นปี กลับกลายเป็นความเป็นไปได้จริงขึ้นมา

(สัญญาซื้อขายล่วงหน้าอัตราดอกเบี้ยจนถึงสิ้นปี 2026 ก่อนเกิดสงคราม แหล่งที่มา: CME Group)

(อัตราดอกเบี้ยล่วงหน้า ณ สิ้นปี 2026 แหล่งที่มา: CME Group)

อัตราผลตอบแทนพันธบัตรกระทรวงการคลังสหรัฐฯ อายุ 2 ปี ปรับตัวสูงขึ้นสู่ระดับ 3.9% ทะลุช่วงอัตราดอกเบี้ยนโยบายของธนาคารกลางสหรัฐฯ ที่ 3.5%-3.75% ยืนยันว่าตลาดเริ่มประเมินราคาโดยคำนึงถึงความคาดหวังว่าอัตราดอกเบี้ยจะปรับตัวสูงขึ้นในอีกไม่กี่ปีข้างหน้า นอกจากนี้ยังสะท้อนให้เห็นถึงความกังวลของนักลงทุนเกี่ยวกับความน่าเชื่อถือของธนาคารกลางสหรัฐฯ ในการต่อสู้กับภาวะเงินเฟ้อด้วย

ภาวะกลืนไม่เข้าคายไม่ออกของธนาคารกลางสหรัฐฯ คือ การรักษาสมดุลที่ยากลำบากระหว่างการต่อสู้กับภาวะเงินเฟ้อและการรักษาเสถียรภาพการเติบโตทางเศรษฐกิจ

แรงกดดันจากภาวะเศรษฐกิจชะงักงันและเงินเฟ้อที่เกิดจากราคาน้ำมัน ส่งผลให้ธนาคารกลางสหรัฐฯ ตกอยู่ในภาวะกลืนไม่เข้าคายไม่ออกทางนโยบายอย่างที่ไม่เคยเกิดขึ้นมาก่อน

ในอีกด้านหนึ่ง ภาวะเงินเฟ้อที่ยืดเยื้อควบคู่กับวิกฤตพลังงานอาจทำให้ความคาดหวังด้านเงินเฟ้อผิดเพี้ยนไป หากปล่อยให้ราคาสินค้าสูงขึ้นโดยไม่มีการควบคุม และธนาคารกลางสหรัฐฯ จำเป็นต้องควบคุมเงินเฟ้อโดยการขึ้นอัตราดอกเบี้ยหรือคงอัตราดอกเบี้ยไว้ในระดับสูง

ในทางกลับกัน หากราคาน้ำมันยังคงสูงเป็นเวลานาน จะส่งผลกระทบต่อรายได้ที่ใช้จ่ายได้ของประชาชน ทำให้ผู้บริโภคต้องลดการใช้จ่ายด้านอื่นๆ ซึ่งจะฉุดรั้งการเติบโตทางเศรษฐกิจและผลักดันอัตราการว่างงานให้สูงขึ้น ในขณะเดียวกัน การลดอัตราดอกเบี้ยจะยิ่งเพิ่มความเสี่ยงต่อภาวะเงินเฟ้อ

เจ้าหน้าที่ธนาคารกลางสหรัฐมีความเห็นที่แตกต่างกันและระมัดระวังในเรื่องนี้ ประธานธนาคารกลางสหรัฐสาขาชิคาโก นายกัสบี กล่าวว่า หากอัตราเงินเฟ้อสูงขึ้น อัตราการว่างงานคงที่ และความคาดหวังด้านเงินเฟ้อเพิ่มขึ้น การขึ้นอัตราดอกเบี้ยจะต้องเป็นหนึ่งในทางเลือกนโยบาย เขายังกล่าวอีกว่า มีช่องว่างสำหรับนโยบายทั้งสองทิศทาง และอัตราดอกเบี้ยยังสามารถลดลงได้หากอัตราเงินเฟ้อดีขึ้น ประธานธนาคารกลางสหรัฐ นายพาวเวลล์ ชี้แจงอย่างชัดเจนว่า การขึ้นอัตราดอกเบี้ยไม่ใช่สถานการณ์พื้นฐานที่เจ้าหน้าที่ส่วนใหญ่คาดการณ์ไว้

ประธานเฟดสาขาซานฟรานซิสโก นายเดลี กล่าวว่า ด้วยความไม่แน่นอนทางภูมิรัฐศาสตร์ จึงไม่มีแนวโน้มที่แน่นอนเพียงอย่างเดียวสำหรับอัตราดอกเบี้ย มีความเป็นไปได้สามประการ ได้แก่ การเพิ่มขึ้น การลดลง หรือไม่มีการเปลี่ยนแปลง

นอกจากนี้ การที่รัฐบาลทรัมป์กดดันธนาคารกลางสหรัฐ (เฟด) อย่างต่อเนื่องให้ลดอัตราดอกเบี้ยนั้น ยิ่งทำให้ความเป็นอิสระในการกำหนดนโยบายของธนาคารกลางลดลง ส่งผลให้การตัดสินใจของเฟดถูกจำกัดมากขึ้น

ตรรกะการตอบสนองของธนาคารกลางและบทเรียนจากอดีต

จากมุมมองของกรอบนโยบายธนาคารกลาง ภายใต้สถานการณ์ปกติ การเปลี่ยนแปลงราคาน้ำมันมักเป็นการปรับราคาเพียงครั้งเดียวและจะยับยั้งการเติบโตทางเศรษฐกิจ นโยบายการเงินควรลดความสำคัญของความผันผวนดังกล่าว และไม่จำเป็นต้องเข้มงวดนโยบายมากเกินไป

อย่างไรก็ตาม ข้อยกเว้นของหลักการนี้ ได้แก่ ความเสี่ยงที่ความคาดหวังด้านอัตราเงินเฟ้อจะไม่มีเสถียรภาพ และการส่งผ่านการเพิ่มขึ้นของราคาน้ำมันไปสู่ราคาสินค้าพื้นฐานอย่างเต็มรูปแบบ ซึ่งเป็นปัญหาที่ธนาคารกลางสหรัฐฯ กำลังเผชิญอยู่ในขณะนี้

บทเรียนจากอดีตยังเป็นเครื่องเตือนใจแก่ธนาคารกลางทั่วโลกอีกด้วย ในช่วงฤดูใบไม้ผลิและฤดูร้อนปี 2551 ขณะที่เศรษฐกิจอ่อนแอลงและราคาน้ำมันพุ่งสูงขึ้น ประธานธนาคารกลางยุโรปในขณะนั้นอย่างนายทริเชต์ ได้ปรับขึ้นอัตราดอกเบี้ยถึงสองครั้ง ซึ่งต่อมาพิสูจน์แล้วว่าเป็นความผิดพลาดครั้งใหญ่ในการตัดสินใจ ส่งผลให้ยูโรโซนตกอยู่ในสถานะที่อ่อนแอลงในวิกฤตการณ์ทางการเงินที่ตามมา

สถานการณ์ปัจจุบันคล้ายคลึงกับปี 2008 อย่างมาก ไม่ว่าจะเป็นนายพาวเวลล์ ประธานธนาคารกลางสหรัฐฯ หรือนายวอร์ช ผู้ได้รับการเสนอชื่อจากทรัมป์ ความเป็นไปได้ในการขึ้นอัตราดอกเบี้ยนั้นต่ำมาก เนื่องจากตลาดแรงงานอ่อนแอ การบริโภคถูกกดดัน และภาวะทางการเงินที่ตึงตัว ดังนั้น ธนาคารกลางสหรัฐฯ จึงยังมีเพียงสองทางเลือก คือ ลดอัตราดอกเบี้ย หรือคงอัตราดอกเบี้ยไว้เท่าเดิม

วอร์ชเป็นนักยุทธศาสตร์ที่ประธานาธิบดีเลือกเองสำหรับการลดอัตราดอกเบี้ย แต่เขากลับไม่ผ่านการพิจารณาของคณะกรรมการ วุฒิสมาชิกอาวุโสจากพรรคเดโมแครต เอลิซาเบธ วอร์เรน วิพากษ์วิจารณ์เขาว่า "สนใจแต่ผลประโยชน์ของวอลล์สตรีทและละเลยงานของคนธรรมดา" และเชื่อว่าการเสนอชื่อเขาเป็น "ก้าวหนึ่งของทรัมป์เพื่อพยายามควบคุมธนาคารกลางสหรัฐ" ซึ่งยิ่งทำให้เกิดการต่อต้านการเสนอชื่อของเขามากขึ้น

เมื่อมองในระดับโลก ธนาคารกลางยุโรปและธนาคารแห่งอังกฤษ รวมถึงธนาคารอื่นๆ ก็ประสบภาวะเศรษฐกิจชะงักงันเช่นกัน ธนาคารเหล่านี้คงอัตราดอกเบี้ยไว้เท่าเดิมและส่งสัญญาณอย่างระมัดระวัง โดยงดเว้นการปรับขึ้นหรือลดอัตราดอกเบี้ยในขณะนี้ พวกเขากำลังติดตามการส่งผ่านราคาน้ำมันและข้อมูลอัตราเงินเฟ้ออย่างใกล้ชิด เพื่อตัดสินใจอย่างรวดเร็วและหลีกเลี่ยงการทำผิดพลาดทางนโยบายซ้ำรอยในปี 2008

มุมมองของสถาบันและแนวโน้มเชิงนโยบายที่เกิดขึ้นจริง

สถาบันการเงินกระแสหลักกำลังเห็นพ้องต้องกันเกี่ยวกับแนวทางนโยบายของธนาคารกลางสหรัฐ โดยเชื่อว่าการลดอัตราดอกเบี้ยมีแนวโน้มที่จะถูกเลื่อนออกไปมากกว่าที่จะถูกยกเลิก และการขึ้นอัตราดอกเบี้ยจะต้องเป็นไปตามเงื่อนไขที่เข้มงวด

กูฮา หัวหน้านักเศรษฐศาสตร์ของ Evercore ISI ชี้ว่า การลดอัตราดอกเบี้ยนั้นเป็นเพียงการเลื่อนออกไปเป็นเดือนกันยายน ธันวาคม หรือแม้กระทั่งปี 2027 เท่านั้น ไม่ได้ถูกยกเลิกไปโดยสิ้นเชิง ขณะที่ปิงเกล นักเศรษฐศาสตร์ของ UBS เชื่อว่า อัตราเงินเฟ้อที่สูงขึ้นจะสอดคล้องกับอัตราดอกเบี้ยที่สูงขึ้น แต่ภาวะช็อกด้านพลังงานก็จะเป็นอุปสรรคต่อการเติบโตทางเศรษฐกิจ ทำให้ธนาคารกลางสหรัฐฯ ยากที่จะดำเนินการอย่างเด็ดขาด

โดยสรุปแล้ว แนวทางนโยบายที่เหมาะสมที่สุดสำหรับธนาคารกลางสหรัฐฯ คือการคงอัตราดอกเบี้ยหลักไว้ไม่เปลี่ยนแปลง ทำสงครามอัตราดอกเบี้ยสูงในระยะยาว และลดอัตราดอกเบี้ยเมื่อมีโอกาส นี่คือจุดอ่อนสำคัญของสงครามอัตราดอกเบี้ยสูงที่ยืดเยื้อของสหรัฐฯ

สำหรับประชาชนทั่วไป แรงกดดันจากต้นทุนการกู้ยืมที่สูงและราคาสินค้าที่เพิ่มสูงขึ้นจะยังคงดำเนินต่อไป ซึ่งจะนำไปสู่การลดลงของความมีชีวิตชีวาทางเศรษฐกิจ สหรัฐอเมริกาเสียเปรียบเป็นพิเศษเมื่อเผชิญกับสงครามที่ยืดเยื้อพร้อมหนี้สินจำนวนมหาศาล ต้นทุนการกู้ยืมที่สูง และตลาดแรงงานที่อาจเสื่อมถอย ซึ่งทำให้การลดอัตราดอกเบี้ยเป็นเรื่องยาก ดังนั้นอิหร่านจึงไม่เต็มใจที่จะเจรจากับสหรัฐอเมริกา การเพิ่มขึ้นของราคาสินค้าภายในประเทศและต้นทุนการกู้ยืมของรัฐบาลจะขัดขวางปฏิบัติการทางทหารของสหรัฐฯ อย่างหลีกเลี่ยงไม่ได้ สิ่งที่อิหร่านต้องทำคือควบคุมต้นทุนและทำสงครามแบบยืดเยื้อในระยะยาว

- ข้อควรระวังและข้อยกเว้นความรับผิดชอบ

- การลงทุนมีความเสี่ยง กรุณาพิจารณาให้รอบคอบ ข้อมูลในบทความนี้ใช้เพื่ออ้างอิงเท่านั้น ไม่ใช่คำแนะนำในการลงทุนส่วนบุคคล และไม่ได้พิจารณาเป้าหมายการลงทุน พฤติกรรมทางการเงิน หรือความต้องการเฉพาะของผู้ใช้บางราย การลงทุนโดยอ้างอิงจากบทความนี้เป็นความรับผิดชอบของผู้ลงทุนเอง