Iran chỉ cần chờ đợi trong một cuộc chiến kéo dài với lãi suất cao; còn Mỹ chỉ có thể chịu đựng mà thôi.

2026-03-25 16:15:18

Sự tăng vọt giá xăng dầu do xung đột địa chính trị ở Iran gây ra đang tạo ra một phản ứng dây chuyền ảnh hưởng đến mọi thứ, từ năng lượng đến lạm phát, từ lãi suất đến sinh kế của người dân. Điều này không chỉ đẩy giá sinh hoạt của người dân Mỹ lên cao mà còn làm tăng lãi suất dài hạn và chi phí tín dụng thế chấp và doanh nghiệp.

Kỳ vọng về việc Cục Dự trữ Liên bang sẽ tiếp tục cắt giảm lãi suất trong gần hai năm qua đã hoàn toàn tan biến, dẫn đến sự định giá lại nhanh chóng của giá tài sản gần đây.

Cú sốc năng lượng này đã đẩy các ngân hàng trung ương lớn trên thế giới vào thế tiến thoái lưỡng nan trong chính sách lạm phát đình trệ, khi họ phải đề phòng lạm phát phi mã đồng thời cảnh giác với việc tăng trưởng kinh tế bị kìm hãm bởi giá dầu cao, đưa chính sách tiền tệ đến một bước ngoặt quan trọng.

Kể từ khi cuộc xung đột ở Iran bùng nổ vào ngày 28 tháng 2, tác động của việc giá năng lượng tăng cao đã nhanh chóng lan sang thị trường tài chính và nền kinh tế thực.

Lãi suất dài hạn đã tăng nhanh chóng để đáp trả, với lợi suất trái phiếu kho bạc 10 năm tăng từ gần 4% một ngày trước khi xung đột xảy ra lên gần 4,4%, trực tiếp đẩy chi phí tài chính đối với các khoản vay thế chấp nhà, vay mua ô tô và tín dụng doanh nghiệp lên cao.

Theo dữ liệu của Freddie Mac, lãi suất trung bình cho khoản vay thế chấp cố định 30 năm tại Hoa Kỳ đã tăng lên 6,22%, tăng đáng kể so với mức dưới 6% trước xung đột, gây áp lực tài chính đáng kể lên người dân trong việc mua nhà, tiêu dùng và mở rộng kinh doanh.

Đồng thời, giá dầu tăng cao đã đẩy giá cả trên toàn bộ chuỗi công nghiệp, bao gồm vận tải, hóa chất và hàng tiêu dùng, dẫn đến sự phục hồi mới trong các chỉ số lạm phát của Mỹ.

Theo ước tính của UBS, dựa trên chỉ số lạm phát cốt lõi của Cục Dự trữ Liên bang, tỷ lệ lạm phát sẽ tăng lên 3,4% trong tháng này và giảm xuống 3% vào cuối năm, cả hai đều cao hơn nhiều so với mục tiêu chính sách là 2%.

Lạm phát đã lệch khỏi mục tiêu trong 5 năm liên tiếp. Cùng với cú sốc năng lượng hiện tại, áp lực giá cả leo thang đã lan rộng hơn nữa đến mọi khía cạnh trong cuộc sống của người dân, và niềm tin kinh tế của người dân tiếp tục bị suy giảm.

Trong hai năm qua, các cuộc thảo luận chính sách của Cục Dự trữ Liên bang xoay quanh việc cắt giảm lãi suất, với thị trường tập trung vào thời điểm, quy mô và tần suất của các đợt cắt giảm này. Tuy nhiên, cú sốc lạm phát năng lượng do xung đột ở Iran gây ra đã hoàn toàn đảo ngược xu hướng này, dẫn đến sự thay đổi mạnh mẽ trong kỳ vọng của thị trường.

Nói một cách đơn giản hơn, trước đây chúng ta biết rằng khi đối mặt với rủi ro địa chính trị, giá vàng sẽ trì trệ do xác suất cắt giảm lãi suất giảm và lãi suất tăng. Tuy nhiên, thị trường hiện đang cho thấy giá vàng không những không tăng mà thậm chí có thể giảm, hoặc thậm chí lao dốc. Cổ phiếu công nghệ cũng đang trong tình trạng tương tự. Đồng thời, giá dầu có thể chuyển từ biến động ngắn hạn sang giá cao dài hạn.

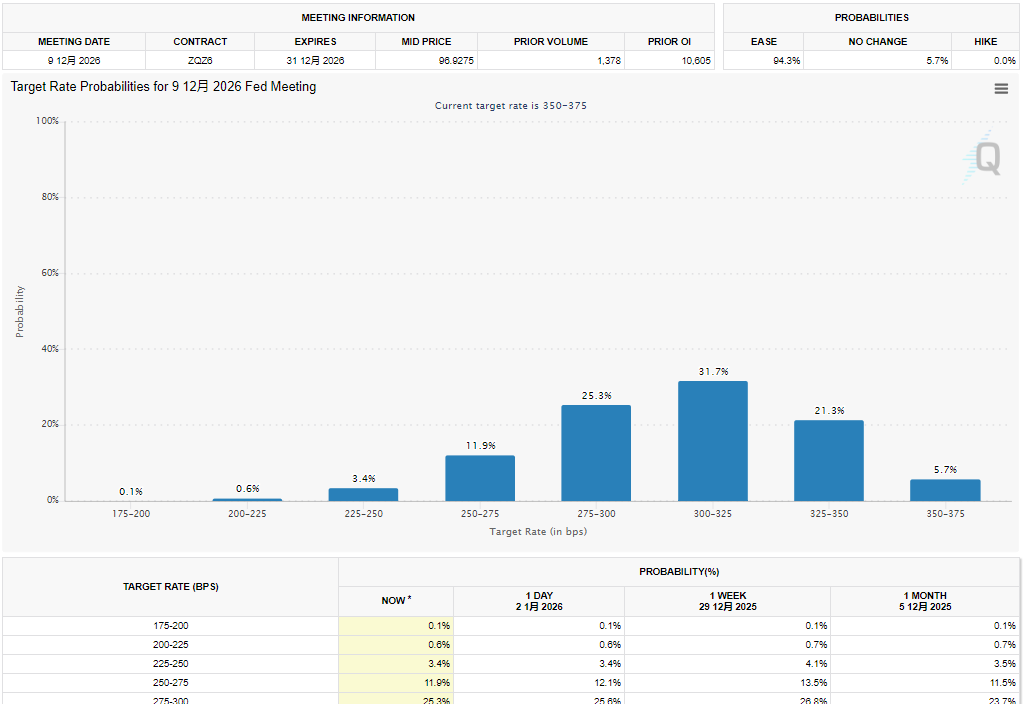

Dữ liệu từ công cụ CME FedWatch cho thấy, tính đến sáng thứ Ba, các nhà đầu tư Phố Wall đã hoàn toàn từ bỏ kỳ vọng về việc Fed cắt giảm lãi suất trong năm nay, với xác suất lãi suất chính sách cao hơn vào cuối năm đạt 26%, so với mức 0% một tuần trước đó.

Xác suất Cục Dự trữ Liên bang (Fed) tăng lãi suất trước tháng 10 đang tiến gần đến 25%, biến điều từng được coi là "vô lý" vào đầu năm thành một khả năng thực sự.

(Lãi suất tương lai đến hết năm 2026 trước chiến tranh, nguồn: CME Group)

(Lãi suất tương lai hiện hành tính đến cuối năm 2026, nguồn: CME Group)

Lợi suất trái phiếu kho bạc Mỹ kỳ hạn hai năm đã tăng lên 3,9%, vượt qua phạm vi lãi suất chính sách của Cục Dự trữ Liên bang (Fed) là 3,5%-3,75%, xác nhận rằng thị trường đã bắt đầu phản ánh kỳ vọng về việc lãi suất sẽ tăng trong những năm tới. Điều này cũng phản ánh mối lo ngại của các nhà đầu tư về uy tín của Fed trong việc chống lạm phát.

Áp lực lạm phát đình trệ do giá dầu tăng cao đã đẩy Cục Dự trữ Liên bang vào một tình thế khó xử về chính sách chưa từng có.

Một mặt, lạm phát dai dẳng kết hợp với những cú sốc năng lượng có thể khiến kỳ vọng lạm phát vượt khỏi tầm kiểm soát nếu giá cả tiếp tục tăng không kiểm soát, và Cục Dự trữ Liên bang sẽ cần phải kiềm chế lạm phát bằng cách tăng lãi suất hoặc duy trì lãi suất cao.

Mặt khác, nếu giá dầu duy trì ở mức cao trong thời gian dài, nó sẽ làm giảm thu nhập khả dụng của người dân, buộc người tiêu dùng phải cắt giảm chi tiêu khác, từ đó kéo theo sự suy giảm tăng trưởng kinh tế và đẩy tỷ lệ thất nghiệp lên cao. Trong bối cảnh đó, việc cắt giảm lãi suất sẽ làm trầm trọng thêm nguy cơ lạm phát.

Các quan chức Cục Dự trữ Liên bang (Fed) đang có những quan điểm trái ngược và thận trọng về vấn đề này. Chủ tịch Fed chi nhánh Chicago, ông Gusby, cho biết nếu lạm phát gia tăng, tỷ lệ thất nghiệp ổn định và kỳ vọng lạm phát tăng cao, thì việc tăng lãi suất phải được xem xét trong các phương án chính sách. Ông cũng đề cập rằng vẫn còn dư địa cho chính sách theo cả hai hướng, và lãi suất vẫn có thể được cắt giảm nếu lạm phát được cải thiện. Chủ tịch Fed Powell khẳng định rõ ràng rằng việc tăng lãi suất không phải là kịch bản cơ bản mà hầu hết các quan chức mong đợi.

Chủ tịch Cục Dự trữ Liên bang San Francisco, ông Daly, cho biết rằng trong bối cảnh bất ổn địa chính trị, không có một xu hướng chắc chắn nào về lãi suất; có ba khả năng: tăng, giảm hoặc không thay đổi.

Hơn nữa, áp lực liên tục của chính quyền Trump lên Cục Dự trữ Liên bang (Fed) để cắt giảm lãi suất đã làm xói mòn thêm tính độc lập trong chính sách của ngân hàng trung ương, khiến việc ra quyết định của Fed trở nên hạn chế hơn.

Từ góc độ khung chính sách của ngân hàng trung ương, trong điều kiện bình thường, những cú sốc giá năng lượng chủ yếu là những điều chỉnh giá nhất thời và sẽ kìm hãm tăng trưởng kinh tế. Chính sách tiền tệ nên giảm thiểu tác động của những biến động này và không cần thiết phải thắt chặt quá mức.

Tuy nhiên, ngoại lệ đối với nguyên tắc này là nguy cơ kỳ vọng lạm phát trở nên không ổn định và việc giá năng lượng tăng cao ảnh hưởng trực tiếp đến giá cả các mặt hàng thiết yếu, đây chính là vấn đề nan giải hiện nay mà Cục Dự trữ Liên bang đang phải đối mặt.

Những bài học lịch sử cũng đóng vai trò như một lời cảnh báo cho các ngân hàng trung ương trên toàn thế giới. Vào mùa xuân và mùa hè năm 2008, với nền kinh tế suy yếu và giá dầu tăng vọt, Chủ tịch Ngân hàng Trung ương châu Âu lúc bấy giờ, ông Trichet, đã tăng lãi suất hai lần, điều mà sau này được chứng minh là một sai lầm lớn trong việc ra quyết định, dẫn đến việc khu vực đồng euro rơi vào thế thụ động hơn trong cuộc khủng hoảng tài chính sau đó.

Tình hình hiện tại rất giống với năm 2008. Bất kể đó là Chủ tịch Cục Dự trữ Liên bang Powell hay người được Trump đề cử là Warsh, khả năng tăng lãi suất là cực kỳ thấp do thị trường việc làm yếu kém, tiêu dùng bị kìm hãm và điều kiện tài chính thắt chặt. Do đó, Cục Dự trữ Liên bang hiện chỉ có hai lựa chọn: giảm lãi suất hoặc giữ nguyên lãi suất.

Ông Warsh là chiến lược gia được tổng thống lựa chọn để phụ trách việc cắt giảm lãi suất, nhưng ông đã không vượt qua được vòng xét duyệt của ủy ban. Thượng nghị sĩ kỳ cựu của đảng Dân chủ, bà Elizabeth Warren, chỉ trích ông vì "quan tâm đến lợi ích của Phố Wall hơn là việc làm của người dân bình thường", và tin rằng việc đề cử ông là "một bước đi của Trump nhằm cố gắng kiểm soát Cục Dự trữ Liên bang", càng làm gia tăng sự phản đối đối với việc đề cử ông.

Nhìn trên phạm vi toàn cầu, Ngân hàng Trung ương châu Âu và Ngân hàng Anh, cùng nhiều ngân hàng khác, cũng đang rơi vào tình trạng đình trệ kinh tế kèm lạm phát. Họ đã duy trì lãi suất không đổi và đưa ra các tín hiệu thận trọng, tạm thời không tăng hoặc giảm lãi suất. Họ đang theo dõi sát sao diễn biến giá dầu và dữ liệu lạm phát để đưa ra các quyết định linh hoạt nhằm tránh lặp lại những sai lầm chính sách năm 2008.

Các tổ chức chính thống đang đạt được sự đồng thuận về lộ trình chính sách của Cục Dự trữ Liên bang, tin rằng việc cắt giảm lãi suất nhiều khả năng sẽ bị hoãn lại hơn là bị hủy bỏ, và việc tăng lãi suất sẽ đòi hỏi phải đáp ứng những điều kiện nghiêm ngặt.

Nhà kinh tế trưởng Guha của Evercore ISI chỉ ra rằng việc cắt giảm lãi suất chỉ bị hoãn đến tháng 9, tháng 12 hoặc thậm chí năm 2027, chứ không phải bị hủy bỏ hoàn toàn; nhà kinh tế Pingel của UBS tin rằng lạm phát cao hơn tương ứng với lãi suất cao hơn, nhưng những cú sốc năng lượng cũng sẽ cản trở tăng trưởng kinh tế, khiến Cục Dự trữ Liên bang khó có thể hành động quyết liệt.

Tóm lại, lộ trình chính sách khả thi nhất đối với Cục Dự trữ Liên bang là duy trì lãi suất chủ chốt không đổi, tiến hành "cuộc chiến lãi suất cao kéo dài", và sau đó cắt giảm lãi suất khi có cơ hội. Đây chính là điểm yếu chí mạng của cuộc chiến kéo dài này của Mỹ.

Đối với người dân bình thường, áp lực từ chi phí vay cao và giá cả leo thang sẽ tiếp tục kéo dài, dẫn đến suy giảm sức sống kinh tế. Hoa Kỳ đặc biệt gặp bất lợi khi đối mặt với một cuộc chiến kéo dài với khoản nợ khổng lồ, chi phí vay cao và thị trường việc làm có nguy cơ xấu đi, khiến việc giảm lãi suất trở nên khó khăn. Do đó, Iran không muốn đàm phán với Hoa Kỳ. Giá cả trong nước tăng cao và chi phí vay của chính phủ sẽ cản trở các hoạt động quân sự của Mỹ. Điều Iran cần làm là kiểm soát chi phí và tiến hành một cuộc chiến tranh tiêu hao lâu dài.

Kỳ vọng về việc Cục Dự trữ Liên bang sẽ tiếp tục cắt giảm lãi suất trong gần hai năm qua đã hoàn toàn tan biến, dẫn đến sự định giá lại nhanh chóng của giá tài sản gần đây.

Cú sốc năng lượng này đã đẩy các ngân hàng trung ương lớn trên thế giới vào thế tiến thoái lưỡng nan trong chính sách lạm phát đình trệ, khi họ phải đề phòng lạm phát phi mã đồng thời cảnh giác với việc tăng trưởng kinh tế bị kìm hãm bởi giá dầu cao, đưa chính sách tiền tệ đến một bước ngoặt quan trọng.

Tác động lan truyền của cú sốc giá dầu: Lạm phát gia tăng, lãi suất và chi phí vay tăng trên diện rộng.

Kể từ khi cuộc xung đột ở Iran bùng nổ vào ngày 28 tháng 2, tác động của việc giá năng lượng tăng cao đã nhanh chóng lan sang thị trường tài chính và nền kinh tế thực.

Lãi suất dài hạn đã tăng nhanh chóng để đáp trả, với lợi suất trái phiếu kho bạc 10 năm tăng từ gần 4% một ngày trước khi xung đột xảy ra lên gần 4,4%, trực tiếp đẩy chi phí tài chính đối với các khoản vay thế chấp nhà, vay mua ô tô và tín dụng doanh nghiệp lên cao.

Theo dữ liệu của Freddie Mac, lãi suất trung bình cho khoản vay thế chấp cố định 30 năm tại Hoa Kỳ đã tăng lên 6,22%, tăng đáng kể so với mức dưới 6% trước xung đột, gây áp lực tài chính đáng kể lên người dân trong việc mua nhà, tiêu dùng và mở rộng kinh doanh.

Đồng thời, giá dầu tăng cao đã đẩy giá cả trên toàn bộ chuỗi công nghiệp, bao gồm vận tải, hóa chất và hàng tiêu dùng, dẫn đến sự phục hồi mới trong các chỉ số lạm phát của Mỹ.

Theo ước tính của UBS, dựa trên chỉ số lạm phát cốt lõi của Cục Dự trữ Liên bang, tỷ lệ lạm phát sẽ tăng lên 3,4% trong tháng này và giảm xuống 3% vào cuối năm, cả hai đều cao hơn nhiều so với mục tiêu chính sách là 2%.

Lạm phát đã lệch khỏi mục tiêu trong 5 năm liên tiếp. Cùng với cú sốc năng lượng hiện tại, áp lực giá cả leo thang đã lan rộng hơn nữa đến mọi khía cạnh trong cuộc sống của người dân, và niềm tin kinh tế của người dân tiếp tục bị suy giảm.

Kỳ vọng thị trường đảo chiều: từ những cuộc thảo luận sôi nổi về việc cắt giảm lãi suất đến sự gia tăng mạnh mẽ về khả năng tăng lãi suất.

Trong hai năm qua, các cuộc thảo luận chính sách của Cục Dự trữ Liên bang xoay quanh việc cắt giảm lãi suất, với thị trường tập trung vào thời điểm, quy mô và tần suất của các đợt cắt giảm này. Tuy nhiên, cú sốc lạm phát năng lượng do xung đột ở Iran gây ra đã hoàn toàn đảo ngược xu hướng này, dẫn đến sự thay đổi mạnh mẽ trong kỳ vọng của thị trường.

Nói một cách đơn giản hơn, trước đây chúng ta biết rằng khi đối mặt với rủi ro địa chính trị, giá vàng sẽ trì trệ do xác suất cắt giảm lãi suất giảm và lãi suất tăng. Tuy nhiên, thị trường hiện đang cho thấy giá vàng không những không tăng mà thậm chí có thể giảm, hoặc thậm chí lao dốc. Cổ phiếu công nghệ cũng đang trong tình trạng tương tự. Đồng thời, giá dầu có thể chuyển từ biến động ngắn hạn sang giá cao dài hạn.

Dữ liệu từ công cụ CME FedWatch cho thấy, tính đến sáng thứ Ba, các nhà đầu tư Phố Wall đã hoàn toàn từ bỏ kỳ vọng về việc Fed cắt giảm lãi suất trong năm nay, với xác suất lãi suất chính sách cao hơn vào cuối năm đạt 26%, so với mức 0% một tuần trước đó.

Xác suất Cục Dự trữ Liên bang (Fed) tăng lãi suất trước tháng 10 đang tiến gần đến 25%, biến điều từng được coi là "vô lý" vào đầu năm thành một khả năng thực sự.

(Lãi suất tương lai đến hết năm 2026 trước chiến tranh, nguồn: CME Group)

(Lãi suất tương lai hiện hành tính đến cuối năm 2026, nguồn: CME Group)

Lợi suất trái phiếu kho bạc Mỹ kỳ hạn hai năm đã tăng lên 3,9%, vượt qua phạm vi lãi suất chính sách của Cục Dự trữ Liên bang (Fed) là 3,5%-3,75%, xác nhận rằng thị trường đã bắt đầu phản ánh kỳ vọng về việc lãi suất sẽ tăng trong những năm tới. Điều này cũng phản ánh mối lo ngại của các nhà đầu tư về uy tín của Fed trong việc chống lạm phát.

Vấn đề nan giải cốt lõi của Cục Dự trữ Liên bang: sự cân bằng khó khăn giữa việc chống lạm phát và ổn định tăng trưởng.

Áp lực lạm phát đình trệ do giá dầu tăng cao đã đẩy Cục Dự trữ Liên bang vào một tình thế khó xử về chính sách chưa từng có.

Một mặt, lạm phát dai dẳng kết hợp với những cú sốc năng lượng có thể khiến kỳ vọng lạm phát vượt khỏi tầm kiểm soát nếu giá cả tiếp tục tăng không kiểm soát, và Cục Dự trữ Liên bang sẽ cần phải kiềm chế lạm phát bằng cách tăng lãi suất hoặc duy trì lãi suất cao.

Mặt khác, nếu giá dầu duy trì ở mức cao trong thời gian dài, nó sẽ làm giảm thu nhập khả dụng của người dân, buộc người tiêu dùng phải cắt giảm chi tiêu khác, từ đó kéo theo sự suy giảm tăng trưởng kinh tế và đẩy tỷ lệ thất nghiệp lên cao. Trong bối cảnh đó, việc cắt giảm lãi suất sẽ làm trầm trọng thêm nguy cơ lạm phát.

Các quan chức Cục Dự trữ Liên bang (Fed) đang có những quan điểm trái ngược và thận trọng về vấn đề này. Chủ tịch Fed chi nhánh Chicago, ông Gusby, cho biết nếu lạm phát gia tăng, tỷ lệ thất nghiệp ổn định và kỳ vọng lạm phát tăng cao, thì việc tăng lãi suất phải được xem xét trong các phương án chính sách. Ông cũng đề cập rằng vẫn còn dư địa cho chính sách theo cả hai hướng, và lãi suất vẫn có thể được cắt giảm nếu lạm phát được cải thiện. Chủ tịch Fed Powell khẳng định rõ ràng rằng việc tăng lãi suất không phải là kịch bản cơ bản mà hầu hết các quan chức mong đợi.

Chủ tịch Cục Dự trữ Liên bang San Francisco, ông Daly, cho biết rằng trong bối cảnh bất ổn địa chính trị, không có một xu hướng chắc chắn nào về lãi suất; có ba khả năng: tăng, giảm hoặc không thay đổi.

Hơn nữa, áp lực liên tục của chính quyền Trump lên Cục Dự trữ Liên bang (Fed) để cắt giảm lãi suất đã làm xói mòn thêm tính độc lập trong chính sách của ngân hàng trung ương, khiến việc ra quyết định của Fed trở nên hạn chế hơn.

Logic phản ứng của ngân hàng trung ương và những bài học lịch sử

Từ góc độ khung chính sách của ngân hàng trung ương, trong điều kiện bình thường, những cú sốc giá năng lượng chủ yếu là những điều chỉnh giá nhất thời và sẽ kìm hãm tăng trưởng kinh tế. Chính sách tiền tệ nên giảm thiểu tác động của những biến động này và không cần thiết phải thắt chặt quá mức.

Tuy nhiên, ngoại lệ đối với nguyên tắc này là nguy cơ kỳ vọng lạm phát trở nên không ổn định và việc giá năng lượng tăng cao ảnh hưởng trực tiếp đến giá cả các mặt hàng thiết yếu, đây chính là vấn đề nan giải hiện nay mà Cục Dự trữ Liên bang đang phải đối mặt.

Những bài học lịch sử cũng đóng vai trò như một lời cảnh báo cho các ngân hàng trung ương trên toàn thế giới. Vào mùa xuân và mùa hè năm 2008, với nền kinh tế suy yếu và giá dầu tăng vọt, Chủ tịch Ngân hàng Trung ương châu Âu lúc bấy giờ, ông Trichet, đã tăng lãi suất hai lần, điều mà sau này được chứng minh là một sai lầm lớn trong việc ra quyết định, dẫn đến việc khu vực đồng euro rơi vào thế thụ động hơn trong cuộc khủng hoảng tài chính sau đó.

Tình hình hiện tại rất giống với năm 2008. Bất kể đó là Chủ tịch Cục Dự trữ Liên bang Powell hay người được Trump đề cử là Warsh, khả năng tăng lãi suất là cực kỳ thấp do thị trường việc làm yếu kém, tiêu dùng bị kìm hãm và điều kiện tài chính thắt chặt. Do đó, Cục Dự trữ Liên bang hiện chỉ có hai lựa chọn: giảm lãi suất hoặc giữ nguyên lãi suất.

Ông Warsh là chiến lược gia được tổng thống lựa chọn để phụ trách việc cắt giảm lãi suất, nhưng ông đã không vượt qua được vòng xét duyệt của ủy ban. Thượng nghị sĩ kỳ cựu của đảng Dân chủ, bà Elizabeth Warren, chỉ trích ông vì "quan tâm đến lợi ích của Phố Wall hơn là việc làm của người dân bình thường", và tin rằng việc đề cử ông là "một bước đi của Trump nhằm cố gắng kiểm soát Cục Dự trữ Liên bang", càng làm gia tăng sự phản đối đối với việc đề cử ông.

Nhìn trên phạm vi toàn cầu, Ngân hàng Trung ương châu Âu và Ngân hàng Anh, cùng nhiều ngân hàng khác, cũng đang rơi vào tình trạng đình trệ kinh tế kèm lạm phát. Họ đã duy trì lãi suất không đổi và đưa ra các tín hiệu thận trọng, tạm thời không tăng hoặc giảm lãi suất. Họ đang theo dõi sát sao diễn biến giá dầu và dữ liệu lạm phát để đưa ra các quyết định linh hoạt nhằm tránh lặp lại những sai lầm chính sách năm 2008.

Quan điểm của các tổ chức và xu hướng chính sách thực tế

Các tổ chức chính thống đang đạt được sự đồng thuận về lộ trình chính sách của Cục Dự trữ Liên bang, tin rằng việc cắt giảm lãi suất nhiều khả năng sẽ bị hoãn lại hơn là bị hủy bỏ, và việc tăng lãi suất sẽ đòi hỏi phải đáp ứng những điều kiện nghiêm ngặt.

Nhà kinh tế trưởng Guha của Evercore ISI chỉ ra rằng việc cắt giảm lãi suất chỉ bị hoãn đến tháng 9, tháng 12 hoặc thậm chí năm 2027, chứ không phải bị hủy bỏ hoàn toàn; nhà kinh tế Pingel của UBS tin rằng lạm phát cao hơn tương ứng với lãi suất cao hơn, nhưng những cú sốc năng lượng cũng sẽ cản trở tăng trưởng kinh tế, khiến Cục Dự trữ Liên bang khó có thể hành động quyết liệt.

Tóm lại, lộ trình chính sách khả thi nhất đối với Cục Dự trữ Liên bang là duy trì lãi suất chủ chốt không đổi, tiến hành "cuộc chiến lãi suất cao kéo dài", và sau đó cắt giảm lãi suất khi có cơ hội. Đây chính là điểm yếu chí mạng của cuộc chiến kéo dài này của Mỹ.

Đối với người dân bình thường, áp lực từ chi phí vay cao và giá cả leo thang sẽ tiếp tục kéo dài, dẫn đến suy giảm sức sống kinh tế. Hoa Kỳ đặc biệt gặp bất lợi khi đối mặt với một cuộc chiến kéo dài với khoản nợ khổng lồ, chi phí vay cao và thị trường việc làm có nguy cơ xấu đi, khiến việc giảm lãi suất trở nên khó khăn. Do đó, Iran không muốn đàm phán với Hoa Kỳ. Giá cả trong nước tăng cao và chi phí vay của chính phủ sẽ cản trở các hoạt động quân sự của Mỹ. Điều Iran cần làm là kiểm soát chi phí và tiến hành một cuộc chiến tranh tiêu hao lâu dài.

- Cảnh Báo Rủi Ro và Miễn Trừ Trách Nhiệm

- Thị trường có rủi ro, đầu tư cần thận trọng. Nội dung bài viết chỉ mang tính tham khảo, không phải lời khuyên đầu tư cá nhân, cũng không xem xét một số mục tiêu đầu tư cụ thể, tình hình tài chính hoặc nhu cầu của người dùng. Việc đầu tư dựa trên nội dung này là trách nhiệm của người dùng.