沃什執掌美聯儲:債券市場的核心變局與投資應對

2026-05-19 21:24:10

凱文·沃什正式出任美聯儲主席,標誌着全球最大經濟體的貨幣政策框架將迎來深刻調整。

對於債券投資者而言,這一領導層更迭不僅關乎美聯儲政策獨立性的走向,更將從通脹衡量、政策溝通、危機應對三大維度重塑債券定價邏輯,進而影響資產配置的風險收益結構。

沃什雖明確承諾維護聯邦公開市場委員會(FOMC)的操作獨立性,強調利率決策將遠離政治干預,但其一貫對美聯儲現行政策框架的批評態度,與美國總統唐納德·特朗普的部分政策顧慮形成呼應,引發市場對“財政主導”風險的擔憂。

這種擔憂並非空穴來風——若貨幣政策最終向政府的支出計劃、增長目標及貿易優先級傾斜,債券投資者可能會要求更高的風險溢價以補償不確定性。

這一預期已開始傳導至市場,可能引發美國國債期限溢價上升、收益率曲線陡峭化,以及美元匯率波動性加劇的連鎖反應,長期債券將首當其衝承受估值壓力。

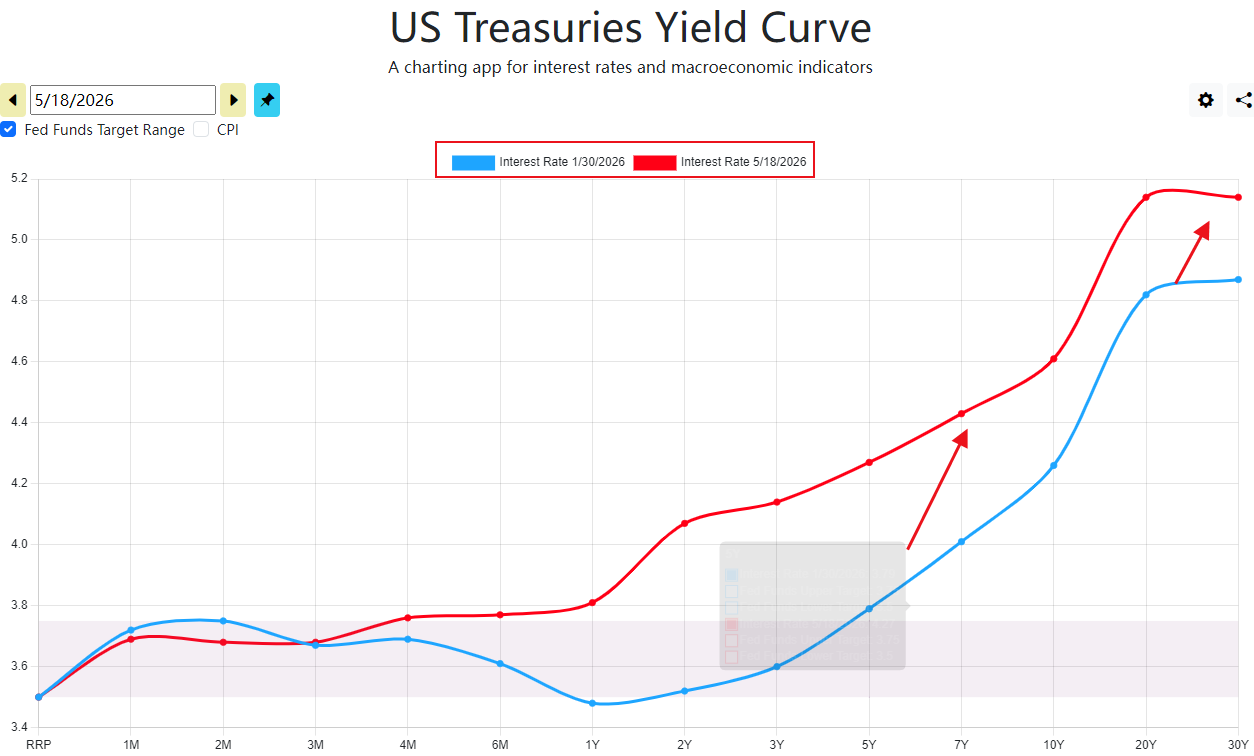

(美債收益率曲線年初至今持續陡峭化,來源:美聯儲)

沃什對通脹衡量指標的改革,是影響利率路徑的核心變量。

他計劃摒棄美聯儲現行的個人消費支出(PCE)價格指數,轉而採用“截尾均值通脹”或“中位數通脹”指標。

這一指標通過剔除極端波動的通脹分項數據,能有效平滑短期擾動,當前錄得2.3%的讀數,較核心PCE低逾0.5個百分點,創下疫情以來最大差值,更接近2%的政策目標。

僅從指標特性來看,這一切換本身意味着美聯儲可能維持更低的利率水平,為降息提供理論支撐。

但市場不應簡單預判大規模降息潮的到來。

沃什同時主張放棄“平均通脹目標制”,推行更嚴格的通脹管控框架——一旦通脹偏離2%的目標上限,美聯儲將更傾向於啓動加息。

結合當前能源價格上漲的宏觀背景,最可能的情景是美聯儲維持高實際利率水平更長時間,這將對債券收益率及美元匯率構成持續上行驅動,長久期債券的利率風險進一步放大。

沃什的另一項核心主張是廢除“前瞻性指引”機制,終結自2008年金融危機以來美聯儲通過“點陣圖”等工具明確傳遞利率路徑的溝通模式。

在他看來,這種“過度溝通”會束縛政策靈活性,當新經濟數據要求調整政策方向時難以快速響應。

這一改革將顯著改變債券市場的定價邏輯:FOMC利率決議間隔期內的政策路徑不確定性將大幅擴大,期限在兩年以內的短期固定收益產品利率波動性會明顯攀升。

隨着美聯儲溝通頻率降低、表述清晰度下降,每一次經濟數據發佈及FOMC會議都將成為關鍵信息節點,市場突發異動的風險顯著上升。

歷史經驗顯示,美聯儲主席換屆後的3至6個月是波動高發期,標普500指數平均最大回撤可達13.14%,債券市場的脆弱性同樣值得警惕——近期美國國債市場已多次遭遇劇烈波動衝擊,前瞻性指引的取消可能進一步加劇這一趨勢。

沃什對美聯儲當前7萬億美元的國債持有規模持明確批評態度,主張儘快推動縮表進程,且對量化寬鬆等非常規政策工具表現冷淡。

這意味着,自2008年以來債券市場依賴的“央行兜底”安全網可能實質性弱化,當市場遭遇嚴重動盪時,美聯儲提供流動性支持的意願和力度將下降。

長期來看,縮表進程疊加要求銀行增持國庫券、減少準備金的流動性規則,將迫使私人投資者承接更多期限更長、風險敞口更大的固定收益證券。

這一趨勢將推動美國債券的期限溢價進入結構性上行通道,30年期美債收益率已突破5.15%,巴克萊策略師警告可能進一步上探5.5%的2004年以來新高,收益率曲線陡峭化將成為市場新常態。

面對沃什主導的美聯儲新政,以及對美聯儲獨立性的懷疑(獨立性缺失也會使國債收益率陡峭化),持有主權債、公司債及新興市場債多元化組合的債券投資者無需進行顛覆性配置調整,但需通過精細化操作應對風險、把握機遇,同時債券收益率波動也會影響大類資產的表現。

投資者需要主動降低利率風險敞口,聚焦短久期債券,久期作為衡量債券價格對利率變化敏感度的核心指標,越長則風險越高——在央行獨立性爭議與財政主導風險上升的背景下,長久期債券將承受最直接的負面衝擊。

轉向短久期品種,可有效規避利率上行帶來的估值下跌風險,同時提升資金迴流效率。

同時收益率曲線陡峭也會同樣影響黃金、科技股類長久期的品種,近期調整部分也是受沃什上任的影響。

綜上,沃什領導下的美聯儲正在推動貨幣政策框架的全面重構,債券市場將面臨利率路徑不確定、波動加劇、期限溢價上行的多重變局。

投資者需立足短久期、強防禦、優結構的配置邏輯,在控制風險的前提下把握市場結構性機會。

(美國30年期國債收益率日線圖,來源:易匯通)

對於債券投資者而言,這一領導層更迭不僅關乎美聯儲政策獨立性的走向,更將從通脹衡量、政策溝通、危機應對三大維度重塑債券定價邏輯,進而影響資產配置的風險收益結構。

政策獨立性爭議:利率定價的隱性風險

沃什雖明確承諾維護聯邦公開市場委員會(FOMC)的操作獨立性,強調利率決策將遠離政治干預,但其一貫對美聯儲現行政策框架的批評態度,與美國總統唐納德·特朗普的部分政策顧慮形成呼應,引發市場對“財政主導”風險的擔憂。

這種擔憂並非空穴來風——若貨幣政策最終向政府的支出計劃、增長目標及貿易優先級傾斜,債券投資者可能會要求更高的風險溢價以補償不確定性。

這一預期已開始傳導至市場,可能引發美國國債期限溢價上升、收益率曲線陡峭化,以及美元匯率波動性加劇的連鎖反應,長期債券將首當其衝承受估值壓力。

(美債收益率曲線年初至今持續陡峭化,來源:美聯儲)

通脹指標切換:降息預期與加息風險的雙重博弈

沃什對通脹衡量指標的改革,是影響利率路徑的核心變量。

他計劃摒棄美聯儲現行的個人消費支出(PCE)價格指數,轉而採用“截尾均值通脹”或“中位數通脹”指標。

這一指標通過剔除極端波動的通脹分項數據,能有效平滑短期擾動,當前錄得2.3%的讀數,較核心PCE低逾0.5個百分點,創下疫情以來最大差值,更接近2%的政策目標。

僅從指標特性來看,這一切換本身意味着美聯儲可能維持更低的利率水平,為降息提供理論支撐。

但市場不應簡單預判大規模降息潮的到來。

沃什同時主張放棄“平均通脹目標制”,推行更嚴格的通脹管控框架——一旦通脹偏離2%的目標上限,美聯儲將更傾向於啓動加息。

結合當前能源價格上漲的宏觀背景,最可能的情景是美聯儲維持高實際利率水平更長時間,這將對債券收益率及美元匯率構成持續上行驅動,長久期債券的利率風險進一步放大。

溝通機制改革:市場波動的“放大器”效應

沃什的另一項核心主張是廢除“前瞻性指引”機制,終結自2008年金融危機以來美聯儲通過“點陣圖”等工具明確傳遞利率路徑的溝通模式。

在他看來,這種“過度溝通”會束縛政策靈活性,當新經濟數據要求調整政策方向時難以快速響應。

這一改革將顯著改變債券市場的定價邏輯:FOMC利率決議間隔期內的政策路徑不確定性將大幅擴大,期限在兩年以內的短期固定收益產品利率波動性會明顯攀升。

隨着美聯儲溝通頻率降低、表述清晰度下降,每一次經濟數據發佈及FOMC會議都將成為關鍵信息節點,市場突發異動的風險顯著上升。

歷史經驗顯示,美聯儲主席換屆後的3至6個月是波動高發期,標普500指數平均最大回撤可達13.14%,債券市場的脆弱性同樣值得警惕——近期美國國債市場已多次遭遇劇烈波動衝擊,前瞻性指引的取消可能進一步加劇這一趨勢。

縮表與危機應對:債券市場的“安全網”重構

沃什對美聯儲當前7萬億美元的國債持有規模持明確批評態度,主張儘快推動縮表進程,且對量化寬鬆等非常規政策工具表現冷淡。

這意味着,自2008年以來債券市場依賴的“央行兜底”安全網可能實質性弱化,當市場遭遇嚴重動盪時,美聯儲提供流動性支持的意願和力度將下降。

長期來看,縮表進程疊加要求銀行增持國庫券、減少準備金的流動性規則,將迫使私人投資者承接更多期限更長、風險敞口更大的固定收益證券。

這一趨勢將推動美國債券的期限溢價進入結構性上行通道,30年期美債收益率已突破5.15%,巴克萊策略師警告可能進一步上探5.5%的2004年以來新高,收益率曲線陡峭化將成為市場新常態。

總結到大類前瞻

面對沃什主導的美聯儲新政,以及對美聯儲獨立性的懷疑(獨立性缺失也會使國債收益率陡峭化),持有主權債、公司債及新興市場債多元化組合的債券投資者無需進行顛覆性配置調整,但需通過精細化操作應對風險、把握機遇,同時債券收益率波動也會影響大類資產的表現。

投資者需要主動降低利率風險敞口,聚焦短久期債券,久期作為衡量債券價格對利率變化敏感度的核心指標,越長則風險越高——在央行獨立性爭議與財政主導風險上升的背景下,長久期債券將承受最直接的負面衝擊。

轉向短久期品種,可有效規避利率上行帶來的估值下跌風險,同時提升資金迴流效率。

同時收益率曲線陡峭也會同樣影響黃金、科技股類長久期的品種,近期調整部分也是受沃什上任的影響。

綜上,沃什領導下的美聯儲正在推動貨幣政策框架的全面重構,債券市場將面臨利率路徑不確定、波動加劇、期限溢價上行的多重變局。

投資者需立足短久期、強防禦、優結構的配置邏輯,在控制風險的前提下把握市場結構性機會。

(美國30年期國債收益率日線圖,來源:易匯通)

- 風險提示及免責條款

- 市場有風險,投資需謹慎。本文內容僅提供參考,不構成個人投資建議,也未考慮到某些用户特殊的投資目標,財務狀況或其他需要。據此投資,責任自負。