วอร์ชในตำแหน่งประธานธนาคารกลางสหรัฐ: การเปลี่ยนแปลงที่สำคัญในตลาดพันธบัตรและกลยุทธ์การลงทุน

2026-05-19 21:24:13

การแต่งตั้งเควิน วอร์ชอย่างเป็นทางการให้ดำรงตำแหน่งประธานธนาคารกลางสหรัฐ (เฟด) ถือเป็นการเปลี่ยนแปลงครั้งสำคัญในกรอบนโยบายการเงินของเศรษฐกิจที่ใหญ่ที่สุดในโลก

สำหรับนักลงทุนในพันธบัตร การเปลี่ยนแปลงผู้นำครั้งนี้ไม่เพียงแต่เกี่ยวข้องกับทิศทางของความเป็นอิสระในการกำหนดนโยบายของธนาคารกลางสหรัฐฯ เท่านั้น แต่ยังจะปรับเปลี่ยนตรรกะการกำหนดราคาพันธบัตรในสามมิติ ได้แก่ การวัดอัตราเงินเฟ้อ การสื่อสารนโยบาย และการรับมือกับวิกฤต ซึ่งส่งผลกระทบต่อโครงสร้างความเสี่ยงและผลตอบแทนของการจัดสรรสินทรัพย์ด้วย

แม้ว่าวอร์ชจะให้คำมั่นอย่างชัดเจนว่าจะรักษาความเป็นอิสระในการดำเนินงานของคณะกรรมการตลาดเปิดกลางแห่งสหรัฐฯ (FOMC) และเน้นย้ำว่าการตัดสินใจเรื่องอัตราดอกเบี้ยจะปราศจากการแทรกแซงทางการเมือง แต่การวิพากษ์วิจารณ์อย่างต่อเนื่องของเขาต่อกรอบนโยบายปัจจุบันของเฟดสะท้อนให้เห็นถึงความกังวลด้านนโยบายบางประการของประธานาธิบดีโดนัลด์ ทรัมป์ ซึ่งก่อให้เกิดความวิตกกังวลในตลาดเกี่ยวกับความเสี่ยงของ "การครอบงำทางการคลัง"

ข้อกังวลนี้ไม่ใช่เรื่องไร้เหตุผล หากนโยบายการเงินในท้ายที่สุดเอนเอียงไปทางแผนการใช้จ่ายของรัฐบาล เป้าหมายการเติบโต และลำดับความสำคัญทางการค้า นักลงทุนในพันธบัตรอาจเรียกร้องเบี้ยประกันความเสี่ยงที่สูงขึ้นเพื่อชดเชยความไม่แน่นอนดังกล่าว

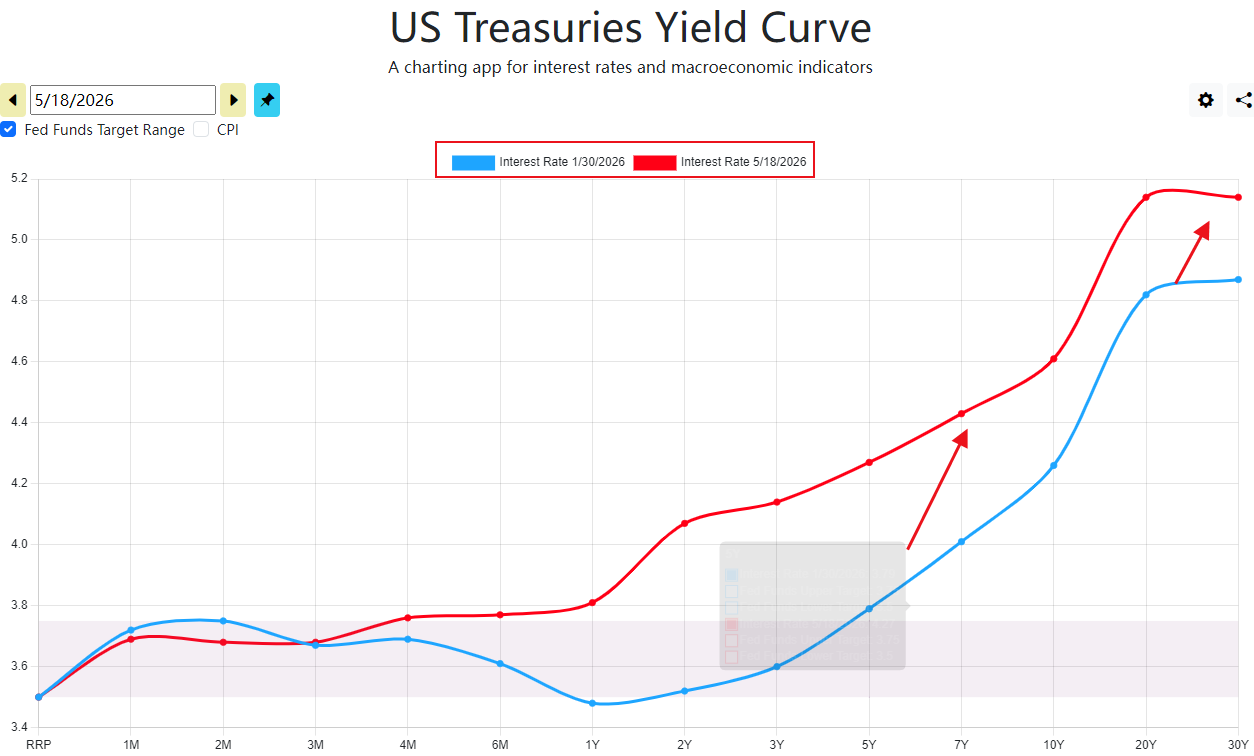

ความคาดหวังนี้ได้เริ่มแพร่กระจายไปยังตลาดแล้ว และอาจก่อให้เกิดปฏิกิริยาลูกโซ่ เช่น ค่าพรีเมียมพันธบัตรระยะยาวของกระทรวงการคลังสหรัฐฯ ที่สูงขึ้น เส้นอัตราผลตอบแทนที่ชันขึ้น และความผันผวนที่เพิ่มขึ้นของอัตราแลกเปลี่ยนเงินดอลลาร์สหรัฐฯ พันธบัตรระยะยาวจะเป็นกลุ่มแรกที่ได้รับผลกระทบจากแรงกดดันด้านมูลค่า

(เส้นอัตราผลตอบแทนพันธบัตรกระทรวงการคลังสหรัฐฯ มีความชันเพิ่มขึ้นนับตั้งแต่ต้นปี แหล่งที่มา: ธนาคารกลางสหรัฐฯ)

การปฏิรูปตัวชี้วัดอัตราเงินเฟ้อของวอร์ชเป็นตัวแปรสำคัญที่มีอิทธิพลต่อทิศทางของอัตราดอกเบี้ย

เขามีแผนที่จะยกเลิกดัชนีราคาการใช้จ่ายเพื่อการบริโภคส่วนบุคคล (PCE) ที่ธนาคารกลางสหรัฐใช้ในปัจจุบัน และหันมาใช้ตัวชี้วัด "อัตราเงินเฟ้อเฉลี่ยแบบตัดขอบ" หรือ "อัตราเงินเฟ้อค่ามัธยฐาน" แทน

ตัวชี้วัดนี้สามารถลดความผันผวนระยะสั้นได้อย่างมีประสิทธิภาพ โดยการตัดข้อมูลอัตราเงินเฟ้อที่มีความผันผวนสูงออกไป ปัจจุบันอยู่ที่ 2.3% ซึ่งต่ำกว่าดัชนีราคาผู้บริโภคขั้นพื้นฐาน (Core PCE) มากกว่า 0.5 จุดเปอร์เซ็นต์ นับเป็นส่วนต่างที่มากที่สุดนับตั้งแต่เกิดการระบาดใหญ่ และทำให้เข้าใกล้เป้าหมายนโยบายที่ 2% มากขึ้น

หากพิจารณาจากลักษณะของตัวชี้วัดเพียงอย่างเดียว การเปลี่ยนแปลงนี้บ่งชี้ว่าธนาคารกลางสหรัฐฯ อาจคงอัตราดอกเบี้ยไว้ในระดับต่ำ ซึ่งเป็นการสนับสนุนทางทฤษฎีสำหรับการลดอัตราดอกเบี้ยในอนาคต

อย่างไรก็ตาม ตลาดไม่ควรคาดการณ์เพียงแค่ว่าจะมีมาตรการลดอัตราดอกเบี้ยครั้งใหญ่เกิดขึ้นเท่านั้น

นอกจากนี้ วอร์ชยังสนับสนุนให้ละทิ้งแนวทางการกำหนดเป้าหมายอัตราเงินเฟ้อเฉลี่ย และนำกรอบการควบคุมอัตราเงินเฟ้อที่เข้มงวดกว่ามาใช้ โดยเฟดจะมีแนวโน้มที่จะขึ้นอัตราดอกเบี้ยมากขึ้นเมื่ออัตราเงินเฟ้อเบี่ยงเบนจากเป้าหมายสูงสุดที่ 2%

จากสภาวะเศรษฐกิจมหภาคในปัจจุบันที่ราคาน้ำมันกำลังสูงขึ้น สถานการณ์ที่เป็นไปได้มากที่สุดคือ ธนาคารกลางสหรัฐฯ จะคงอัตราดอกเบี้ยที่แท้จริงไว้ในระดับสูงเป็นระยะเวลานาน ซึ่งจะส่งผลให้ผลตอบแทนพันธบัตรและอัตราแลกเปลี่ยนดอลลาร์ปรับตัวสูงขึ้นต่อไป ทำให้ความเสี่ยงด้านอัตราดอกเบี้ยของพันธบัตรระยะยาวทวีความรุนแรงขึ้น

อีกหนึ่งข้อโต้แย้งหลักของวอร์ชคือการยกเลิกกลไก "การชี้นำล่วงหน้า" ซึ่งเป็นการยุติรูปแบบการสื่อสารตั้งแต่วิกฤตการณ์ทางการเงินปี 2008 ที่ธนาคารกลางสหรัฐฯ สื่อสารเส้นทางของอัตราดอกเบี้ยอย่างชัดเจนผ่านเครื่องมือต่างๆ เช่น "แผนภาพจุด"

ในมุมมองของเขา การ “สื่อสารมากเกินไป” นี้จะจำกัดความยืดหยุ่นในการกำหนดนโยบาย และทำให้ยากต่อการตอบสนองอย่างรวดเร็วเมื่อข้อมูลเศรษฐกิจใหม่เรียกร้องให้มีการปรับเปลี่ยนทิศทางนโยบาย

การปฏิรูปครั้งนี้จะเปลี่ยนแปลงตรรกะการกำหนดราคาของตลาดพันธบัตรอย่างมีนัยสำคัญ ความไม่แน่นอนของทิศทางนโยบายในช่วงระหว่างการตัดสินใจเรื่องอัตราดอกเบี้ยของ FOMC จะเพิ่มขึ้นอย่างมาก และความผันผวนของอัตราดอกเบี้ยสำหรับผลิตภัณฑ์ตราสารหนี้ระยะสั้นที่มีอายุครบกำหนดน้อยกว่าสองปีจะเพิ่มขึ้นอย่างมาก

เนื่องจากธนาคารกลางสหรัฐ (เฟด) ลดความถี่ในการสื่อสารและลดความชัดเจนของแถลงการณ์ลง การประกาศข้อมูลเศรษฐกิจทุกครั้งและการประชุม FOMC ทุกครั้งจึงกลายเป็นจุดเปลี่ยนสำคัญทางข้อมูล ซึ่งจะเพิ่มความเสี่ยงต่อความผันผวนของตลาดอย่างฉับพลันอย่างมาก

จากประสบการณ์ในอดีตพบว่า ช่วงสามถึงหกเดือนหลังจากการเปลี่ยนตัวประธานธนาคารกลางสหรัฐ (เฟด) เป็นช่วงที่มีความผันผวนสูง โดยดัชนี S&P 500 มีการลดลงสูงสุดเฉลี่ยถึง 13.14% ความเปราะบางของตลาดพันธบัตรก็เป็นสิ่งที่ควรพิจารณาเช่นกัน – ตลาดพันธบัตรกระทรวงการคลังสหรัฐเพิ่งประสบกับความผันผวนอย่างรุนแรงหลายครั้ง และการยกเลิกการให้คำแนะนำล่วงหน้าอาจทำให้แนวโน้มนี้รุนแรงขึ้นไปอีก

วอร์ชวิพากษ์วิจารณ์อย่างชัดเจนต่อการที่ธนาคารกลางสหรัฐถือครองพันธบัตรกระทรวงการคลังมูลค่า 7 ล้านล้านดอลลาร์ในปัจจุบัน สนับสนุนให้เร่งกระบวนการลดขนาดงบดุล และไม่ค่อยเห็นด้วยกับเครื่องมือทางนโยบายที่ไม่เป็นไปตามแบบแผน เช่น การผ่อนคลายเชิงปริมาณ

นี่หมายความว่า "มาตรการช่วยเหลือจากธนาคารกลาง" ที่ตลาดพันธบัตรพึ่งพามาตั้งแต่ปี 2008 อาจอ่อนแอลงอย่างมาก และความเต็มใจและความแข็งแกร่งของธนาคารกลางสหรัฐฯ ในการให้การสนับสนุนสภาพคล่องจะลดลงเมื่อตลาดเผชิญกับความปั่นป่วนอย่างรุนแรง

ในระยะยาว กระบวนการลดขนาดงบดุลควบคู่ไปกับกฎระเบียบด้านสภาพคล่องที่กำหนดให้ธนาคารต้องเพิ่มการถือครองพันธบัตรรัฐบาลและลดเงินสำรอง จะบังคับให้นักลงทุนภาคเอกชนต้องลงทุนในหลักทรัพย์ที่มีรายได้คงที่มากขึ้น โดยมีอายุครบกำหนดไถ่ถอนที่ยาวนานขึ้นและมีความเสี่ยงสูงขึ้น

แนวโน้มนี้จะผลักดันส่วนต่างผลตอบแทนระยะยาวของพันธบัตรสหรัฐฯ เข้าสู่ช่องทางขาขึ้นเชิงโครงสร้าง ผลตอบแทนพันธบัตรกระทรวงการคลังสหรัฐฯ อายุ 30 ปี ได้ทะลุ 5.15% ไปแล้ว และนักกลยุทธ์ของบาร์เคลย์เตือนว่าอาจปรับตัวสูงขึ้นไปอีกสู่ระดับสูงสุดใหม่ที่ 5.5% นับตั้งแต่ปี 2004 เส้นอัตราผลตอบแทนที่ชันขึ้นจะกลายเป็นบรรทัดฐานใหม่ในตลาด

เมื่อเผชิญกับนโยบายใหม่ของเฟดภายใต้การนำของวอร์ช และความสงสัยเกี่ยวกับความเป็นอิสระของเฟด (ซึ่งอาจนำไปสู่ผลตอบแทนพันธบัตรกระทรวงการคลังที่สูงขึ้น) นักลงทุนในพันธบัตรที่มีพอร์ตการลงทุนที่หลากหลาย ทั้งพันธบัตรภาครัฐ พันธบัตรเอกชน และพันธบัตรตลาดเกิดใหม่ ไม่จำเป็นต้องปรับเปลี่ยนพอร์ตการลงทุนอย่างรุนแรง อย่างไรก็ตาม พวกเขาจำเป็นต้องบริหารความเสี่ยงและคว้าโอกาสผ่านการดำเนินงานที่ชาญฉลาด ในขณะเดียวกัน ความผันผวนของผลตอบแทนพันธบัตรก็จะส่งผลกระทบต่อผลการดำเนินงานของสินทรัพย์หลักอื่นๆ ด้วย

นักลงทุนจำเป็นต้องลดความเสี่ยงจากอัตราดอกเบี้ยลงอย่างจริงจังและหันมาเน้นลงทุนในพันธบัตรระยะสั้น ระยะเวลา (Duration) เป็นตัวชี้วัดหลักในการวัดความอ่อนไหวของราคาพันธบัตรต่อการเปลี่ยนแปลงของอัตราดอกเบี้ย ยิ่งระยะเวลานานเท่าไร ความเสี่ยงก็ยิ่งสูงขึ้นเท่านั้น ท่ามกลางข้อถกเถียงเกี่ยวกับความเป็นอิสระของธนาคารกลางและความเสี่ยงที่เพิ่มขึ้นจากอำนาจทางการคลัง พันธบัตรระยะยาวจะได้รับผลกระทบเชิงลบโดยตรงมากที่สุด

การเปลี่ยนไปใช้ตราสารที่มีอายุสั้นกว่าสามารถช่วยลดความเสี่ยงจากการลดลงของมูลค่าที่เกิดจากอัตราดอกเบี้ยที่สูงขึ้นได้อย่างมีประสิทธิภาพ ในขณะเดียวกันก็ช่วยเพิ่มประสิทธิภาพของการไหลเข้าของเงินทุนด้วย

ในขณะเดียวกัน อัตราผลตอบแทนพันธบัตรที่สูงชันจะส่งผลกระทบต่อสินทรัพย์ระยะยาว เช่น ทองคำและหุ้นกลุ่มเทคโนโลยี และการปรับตัวลงเมื่อเร็วๆ นี้ส่วนหนึ่งเป็นผลมาจากอิทธิพลของการแต่งตั้งวอลช์

โดยสรุปแล้ว ธนาคารกลางสหรัฐภายใต้การนำของวอร์ชกำลังผลักดันการปรับโครงสร้างกรอบนโยบายการเงินอย่างครอบคลุม และตลาดพันธบัตรจะเผชิญกับการเปลี่ยนแปลงหลายประการ รวมถึงความไม่แน่นอนเกี่ยวกับทิศทางอัตราดอกเบี้ย ความผันผวนที่เพิ่มขึ้น และเบี้ยประกันระยะยาวที่สูงขึ้น

นักลงทุนควรสร้างพอร์ตการลงทุนโดยยึดหลักการลงทุนระยะสั้น ป้องกันความเสี่ยง และมีโครงสร้างที่ดี โดยฉวยโอกาสจากแนวโน้มเชิงโครงสร้างในตลาดไปพร้อมกับการควบคุมความเสี่ยง

(กราฟรายวันแสดงผลตอบแทนพันธบัตรกระทรวงการคลังสหรัฐฯ อายุ 30 ปี แหล่งที่มา: EasyTrade)

สำหรับนักลงทุนในพันธบัตร การเปลี่ยนแปลงผู้นำครั้งนี้ไม่เพียงแต่เกี่ยวข้องกับทิศทางของความเป็นอิสระในการกำหนดนโยบายของธนาคารกลางสหรัฐฯ เท่านั้น แต่ยังจะปรับเปลี่ยนตรรกะการกำหนดราคาพันธบัตรในสามมิติ ได้แก่ การวัดอัตราเงินเฟ้อ การสื่อสารนโยบาย และการรับมือกับวิกฤต ซึ่งส่งผลกระทบต่อโครงสร้างความเสี่ยงและผลตอบแทนของการจัดสรรสินทรัพย์ด้วย

ประเด็นถกเถียงเรื่องความเป็นอิสระของนโยบาย: ความเสี่ยงโดยนัยในการกำหนดอัตราดอกเบี้ย

แม้ว่าวอร์ชจะให้คำมั่นอย่างชัดเจนว่าจะรักษาความเป็นอิสระในการดำเนินงานของคณะกรรมการตลาดเปิดกลางแห่งสหรัฐฯ (FOMC) และเน้นย้ำว่าการตัดสินใจเรื่องอัตราดอกเบี้ยจะปราศจากการแทรกแซงทางการเมือง แต่การวิพากษ์วิจารณ์อย่างต่อเนื่องของเขาต่อกรอบนโยบายปัจจุบันของเฟดสะท้อนให้เห็นถึงความกังวลด้านนโยบายบางประการของประธานาธิบดีโดนัลด์ ทรัมป์ ซึ่งก่อให้เกิดความวิตกกังวลในตลาดเกี่ยวกับความเสี่ยงของ "การครอบงำทางการคลัง"

ข้อกังวลนี้ไม่ใช่เรื่องไร้เหตุผล หากนโยบายการเงินในท้ายที่สุดเอนเอียงไปทางแผนการใช้จ่ายของรัฐบาล เป้าหมายการเติบโต และลำดับความสำคัญทางการค้า นักลงทุนในพันธบัตรอาจเรียกร้องเบี้ยประกันความเสี่ยงที่สูงขึ้นเพื่อชดเชยความไม่แน่นอนดังกล่าว

ความคาดหวังนี้ได้เริ่มแพร่กระจายไปยังตลาดแล้ว และอาจก่อให้เกิดปฏิกิริยาลูกโซ่ เช่น ค่าพรีเมียมพันธบัตรระยะยาวของกระทรวงการคลังสหรัฐฯ ที่สูงขึ้น เส้นอัตราผลตอบแทนที่ชันขึ้น และความผันผวนที่เพิ่มขึ้นของอัตราแลกเปลี่ยนเงินดอลลาร์สหรัฐฯ พันธบัตรระยะยาวจะเป็นกลุ่มแรกที่ได้รับผลกระทบจากแรงกดดันด้านมูลค่า

(เส้นอัตราผลตอบแทนพันธบัตรกระทรวงการคลังสหรัฐฯ มีความชันเพิ่มขึ้นนับตั้งแต่ต้นปี แหล่งที่มา: ธนาคารกลางสหรัฐฯ)

การเปลี่ยนแปลงตัวชี้วัดเงินเฟ้อ: เกมสองด้านระหว่างความคาดหวังในการลดอัตราดอกเบี้ยและความเสี่ยงจากการปรับขึ้นอัตราดอกเบี้ย

การปฏิรูปตัวชี้วัดอัตราเงินเฟ้อของวอร์ชเป็นตัวแปรสำคัญที่มีอิทธิพลต่อทิศทางของอัตราดอกเบี้ย

เขามีแผนที่จะยกเลิกดัชนีราคาการใช้จ่ายเพื่อการบริโภคส่วนบุคคล (PCE) ที่ธนาคารกลางสหรัฐใช้ในปัจจุบัน และหันมาใช้ตัวชี้วัด "อัตราเงินเฟ้อเฉลี่ยแบบตัดขอบ" หรือ "อัตราเงินเฟ้อค่ามัธยฐาน" แทน

ตัวชี้วัดนี้สามารถลดความผันผวนระยะสั้นได้อย่างมีประสิทธิภาพ โดยการตัดข้อมูลอัตราเงินเฟ้อที่มีความผันผวนสูงออกไป ปัจจุบันอยู่ที่ 2.3% ซึ่งต่ำกว่าดัชนีราคาผู้บริโภคขั้นพื้นฐาน (Core PCE) มากกว่า 0.5 จุดเปอร์เซ็นต์ นับเป็นส่วนต่างที่มากที่สุดนับตั้งแต่เกิดการระบาดใหญ่ และทำให้เข้าใกล้เป้าหมายนโยบายที่ 2% มากขึ้น

หากพิจารณาจากลักษณะของตัวชี้วัดเพียงอย่างเดียว การเปลี่ยนแปลงนี้บ่งชี้ว่าธนาคารกลางสหรัฐฯ อาจคงอัตราดอกเบี้ยไว้ในระดับต่ำ ซึ่งเป็นการสนับสนุนทางทฤษฎีสำหรับการลดอัตราดอกเบี้ยในอนาคต

อย่างไรก็ตาม ตลาดไม่ควรคาดการณ์เพียงแค่ว่าจะมีมาตรการลดอัตราดอกเบี้ยครั้งใหญ่เกิดขึ้นเท่านั้น

นอกจากนี้ วอร์ชยังสนับสนุนให้ละทิ้งแนวทางการกำหนดเป้าหมายอัตราเงินเฟ้อเฉลี่ย และนำกรอบการควบคุมอัตราเงินเฟ้อที่เข้มงวดกว่ามาใช้ โดยเฟดจะมีแนวโน้มที่จะขึ้นอัตราดอกเบี้ยมากขึ้นเมื่ออัตราเงินเฟ้อเบี่ยงเบนจากเป้าหมายสูงสุดที่ 2%

จากสภาวะเศรษฐกิจมหภาคในปัจจุบันที่ราคาน้ำมันกำลังสูงขึ้น สถานการณ์ที่เป็นไปได้มากที่สุดคือ ธนาคารกลางสหรัฐฯ จะคงอัตราดอกเบี้ยที่แท้จริงไว้ในระดับสูงเป็นระยะเวลานาน ซึ่งจะส่งผลให้ผลตอบแทนพันธบัตรและอัตราแลกเปลี่ยนดอลลาร์ปรับตัวสูงขึ้นต่อไป ทำให้ความเสี่ยงด้านอัตราดอกเบี้ยของพันธบัตรระยะยาวทวีความรุนแรงขึ้น

การปฏิรูปกลไกการสื่อสาร: ผลกระทบแบบ "ขยายสัญญาณ" ของความผันผวนในตลาด

อีกหนึ่งข้อโต้แย้งหลักของวอร์ชคือการยกเลิกกลไก "การชี้นำล่วงหน้า" ซึ่งเป็นการยุติรูปแบบการสื่อสารตั้งแต่วิกฤตการณ์ทางการเงินปี 2008 ที่ธนาคารกลางสหรัฐฯ สื่อสารเส้นทางของอัตราดอกเบี้ยอย่างชัดเจนผ่านเครื่องมือต่างๆ เช่น "แผนภาพจุด"

ในมุมมองของเขา การ “สื่อสารมากเกินไป” นี้จะจำกัดความยืดหยุ่นในการกำหนดนโยบาย และทำให้ยากต่อการตอบสนองอย่างรวดเร็วเมื่อข้อมูลเศรษฐกิจใหม่เรียกร้องให้มีการปรับเปลี่ยนทิศทางนโยบาย

การปฏิรูปครั้งนี้จะเปลี่ยนแปลงตรรกะการกำหนดราคาของตลาดพันธบัตรอย่างมีนัยสำคัญ ความไม่แน่นอนของทิศทางนโยบายในช่วงระหว่างการตัดสินใจเรื่องอัตราดอกเบี้ยของ FOMC จะเพิ่มขึ้นอย่างมาก และความผันผวนของอัตราดอกเบี้ยสำหรับผลิตภัณฑ์ตราสารหนี้ระยะสั้นที่มีอายุครบกำหนดน้อยกว่าสองปีจะเพิ่มขึ้นอย่างมาก

เนื่องจากธนาคารกลางสหรัฐ (เฟด) ลดความถี่ในการสื่อสารและลดความชัดเจนของแถลงการณ์ลง การประกาศข้อมูลเศรษฐกิจทุกครั้งและการประชุม FOMC ทุกครั้งจึงกลายเป็นจุดเปลี่ยนสำคัญทางข้อมูล ซึ่งจะเพิ่มความเสี่ยงต่อความผันผวนของตลาดอย่างฉับพลันอย่างมาก

จากประสบการณ์ในอดีตพบว่า ช่วงสามถึงหกเดือนหลังจากการเปลี่ยนตัวประธานธนาคารกลางสหรัฐ (เฟด) เป็นช่วงที่มีความผันผวนสูง โดยดัชนี S&P 500 มีการลดลงสูงสุดเฉลี่ยถึง 13.14% ความเปราะบางของตลาดพันธบัตรก็เป็นสิ่งที่ควรพิจารณาเช่นกัน – ตลาดพันธบัตรกระทรวงการคลังสหรัฐเพิ่งประสบกับความผันผวนอย่างรุนแรงหลายครั้ง และการยกเลิกการให้คำแนะนำล่วงหน้าอาจทำให้แนวโน้มนี้รุนแรงขึ้นไปอีก

การลดขนาดงบดุลและการรับมือวิกฤต: การสร้าง "เครือข่ายความปลอดภัย" ขึ้นใหม่สำหรับตลาดพันธบัตร

วอร์ชวิพากษ์วิจารณ์อย่างชัดเจนต่อการที่ธนาคารกลางสหรัฐถือครองพันธบัตรกระทรวงการคลังมูลค่า 7 ล้านล้านดอลลาร์ในปัจจุบัน สนับสนุนให้เร่งกระบวนการลดขนาดงบดุล และไม่ค่อยเห็นด้วยกับเครื่องมือทางนโยบายที่ไม่เป็นไปตามแบบแผน เช่น การผ่อนคลายเชิงปริมาณ

นี่หมายความว่า "มาตรการช่วยเหลือจากธนาคารกลาง" ที่ตลาดพันธบัตรพึ่งพามาตั้งแต่ปี 2008 อาจอ่อนแอลงอย่างมาก และความเต็มใจและความแข็งแกร่งของธนาคารกลางสหรัฐฯ ในการให้การสนับสนุนสภาพคล่องจะลดลงเมื่อตลาดเผชิญกับความปั่นป่วนอย่างรุนแรง

ในระยะยาว กระบวนการลดขนาดงบดุลควบคู่ไปกับกฎระเบียบด้านสภาพคล่องที่กำหนดให้ธนาคารต้องเพิ่มการถือครองพันธบัตรรัฐบาลและลดเงินสำรอง จะบังคับให้นักลงทุนภาคเอกชนต้องลงทุนในหลักทรัพย์ที่มีรายได้คงที่มากขึ้น โดยมีอายุครบกำหนดไถ่ถอนที่ยาวนานขึ้นและมีความเสี่ยงสูงขึ้น

แนวโน้มนี้จะผลักดันส่วนต่างผลตอบแทนระยะยาวของพันธบัตรสหรัฐฯ เข้าสู่ช่องทางขาขึ้นเชิงโครงสร้าง ผลตอบแทนพันธบัตรกระทรวงการคลังสหรัฐฯ อายุ 30 ปี ได้ทะลุ 5.15% ไปแล้ว และนักกลยุทธ์ของบาร์เคลย์เตือนว่าอาจปรับตัวสูงขึ้นไปอีกสู่ระดับสูงสุดใหม่ที่ 5.5% นับตั้งแต่ปี 2004 เส้นอัตราผลตอบแทนที่ชันขึ้นจะกลายเป็นบรรทัดฐานใหม่ในตลาด

สรุปหมวดหมู่หลัก

เมื่อเผชิญกับนโยบายใหม่ของเฟดภายใต้การนำของวอร์ช และความสงสัยเกี่ยวกับความเป็นอิสระของเฟด (ซึ่งอาจนำไปสู่ผลตอบแทนพันธบัตรกระทรวงการคลังที่สูงขึ้น) นักลงทุนในพันธบัตรที่มีพอร์ตการลงทุนที่หลากหลาย ทั้งพันธบัตรภาครัฐ พันธบัตรเอกชน และพันธบัตรตลาดเกิดใหม่ ไม่จำเป็นต้องปรับเปลี่ยนพอร์ตการลงทุนอย่างรุนแรง อย่างไรก็ตาม พวกเขาจำเป็นต้องบริหารความเสี่ยงและคว้าโอกาสผ่านการดำเนินงานที่ชาญฉลาด ในขณะเดียวกัน ความผันผวนของผลตอบแทนพันธบัตรก็จะส่งผลกระทบต่อผลการดำเนินงานของสินทรัพย์หลักอื่นๆ ด้วย

นักลงทุนจำเป็นต้องลดความเสี่ยงจากอัตราดอกเบี้ยลงอย่างจริงจังและหันมาเน้นลงทุนในพันธบัตรระยะสั้น ระยะเวลา (Duration) เป็นตัวชี้วัดหลักในการวัดความอ่อนไหวของราคาพันธบัตรต่อการเปลี่ยนแปลงของอัตราดอกเบี้ย ยิ่งระยะเวลานานเท่าไร ความเสี่ยงก็ยิ่งสูงขึ้นเท่านั้น ท่ามกลางข้อถกเถียงเกี่ยวกับความเป็นอิสระของธนาคารกลางและความเสี่ยงที่เพิ่มขึ้นจากอำนาจทางการคลัง พันธบัตรระยะยาวจะได้รับผลกระทบเชิงลบโดยตรงมากที่สุด

การเปลี่ยนไปใช้ตราสารที่มีอายุสั้นกว่าสามารถช่วยลดความเสี่ยงจากการลดลงของมูลค่าที่เกิดจากอัตราดอกเบี้ยที่สูงขึ้นได้อย่างมีประสิทธิภาพ ในขณะเดียวกันก็ช่วยเพิ่มประสิทธิภาพของการไหลเข้าของเงินทุนด้วย

ในขณะเดียวกัน อัตราผลตอบแทนพันธบัตรที่สูงชันจะส่งผลกระทบต่อสินทรัพย์ระยะยาว เช่น ทองคำและหุ้นกลุ่มเทคโนโลยี และการปรับตัวลงเมื่อเร็วๆ นี้ส่วนหนึ่งเป็นผลมาจากอิทธิพลของการแต่งตั้งวอลช์

โดยสรุปแล้ว ธนาคารกลางสหรัฐภายใต้การนำของวอร์ชกำลังผลักดันการปรับโครงสร้างกรอบนโยบายการเงินอย่างครอบคลุม และตลาดพันธบัตรจะเผชิญกับการเปลี่ยนแปลงหลายประการ รวมถึงความไม่แน่นอนเกี่ยวกับทิศทางอัตราดอกเบี้ย ความผันผวนที่เพิ่มขึ้น และเบี้ยประกันระยะยาวที่สูงขึ้น

นักลงทุนควรสร้างพอร์ตการลงทุนโดยยึดหลักการลงทุนระยะสั้น ป้องกันความเสี่ยง และมีโครงสร้างที่ดี โดยฉวยโอกาสจากแนวโน้มเชิงโครงสร้างในตลาดไปพร้อมกับการควบคุมความเสี่ยง

(กราฟรายวันแสดงผลตอบแทนพันธบัตรกระทรวงการคลังสหรัฐฯ อายุ 30 ปี แหล่งที่มา: EasyTrade)

- ข้อควรระวังและข้อยกเว้นความรับผิดชอบ

- การลงทุนมีความเสี่ยง กรุณาพิจารณาให้รอบคอบ ข้อมูลในบทความนี้ใช้เพื่ออ้างอิงเท่านั้น ไม่ใช่คำแนะนำในการลงทุนส่วนบุคคล และไม่ได้พิจารณาเป้าหมายการลงทุน พฤติกรรมทางการเงิน หรือความต้องการเฉพาะของผู้ใช้บางราย การลงทุนโดยอ้างอิงจากบทความนี้เป็นความรับผิดชอบของผู้ลงทุนเอง