利率失控致黃金疲軟 後續看這兩大轉折契機

2026-05-20 16:17:10

週三(亞歐時段)現貨黃金依然沒有積極的表現,在昨日單邊下跌一整天的情況下未出現明顯的反彈,目前交投於4477附近。

近期市場上的多重因素均對金價不利,從地緣政治到持有成本以及美元指數對於黃金的標價均釋放不利於黃金的消息,但俗話説的好機會是跌出來的,風險是漲出來的,市場在等待黃金新的佈局契機。

近日,美國總統特朗普在白宮樂觀宣稱“將非常迅速地結束伊朗戰事”,並堅稱伊朗已厭倦戰爭、“迫切希望達成協議”。

然而,真正的談判內情卻異常冰冷。

更危險的是,停火流產正伴隨着衝突的實質性升級,上週末,一架來自伊拉克方向的無人機直接擊中了阿聯酋巴拉卡核電站的發電機,引發地區強烈譴責,阿聯酋在過去48小時內又連續攔截了六架無人機。

面對伊朗封鎖霍爾木茲海峽、頻頻以無人機和導彈襲擾波斯灣的施壓手段,美以兩國的軍事反擊已箭在弦上。

據瞭解內情的調解方及美國官員透露,美伊談判中伊朗的立場毫無實質變化,不僅堅持要求結束敵對行動、獲取鉅額財政援助與戰爭賠償,更謀求在霍爾木茲海峽的監督主導權。

雙方在核計劃上的分歧猶如鴻溝,外界對能否達成解決方案充滿質疑。

知情人士透露,美以此前準備在數日內對伊發動新一輪襲擊,最早可能在下週發生,特朗普公開警告:“可能不得不給他們再來一次重擊”,副總統萬斯也對協議前景持保留態度。

但近期黃金“不發光”的根源,除了美伊和談進展緩慢,戰爭隨時可能“再來一次重擊”,還在於全球金融市場的“定海神針”——國債收益率高位居高不下,對金價形成了強烈的壓制。

當前,一場數十年來罕見的拋售風暴正在全球二級市場上演。

不僅是美國、日本、英國等國的國債收益率集體飆升,全球公司債收益率也出現了同步的劇烈上漲,即各路債券都遭到了集中的拋售。

正如我們在金融常識中所熟知的,債券收益率與價格成反比,收益率的集體暴漲,本質上就是全球資金在二級市場用腳投票、瘋狂割肉拋售債券的直接結果。

為什麼投資者會如此決絕地逃離債市?這背後交織着宏觀政策的變局與深層的信用危機。

首先,巴拉卡核電站遇襲以及霍爾木茲海峽的全面封鎖危機,直接點燃了原油等大宗商品的暴漲引擎,居高不下的通脹再度成為所有固定收益資產的噩夢。

隨着核心通脹率在能源危機衝擊下再度回升,市場對“通脹長期化”的擔憂已成為現實。

更為關鍵的是,美聯儲剛剛迎來了“政權更迭”。新任美聯儲主席凱文·沃什(Kevin Warsh)在歷史性分歧的投票中艱難上台,他所面臨的是一個極其險峻的經濟環境:一方面是地緣危機催生的二次通脹任務遠未結束,另一方面是政治上要求降息的巨大壓力。

新掌門人如何在“制度變革(Regime Change)”的承諾下重塑美聯儲的信譽?

這種巨大的貨幣政策不確定性,讓二級市場的交易員選擇先拋為敬,推高了整體利率水平。

深入到債務結構內部,這場拋售更像是一場針對國家和公司的“信用審判”:

對國家而言:借債國還債能力的系統性下降。

無論是美國因常年戰爭與財政赤字堆積起的龐大債務,還是歐洲各國的財政窟窿,市場已經看穿了主權國家的無賴遊戲——它們幾乎不會直接違約,但大概率會被動維持高通脹,通過濫發貨幣、用未來購買力嚴重下降的“毛票”去還以前的貸款。

投資者為了對抗這種隱性賴賬(通脹税),只能瘋狂拋售國債,要求更高的風險溢價。

對公司而言:直接的違約與現金斷裂恐慌,與國家能印鈔不同,企業必須拿利潤還債。

隨着二級市場公司債價格大跌、收益率飆施,企業“借新還舊”的金融把戲在如此高的利率環境下徹底玩不轉了。

如今企業想要發行新債展期,必須支付極高、甚至難以承受的利息成本,這不僅直接威脅到企業的現金流安全,更代表了市場對其後續盈利能力能夠覆蓋高額利息的極度擔憂。

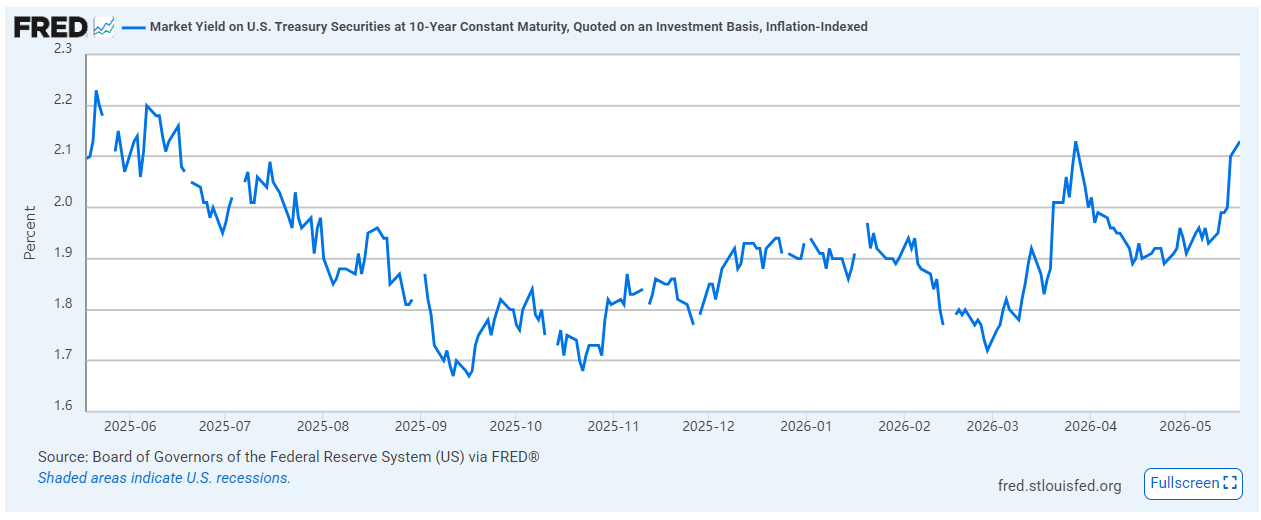

回到黃金的定價邏輯,黃金作為不派息的資產,其最大的機會成本就是實際利率(名義利率減去通脹預期),實際利率長期與黃金嚴重負相關,其中TIPS利率基本上反應了市場上的實際利率,近期此利率快速拉昇。

(10年期抗通脹債券TIPS收益率走勢圖,來源:美聯儲)

大量從二級債市割肉出逃的萬億資金,目前正瘋狂湧入貨幣市場基金或超短期美債鎖定5%以上的無風險收益,從而對黃金形成了階段性的“吸血效應”。

這就是為什麼黃金即便面對巴拉卡核電站遇襲、中東和談破裂的傳統黃金利多,依然表現疲軟的根本原因。

不過,正如文章前半部分所述,國債收益率飆升的底層邏輯是市場對國家“稀釋債務、維持高通脹”的絕望抗議。

這意味着,當前的債市拋售正在不斷透支法幣的信用,一旦沃什執掌的美聯儲在戰火與通脹的險峻環境中暴露出對加息的妥協,或者公司債違約潮真正爆發引發系統性流動性危機,屆時,這些在短期高息工具中觀望的龐大資金將瞬間意識到——只有黃金等“硬通貨”才能保命。

目前由於海灣國家缺少石油美元的收入,導致不得不買入美元,甚至不惜賣出黃金去換美元,大幅反彈的美元價格直接壓制黃金。

同時高的通脹導致的全球高利率壓力也使金價很難上漲,但隨着美國國債收益率持續走高,美國政府想要發債辦事的難度也非常大,最終會限制總統的出兵作戰行動,這代表利率上行是有限度的,而一旦海峽重新開放,則獲得石油美元的中東國家則會減少兑換美元並且很可能贖回黃金。

所以目前依然需要密切關注霍爾木茲海峽的通航邊際變化量,以及美聯儲的動向,好的投資品種像彈簧繃得越緊彈的越兇。

技術面金價近期走出下降趨勢,壓力在5日線以及下降通道的中軌附近。

(現貨黃金日線圖,來源:)

北京時間16:06,現貨黃金現報4480美元/盎司。

近期市場上的多重因素均對金價不利,從地緣政治到持有成本以及美元指數對於黃金的標價均釋放不利於黃金的消息,但俗話説的好機會是跌出來的,風險是漲出來的,市場在等待黃金新的佈局契機。

近日,美國總統特朗普在白宮樂觀宣稱“將非常迅速地結束伊朗戰事”,並堅稱伊朗已厭倦戰爭、“迫切希望達成協議”。

然而,真正的談判內情卻異常冰冷。

更危險的是,停火流產正伴隨着衝突的實質性升級,上週末,一架來自伊拉克方向的無人機直接擊中了阿聯酋巴拉卡核電站的發電機,引發地區強烈譴責,阿聯酋在過去48小時內又連續攔截了六架無人機。

面對伊朗封鎖霍爾木茲海峽、頻頻以無人機和導彈襲擾波斯灣的施壓手段,美以兩國的軍事反擊已箭在弦上。

據瞭解內情的調解方及美國官員透露,美伊談判中伊朗的立場毫無實質變化,不僅堅持要求結束敵對行動、獲取鉅額財政援助與戰爭賠償,更謀求在霍爾木茲海峽的監督主導權。

雙方在核計劃上的分歧猶如鴻溝,外界對能否達成解決方案充滿質疑。

知情人士透露,美以此前準備在數日內對伊發動新一輪襲擊,最早可能在下週發生,特朗普公開警告:“可能不得不給他們再來一次重擊”,副總統萬斯也對協議前景持保留態度。

但近期黃金“不發光”的根源,除了美伊和談進展緩慢,戰爭隨時可能“再來一次重擊”,還在於全球金融市場的“定海神針”——國債收益率高位居高不下,對金價形成了強烈的壓制。

全球債市的集體拋售潮

當前,一場數十年來罕見的拋售風暴正在全球二級市場上演。

不僅是美國、日本、英國等國的國債收益率集體飆升,全球公司債收益率也出現了同步的劇烈上漲,即各路債券都遭到了集中的拋售。

正如我們在金融常識中所熟知的,債券收益率與價格成反比,收益率的集體暴漲,本質上就是全球資金在二級市場用腳投票、瘋狂割肉拋售債券的直接結果。

為什麼投資者會如此決絕地逃離債市?這背後交織着宏觀政策的變局與深層的信用危機。

通脹幽靈與聯儲新掌門人的險峻環境

首先,巴拉卡核電站遇襲以及霍爾木茲海峽的全面封鎖危機,直接點燃了原油等大宗商品的暴漲引擎,居高不下的通脹再度成為所有固定收益資產的噩夢。

隨着核心通脹率在能源危機衝擊下再度回升,市場對“通脹長期化”的擔憂已成為現實。

更為關鍵的是,美聯儲剛剛迎來了“政權更迭”。新任美聯儲主席凱文·沃什(Kevin Warsh)在歷史性分歧的投票中艱難上台,他所面臨的是一個極其險峻的經濟環境:一方面是地緣危機催生的二次通脹任務遠未結束,另一方面是政治上要求降息的巨大壓力。

新掌門人如何在“制度變革(Regime Change)”的承諾下重塑美聯儲的信譽?

這種巨大的貨幣政策不確定性,讓二級市場的交易員選擇先拋為敬,推高了整體利率水平。

國家信用貶值與企業的生存危機

深入到債務結構內部,這場拋售更像是一場針對國家和公司的“信用審判”:

對國家而言:借債國還債能力的系統性下降。

無論是美國因常年戰爭與財政赤字堆積起的龐大債務,還是歐洲各國的財政窟窿,市場已經看穿了主權國家的無賴遊戲——它們幾乎不會直接違約,但大概率會被動維持高通脹,通過濫發貨幣、用未來購買力嚴重下降的“毛票”去還以前的貸款。

投資者為了對抗這種隱性賴賬(通脹税),只能瘋狂拋售國債,要求更高的風險溢價。

對公司而言:直接的違約與現金斷裂恐慌,與國家能印鈔不同,企業必須拿利潤還債。

隨着二級市場公司債價格大跌、收益率飆施,企業“借新還舊”的金融把戲在如此高的利率環境下徹底玩不轉了。

如今企業想要發行新債展期,必須支付極高、甚至難以承受的利息成本,這不僅直接威脅到企業的現金流安全,更代表了市場對其後續盈利能力能夠覆蓋高額利息的極度擔憂。

黃金與債市的終極掛鈎

回到黃金的定價邏輯,黃金作為不派息的資產,其最大的機會成本就是實際利率(名義利率減去通脹預期),實際利率長期與黃金嚴重負相關,其中TIPS利率基本上反應了市場上的實際利率,近期此利率快速拉昇。

(10年期抗通脹債券TIPS收益率走勢圖,來源:美聯儲)

大量從二級債市割肉出逃的萬億資金,目前正瘋狂湧入貨幣市場基金或超短期美債鎖定5%以上的無風險收益,從而對黃金形成了階段性的“吸血效應”。

這就是為什麼黃金即便面對巴拉卡核電站遇襲、中東和談破裂的傳統黃金利多,依然表現疲軟的根本原因。

不過,正如文章前半部分所述,國債收益率飆升的底層邏輯是市場對國家“稀釋債務、維持高通脹”的絕望抗議。

這意味着,當前的債市拋售正在不斷透支法幣的信用,一旦沃什執掌的美聯儲在戰火與通脹的險峻環境中暴露出對加息的妥協,或者公司債違約潮真正爆發引發系統性流動性危機,屆時,這些在短期高息工具中觀望的龐大資金將瞬間意識到——只有黃金等“硬通貨”才能保命。

總結與技術分析:

目前由於海灣國家缺少石油美元的收入,導致不得不買入美元,甚至不惜賣出黃金去換美元,大幅反彈的美元價格直接壓制黃金。

同時高的通脹導致的全球高利率壓力也使金價很難上漲,但隨着美國國債收益率持續走高,美國政府想要發債辦事的難度也非常大,最終會限制總統的出兵作戰行動,這代表利率上行是有限度的,而一旦海峽重新開放,則獲得石油美元的中東國家則會減少兑換美元並且很可能贖回黃金。

所以目前依然需要密切關注霍爾木茲海峽的通航邊際變化量,以及美聯儲的動向,好的投資品種像彈簧繃得越緊彈的越兇。

技術面金價近期走出下降趨勢,壓力在5日線以及下降通道的中軌附近。

(現貨黃金日線圖,來源:)

北京時間16:06,現貨黃金現報4480美元/盎司。

- 風險提示及免責條款

- 市場有風險,投資需謹慎。本文內容僅提供參考,不構成個人投資建議,也未考慮到某些用户特殊的投資目標,財務狀況或其他需要。據此投資,責任自負。