東京CPI連續第三個月低於2%壓制加息預期,美元兑日元逼近160關口

2026-05-29 11:24:34

美元兑日元週五亞洲交易時段維持高位整理,日本東京最新公佈的5月消費者物價指數(CPI)數據未能為市場提供新的方向性信號,日元整體表現平淡。東京通脹數據基本符合市場預期,進一步確認日本通脹動能仍然疲弱,導致市場對於日本央行短期進一步加息的期待繼續降温。

數據顯示,日本東京5月整體CPI同比上漲1.6%,核心CPI(剔除生鮮食品)同比上漲1.5%,與4月創下的四年低位持平;而剔除食品與能源後的核心核心CPI則維持在1.9%。三項關鍵通脹指標均低於日本央行2%的政策目標,意味着日本國內價格壓力尚未形成持續性回升趨勢。

市場此前已經對東京通脹放緩形成較強預期,因此數據公佈後,日元幾乎未出現明顯波動。分析人士認為,真正影響市場的並非數據本身,而是其再次確認日本央行缺乏進一步收緊政策的條件。此前4月核心核心CPI從2.3%快速回落至1.9%,已經明顯削弱市場對於日本央行6月加息的預期,而5月數據則進一步強化了這種判斷。

從通脹結構來看,日本政府能源補貼仍在壓制汽油與公用事業價格,而食品通脹也正在逐步降温。雖然日本新財年開始後部分租金價格出現上調,同時部分能源補貼逐步退出,但這些因素目前仍不足以推動整體通脹重新突破2%。市場普遍認為,日本央行真正關注的是服務業通脹能否重新加速,因為只有工資與服務價格形成持續上升循環,日本央行才有更充分理由進一步加息。

儘管近期日本政府持續釋放可能干預匯市的警告,但市場對於單純口頭干預的反應已經明顯減弱。越來越多交易員認為,如果沒有日本央行真正轉向更強硬政策,僅依靠外匯市場干預難以持續改變日元弱勢趨勢。當前美聯儲3.50%-3.75%的利率區間與日本央行0.75%的政策利率之間仍存在約300個基點利差,這意味着美元兑日元的套息交易每天仍然具備明顯收益優勢。

所謂套息交易,本質上是投資者借入低利率日元,再買入高收益美元資產。在美日利差長期維持高位背景下,大量國際資金持續流出日元資產,轉向美元債券與美元貨幣市場工具,這也是日元持續疲軟的重要原因之一。

市場目前還關注即將公佈的日本零售銷售數據,但分析人士普遍認為,除非數據出現極端意外,否則難以真正改變市場對於日本央行政策路徑的判斷。原因在於,日本央行更加關注工資增長與核心服務業通脹,而非單月消費數據。因此,即使零售銷售表現較強,也不足以推動市場重新定價日本央行加息預期。

與此同時,日本財務省近期已經兩次出手干預匯市,市場估算累計投入資金超過600億美元。不過,從市場表現來看,干預後的美元兑日元仍然逐步回升至160附近,顯示僅依靠外匯干預難以逆轉長期趨勢。市場當前真正擔憂的並非是否干預,而是日本央行是否已經失去有效扭轉日元貶值趨勢的政策工具。

從全球市場角度來看,美聯儲維持高利率政策同樣繼續支撐美元表現。美國經濟整體仍具韌性,美國國債收益率維持高位,推動全球資本繼續流向美元資產。與此同時,日本長期低利率環境以及經濟增長疲弱,則進一步削弱日元吸引力。

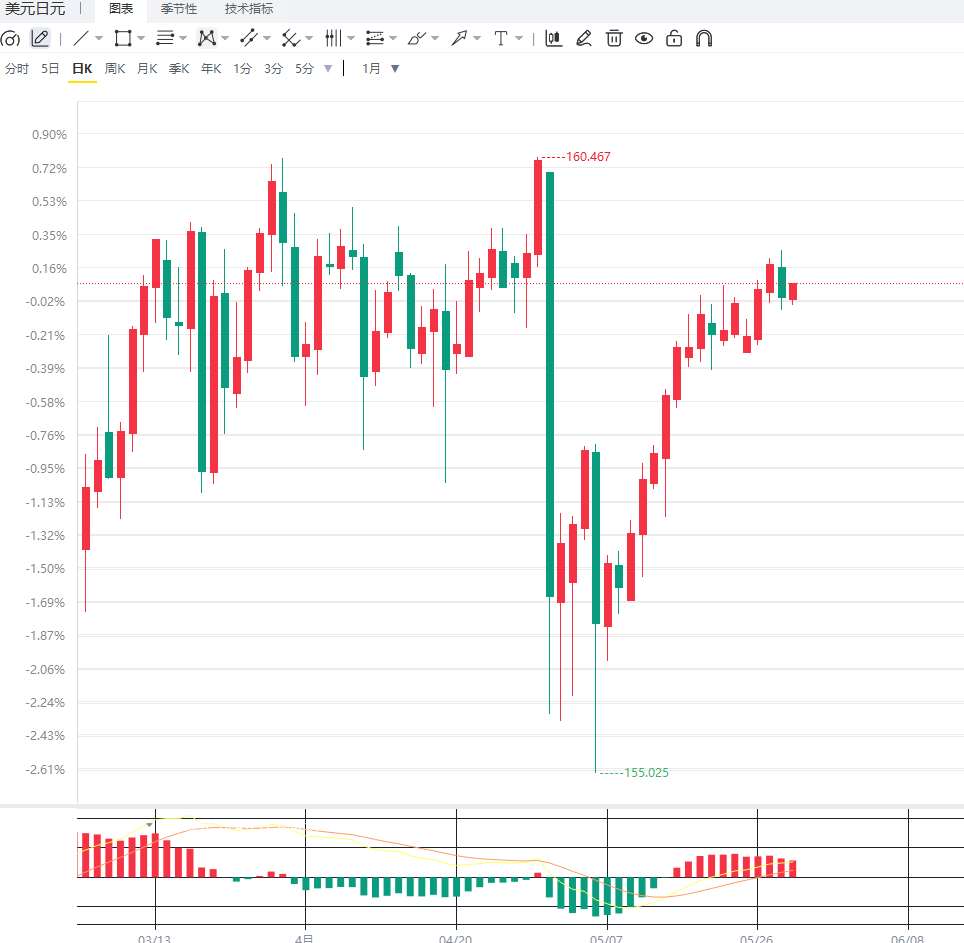

從技術面來看,美元兑日元日線趨勢依然維持明顯多頭結構。匯價當前持續運行於50日EMA上方,整體上升通道尚未被破壞。日線MACD指標仍位於零軸上方,RSI維持在60附近,顯示市場中期多頭動能依然佔優。若後續有效突破160整數關口,則可能進一步打開上漲空間,並重新引發市場對於日本政府幹預的高度警惕。

4小時週期來看,美元兑日元短線雖然出現一定高位震盪,但整體仍維持強勢結構。短週期均線系統保持多頭排列,顯示回調壓力有限。目前158.50區域成為短期關鍵支撐位,若跌破該區域,則可能進一步測試156附近支撐;但在此之前,市場整體仍傾向於逢低買入美元。

整體來看,當前日元市場已經進入“缺乏新催化劑”的階段。短期內,日本通脹持續低於目標、套息交易收益優勢明顯以及日本央行政策缺乏轉向信號,使得美元兑日元整體仍維持易漲難跌格局。不過,隨着匯價不斷逼近160關鍵水平,日本當局再次出手干預的風險也正在快速上升。

編輯總結

東京5月通脹數據再次確認日本國內物價壓力不足,日本央行短期進一步加息的可能性持續下降。在美日利差仍維持高位背景下,全球套息交易繼續推動日元承壓,美元兑日元整體維持強勢格局。

不過,當前市場已經逐漸接近一個敏感區域。一方面,日本政府持續警告匯率波動風險,另一方面,美元兑日元不斷逼近160整數關口,可能再次觸發官方干預。未來市場將重點關注日本央行下一次會議、美聯儲降息路徑以及日本工資增長情況,這些因素將決定日元中長期走勢是否出現真正轉折。

數據顯示,日本東京5月整體CPI同比上漲1.6%,核心CPI(剔除生鮮食品)同比上漲1.5%,與4月創下的四年低位持平;而剔除食品與能源後的核心核心CPI則維持在1.9%。三項關鍵通脹指標均低於日本央行2%的政策目標,意味着日本國內價格壓力尚未形成持續性回升趨勢。

市場此前已經對東京通脹放緩形成較強預期,因此數據公佈後,日元幾乎未出現明顯波動。分析人士認為,真正影響市場的並非數據本身,而是其再次確認日本央行缺乏進一步收緊政策的條件。此前4月核心核心CPI從2.3%快速回落至1.9%,已經明顯削弱市場對於日本央行6月加息的預期,而5月數據則進一步強化了這種判斷。

從通脹結構來看,日本政府能源補貼仍在壓制汽油與公用事業價格,而食品通脹也正在逐步降温。雖然日本新財年開始後部分租金價格出現上調,同時部分能源補貼逐步退出,但這些因素目前仍不足以推動整體通脹重新突破2%。市場普遍認為,日本央行真正關注的是服務業通脹能否重新加速,因為只有工資與服務價格形成持續上升循環,日本央行才有更充分理由進一步加息。

儘管近期日本政府持續釋放可能干預匯市的警告,但市場對於單純口頭干預的反應已經明顯減弱。越來越多交易員認為,如果沒有日本央行真正轉向更強硬政策,僅依靠外匯市場干預難以持續改變日元弱勢趨勢。當前美聯儲3.50%-3.75%的利率區間與日本央行0.75%的政策利率之間仍存在約300個基點利差,這意味着美元兑日元的套息交易每天仍然具備明顯收益優勢。

所謂套息交易,本質上是投資者借入低利率日元,再買入高收益美元資產。在美日利差長期維持高位背景下,大量國際資金持續流出日元資產,轉向美元債券與美元貨幣市場工具,這也是日元持續疲軟的重要原因之一。

市場目前還關注即將公佈的日本零售銷售數據,但分析人士普遍認為,除非數據出現極端意外,否則難以真正改變市場對於日本央行政策路徑的判斷。原因在於,日本央行更加關注工資增長與核心服務業通脹,而非單月消費數據。因此,即使零售銷售表現較強,也不足以推動市場重新定價日本央行加息預期。

與此同時,日本財務省近期已經兩次出手干預匯市,市場估算累計投入資金超過600億美元。不過,從市場表現來看,干預後的美元兑日元仍然逐步回升至160附近,顯示僅依靠外匯干預難以逆轉長期趨勢。市場當前真正擔憂的並非是否干預,而是日本央行是否已經失去有效扭轉日元貶值趨勢的政策工具。

從全球市場角度來看,美聯儲維持高利率政策同樣繼續支撐美元表現。美國經濟整體仍具韌性,美國國債收益率維持高位,推動全球資本繼續流向美元資產。與此同時,日本長期低利率環境以及經濟增長疲弱,則進一步削弱日元吸引力。

從技術面來看,美元兑日元日線趨勢依然維持明顯多頭結構。匯價當前持續運行於50日EMA上方,整體上升通道尚未被破壞。日線MACD指標仍位於零軸上方,RSI維持在60附近,顯示市場中期多頭動能依然佔優。若後續有效突破160整數關口,則可能進一步打開上漲空間,並重新引發市場對於日本政府幹預的高度警惕。

4小時週期來看,美元兑日元短線雖然出現一定高位震盪,但整體仍維持強勢結構。短週期均線系統保持多頭排列,顯示回調壓力有限。目前158.50區域成為短期關鍵支撐位,若跌破該區域,則可能進一步測試156附近支撐;但在此之前,市場整體仍傾向於逢低買入美元。

整體來看,當前日元市場已經進入“缺乏新催化劑”的階段。短期內,日本通脹持續低於目標、套息交易收益優勢明顯以及日本央行政策缺乏轉向信號,使得美元兑日元整體仍維持易漲難跌格局。不過,隨着匯價不斷逼近160關鍵水平,日本當局再次出手干預的風險也正在快速上升。

編輯總結

東京5月通脹數據再次確認日本國內物價壓力不足,日本央行短期進一步加息的可能性持續下降。在美日利差仍維持高位背景下,全球套息交易繼續推動日元承壓,美元兑日元整體維持強勢格局。

不過,當前市場已經逐漸接近一個敏感區域。一方面,日本政府持續警告匯率波動風險,另一方面,美元兑日元不斷逼近160整數關口,可能再次觸發官方干預。未來市場將重點關注日本央行下一次會議、美聯儲降息路徑以及日本工資增長情況,這些因素將決定日元中長期走勢是否出現真正轉折。

- 風險提示及免責條款

- 市場有風險,投資需謹慎。本文內容僅提供參考,不構成個人投資建議,也未考慮到某些用户特殊的投資目標,財務狀況或其他需要。據此投資,責任自負。