賬面第一竟是甜蜜陷阱?黃金儲備反超美債,卻遭利率與售金雙重絞殺

2026-06-03 16:34:37

週三(6月3日)亞歐時段,現貨黃金持續承壓走弱,金價徘徊在4460美元一線。

中東地緣矛盾持續發酵是左右原油價格與通脹預期的源頭,也是黃金短期走弱的重要誘因。

美伊雙方關於60天的停戰協議像鏡中水月,美軍中央司令部此前針對伊朗格什姆島發起自衞性質軍事打擊,伊朗隨即動用導彈、無人機還擊駐科威特、巴林美軍基地,以色列與黎巴嫩真主黨地面衝突同步升級。

美伊圍繞伊朗濃縮鈾項目、霍爾木茲海峽通航的談判陷入深度僵局,美國國務卿馬爾科·魯比奧明確表態,美方不會以霍爾木茲海峽全面開放作為解除伊朗制裁的交換條件,任何制裁豁免都需要伊朗放棄高濃縮鈾生產;

雖然目前美伊仍然處於停火狀態,而且美軍持續維持對伊朗海上封鎖,直至雙邊談判落地之前停火均會生效。

但受海峽通航前景不明、兩國反覆擦槍走火影響,國際原油價格連續第三個交易日走高,自上週五的月度低位持續反彈。

油價抬升再度點燃全球通脹上行隱患,倒逼全球主要央行堅守偏鷹派貨幣政策,市場形成“高利率長期延續”的一致預期。

黃金作為零息資產,在高利率環境下持有成本抬升,價格率先承壓下行。

美聯儲加息定價升温、多國集中減持美債共同推升美債收益率,從美元與機會成本兩端形成對金價的雙重壓制。

克利夫蘭聯儲主席貝絲·哈馬克公開重申,美聯儲堅守2%通脹目標不動搖,若通脹回落不及預期,美聯儲將快速落地緊縮舉措。

芝商所美聯儲觀察數據顯示,雖然6月市場認為98%的概率維持當前3.5%-3.75%利率不變,但市場押注美聯儲12月議息會議加息25個基點的概率突破50%,疊加市場對2026年美聯儲再度加息的押注持續升温,美元基本面獲得強力支撐。

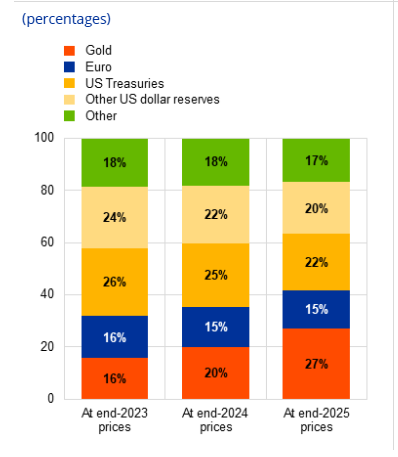

歐洲央行最新研究報告披露了全球外匯儲備結構的重大變遷,黃金正式在賬面數據上超越美債,成為全球第一大儲備資產。

截至2025年末,黃金在全球官方儲備中佔比升至27%,高於美國國債22%、歐元計價資產15%的配置比例。

不過該佔比抬升大多來自金價估值上漲帶來的賬面變化,2024、2025年國際金價分別大漲30%、60%;若錨定2023年末金價剔除價格擾動重新核算,黃金與歐元儲備佔比同為16%(黃金佔比只是微幅增加),美債仍以26%的配置佔比穩居首位。

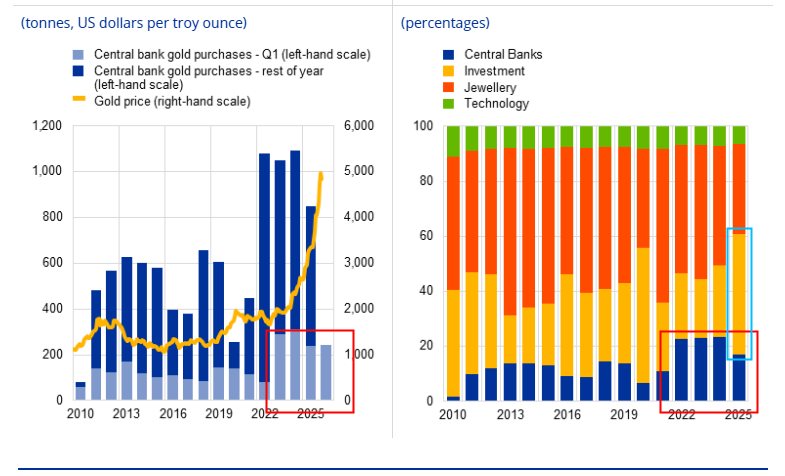

受金價歷史性高位拖累,2025年全球央行年度黃金淨採購回落至850噸,相較2022-2024年年均超千噸的購金規模明顯放緩,高金價壓縮各國央行增量購金意願,但全年購金體量依舊遠超俄烏衝突爆發前歷史均值。

(黃金市值對於全球官方儲備市值佔比,來源:歐洲央行)

央行購金節奏放緩的同時,私人黃金投資需求迎來爆發式增長,從需求端影響了金價。

2025年全球私人實物黃金需求攀升至近2200噸,同比近乎翻倍,佔據全球實物黃金總需求近五成;黃金ETF全年實現890億美元資金淨流入,落地實物採購約800噸,是拉動私人購金的核心力量。

但是這種資金的定力較弱經常追漲殺跌,會導致金價大幅波動,同時由於金價上漲,金飾銷量大幅下降,而央行在金價大漲之際購金數量明顯開始放緩,與上一段的分析吻合,但好在科技需求穩定,未來科技用金存在高增長的預期。

(央行購金數量,黃金需求主體變動情況圖一覽,來源:歐洲央行)

在地緣衝突常態化環境下,全球央行黃金操作呈現明顯兩極分化,部分國家大舉囤金、部分能源出口國被動售金,直接加劇金價短期波動。

2022年俄烏衝突爆發至今,中國累計增持黃金超350噸,波蘭、土耳其、印度分別以320噸、220噸、130噸緊隨其後;2025年波蘭以100噸採購量成為年度全球頭號官方購金國,哈薩克斯坦、巴西、中國、土耳其緊隨其後。

地緣風險偏高的經濟體持續囤金,主要目的是依靠黃金對沖地緣黑天鵝風險、優化資產負債表抗風險能力。

與之相反,部分能源出口國受戰爭影響能源貿易受阻、美元創收鋭減,為託底本國經濟、穩住本幣匯率,選擇變現黃金儲備,成為短期金價重要利空。

其中土耳其為對沖高額能源進口開支、穩定里拉匯率,近兩年累計拋售、出借黃金約130噸;2026年市場消息顯示俄羅斯同樣開啓黃金變現,用以補充前線戰事開支。

與此同時,各國央行持續減持寄存於紐約聯儲託管賬户的美債資產,2026年3月海外官方美債持倉單月縮水820億美元,存量降至2.7萬億美元,創下2012年以來最低值。

大範圍美債拋盤壓低債券價格、助推美債收益率穩步上行,美元依託高收益率與加息預期守住周內漲幅,美元走強疊加美債收益率走高,持續壓制以美元計價的黃金價格。

央行購金是支撐金價的主要原因,但如果金價過高也會抑制央行對黃金購買的腳步,同時雖然各國的黃金市值總和超過美債成為世界上佔比最高的儲備資產,但這結果是購金行動和金價共同決定的,意思是金價上漲一定程度完成了央行儲備黃金的目的,這其實不利於央行繼續增持黃金,而因為能源收入下降部分國家不得不拋售黃金,同時為了滿足各國美元的需求,美債被拋售也太搞了美債收益率壓制了真實利率不利於金價反彈。

真實利率提升又回導致很多資產快速縮水,當中東各國股價下跌時,人們傾向於先賣出跌的更少或者有浮盈的黃金。

而地緣方面明面上美伊説快要談成協議了,但實際上核心矛盾,比如海峽通行,濃縮鈾看不到雙方妥協的影子,美國面對中期選舉導致其無法承擔對自己不利的協議,伊朗似乎又耗得起,明明原油減產導致儲藏空間已經快不足了。

綜上所述,結合金價下降趨勢的走勢,目前可能對於黃金大幅的反彈都是減倉或者做空的點位,而出現大幅下跌又回有均值迴歸的反彈需求。

(現貨黃金日線圖,來源:旗下易匯通)

北京時間16:27,現貨黃金現報4454.50美元/盎司。

中東地緣矛盾持續發酵是左右原油價格與通脹預期的源頭,也是黃金短期走弱的重要誘因。

美伊雙方關於60天的停戰協議像鏡中水月,美軍中央司令部此前針對伊朗格什姆島發起自衞性質軍事打擊,伊朗隨即動用導彈、無人機還擊駐科威特、巴林美軍基地,以色列與黎巴嫩真主黨地面衝突同步升級。

美伊圍繞伊朗濃縮鈾項目、霍爾木茲海峽通航的談判陷入深度僵局,美國國務卿馬爾科·魯比奧明確表態,美方不會以霍爾木茲海峽全面開放作為解除伊朗制裁的交換條件,任何制裁豁免都需要伊朗放棄高濃縮鈾生產;

雖然目前美伊仍然處於停火狀態,而且美軍持續維持對伊朗海上封鎖,直至雙邊談判落地之前停火均會生效。

但受海峽通航前景不明、兩國反覆擦槍走火影響,國際原油價格連續第三個交易日走高,自上週五的月度低位持續反彈。

油價抬升再度點燃全球通脹上行隱患,倒逼全球主要央行堅守偏鷹派貨幣政策,市場形成“高利率長期延續”的一致預期。

黃金作為零息資產,在高利率環境下持有成本抬升,價格率先承壓下行。

美聯儲加息預期升温,各國集中拋售美債推高收益率施壓金價

美聯儲加息定價升温、多國集中減持美債共同推升美債收益率,從美元與機會成本兩端形成對金價的雙重壓制。

克利夫蘭聯儲主席貝絲·哈馬克公開重申,美聯儲堅守2%通脹目標不動搖,若通脹回落不及預期,美聯儲將快速落地緊縮舉措。

芝商所美聯儲觀察數據顯示,雖然6月市場認為98%的概率維持當前3.5%-3.75%利率不變,但市場押注美聯儲12月議息會議加息25個基點的概率突破50%,疊加市場對2026年美聯儲再度加息的押注持續升温,美元基本面獲得強力支撐。

歐央行研究揭示儲備格局大變,黃金賬面佔比首超美債

歐洲央行最新研究報告披露了全球外匯儲備結構的重大變遷,黃金正式在賬面數據上超越美債,成為全球第一大儲備資產。

截至2025年末,黃金在全球官方儲備中佔比升至27%,高於美國國債22%、歐元計價資產15%的配置比例。

不過該佔比抬升大多來自金價估值上漲帶來的賬面變化,2024、2025年國際金價分別大漲30%、60%;若錨定2023年末金價剔除價格擾動重新核算,黃金與歐元儲備佔比同為16%(黃金佔比只是微幅增加),美債仍以26%的配置佔比穩居首位。

受金價歷史性高位拖累,2025年全球央行年度黃金淨採購回落至850噸,相較2022-2024年年均超千噸的購金規模明顯放緩,高金價壓縮各國央行增量購金意願,但全年購金體量依舊遠超俄烏衝突爆發前歷史均值。

(黃金市值對於全球官方儲備市值佔比,來源:歐洲央行)

私人投資需求爆發,成為金價邊際變化的重要影響因素

央行購金節奏放緩的同時,私人黃金投資需求迎來爆發式增長,從需求端影響了金價。

2025年全球私人實物黃金需求攀升至近2200噸,同比近乎翻倍,佔據全球實物黃金總需求近五成;黃金ETF全年實現890億美元資金淨流入,落地實物採購約800噸,是拉動私人購金的核心力量。

但是這種資金的定力較弱經常追漲殺跌,會導致金價大幅波動,同時由於金價上漲,金飾銷量大幅下降,而央行在金價大漲之際購金數量明顯開始放緩,與上一段的分析吻合,但好在科技需求穩定,未來科技用金存在高增長的預期。

(央行購金數量,黃金需求主體變動情況圖一覽,來源:歐洲央行)

央行購銷兩極分化,部分能源國拋售黃金構成短期拋壓

在地緣衝突常態化環境下,全球央行黃金操作呈現明顯兩極分化,部分國家大舉囤金、部分能源出口國被動售金,直接加劇金價短期波動。

2022年俄烏衝突爆發至今,中國累計增持黃金超350噸,波蘭、土耳其、印度分別以320噸、220噸、130噸緊隨其後;2025年波蘭以100噸採購量成為年度全球頭號官方購金國,哈薩克斯坦、巴西、中國、土耳其緊隨其後。

地緣風險偏高的經濟體持續囤金,主要目的是依靠黃金對沖地緣黑天鵝風險、優化資產負債表抗風險能力。

與之相反,部分能源出口國受戰爭影響能源貿易受阻、美元創收鋭減,為託底本國經濟、穩住本幣匯率,選擇變現黃金儲備,成為短期金價重要利空。

其中土耳其為對沖高額能源進口開支、穩定里拉匯率,近兩年累計拋售、出借黃金約130噸;2026年市場消息顯示俄羅斯同樣開啓黃金變現,用以補充前線戰事開支。

能源國集中售金疊加全球多國拋售美債抬升收益率,形成雙重利空打壓金價

與此同時,各國央行持續減持寄存於紐約聯儲託管賬户的美債資產,2026年3月海外官方美債持倉單月縮水820億美元,存量降至2.7萬億美元,創下2012年以來最低值。

大範圍美債拋盤壓低債券價格、助推美債收益率穩步上行,美元依託高收益率與加息預期守住周內漲幅,美元走強疊加美債收益率走高,持續壓制以美元計價的黃金價格。

總結與技術分析:

央行購金是支撐金價的主要原因,但如果金價過高也會抑制央行對黃金購買的腳步,同時雖然各國的黃金市值總和超過美債成為世界上佔比最高的儲備資產,但這結果是購金行動和金價共同決定的,意思是金價上漲一定程度完成了央行儲備黃金的目的,這其實不利於央行繼續增持黃金,而因為能源收入下降部分國家不得不拋售黃金,同時為了滿足各國美元的需求,美債被拋售也太搞了美債收益率壓制了真實利率不利於金價反彈。

真實利率提升又回導致很多資產快速縮水,當中東各國股價下跌時,人們傾向於先賣出跌的更少或者有浮盈的黃金。

而地緣方面明面上美伊説快要談成協議了,但實際上核心矛盾,比如海峽通行,濃縮鈾看不到雙方妥協的影子,美國面對中期選舉導致其無法承擔對自己不利的協議,伊朗似乎又耗得起,明明原油減產導致儲藏空間已經快不足了。

綜上所述,結合金價下降趨勢的走勢,目前可能對於黃金大幅的反彈都是減倉或者做空的點位,而出現大幅下跌又回有均值迴歸的反彈需求。

(現貨黃金日線圖,來源:旗下易匯通)

北京時間16:27,現貨黃金現報4454.50美元/盎司。

- 風險提示及免責條款

- 市場有風險,投資需謹慎。本文內容僅提供參考,不構成個人投資建議,也未考慮到某些用户特殊的投資目標,財務狀況或其他需要。據此投資,責任自負。