美元走勢覆盤:歷史危機是否再度重演?

2026-06-05 19:42:39

近期中東地緣局勢傳出多空交織的複雜消息,極大影響了全球外匯市場走勢,為美元匯率提供了有力支撐。與此同時,美聯儲當前面臨的貨幣政策困境、通脹與外部衝擊環境,和上世紀70年代的市場與經濟環境愈發相似,“歷史重演”的市場討論持續升温。

受美國總統特朗普表態提振,美元匯率迎來階段性反彈。特朗普公開表示,美國與伊朗的多輪談判已經進入最終收尾階段,地緣緊張局勢有望逐步緩和。但這一説法與多方表態形成明顯矛盾,伊朗官方公開否認相關進展,明確表示伊美之間的談判並未取得任何實質性突破。不僅如此,黎巴嫩真主黨也公開拒絕遵守由美國主導、強制推行的以黎停火協議。中東局勢的多重矛盾走向,讓區域地緣形勢變得愈發撲朔迷離,市場不確定性大幅攀升,全球資金避險情緒快速升温,大量資金湧入美元等傳統避險資產,進一步推動美元需求走高、匯率企穩回升。

市場加息預期降温,美元與原油聯動生變

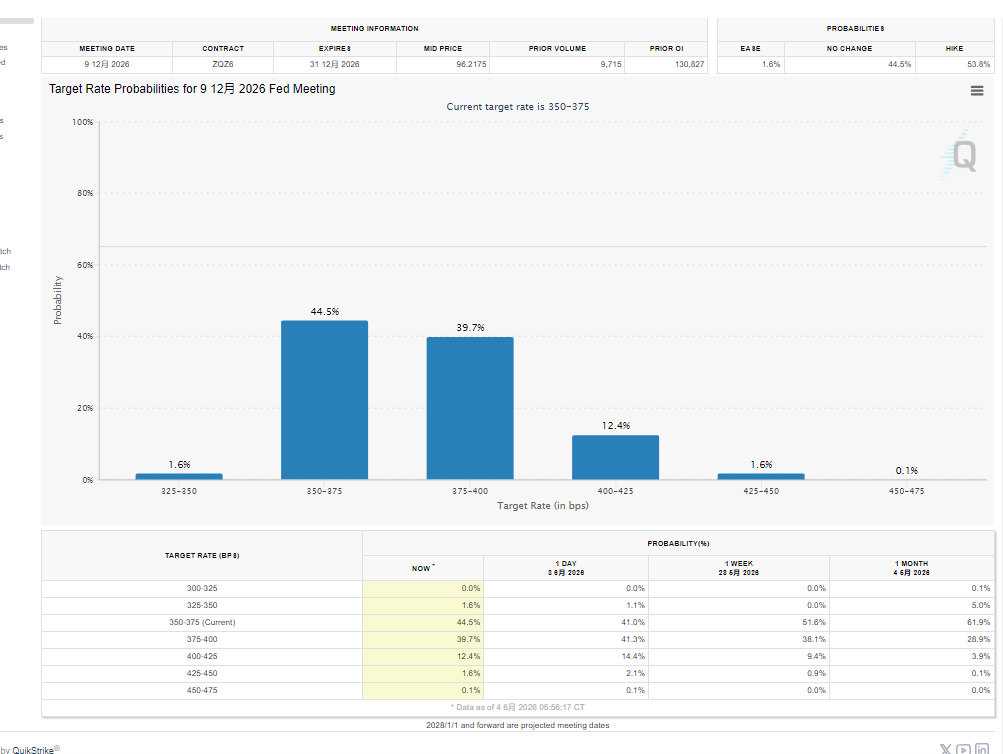

(非農公佈前的年底加息概率跌破一半)

即便本輪布倫特原油價格出現回落走勢,帶動美國國債收益率同步走低,美元匯率依舊保持穩定態勢,展現出較強的抗跌韌性。

從市場加息預期來看,當前投資者押注美聯儲在2026年收緊貨幣政策、加息縮表的概率已經跌破50%,年內貨幣政策收緊的可能性大幅下降。彭博MLIV Pulse最新市場調研數據清晰展現了市場分歧:在受訪的專業投資者中,45%的受訪者認為美國聯邦基金利率將在2026年全年維持現有水平、不會出現調整;35%的投資者持加息預期,預判美聯儲將小幅收緊貨幣政策;還有15%的投資者看好年內降息落地。除此之外,超半數市場參與者判斷,美元與國際油價的價格聯動關係將持續強化,二者走勢的關聯性會進一步提升;同時有超過三分之一的投資者預判,中期維度下美元指數與布倫特原油價格大概率同步下行,市場整體對美元中長期走勢偏謹慎。

機構預判歐元走強,白宮降息預期升温

市場主流機構的預期也與上述調研結果形成呼應。全球主流機構一致預測數據顯示,歐元兑美元匯率將持續走高,短期、中期、長期呈現穩步上行態勢,預計1個月、3個月、12個月的匯率目標分別升至1.18、1.19和1.20。目前市場公認的基準宏觀情景為:持續發酵的中東地緣衝突將逐步降温、趨於收尾,屆時特朗普政府的執政重心將從複雜的海外外交事務,重新轉回美國國內經濟治理。市場普遍預判,白宮屆時將重啓對美聯儲的政策施壓,持續倒逼央行放鬆貨幣政策、落地降息操作,以此刺激國內經濟增長。

覆盤70年代困局:石油危機引發滯脹與政策亂象

縱觀當前全球金融市場走勢與宏觀經濟運行狀態,諸多核心特徵與上世紀70年代的經濟金融環境高度契合,歷史輪迴的信號愈發明顯。上世紀70年代,全球爆發大規模石油危機,國際油價大幅飆升,直接引爆美國國內通脹失控式上漲,物價水平持續走高。但彼時美聯儲迫於白宮的政治壓力,並未採取加息收緊的調控手段對沖通脹,反而逆勢開啓降息週期,持續寬鬆的貨幣政策進一步加劇了供需失衡,最終導致美國物價徹底失控,通脹居高不下。為了壓制惡性通脹,美聯儲後續不得不啓動多輪激進且強勢的貨幣緊縮政策,大幅加息、收緊市場流動性,劇烈的政策波動嚴重衝擊了實體經濟,最終讓美國經濟陷入兩輪連續衰退的雙底衰退困境。

當下經濟韌性充足,規避歷史重演風險

不過相較於70年代的惡劣局面,當下美國經濟具備更強的抗風險能力,大概率可以避開復刻當年的滯脹危機。波士頓聯邦儲備銀行發佈的專項研究報告對此作出詳細論證:近年來美國本土原油產量持續大幅增長,能源自給率顯著提升,徹底改變了此前高度依賴進口原油的格局,讓美國經濟對國際油價波動、外部石油衝擊的抵禦能力大幅增強。從數據對比來看,70年代石油危機直接推動美國通脹抬升2.2個百分點,對物價衝擊極強;而現階段即便油價出現大幅波動,預計僅會拉動美國通脹上行1.5個百分點,物價壓力明顯可控。在就業層面,70年代石油危機引發經濟動盪後,美國失業率大幅飆升1.8個百分點,就業市場遭遇重創;而當前美國勞動力市場韌性充足,依舊保持持續新增就業的良好態勢,至少短期來看,就業基本面並未出現惡化跡象,為經濟穩定運行提供了堅實支撐。

受美國總統特朗普表態提振,美元匯率迎來階段性反彈。特朗普公開表示,美國與伊朗的多輪談判已經進入最終收尾階段,地緣緊張局勢有望逐步緩和。但這一説法與多方表態形成明顯矛盾,伊朗官方公開否認相關進展,明確表示伊美之間的談判並未取得任何實質性突破。不僅如此,黎巴嫩真主黨也公開拒絕遵守由美國主導、強制推行的以黎停火協議。中東局勢的多重矛盾走向,讓區域地緣形勢變得愈發撲朔迷離,市場不確定性大幅攀升,全球資金避險情緒快速升温,大量資金湧入美元等傳統避險資產,進一步推動美元需求走高、匯率企穩回升。

市場加息預期降温,美元與原油聯動生變

(非農公佈前的年底加息概率跌破一半)

即便本輪布倫特原油價格出現回落走勢,帶動美國國債收益率同步走低,美元匯率依舊保持穩定態勢,展現出較強的抗跌韌性。

從市場加息預期來看,當前投資者押注美聯儲在2026年收緊貨幣政策、加息縮表的概率已經跌破50%,年內貨幣政策收緊的可能性大幅下降。彭博MLIV Pulse最新市場調研數據清晰展現了市場分歧:在受訪的專業投資者中,45%的受訪者認為美國聯邦基金利率將在2026年全年維持現有水平、不會出現調整;35%的投資者持加息預期,預判美聯儲將小幅收緊貨幣政策;還有15%的投資者看好年內降息落地。除此之外,超半數市場參與者判斷,美元與國際油價的價格聯動關係將持續強化,二者走勢的關聯性會進一步提升;同時有超過三分之一的投資者預判,中期維度下美元指數與布倫特原油價格大概率同步下行,市場整體對美元中長期走勢偏謹慎。

機構預判歐元走強,白宮降息預期升温

市場主流機構的預期也與上述調研結果形成呼應。全球主流機構一致預測數據顯示,歐元兑美元匯率將持續走高,短期、中期、長期呈現穩步上行態勢,預計1個月、3個月、12個月的匯率目標分別升至1.18、1.19和1.20。目前市場公認的基準宏觀情景為:持續發酵的中東地緣衝突將逐步降温、趨於收尾,屆時特朗普政府的執政重心將從複雜的海外外交事務,重新轉回美國國內經濟治理。市場普遍預判,白宮屆時將重啓對美聯儲的政策施壓,持續倒逼央行放鬆貨幣政策、落地降息操作,以此刺激國內經濟增長。

覆盤70年代困局:石油危機引發滯脹與政策亂象

縱觀當前全球金融市場走勢與宏觀經濟運行狀態,諸多核心特徵與上世紀70年代的經濟金融環境高度契合,歷史輪迴的信號愈發明顯。上世紀70年代,全球爆發大規模石油危機,國際油價大幅飆升,直接引爆美國國內通脹失控式上漲,物價水平持續走高。但彼時美聯儲迫於白宮的政治壓力,並未採取加息收緊的調控手段對沖通脹,反而逆勢開啓降息週期,持續寬鬆的貨幣政策進一步加劇了供需失衡,最終導致美國物價徹底失控,通脹居高不下。為了壓制惡性通脹,美聯儲後續不得不啓動多輪激進且強勢的貨幣緊縮政策,大幅加息、收緊市場流動性,劇烈的政策波動嚴重衝擊了實體經濟,最終讓美國經濟陷入兩輪連續衰退的雙底衰退困境。

當下經濟韌性充足,規避歷史重演風險

不過相較於70年代的惡劣局面,當下美國經濟具備更強的抗風險能力,大概率可以避開復刻當年的滯脹危機。波士頓聯邦儲備銀行發佈的專項研究報告對此作出詳細論證:近年來美國本土原油產量持續大幅增長,能源自給率顯著提升,徹底改變了此前高度依賴進口原油的格局,讓美國經濟對國際油價波動、外部石油衝擊的抵禦能力大幅增強。從數據對比來看,70年代石油危機直接推動美國通脹抬升2.2個百分點,對物價衝擊極強;而現階段即便油價出現大幅波動,預計僅會拉動美國通脹上行1.5個百分點,物價壓力明顯可控。在就業層面,70年代石油危機引發經濟動盪後,美國失業率大幅飆升1.8個百分點,就業市場遭遇重創;而當前美國勞動力市場韌性充足,依舊保持持續新增就業的良好態勢,至少短期來看,就業基本面並未出現惡化跡象,為經濟穩定運行提供了堅實支撐。

- 風險提示及免責條款

- 市場有風險,投資需謹慎。本文內容僅提供參考,不構成個人投資建議,也未考慮到某些用户特殊的投資目標,財務狀況或其他需要。據此投資,責任自負。