Đánh giá về hiệu suất của đồng đô la Mỹ: Liệu các cuộc khủng hoảng lịch sử có lặp lại?

2026-06-05 19:42:42

Những diễn biến phức tạp gần đây liên quan đến tình hình địa chính trị Trung Đông đã tác động đáng kể đến xu hướng thị trường ngoại hối toàn cầu, tạo đà hỗ trợ mạnh mẽ cho tỷ giá hối đoái đồng đô la Mỹ. Trong khi đó, tình thế tiến thoái lưỡng nan trong chính sách tiền tệ hiện tại của Cục Dự trữ Liên bang, môi trường lạm phát và các cú sốc từ bên ngoài ngày càng giống với điều kiện thị trường và kinh tế của những năm 1970, làm dấy lên những cuộc thảo luận về việc "lịch sử đang lặp lại".

Được thúc đẩy bởi những tuyên bố từ Tổng thống Mỹ Trump, đồng đô la Mỹ đã tạm thời phục hồi. Ông Trump công khai tuyên bố rằng nhiều vòng đàm phán giữa Mỹ và Iran đã bước vào giai đoạn cuối cùng, và căng thẳng địa chính trị dự kiến sẽ giảm dần. Tuy nhiên, tuyên bố này mâu thuẫn với tuyên bố từ các bên khác. Các quan chức Iran công khai phủ nhận bất kỳ tiến triển nào, khẳng định rõ ràng rằng các cuộc đàm phán giữa Iran và Mỹ không đạt được bất kỳ bước đột phá đáng kể nào. Hơn nữa, Hezbollah ở Lebanon công khai từ chối tuân thủ thỏa thuận ngừng bắn giữa Israel và Lebanon, do Mỹ dẫn đầu và thực thi. Những diễn biến đa chiều và mâu thuẫn ở Trung Đông đã khiến tình hình địa chính trị khu vực ngày càng khó lường, làm gia tăng đáng kể sự bất ổn của thị trường và nhanh chóng thúc đẩy tâm lý né tránh rủi ro toàn cầu. Một lượng lớn vốn đã đổ vào các tài sản trú ẩn an toàn truyền thống như đô la Mỹ, càng làm tăng nhu cầu đối với đô la và ổn định tỷ giá hối đoái của nó.

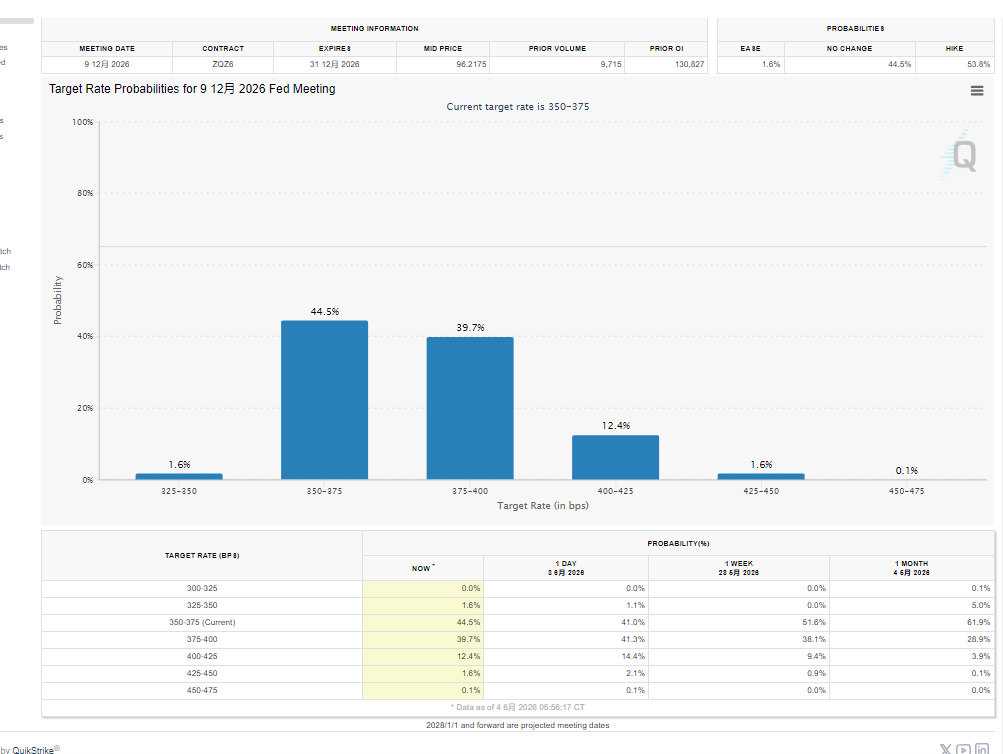

Kỳ vọng của thị trường về việc tăng lãi suất đã giảm sút, và mối tương quan giữa đồng đô la Mỹ và giá dầu thô cũng đã thay đổi.

(Xác suất tăng lãi suất cuối năm đã giảm xuống dưới 50% trước khi dữ liệu việc làm phi nông nghiệp được công bố)

Mặc dù giá dầu Brent đã giảm trong đợt này, dẫn đến sự sụt giảm tương ứng của lợi suất trái phiếu kho bạc Mỹ, tỷ giá hối đoái đô la Mỹ vẫn ổn định, cho thấy khả năng phục hồi mạnh mẽ trước những đợt giảm giá.

Từ góc độ kỳ vọng lãi suất thị trường, xác suất các nhà đầu tư đặt cược rằng Cục Dự trữ Liên bang (Fed) sẽ thắt chặt chính sách tiền tệ và tăng lãi suất đồng thời giảm quy mô bảng cân đối kế toán vào năm 2026 đã giảm xuống dưới 50%, và khả năng thắt chặt chính sách tiền tệ trong năm nay đã giảm đáng kể. Dữ liệu khảo sát thị trường mới nhất từ Bloomberg MLIV Pulse cho thấy rõ sự phân hóa của thị trường: trong số các nhà đầu tư chuyên nghiệp được khảo sát, 45% tin rằng lãi suất quỹ liên bang của Mỹ sẽ duy trì ở mức hiện tại trong suốt năm 2026 mà không điều chỉnh; 35% nhà đầu tư kỳ vọng lãi suất sẽ tăng và dự đoán Fed sẽ thắt chặt chính sách tiền tệ một chút; và 15% nhà đầu tư khác lạc quan về việc cắt giảm lãi suất trong năm nay. Ngoài ra, hơn một nửa số người tham gia thị trường tin rằng mối liên hệ giá cả giữa đồng đô la Mỹ và giá dầu quốc tế sẽ tiếp tục mạnh lên, và mối tương quan giữa xu hướng của chúng sẽ tiếp tục tăng; trong khi đó, hơn một phần ba nhà đầu tư dự đoán rằng trong trung hạn, chỉ số đô la Mỹ và giá dầu Brent có khả năng giảm đồng thời, và toàn thị trường đang thận trọng về xu hướng trung và dài hạn của đồng đô la Mỹ.

Các tổ chức dự đoán đồng euro sẽ mạnh hơn, và kỳ vọng về việc Nhà Trắng cắt giảm lãi suất đang gia tăng.

Sự đồng thuận của thị trường phù hợp với các kết quả khảo sát đã đề cập ở trên. Các tổ chức tài chính toàn cầu đều nhất trí dự đoán rằng đồng euro sẽ tiếp tục tăng giá so với đồng đô la Mỹ, thể hiện xu hướng tăng ổn định trong ngắn hạn, trung hạn và dài hạn, với tỷ giá mục tiêu lần lượt là 1,18, 1,19 và 1,20 cho kỳ hạn 1 tháng, 3 tháng và 12 tháng. Kịch bản kinh tế vĩ mô cơ bản hiện được chấp nhận là xung đột địa chính trị leo thang ở Trung Đông sẽ dần lắng xuống và kết thúc, tại thời điểm đó, trọng tâm của chính quyền Trump sẽ chuyển từ các vấn đề ngoại giao phức tạp ở nước ngoài trở lại quản trị kinh tế trong nước. Thị trường nhìn chung dự đoán rằng Nhà Trắng sau đó sẽ tiếp tục gây áp lực chính sách lên Cục Dự trữ Liên bang, liên tục buộc ngân hàng trung ương phải nới lỏng chính sách tiền tệ và thực hiện cắt giảm lãi suất để kích thích tăng trưởng kinh tế trong nước.

Nhìn lại tình thế khó khăn của những năm 1970: Khủng hoảng dầu mỏ đã gây ra tình trạng lạm phát đình trệ và hỗn loạn chính sách.

Nhìn vào xu hướng thị trường tài chính toàn cầu hiện tại và điều kiện kinh tế vĩ mô, nhiều đặc điểm cốt lõi rất nhất quán với môi trường kinh tế và tài chính của những năm 1970, khiến tín hiệu về sự lặp lại lịch sử ngày càng rõ ràng. Vào những năm 1970, một cuộc khủng hoảng dầu mỏ toàn cầu quy mô lớn đã bùng nổ, khiến giá dầu quốc tế tăng vọt, trực tiếp gây ra lạm phát phi mã ở Hoa Kỳ, với mức giá liên tục tăng. Tuy nhiên, vào thời điểm đó, dưới áp lực chính trị từ Nhà Trắng, Cục Dự trữ Liên bang đã không thực hiện các biện pháp kiềm chế lạm phát bằng cách tăng lãi suất và thắt chặt chính sách tiền tệ. Thay vào đó, họ bắt đầu một chu kỳ cắt giảm lãi suất đi ngược lại xu hướng. Chính sách tiền tệ nới lỏng liên tục càng làm trầm trọng thêm sự mất cân bằng cung cầu, cuối cùng dẫn đến việc mất hoàn toàn kiểm soát giá cả ở Mỹ và lạm phát cao dai dẳng. Để kiềm chế siêu lạm phát, Cục Dự trữ Liên bang sau đó đã phải thực hiện nhiều vòng chính sách thắt chặt tiền tệ mạnh mẽ và quyết liệt, tăng mạnh lãi suất và thắt chặt thanh khoản thị trường. Những biến động chính sách mạnh mẽ đã tác động nghiêm trọng đến nền kinh tế thực, cuối cùng đẩy nền kinh tế Mỹ vào suy thoái kép với hai cuộc suy thoái liên tiếp.

Nền kinh tế hiện tại đủ mạnh mẽ để tránh nguy cơ lịch sử lặp lại.

Tuy nhiên, so với tình hình tồi tệ của những năm 1970, nền kinh tế Mỹ hiện nay có khả năng phục hồi mạnh mẽ hơn và rất có thể sẽ tránh được việc lặp lại cuộc khủng hoảng lạm phát đình trệ của thời kỳ đó. Một báo cáo nghiên cứu đặc biệt do Ngân hàng Dự trữ Liên bang Boston công bố đã đưa ra lập luận chi tiết cho điều này: Trong những năm gần đây, sản lượng dầu thô trong nước của Mỹ tiếp tục tăng trưởng đáng kể, và khả năng tự cung tự cấp năng lượng đã tăng lên đáng kể, hoàn toàn thay đổi mô hình phụ thuộc nặng nề vào dầu thô nhập khẩu trước đây. Điều này đã tăng cường đáng kể khả năng chống chịu của nền kinh tế Mỹ trước những biến động về giá dầu quốc tế và các cú sốc dầu mỏ từ bên ngoài. So sánh dữ liệu cho thấy cuộc khủng hoảng dầu mỏ những năm 1970 đã trực tiếp đẩy lạm phát của Mỹ tăng 2,2 điểm phần trăm, gây ảnh hưởng nghiêm trọng đến giá cả; trong khi hiện nay, ngay cả khi giá dầu biến động mạnh, dự kiến lạm phát của Mỹ chỉ tăng 1,5 điểm phần trăm, áp lực giá cả rõ ràng đang được kiểm soát. Về việc làm, sau cuộc khủng hoảng kinh tế do cuộc khủng hoảng dầu mỏ những năm 1970 gây ra, tỷ lệ thất nghiệp của Mỹ đã tăng vọt 1,8 điểm phần trăm, gây thiệt hại nghiêm trọng cho thị trường việc làm; Trong khi thị trường lao động hiện tại của Mỹ đang kiên cường và tiếp tục duy trì đà tạo việc làm tốt. Ít nhất trong ngắn hạn, các yếu tố cơ bản về việc làm chưa cho thấy dấu hiệu xấu đi, tạo nền tảng vững chắc cho hoạt động kinh tế ổn định.

Được thúc đẩy bởi những tuyên bố từ Tổng thống Mỹ Trump, đồng đô la Mỹ đã tạm thời phục hồi. Ông Trump công khai tuyên bố rằng nhiều vòng đàm phán giữa Mỹ và Iran đã bước vào giai đoạn cuối cùng, và căng thẳng địa chính trị dự kiến sẽ giảm dần. Tuy nhiên, tuyên bố này mâu thuẫn với tuyên bố từ các bên khác. Các quan chức Iran công khai phủ nhận bất kỳ tiến triển nào, khẳng định rõ ràng rằng các cuộc đàm phán giữa Iran và Mỹ không đạt được bất kỳ bước đột phá đáng kể nào. Hơn nữa, Hezbollah ở Lebanon công khai từ chối tuân thủ thỏa thuận ngừng bắn giữa Israel và Lebanon, do Mỹ dẫn đầu và thực thi. Những diễn biến đa chiều và mâu thuẫn ở Trung Đông đã khiến tình hình địa chính trị khu vực ngày càng khó lường, làm gia tăng đáng kể sự bất ổn của thị trường và nhanh chóng thúc đẩy tâm lý né tránh rủi ro toàn cầu. Một lượng lớn vốn đã đổ vào các tài sản trú ẩn an toàn truyền thống như đô la Mỹ, càng làm tăng nhu cầu đối với đô la và ổn định tỷ giá hối đoái của nó.

Kỳ vọng của thị trường về việc tăng lãi suất đã giảm sút, và mối tương quan giữa đồng đô la Mỹ và giá dầu thô cũng đã thay đổi.

(Xác suất tăng lãi suất cuối năm đã giảm xuống dưới 50% trước khi dữ liệu việc làm phi nông nghiệp được công bố)

Mặc dù giá dầu Brent đã giảm trong đợt này, dẫn đến sự sụt giảm tương ứng của lợi suất trái phiếu kho bạc Mỹ, tỷ giá hối đoái đô la Mỹ vẫn ổn định, cho thấy khả năng phục hồi mạnh mẽ trước những đợt giảm giá.

Từ góc độ kỳ vọng lãi suất thị trường, xác suất các nhà đầu tư đặt cược rằng Cục Dự trữ Liên bang (Fed) sẽ thắt chặt chính sách tiền tệ và tăng lãi suất đồng thời giảm quy mô bảng cân đối kế toán vào năm 2026 đã giảm xuống dưới 50%, và khả năng thắt chặt chính sách tiền tệ trong năm nay đã giảm đáng kể. Dữ liệu khảo sát thị trường mới nhất từ Bloomberg MLIV Pulse cho thấy rõ sự phân hóa của thị trường: trong số các nhà đầu tư chuyên nghiệp được khảo sát, 45% tin rằng lãi suất quỹ liên bang của Mỹ sẽ duy trì ở mức hiện tại trong suốt năm 2026 mà không điều chỉnh; 35% nhà đầu tư kỳ vọng lãi suất sẽ tăng và dự đoán Fed sẽ thắt chặt chính sách tiền tệ một chút; và 15% nhà đầu tư khác lạc quan về việc cắt giảm lãi suất trong năm nay. Ngoài ra, hơn một nửa số người tham gia thị trường tin rằng mối liên hệ giá cả giữa đồng đô la Mỹ và giá dầu quốc tế sẽ tiếp tục mạnh lên, và mối tương quan giữa xu hướng của chúng sẽ tiếp tục tăng; trong khi đó, hơn một phần ba nhà đầu tư dự đoán rằng trong trung hạn, chỉ số đô la Mỹ và giá dầu Brent có khả năng giảm đồng thời, và toàn thị trường đang thận trọng về xu hướng trung và dài hạn của đồng đô la Mỹ.

Các tổ chức dự đoán đồng euro sẽ mạnh hơn, và kỳ vọng về việc Nhà Trắng cắt giảm lãi suất đang gia tăng.

Sự đồng thuận của thị trường phù hợp với các kết quả khảo sát đã đề cập ở trên. Các tổ chức tài chính toàn cầu đều nhất trí dự đoán rằng đồng euro sẽ tiếp tục tăng giá so với đồng đô la Mỹ, thể hiện xu hướng tăng ổn định trong ngắn hạn, trung hạn và dài hạn, với tỷ giá mục tiêu lần lượt là 1,18, 1,19 và 1,20 cho kỳ hạn 1 tháng, 3 tháng và 12 tháng. Kịch bản kinh tế vĩ mô cơ bản hiện được chấp nhận là xung đột địa chính trị leo thang ở Trung Đông sẽ dần lắng xuống và kết thúc, tại thời điểm đó, trọng tâm của chính quyền Trump sẽ chuyển từ các vấn đề ngoại giao phức tạp ở nước ngoài trở lại quản trị kinh tế trong nước. Thị trường nhìn chung dự đoán rằng Nhà Trắng sau đó sẽ tiếp tục gây áp lực chính sách lên Cục Dự trữ Liên bang, liên tục buộc ngân hàng trung ương phải nới lỏng chính sách tiền tệ và thực hiện cắt giảm lãi suất để kích thích tăng trưởng kinh tế trong nước.

Nhìn lại tình thế khó khăn của những năm 1970: Khủng hoảng dầu mỏ đã gây ra tình trạng lạm phát đình trệ và hỗn loạn chính sách.

Nhìn vào xu hướng thị trường tài chính toàn cầu hiện tại và điều kiện kinh tế vĩ mô, nhiều đặc điểm cốt lõi rất nhất quán với môi trường kinh tế và tài chính của những năm 1970, khiến tín hiệu về sự lặp lại lịch sử ngày càng rõ ràng. Vào những năm 1970, một cuộc khủng hoảng dầu mỏ toàn cầu quy mô lớn đã bùng nổ, khiến giá dầu quốc tế tăng vọt, trực tiếp gây ra lạm phát phi mã ở Hoa Kỳ, với mức giá liên tục tăng. Tuy nhiên, vào thời điểm đó, dưới áp lực chính trị từ Nhà Trắng, Cục Dự trữ Liên bang đã không thực hiện các biện pháp kiềm chế lạm phát bằng cách tăng lãi suất và thắt chặt chính sách tiền tệ. Thay vào đó, họ bắt đầu một chu kỳ cắt giảm lãi suất đi ngược lại xu hướng. Chính sách tiền tệ nới lỏng liên tục càng làm trầm trọng thêm sự mất cân bằng cung cầu, cuối cùng dẫn đến việc mất hoàn toàn kiểm soát giá cả ở Mỹ và lạm phát cao dai dẳng. Để kiềm chế siêu lạm phát, Cục Dự trữ Liên bang sau đó đã phải thực hiện nhiều vòng chính sách thắt chặt tiền tệ mạnh mẽ và quyết liệt, tăng mạnh lãi suất và thắt chặt thanh khoản thị trường. Những biến động chính sách mạnh mẽ đã tác động nghiêm trọng đến nền kinh tế thực, cuối cùng đẩy nền kinh tế Mỹ vào suy thoái kép với hai cuộc suy thoái liên tiếp.

Nền kinh tế hiện tại đủ mạnh mẽ để tránh nguy cơ lịch sử lặp lại.

Tuy nhiên, so với tình hình tồi tệ của những năm 1970, nền kinh tế Mỹ hiện nay có khả năng phục hồi mạnh mẽ hơn và rất có thể sẽ tránh được việc lặp lại cuộc khủng hoảng lạm phát đình trệ của thời kỳ đó. Một báo cáo nghiên cứu đặc biệt do Ngân hàng Dự trữ Liên bang Boston công bố đã đưa ra lập luận chi tiết cho điều này: Trong những năm gần đây, sản lượng dầu thô trong nước của Mỹ tiếp tục tăng trưởng đáng kể, và khả năng tự cung tự cấp năng lượng đã tăng lên đáng kể, hoàn toàn thay đổi mô hình phụ thuộc nặng nề vào dầu thô nhập khẩu trước đây. Điều này đã tăng cường đáng kể khả năng chống chịu của nền kinh tế Mỹ trước những biến động về giá dầu quốc tế và các cú sốc dầu mỏ từ bên ngoài. So sánh dữ liệu cho thấy cuộc khủng hoảng dầu mỏ những năm 1970 đã trực tiếp đẩy lạm phát của Mỹ tăng 2,2 điểm phần trăm, gây ảnh hưởng nghiêm trọng đến giá cả; trong khi hiện nay, ngay cả khi giá dầu biến động mạnh, dự kiến lạm phát của Mỹ chỉ tăng 1,5 điểm phần trăm, áp lực giá cả rõ ràng đang được kiểm soát. Về việc làm, sau cuộc khủng hoảng kinh tế do cuộc khủng hoảng dầu mỏ những năm 1970 gây ra, tỷ lệ thất nghiệp của Mỹ đã tăng vọt 1,8 điểm phần trăm, gây thiệt hại nghiêm trọng cho thị trường việc làm; Trong khi thị trường lao động hiện tại của Mỹ đang kiên cường và tiếp tục duy trì đà tạo việc làm tốt. Ít nhất trong ngắn hạn, các yếu tố cơ bản về việc làm chưa cho thấy dấu hiệu xấu đi, tạo nền tảng vững chắc cho hoạt động kinh tế ổn định.

- Cảnh Báo Rủi Ro và Miễn Trừ Trách Nhiệm

- Thị trường có rủi ro, đầu tư cần thận trọng. Nội dung bài viết chỉ mang tính tham khảo, không phải lời khuyên đầu tư cá nhân, cũng không xem xét một số mục tiêu đầu tư cụ thể, tình hình tài chính hoặc nhu cầu của người dùng. Việc đầu tư dựa trên nội dung này là trách nhiệm của người dùng.