บทวิเคราะห์ผลการดำเนินงานของดอลลาร์สหรัฐ: วิกฤตการณ์ทางประวัติศาสตร์จะซ้ำรอยหรือไม่?

2026-06-05 19:42:42

ข่าวสารที่ซับซ้อนเกี่ยวกับสถานการณ์ทางภูมิรัฐศาสตร์ในตะวันออกกลางเมื่อเร็ว ๆ นี้ ส่งผลกระทบอย่างมากต่อแนวโน้มตลาดแลกเปลี่ยนเงินตราต่างประเทศทั่วโลก โดยให้การสนับสนุนอย่างแข็งแกร่งต่ออัตราแลกเปลี่ยนดอลลาร์สหรัฐ ในขณะเดียวกัน ภาวะกลืนไม่เข้าคายไม่ออกด้านนโยบายการเงินของธนาคารกลางสหรัฐ สภาพแวดล้อมเงินเฟ้อ และผลกระทบจากภายนอก กำลังคล้ายคลึงกับสภาวะตลาดและเศรษฐกิจในทศวรรษ 1970 มากขึ้นเรื่อย ๆ ซึ่งกระตุ้นให้เกิดการถกเถียงอย่างต่อเนื่องเกี่ยวกับ "ประวัติศาสตร์กำลังซ้ำรอย"

จากคำแถลงของประธานาธิบดีทรัมป์แห่งสหรัฐฯ ดอลลาร์สหรัฐจึงฟื้นตัวขึ้นชั่วคราว ทรัมป์กล่าวอย่างเปิดเผยว่าการเจรจาหลายรอบระหว่างสหรัฐฯ และอิหร่านได้เข้าสู่ขั้นตอนสุดท้ายแล้ว และคาดว่าความตึงเครียดทางภูมิศาสตร์การเมืองจะค่อยๆ คลี่คลายลง อย่างไรก็ตาม คำกล่าวนี้ขัดแย้งกับคำแถลงจากฝ่ายอื่นๆ เจ้าหน้าที่อิหร่านปฏิเสธความคืบหน้าใดๆ โดยระบุอย่างชัดเจนว่าการเจรจาระหว่างอิหร่านและสหรัฐฯ ไม่ได้บรรลุผลสำเร็จใดๆ อย่างเป็นรูปธรรม นอกจากนี้ กลุ่มฮิซบอลลาห์ในเลบานอนยังปฏิเสธที่จะปฏิบัติตามข้อตกลงหยุดยิงระหว่างอิสราเอลและเลบานอน ซึ่งนำโดยและบังคับใช้โดยสหรัฐฯ สถานการณ์ที่หลากหลายและขัดแย้งกันในตะวันออกกลางทำให้สถานการณ์ทางภูมิศาสตร์การเมืองในภูมิภาคคาดเดาได้ยากขึ้นอย่างมาก เพิ่มความไม่แน่นอนในตลาดอย่างมีนัยสำคัญ และกระตุ้นให้เกิดความไม่มั่นใจต่อความเสี่ยงทั่วโลกอย่างรวดเร็ว เงินทุนจำนวนมากไหลเข้าสู่สินทรัพย์ปลอดภัยแบบดั้งเดิม เช่น ดอลลาร์สหรัฐ ซึ่งยิ่งผลักดันความต้องการดอลลาร์และทำให้ค่าเงินมีเสถียรภาพมากขึ้น

ความคาดหวังของตลาดเกี่ยวกับการขึ้นอัตราดอกเบี้ยลดลง และความสัมพันธ์ระหว่างดอลลาร์สหรัฐกับราคาน้ำมันดิบก็เปลี่ยนแปลงไป

(โอกาสที่จะมีการปรับขึ้นอัตราดอกเบี้ยปลายปีลดลงต่ำกว่า 50% ก่อนที่จะมีการประกาศข้อมูลการจ้างงานนอกภาคเกษตร)

แม้ว่าราคาน้ำมันดิบเบรนต์จะลดลงในรอบนี้ ส่งผลให้อัตราผลตอบแทนพันธบัตรกระทรวงการคลังสหรัฐฯ ลดลงตามไปด้วย แต่ค่าเงินดอลลาร์สหรัฐฯ ยังคงทรงตัว แสดงให้เห็นถึงความแข็งแกร่งในการต้านทานการอ่อนค่าของเงินดอลลาร์

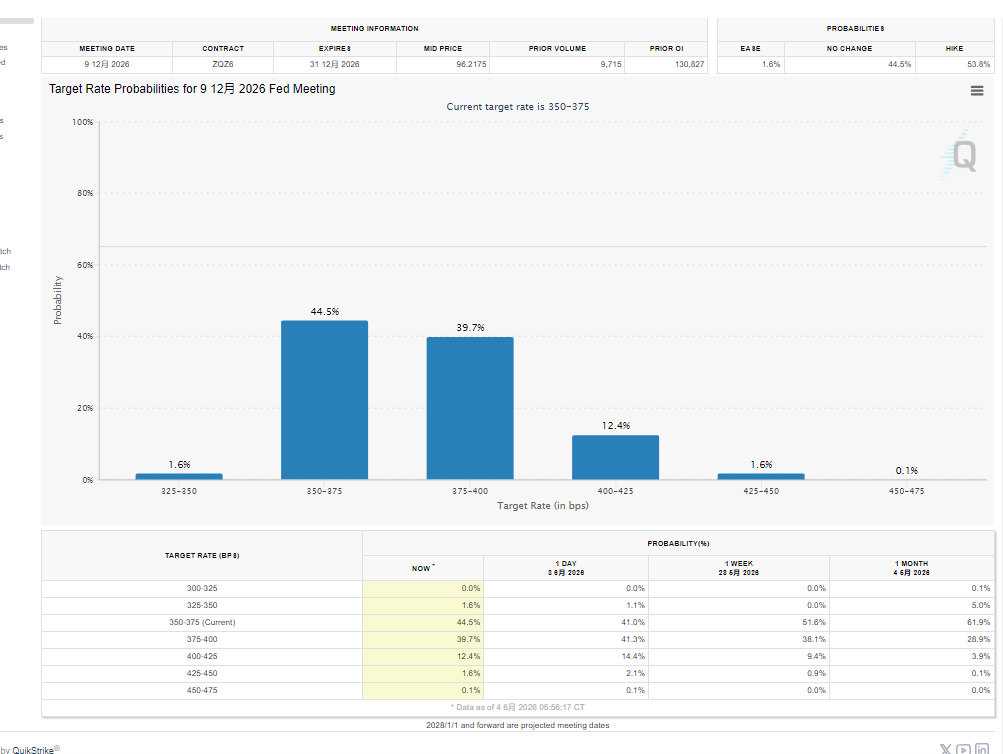

จากมุมมองของความคาดหวังของตลาดเกี่ยวกับอัตราดอกเบี้ย ความน่าจะเป็นที่นักลงทุนจะคาดการณ์ว่าธนาคารกลางสหรัฐฯ จะเข้มงวดนโยบายการเงินและขึ้นอัตราดอกเบี้ยพร้อมกับลดขนาดงบดุลในปี 2026 นั้นลดลงต่ำกว่า 50% และความเป็นไปได้ที่จะเข้มงวดนโยบายการเงินในปีนี้ลดลงอย่างมาก ข้อมูลการสำรวจตลาดล่าสุดจาก Bloomberg MLIV Pulse แสดงให้เห็นถึงความแตกต่างของตลาดอย่างชัดเจน: ในกลุ่มนักลงทุนมืออาชีพที่สำรวจ 45% เชื่อว่าอัตราดอกเบี้ยเงินกู้ระหว่างธนาคารของสหรัฐฯ จะคงอยู่ที่ระดับปัจจุบันตลอดปี 2026 โดยไม่มีการปรับเปลี่ยน 35% ของนักลงทุนคาดว่าจะมีการขึ้นอัตราดอกเบี้ยและคาดการณ์ว่าธนาคารกลางสหรัฐฯ จะเข้มงวดนโยบายการเงินเล็กน้อย และอีก 15% ของนักลงทุนมองในแง่ดีเกี่ยวกับการลดอัตราดอกเบี้ยในปีนี้ นอกจากนี้ ผู้เข้าร่วมตลาดมากกว่าครึ่งเชื่อว่าความเชื่อมโยงด้านราคาระหว่างดอลลาร์สหรัฐฯ และราคาน้ำมันระหว่างประเทศจะยังคงแข็งแกร่งขึ้น และความสัมพันธ์ระหว่างแนวโน้มของทั้งสองจะเพิ่มขึ้นต่อไป ขณะเดียวกัน นักลงทุนมากกว่าหนึ่งในสามคาดการณ์ว่าในระยะกลาง ดัชนีค่าเงินดอลลาร์สหรัฐและราคาน้ำมันดิบเบรนท์มีแนวโน้มที่จะลดลงพร้อมกัน และตลาดโดยรวมมีความระมัดระวังเกี่ยวกับแนวโน้มระยะกลางถึงระยะยาวของค่าเงินดอลลาร์สหรัฐ

สถาบันต่างๆ คาดการณ์ว่าเงินยูโรจะแข็งค่าขึ้น และความคาดหวังเกี่ยวกับการลดอัตราดอกเบี้ยของทำเนียบขาวก็เพิ่มสูงขึ้น

ผลสำรวจข้างต้นสอดคล้องกับความเห็นของตลาด สถาบันหลักๆ ทั่วโลกต่างคาดการณ์เป็นเอกฉันท์ว่าเงินยูโรจะแข็งค่าขึ้นอย่างต่อเนื่องเมื่อเทียบกับดอลลาร์สหรัฐ โดยมีแนวโน้มเพิ่มขึ้นอย่างมั่นคงในระยะสั้น ระยะกลาง และระยะยาว โดยมีอัตราแลกเปลี่ยนเป้าหมายอยู่ที่ 1.18, 1.19 และ 1.20 สำหรับ 1 เดือน 3 เดือน และ 12 เดือน ตามลำดับ สถานการณ์ทางเศรษฐกิจมหภาคพื้นฐานที่ยอมรับกันในปัจจุบันคือ ความขัดแย้งทางภูมิรัฐศาสตร์ในตะวันออกกลางที่ทวีความรุนแรงขึ้นจะค่อยๆ ลดลงและสิ้นสุดลง ซึ่ง ณ จุดนั้น รัฐบาลของทรัมป์จะเปลี่ยนความสนใจจากกิจการทางการทูตที่ซับซ้อนในต่างประเทศกลับมาสู่การบริหารเศรษฐกิจภายในประเทศ โดยทั่วไปแล้ว ตลาดคาดการณ์ว่าทำเนียบขาวจะกลับมาใช้มาตรการกดดันธนาคารกลางสหรัฐ (เฟด) อย่างต่อเนื่อง เพื่อบังคับให้ธนาคารกลางผ่อนคลายนโยบายการเงินและลดอัตราดอกเบี้ยเพื่อกระตุ้นการเติบโตทางเศรษฐกิจภายในประเทศ

ย้อนมองสถานการณ์วิกฤตในทศวรรษ 1970: วิกฤตน้ำมันก่อให้เกิดภาวะเศรษฐกิจชะงักงันและความสับสนวุ่นวายทางนโยบาย

เมื่อพิจารณาแนวโน้มตลาดการเงินโลกและสภาวะเศรษฐกิจมหภาคในปัจจุบัน ลักษณะสำคัญหลายประการมีความสอดคล้องกับสภาพแวดล้อมทางเศรษฐกิจและการเงินในทศวรรษ 1970 อย่างมาก ทำให้สัญญาณของการเกิดขึ้นซ้ำในอดีตชัดเจนขึ้นเรื่อยๆ ในทศวรรษ 1970 วิกฤตการณ์น้ำมันโลกครั้งใหญ่ปะทุขึ้น ทำให้ราคาน้ำมันระหว่างประเทศพุ่งสูงขึ้น ส่งผลให้เกิดภาวะเงินเฟ้ออย่างรุนแรงในสหรัฐอเมริกา โดยระดับราคาสูงขึ้นอย่างต่อเนื่อง อย่างไรก็ตาม ในเวลานั้น ภายใต้แรงกดดันทางการเมืองจากทำเนียบขาว ธนาคารกลางสหรัฐ (เฟด) ไม่ได้ใช้มาตรการใดๆ เพื่อควบคุมเงินเฟ้อโดยการขึ้นอัตราดอกเบี้ยและเข้มงวดนโยบายการเงิน แต่กลับเริ่มวงจรการลดอัตราดอกเบี้ยสวนทางกับแนวโน้ม นโยบายการเงินที่ผ่อนคลายอย่างต่อเนื่องยิ่งทำให้ความไม่สมดุลระหว่างอุปสงค์และอุปทานรุนแรงขึ้น จนในที่สุดนำไปสู่การสูญเสียการควบคุมราคาในสหรัฐอย่างสิ้นเชิงและเงินเฟ้อสูงอย่างต่อเนื่อง เพื่อระงับภาวะเงินเฟ้อรุนแรง ธนาคารกลางสหรัฐจึงต้องเริ่มใช้นโยบายการเงินที่เข้มงวดและรุนแรงหลายรอบ โดยการขึ้นอัตราดอกเบี้ยอย่างรวดเร็วและลดสภาพคล่องในตลาด การเปลี่ยนแปลงนโยบายอย่างรวดเร็วส่งผลกระทบอย่างรุนแรงต่อเศรษฐกิจที่แท้จริง ส่งผลให้เศรษฐกิจสหรัฐฯ ตกอยู่ในภาวะถดถอยซ้ำสองวาระติดต่อกัน

เศรษฐกิจในปัจจุบันมีความแข็งแกร่งเพียงพอที่จะหลีกเลี่ยงความเสี่ยงที่ประวัติศาสตร์จะซ้ำรอย

อย่างไรก็ตาม เมื่อเปรียบเทียบกับสถานการณ์ที่เลวร้ายในทศวรรษ 1970 เศรษฐกิจสหรัฐฯ ในปัจจุบันมีความยืดหยุ่นมากกว่าและมีแนวโน้มสูงที่จะหลีกเลี่ยงวิกฤตเศรษฐกิจชะงักงันซ้ำรอยในยุคนั้น รายงานการวิจัยพิเศษที่เผยแพร่โดยธนาคารกลางสหรัฐสาขาบอสตันได้ให้เหตุผลโดยละเอียดเกี่ยวกับเรื่องนี้ว่า ในช่วงไม่กี่ปีที่ผ่านมา การผลิตน้ำมันดิบในประเทศของสหรัฐฯ เติบโตอย่างต่อเนื่องและมีนัยสำคัญ และการพึ่งพาตนเองด้านพลังงานก็เพิ่มขึ้นอย่างมาก เปลี่ยนแปลงรูปแบบเดิมที่ต้องพึ่งพาน้ำมันดิบนำเข้าอย่างหนักอย่างสิ้นเชิง สิ่งนี้ช่วยเพิ่มความสามารถของเศรษฐกิจสหรัฐฯ ในการรับมือกับความผันผวนของราคาน้ำมันในตลาดโลกและวิกฤตการณ์น้ำมันจากภายนอกได้อย่างมาก การเปรียบเทียบข้อมูลแสดงให้เห็นว่าวิกฤตการณ์น้ำมันในทศวรรษ 1970 ผลักดันอัตราเงินเฟ้อของสหรัฐฯ ให้สูงขึ้นถึง 2.2 จุดเปอร์เซ็นต์ ส่งผลกระทบอย่างรุนแรงต่อราคา ในขณะที่ปัจจุบัน แม้ว่าราคาน้ำมันจะผันผวนอย่างมาก ก็คาดว่าจะทำให้อัตราเงินเฟ้อของสหรัฐฯ เพิ่มขึ้นเพียง 1.5 จุดเปอร์เซ็นต์เท่านั้น โดยแรงกดดันด้านราคาถูกควบคุมได้อย่างชัดเจน ในส่วนของการจ้างงาน หลังจากวิกฤตเศรษฐกิจที่เกิดจากวิกฤตน้ำมันในทศวรรษ 1970 อัตราการว่างงานของสหรัฐฯ พุ่งสูงขึ้นถึง 1.8 จุดเปอร์เซ็นต์ ซึ่งสร้างความเสียหายอย่างรุนแรงต่อตลาดแรงงาน อย่างไรก็ตาม ตลาดแรงงานสหรัฐฯ ในปัจจุบันมีความยืดหยุ่นและยังคงรักษาระดับการสร้างงานอย่างต่อเนื่องได้ดี อย่างน้อยในระยะสั้น ปัจจัยพื้นฐานด้านการจ้างงานยังไม่แสดงสัญญาณของการเสื่อมถอย ซึ่งเป็นการสนับสนุนที่มั่นคงสำหรับการดำเนินงานทางเศรษฐกิจที่มีเสถียรภาพ

จากคำแถลงของประธานาธิบดีทรัมป์แห่งสหรัฐฯ ดอลลาร์สหรัฐจึงฟื้นตัวขึ้นชั่วคราว ทรัมป์กล่าวอย่างเปิดเผยว่าการเจรจาหลายรอบระหว่างสหรัฐฯ และอิหร่านได้เข้าสู่ขั้นตอนสุดท้ายแล้ว และคาดว่าความตึงเครียดทางภูมิศาสตร์การเมืองจะค่อยๆ คลี่คลายลง อย่างไรก็ตาม คำกล่าวนี้ขัดแย้งกับคำแถลงจากฝ่ายอื่นๆ เจ้าหน้าที่อิหร่านปฏิเสธความคืบหน้าใดๆ โดยระบุอย่างชัดเจนว่าการเจรจาระหว่างอิหร่านและสหรัฐฯ ไม่ได้บรรลุผลสำเร็จใดๆ อย่างเป็นรูปธรรม นอกจากนี้ กลุ่มฮิซบอลลาห์ในเลบานอนยังปฏิเสธที่จะปฏิบัติตามข้อตกลงหยุดยิงระหว่างอิสราเอลและเลบานอน ซึ่งนำโดยและบังคับใช้โดยสหรัฐฯ สถานการณ์ที่หลากหลายและขัดแย้งกันในตะวันออกกลางทำให้สถานการณ์ทางภูมิศาสตร์การเมืองในภูมิภาคคาดเดาได้ยากขึ้นอย่างมาก เพิ่มความไม่แน่นอนในตลาดอย่างมีนัยสำคัญ และกระตุ้นให้เกิดความไม่มั่นใจต่อความเสี่ยงทั่วโลกอย่างรวดเร็ว เงินทุนจำนวนมากไหลเข้าสู่สินทรัพย์ปลอดภัยแบบดั้งเดิม เช่น ดอลลาร์สหรัฐ ซึ่งยิ่งผลักดันความต้องการดอลลาร์และทำให้ค่าเงินมีเสถียรภาพมากขึ้น

ความคาดหวังของตลาดเกี่ยวกับการขึ้นอัตราดอกเบี้ยลดลง และความสัมพันธ์ระหว่างดอลลาร์สหรัฐกับราคาน้ำมันดิบก็เปลี่ยนแปลงไป

(โอกาสที่จะมีการปรับขึ้นอัตราดอกเบี้ยปลายปีลดลงต่ำกว่า 50% ก่อนที่จะมีการประกาศข้อมูลการจ้างงานนอกภาคเกษตร)

แม้ว่าราคาน้ำมันดิบเบรนต์จะลดลงในรอบนี้ ส่งผลให้อัตราผลตอบแทนพันธบัตรกระทรวงการคลังสหรัฐฯ ลดลงตามไปด้วย แต่ค่าเงินดอลลาร์สหรัฐฯ ยังคงทรงตัว แสดงให้เห็นถึงความแข็งแกร่งในการต้านทานการอ่อนค่าของเงินดอลลาร์

จากมุมมองของความคาดหวังของตลาดเกี่ยวกับอัตราดอกเบี้ย ความน่าจะเป็นที่นักลงทุนจะคาดการณ์ว่าธนาคารกลางสหรัฐฯ จะเข้มงวดนโยบายการเงินและขึ้นอัตราดอกเบี้ยพร้อมกับลดขนาดงบดุลในปี 2026 นั้นลดลงต่ำกว่า 50% และความเป็นไปได้ที่จะเข้มงวดนโยบายการเงินในปีนี้ลดลงอย่างมาก ข้อมูลการสำรวจตลาดล่าสุดจาก Bloomberg MLIV Pulse แสดงให้เห็นถึงความแตกต่างของตลาดอย่างชัดเจน: ในกลุ่มนักลงทุนมืออาชีพที่สำรวจ 45% เชื่อว่าอัตราดอกเบี้ยเงินกู้ระหว่างธนาคารของสหรัฐฯ จะคงอยู่ที่ระดับปัจจุบันตลอดปี 2026 โดยไม่มีการปรับเปลี่ยน 35% ของนักลงทุนคาดว่าจะมีการขึ้นอัตราดอกเบี้ยและคาดการณ์ว่าธนาคารกลางสหรัฐฯ จะเข้มงวดนโยบายการเงินเล็กน้อย และอีก 15% ของนักลงทุนมองในแง่ดีเกี่ยวกับการลดอัตราดอกเบี้ยในปีนี้ นอกจากนี้ ผู้เข้าร่วมตลาดมากกว่าครึ่งเชื่อว่าความเชื่อมโยงด้านราคาระหว่างดอลลาร์สหรัฐฯ และราคาน้ำมันระหว่างประเทศจะยังคงแข็งแกร่งขึ้น และความสัมพันธ์ระหว่างแนวโน้มของทั้งสองจะเพิ่มขึ้นต่อไป ขณะเดียวกัน นักลงทุนมากกว่าหนึ่งในสามคาดการณ์ว่าในระยะกลาง ดัชนีค่าเงินดอลลาร์สหรัฐและราคาน้ำมันดิบเบรนท์มีแนวโน้มที่จะลดลงพร้อมกัน และตลาดโดยรวมมีความระมัดระวังเกี่ยวกับแนวโน้มระยะกลางถึงระยะยาวของค่าเงินดอลลาร์สหรัฐ

สถาบันต่างๆ คาดการณ์ว่าเงินยูโรจะแข็งค่าขึ้น และความคาดหวังเกี่ยวกับการลดอัตราดอกเบี้ยของทำเนียบขาวก็เพิ่มสูงขึ้น

ผลสำรวจข้างต้นสอดคล้องกับความเห็นของตลาด สถาบันหลักๆ ทั่วโลกต่างคาดการณ์เป็นเอกฉันท์ว่าเงินยูโรจะแข็งค่าขึ้นอย่างต่อเนื่องเมื่อเทียบกับดอลลาร์สหรัฐ โดยมีแนวโน้มเพิ่มขึ้นอย่างมั่นคงในระยะสั้น ระยะกลาง และระยะยาว โดยมีอัตราแลกเปลี่ยนเป้าหมายอยู่ที่ 1.18, 1.19 และ 1.20 สำหรับ 1 เดือน 3 เดือน และ 12 เดือน ตามลำดับ สถานการณ์ทางเศรษฐกิจมหภาคพื้นฐานที่ยอมรับกันในปัจจุบันคือ ความขัดแย้งทางภูมิรัฐศาสตร์ในตะวันออกกลางที่ทวีความรุนแรงขึ้นจะค่อยๆ ลดลงและสิ้นสุดลง ซึ่ง ณ จุดนั้น รัฐบาลของทรัมป์จะเปลี่ยนความสนใจจากกิจการทางการทูตที่ซับซ้อนในต่างประเทศกลับมาสู่การบริหารเศรษฐกิจภายในประเทศ โดยทั่วไปแล้ว ตลาดคาดการณ์ว่าทำเนียบขาวจะกลับมาใช้มาตรการกดดันธนาคารกลางสหรัฐ (เฟด) อย่างต่อเนื่อง เพื่อบังคับให้ธนาคารกลางผ่อนคลายนโยบายการเงินและลดอัตราดอกเบี้ยเพื่อกระตุ้นการเติบโตทางเศรษฐกิจภายในประเทศ

ย้อนมองสถานการณ์วิกฤตในทศวรรษ 1970: วิกฤตน้ำมันก่อให้เกิดภาวะเศรษฐกิจชะงักงันและความสับสนวุ่นวายทางนโยบาย

เมื่อพิจารณาแนวโน้มตลาดการเงินโลกและสภาวะเศรษฐกิจมหภาคในปัจจุบัน ลักษณะสำคัญหลายประการมีความสอดคล้องกับสภาพแวดล้อมทางเศรษฐกิจและการเงินในทศวรรษ 1970 อย่างมาก ทำให้สัญญาณของการเกิดขึ้นซ้ำในอดีตชัดเจนขึ้นเรื่อยๆ ในทศวรรษ 1970 วิกฤตการณ์น้ำมันโลกครั้งใหญ่ปะทุขึ้น ทำให้ราคาน้ำมันระหว่างประเทศพุ่งสูงขึ้น ส่งผลให้เกิดภาวะเงินเฟ้ออย่างรุนแรงในสหรัฐอเมริกา โดยระดับราคาสูงขึ้นอย่างต่อเนื่อง อย่างไรก็ตาม ในเวลานั้น ภายใต้แรงกดดันทางการเมืองจากทำเนียบขาว ธนาคารกลางสหรัฐ (เฟด) ไม่ได้ใช้มาตรการใดๆ เพื่อควบคุมเงินเฟ้อโดยการขึ้นอัตราดอกเบี้ยและเข้มงวดนโยบายการเงิน แต่กลับเริ่มวงจรการลดอัตราดอกเบี้ยสวนทางกับแนวโน้ม นโยบายการเงินที่ผ่อนคลายอย่างต่อเนื่องยิ่งทำให้ความไม่สมดุลระหว่างอุปสงค์และอุปทานรุนแรงขึ้น จนในที่สุดนำไปสู่การสูญเสียการควบคุมราคาในสหรัฐอย่างสิ้นเชิงและเงินเฟ้อสูงอย่างต่อเนื่อง เพื่อระงับภาวะเงินเฟ้อรุนแรง ธนาคารกลางสหรัฐจึงต้องเริ่มใช้นโยบายการเงินที่เข้มงวดและรุนแรงหลายรอบ โดยการขึ้นอัตราดอกเบี้ยอย่างรวดเร็วและลดสภาพคล่องในตลาด การเปลี่ยนแปลงนโยบายอย่างรวดเร็วส่งผลกระทบอย่างรุนแรงต่อเศรษฐกิจที่แท้จริง ส่งผลให้เศรษฐกิจสหรัฐฯ ตกอยู่ในภาวะถดถอยซ้ำสองวาระติดต่อกัน

เศรษฐกิจในปัจจุบันมีความแข็งแกร่งเพียงพอที่จะหลีกเลี่ยงความเสี่ยงที่ประวัติศาสตร์จะซ้ำรอย

อย่างไรก็ตาม เมื่อเปรียบเทียบกับสถานการณ์ที่เลวร้ายในทศวรรษ 1970 เศรษฐกิจสหรัฐฯ ในปัจจุบันมีความยืดหยุ่นมากกว่าและมีแนวโน้มสูงที่จะหลีกเลี่ยงวิกฤตเศรษฐกิจชะงักงันซ้ำรอยในยุคนั้น รายงานการวิจัยพิเศษที่เผยแพร่โดยธนาคารกลางสหรัฐสาขาบอสตันได้ให้เหตุผลโดยละเอียดเกี่ยวกับเรื่องนี้ว่า ในช่วงไม่กี่ปีที่ผ่านมา การผลิตน้ำมันดิบในประเทศของสหรัฐฯ เติบโตอย่างต่อเนื่องและมีนัยสำคัญ และการพึ่งพาตนเองด้านพลังงานก็เพิ่มขึ้นอย่างมาก เปลี่ยนแปลงรูปแบบเดิมที่ต้องพึ่งพาน้ำมันดิบนำเข้าอย่างหนักอย่างสิ้นเชิง สิ่งนี้ช่วยเพิ่มความสามารถของเศรษฐกิจสหรัฐฯ ในการรับมือกับความผันผวนของราคาน้ำมันในตลาดโลกและวิกฤตการณ์น้ำมันจากภายนอกได้อย่างมาก การเปรียบเทียบข้อมูลแสดงให้เห็นว่าวิกฤตการณ์น้ำมันในทศวรรษ 1970 ผลักดันอัตราเงินเฟ้อของสหรัฐฯ ให้สูงขึ้นถึง 2.2 จุดเปอร์เซ็นต์ ส่งผลกระทบอย่างรุนแรงต่อราคา ในขณะที่ปัจจุบัน แม้ว่าราคาน้ำมันจะผันผวนอย่างมาก ก็คาดว่าจะทำให้อัตราเงินเฟ้อของสหรัฐฯ เพิ่มขึ้นเพียง 1.5 จุดเปอร์เซ็นต์เท่านั้น โดยแรงกดดันด้านราคาถูกควบคุมได้อย่างชัดเจน ในส่วนของการจ้างงาน หลังจากวิกฤตเศรษฐกิจที่เกิดจากวิกฤตน้ำมันในทศวรรษ 1970 อัตราการว่างงานของสหรัฐฯ พุ่งสูงขึ้นถึง 1.8 จุดเปอร์เซ็นต์ ซึ่งสร้างความเสียหายอย่างรุนแรงต่อตลาดแรงงาน อย่างไรก็ตาม ตลาดแรงงานสหรัฐฯ ในปัจจุบันมีความยืดหยุ่นและยังคงรักษาระดับการสร้างงานอย่างต่อเนื่องได้ดี อย่างน้อยในระยะสั้น ปัจจัยพื้นฐานด้านการจ้างงานยังไม่แสดงสัญญาณของการเสื่อมถอย ซึ่งเป็นการสนับสนุนที่มั่นคงสำหรับการดำเนินงานทางเศรษฐกิจที่มีเสถียรภาพ

- ข้อควรระวังและข้อยกเว้นความรับผิดชอบ

- การลงทุนมีความเสี่ยง กรุณาพิจารณาให้รอบคอบ ข้อมูลในบทความนี้ใช้เพื่ออ้างอิงเท่านั้น ไม่ใช่คำแนะนำในการลงทุนส่วนบุคคล และไม่ได้พิจารณาเป้าหมายการลงทุน พฤติกรรมทางการเงิน หรือความต้องการเฉพาะของผู้ใช้บางราย การลงทุนโดยอ้างอิงจากบทความนี้เป็นความรับผิดชอบของผู้ลงทุนเอง