白宮又喊話美聯儲 散户跑路 機構卻在抄底黃金

2026-06-08 17:45:13

特朗普力促美聯儲降息的表態,與超預期非農數據引發的加息押注形成尖鋭對立,將美聯儲貨幣政策路徑推向輿論焦點,而這一利率博弈正深刻影響全球黃金市場的走勢邏輯。

美國總統唐納德·特朗普明確主張美聯儲應優先選擇降息,而非跟隨市場預期收緊政策。

此前美國公佈的5月非農就業數據顯示,新增就業17.2萬人顯著超出市場預期,前兩個月數據同步上修,失業率穩定在4.3%的低位,勞動力市場的強勁韌性讓市場對美聯儲加息的預期持續升温。

對此,特朗普在專訪中公開反對美聯儲加息稱:“如今經濟數據一好,市場反而走弱,核心原因是投資者預判美聯儲會加息,從當前宏觀環境與政策邏輯看,完全不具備加息條件。”

他進一步強調,上調基準利率是方向性錯誤,經濟處於擴張週期關鍵階段,不應通過加息壓制增長動能。

此番言論恰逢關鍵時間窗口——特朗普提名的美聯儲主席凱文·沃什即將於6月16至17日主持其上任後首次聯邦公開市場委員會(FOMC)會議。

儘管特朗普曾表態支持美聯儲主席獨立決策,但他將降息訴求與政府財政規劃深度綁定,直言美國債務規模高企,多項核心議程及國防開支擴大均需低成本資金支撐,這無疑給新任主席帶來潛在政治壓力。

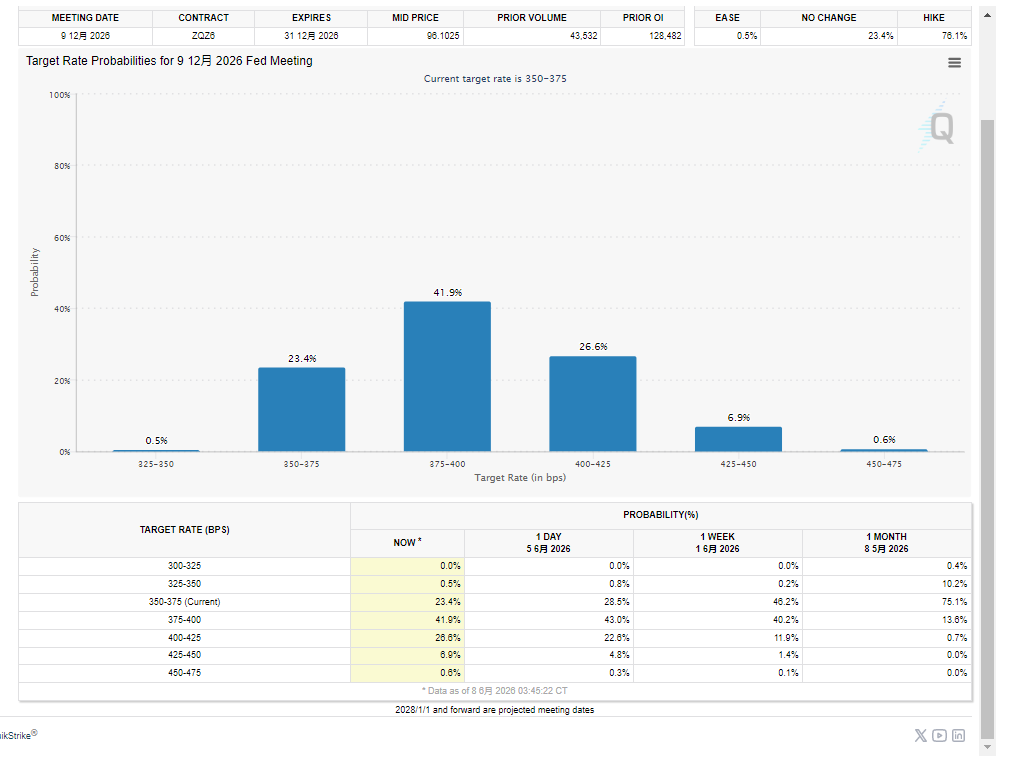

目前市場大概率押注美聯儲年底前將加息25個基點,美債價格已承壓下行,聯邦基金利率期貨市場也完全計價了這一預期,而當前美國核心通脹仍高於美聯儲2%的政策目標,進一步加劇了政策制定者的決策困境。

(市場預期年底加息25BP概率高達73%,來源:CME芝商所)

機構層面也已做出調整,高盛集團週五正式宣佈撤銷2026年內美聯儲降息的預測,轉而預計2027年6月及12月各實施25個基點的降息,核心依據便是勞動力市場的持續強勁。

對全球外匯及利率交易者而言,白宮與金融市場在貨幣政策路徑上的核心分歧,短期內必然加劇市場波動率,而黃金作為對利率高度敏感的避險資產,正成為這場博弈中的關鍵受益標的。

從市場邏輯來看,黃金價格與實際利率呈典型負相關關係。

當前市場對通脹黏性、國際油價波動及美伊衝突的擔憂尚未消散,而特朗普提出的“經濟繁榮本身可抑制通脹”的觀點尚未得到普遍認可。

若美聯儲迫於經濟數據壓力啓動加息,短期內可能對金價形成壓制,但持續的地緣政治風險與潛在的經濟增長隱憂將為金價提供支撐;

反之,若美聯儲採納降息訴求或延緩加息節奏,實際利率下行預期將直接提振黃金的配置價值。

此外,利率博弈引發的美元匯率波動、全球金融市場避險情緒升温,也將進一步強化黃金的避險屬性與資產對沖功能。

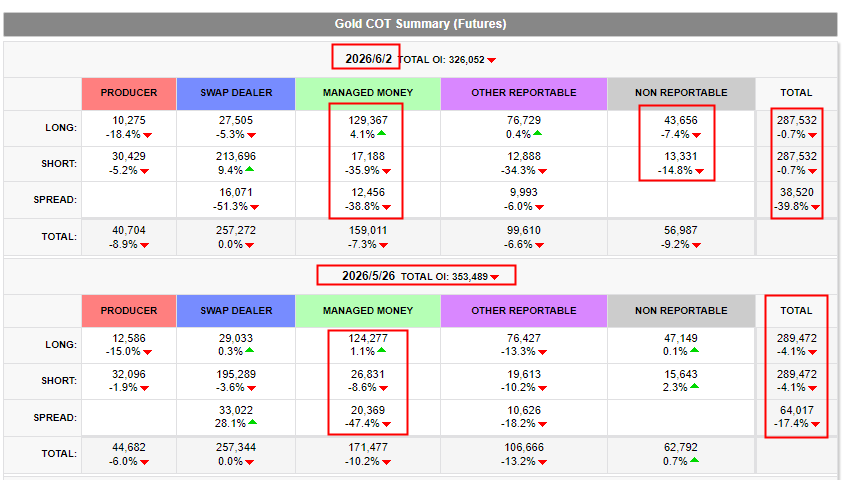

從最新一週的黃金期貨 COT 持倉數據來看,市場呈現出機構與散户操作分化的特徵:

機構投機資金(Managed Money)明顯轉多:機構多頭持倉小幅增加,同時空頭持倉大幅減少 35.9%,淨多頭頭寸顯著抬升,反映出機構對黃金的看多意願在增強。

散户資金(Non Reportable)多頭離場:散户的多頭持倉下降 7.4%,空頭持倉也同步減少 14.8%,但多頭減倉幅度更大,整體呈現多頭資金流出、看多頭寸收縮的狀態。

市場整體持倉下降:總持倉(OI)從 35.3 萬手降至 32.6 萬手,市場交投熱度有所回落,散户多頭離場是主要拖累之一。

整體來看,當前機構與散户的操作方向出現明顯分歧:機構主動增多平空,而散户則在多頭方向選擇離場觀望。

(CFTC公佈周度持倉報告,來源:CME芝商所)

美國總統唐納德·特朗普明確主張美聯儲應優先選擇降息,而非跟隨市場預期收緊政策。

此前美國公佈的5月非農就業數據顯示,新增就業17.2萬人顯著超出市場預期,前兩個月數據同步上修,失業率穩定在4.3%的低位,勞動力市場的強勁韌性讓市場對美聯儲加息的預期持續升温。

對此,特朗普在專訪中公開反對美聯儲加息稱:“如今經濟數據一好,市場反而走弱,核心原因是投資者預判美聯儲會加息,從當前宏觀環境與政策邏輯看,完全不具備加息條件。”

他進一步強調,上調基準利率是方向性錯誤,經濟處於擴張週期關鍵階段,不應通過加息壓制增長動能。

關鍵窗口:新任美聯儲主席面臨雙重壓力

此番言論恰逢關鍵時間窗口——特朗普提名的美聯儲主席凱文·沃什即將於6月16至17日主持其上任後首次聯邦公開市場委員會(FOMC)會議。

儘管特朗普曾表態支持美聯儲主席獨立決策,但他將降息訴求與政府財政規劃深度綁定,直言美國債務規模高企,多項核心議程及國防開支擴大均需低成本資金支撐,這無疑給新任主席帶來潛在政治壓力。

目前市場大概率押注美聯儲年底前將加息25個基點,美債價格已承壓下行,聯邦基金利率期貨市場也完全計價了這一預期,而當前美國核心通脹仍高於美聯儲2%的政策目標,進一步加劇了政策制定者的決策困境。

(市場預期年底加息25BP概率高達73%,來源:CME芝商所)

機構調整:高盛修正降息預期,市場波動率升温

機構層面也已做出調整,高盛集團週五正式宣佈撤銷2026年內美聯儲降息的預測,轉而預計2027年6月及12月各實施25個基點的降息,核心依據便是勞動力市場的持續強勁。

對全球外匯及利率交易者而言,白宮與金融市場在貨幣政策路徑上的核心分歧,短期內必然加劇市場波動率,而黃金作為對利率高度敏感的避險資產,正成為這場博弈中的關鍵受益標的。

市場機會:白宮干預帶來的預期差交易

從市場邏輯來看,黃金價格與實際利率呈典型負相關關係。

當前市場對通脹黏性、國際油價波動及美伊衝突的擔憂尚未消散,而特朗普提出的“經濟繁榮本身可抑制通脹”的觀點尚未得到普遍認可。

若美聯儲迫於經濟數據壓力啓動加息,短期內可能對金價形成壓制,但持續的地緣政治風險與潛在的經濟增長隱憂將為金價提供支撐;

反之,若美聯儲採納降息訴求或延緩加息節奏,實際利率下行預期將直接提振黃金的配置價值。

此外,利率博弈引發的美元匯率波動、全球金融市場避險情緒升温,也將進一步強化黃金的避險屬性與資產對沖功能。

市場驗證,COT暗示機構與散户分歧變大

從最新一週的黃金期貨 COT 持倉數據來看,市場呈現出機構與散户操作分化的特徵:

機構投機資金(Managed Money)明顯轉多:機構多頭持倉小幅增加,同時空頭持倉大幅減少 35.9%,淨多頭頭寸顯著抬升,反映出機構對黃金的看多意願在增強。

散户資金(Non Reportable)多頭離場:散户的多頭持倉下降 7.4%,空頭持倉也同步減少 14.8%,但多頭減倉幅度更大,整體呈現多頭資金流出、看多頭寸收縮的狀態。

市場整體持倉下降:總持倉(OI)從 35.3 萬手降至 32.6 萬手,市場交投熱度有所回落,散户多頭離場是主要拖累之一。

整體來看,當前機構與散户的操作方向出現明顯分歧:機構主動增多平空,而散户則在多頭方向選擇離場觀望。

(CFTC公佈周度持倉報告,來源:CME芝商所)

- 風險提示及免責條款

- 市場有風險,投資需謹慎。本文內容僅提供參考,不構成個人投資建議,也未考慮到某些用户特殊的投資目標,財務狀況或其他需要。據此投資,責任自負。