“最後警告”成空頭入場券?日元狂瀉至1986年新低,日本央行加息成擺設

2026-06-30 14:07:46

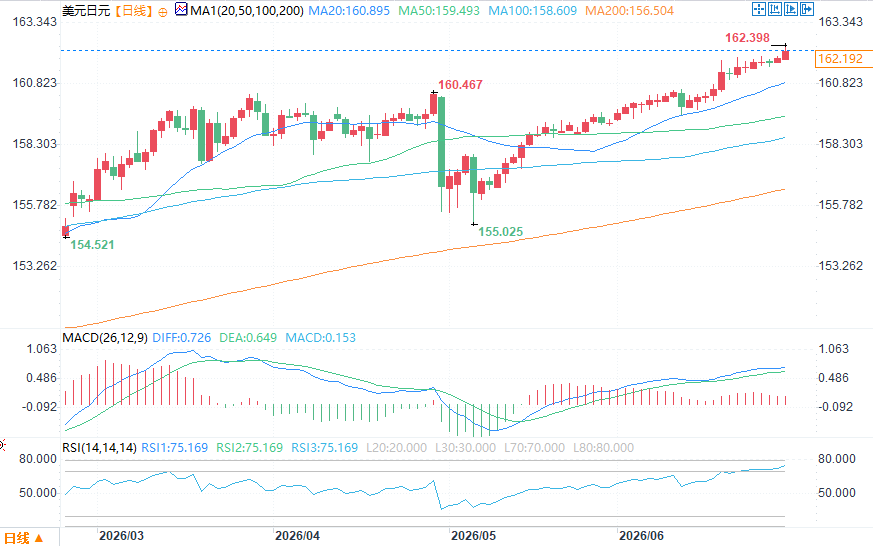

週二(6月30日)亞洲時段,美元兑日元自1986年以來首次突破162關口,一度觸及162.40的40年新高,當前匯價交投於162.35附近。

日本財務大臣片山皋月隨即重申,當局已隨時準備對匯率波動採取適當應對措施,包括果斷干預的可能性。

政府消息人士透露,4月30日干預前數小時發佈的“最後警告”仍然有效,暗示東京可能隨時再度出手。

然而,在美日利差持續擴大、日元利差交易主導市場的背景下,市場對官方表態的敏感度正在下降,部分分析師認為干預可能推遲至163-165區間才會真正落地。

在週二例行記者會上,當被問及日元跌破162關口時,財務大臣片山皋月表示:“歸根結底,就是要隨時做好準備,對匯率波動作出適當反應。”她重申了當局一貫的立場。

當被問及緊迫感是否發生變化時,片山表示她的表態保持不變,並指出所謂“適當行動”的表述“包括採取果斷措施的可能性,這一點在最近與美國舉行的線上會議中已得到確認”。

內閣官房長官木原稔在另一場發佈會上也表示,政府將構建能夠抵禦匯率波動的經濟結構,同時在必要時隨時準備在市場上採取行動。兩人均拒絕就當前匯率水平發表評論。

關鍵信號: 政府消息人士私下表示,4月30日發佈的“最後警告”——該警告在上一次干預行動前數小時發出——仍然有效。這一表態凸顯出當局可能在匯市突然採取行動的風險。

4月下旬至5月初,日本政府在外匯市場干預上投入了創紀錄的11.7萬億日元(約合721.7億美元),一度短暫推升日元。然而,隨着市場重新定價美聯儲加息路徑,日元很快重回貶值通道。

此次日元跌破162,並未觸發官方的明確干預信號,這正引發市場猜測:政府對日元走弱的“容忍閾值”可能已上移。 缺乏干預行動本身正在成為一種信號——當局可能在等待更有利的時機或更高的價位。

儘管日本央行本月再度加息,但日元的下行壓力並未因此消退——市場對此次加息的解讀更傾向於象徵性調整,而非足以逆轉匯率趨勢的實質性舉措。

根源在於美日之間懸殊的利率差距。日本利率遠低於美國,形成了對美元有利的巨大利差,持續吸引投資者借入低成本的日元、轉投高收益貨幣。只要這一結構性利差格局不變,日元便難以擺脱走弱的基本軌跡。

日元貶值對日本經濟的影響喜憂參半:一方面推高進口成本、加劇通脹壓力;另一方面也提升了出口企業以日元計價的利潤空間。這種兩面性讓政府在是否出手干預的抉擇上更加棘手,不得不在控制通脹與保護企業盈利之間反覆權衡。

高盛認為,日本單邊干預對遏制日元貶值的效果有限,且當前美元強勢週期下,干預門檻較高。

該機構預計,日本財務省和日本央行可能在美元兑日元升至163-165區間才考慮實質性行動,但缺乏美聯儲同步轉向或明確協調信號的情況下,干預效果將大打折扣。

摩根大通指出,日本政府對融資成本上升的謹慎態度限制了日本央行激進加息的空間,同時美國經濟韌性支撐美元強勢,使得日元短期內面臨進一步下行壓力。

該機構觀察到,市場對日本官方口頭警告的反應正逐漸鈍化,除非伴隨大規模實際干預或國際協調,否則難以改變匯率走勢。

展望未來,摩根大通預計若美聯儲在下半年啓動降息週期,日元貶值壓力有望緩解,但在此之前,163關口將成為重要心理和干預參考位。

(美元兑日元日線圖,)

北京時間6月30日14:07,美元兑日元報162.35/36。

日本財務大臣片山皋月隨即重申,當局已隨時準備對匯率波動採取適當應對措施,包括果斷干預的可能性。

政府消息人士透露,4月30日干預前數小時發佈的“最後警告”仍然有效,暗示東京可能隨時再度出手。

然而,在美日利差持續擴大、日元利差交易主導市場的背景下,市場對官方表態的敏感度正在下降,部分分析師認為干預可能推遲至163-165區間才會真正落地。

官員表態:措辭未變,“最後警告”仍有效

在週二例行記者會上,當被問及日元跌破162關口時,財務大臣片山皋月表示:“歸根結底,就是要隨時做好準備,對匯率波動作出適當反應。”她重申了當局一貫的立場。

當被問及緊迫感是否發生變化時,片山表示她的表態保持不變,並指出所謂“適當行動”的表述“包括採取果斷措施的可能性,這一點在最近與美國舉行的線上會議中已得到確認”。

內閣官房長官木原稔在另一場發佈會上也表示,政府將構建能夠抵禦匯率波動的經濟結構,同時在必要時隨時準備在市場上採取行動。兩人均拒絕就當前匯率水平發表評論。

關鍵信號: 政府消息人士私下表示,4月30日發佈的“最後警告”——該警告在上一次干預行動前數小時發出——仍然有效。這一表態凸顯出當局可能在匯市突然採取行動的風險。

干預歷史與市場猜測:11.7萬億日元投入後,效果曇花一現

4月下旬至5月初,日本政府在外匯市場干預上投入了創紀錄的11.7萬億日元(約合721.7億美元),一度短暫推升日元。然而,隨着市場重新定價美聯儲加息路徑,日元很快重回貶值通道。

此次日元跌破162,並未觸發官方的明確干預信號,這正引發市場猜測:政府對日元走弱的“容忍閾值”可能已上移。 缺乏干預行動本身正在成為一種信號——當局可能在等待更有利的時機或更高的價位。

基本面壓制:利差主導,加息難阻頹勢

儘管日本央行本月再度加息,但日元的下行壓力並未因此消退——市場對此次加息的解讀更傾向於象徵性調整,而非足以逆轉匯率趨勢的實質性舉措。

根源在於美日之間懸殊的利率差距。日本利率遠低於美國,形成了對美元有利的巨大利差,持續吸引投資者借入低成本的日元、轉投高收益貨幣。只要這一結構性利差格局不變,日元便難以擺脱走弱的基本軌跡。

日元貶值對日本經濟的影響喜憂參半:一方面推高進口成本、加劇通脹壓力;另一方面也提升了出口企業以日元計價的利潤空間。這種兩面性讓政府在是否出手干預的抉擇上更加棘手,不得不在控制通脹與保護企業盈利之間反覆權衡。

機構觀點:干預或推遲至163-165區間

高盛認為,日本單邊干預對遏制日元貶值的效果有限,且當前美元強勢週期下,干預門檻較高。

該機構預計,日本財務省和日本央行可能在美元兑日元升至163-165區間才考慮實質性行動,但缺乏美聯儲同步轉向或明確協調信號的情況下,干預效果將大打折扣。

摩根大通指出,日本政府對融資成本上升的謹慎態度限制了日本央行激進加息的空間,同時美國經濟韌性支撐美元強勢,使得日元短期內面臨進一步下行壓力。

該機構觀察到,市場對日本官方口頭警告的反應正逐漸鈍化,除非伴隨大規模實際干預或國際協調,否則難以改變匯率走勢。

展望未來,摩根大通預計若美聯儲在下半年啓動降息週期,日元貶值壓力有望緩解,但在此之前,163關口將成為重要心理和干預參考位。

(美元兑日元日線圖,)

北京時間6月30日14:07,美元兑日元報162.35/36。

- 風險提示及免責條款

- 市場有風險,投資需謹慎。本文內容僅提供參考,不構成個人投資建議,也未考慮到某些用户特殊的投資目標,財務狀況或其他需要。據此投資,責任自負。