政府摆平债券危机不易,政策操作局限凸显,核心风险未消

2025-09-04 17:04:36

9月4日,当前市场焦虑的核心聚焦于政府长期借款利率的飙升——相较于稳定股市波动,拯救债市的复杂性显著更高。收紧货币与财政政策虽常被视为解决通胀加剧、公共债务担忧的常规方案,但这一“药方”不仅可能抑制经济增长,还可能放大税收压力。当下市场需要的是灵巧的政策操作,而非简单的放松银根。

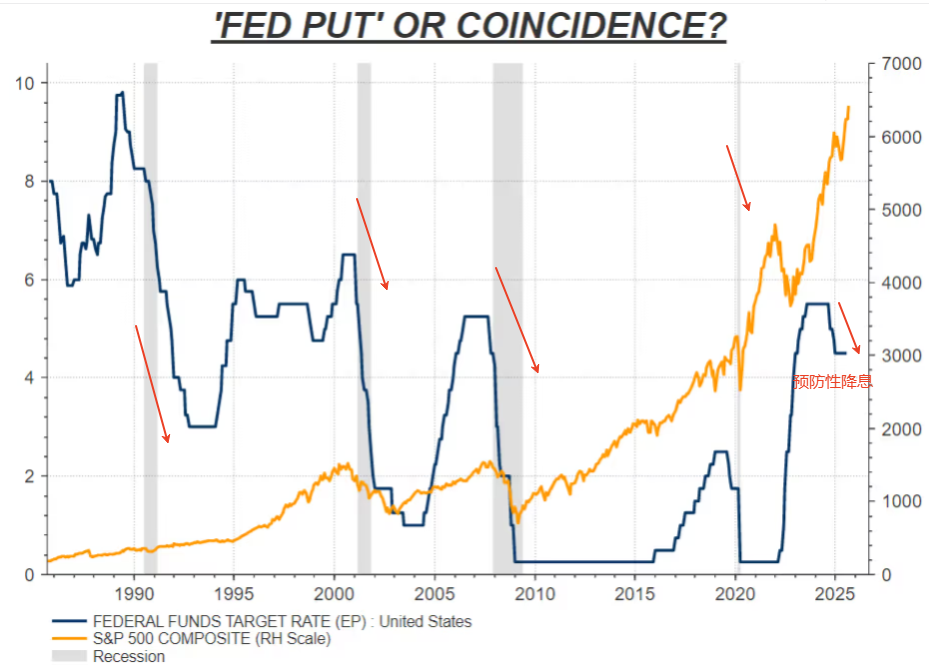

几十年来,股票投资者常提及所谓的央行“卖权”(即put option,通过购买价值远低于股票市值的看跌期权去对冲股票下跌风险,下跌期权便捷的供给使得股票下跌时不用急着抛售股票也能避免损失)。

这一期权市场术语,实则是对央行政策安全网的比喻:当股市大幅下跌时,央行会通过恢复性降息、注入流动性等方式抑制跌势。

过去十年,这类操作不仅让华尔街股票逐渐呈现“无风险”特征,扭曲了市场定价逻辑,还助推美国及多国政府积累了更多债务(尤其是美联储此前持续大规模吸收债券的背景下)。

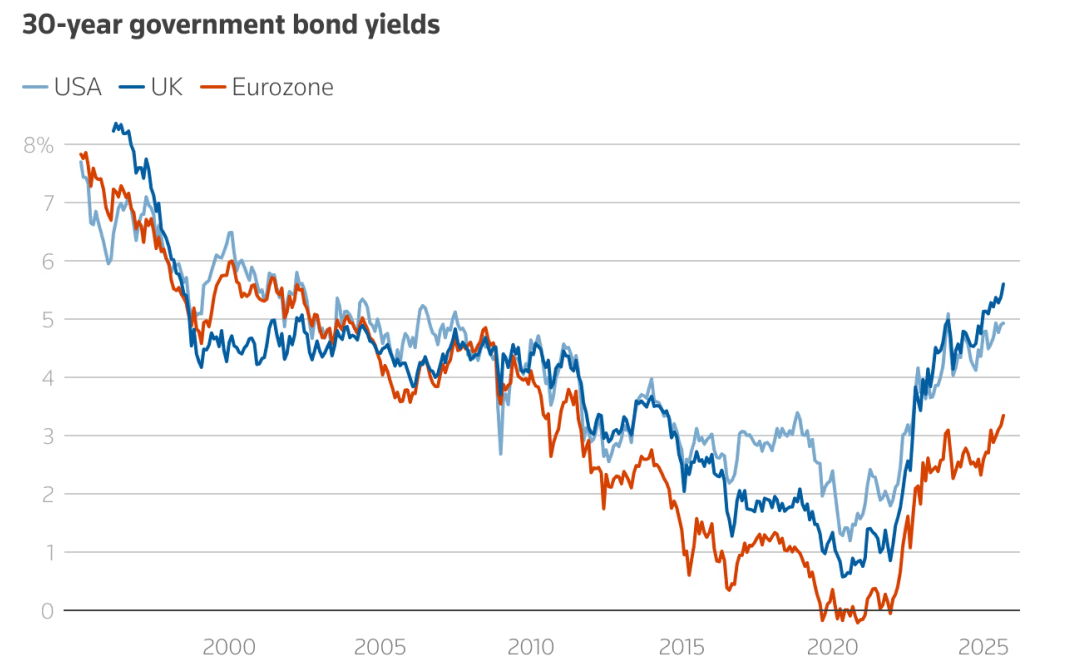

不过从今年(特别是本周)长期国债的表现来看,市场已在释放“停止债务积累”的信号(美国、英国、欧元区30年期国债收益率走势均印证这一点)。

(欧美国家长天期国债集体遭遇大幅抛售)

简而言之美联储“卖权”就是通过货币政策和财政政策确保投资品种按照央行预期的方式发展,为投资品种兜底,放在债市是政府希望可以控制国债收益率的走势,使其不要发生过度陡峭的发展,因为长天期国债因为抛售会使收益率变高从而导致长天期国债、企业债发行成本过高,同时长天期国债抛售会引发资本市场对该国经济的担忧。

由于美国政府已经拥有约1.9万亿的赤字,在进行财政干预的时候没有那么容易。而且市场存在“债券义警”即在某国出现大量政府债务将要开启降息通道时通过买入短债(由于利率降低短债价格会上涨),并做空长债(因为政府偿债行为通常伴随印钱引发通货膨胀担忧会使长天期国债遭到抛售)获利,他们会成为美国财政干预的对手盘影响政府干预效果。

(美联储“卖权”图,即发生衰退就降息,抑或是巧合?)

此时或许有人疑问:是否该启动央行“卖权”即通过财政手段干预债券市场,为了实现债务可持续、保障政府偿付能力?毕竟长债收益率上升,政府和企业面临更高的长债压力。答案是“没那么快,也没那么容易”——且对长期债券而言,传统“卖权”本就不适用,即便美联储增加了短期债券储备、可通过“卖短债买长债”对冲利率曲线陡峭风险,也难以改变这一现状。因为问题根源不是只出现在债务身上。

债务上升只是当前市场困境的一部分。若仅为债务问题,下调政策利率或许能在一定程度上缓解债务可持续性压力。但真正的担忧在于,当下美联储面临的“危机”,与过去20年多数时期不同——它难以用常规手段轻易化解。

一方面,美国通胀率仍远高于目标水平;另一方面,特朗普总统政府试图控制美联储的政治意图,正不断抵消美联储应对通胀的能力。若美联储按照特朗普的要求推行大幅宽松政策(即便当前美国经济增长超3%、信贷充裕、金融条件处于多年来最宽松状态),债券市场必然会将“未来通胀远高于2%”的可能性纳入定价(目前市场基本假设是未来10年平均通胀率2.5%)。

这种不确定性会推高美国国债市场的风险溢价,且鉴于可预见的未来财政紧缩概率极低,即便降息,长期债券收益率反而可能上升。

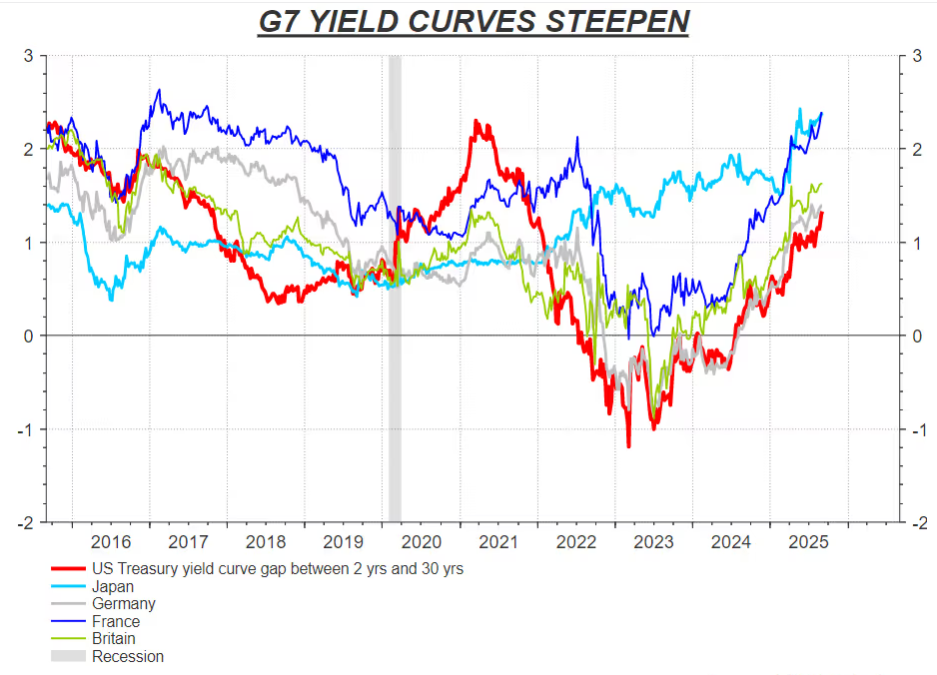

(长、短天期收益率差异扩大)

值得注意的是,当前美国收益率曲线陡化程度已达近10年来最高,降息对长端债券的负面影响已十分明显。而美联储此前增加短期债券储备的动作,实则为“卖短债买长债”的操作埋下了伏笔——这一操作可通过卖出短期债券、买入长期债券,直接调节长端市场供需,对冲利率曲线过度陡峭的风险,一定程度上缓解长期利率飙升压力。

市场此前也有传闻:财政部正调整庞大债务的期限结构,更多依赖“能从基准利率下调中受益的短期债券”,减少“易受通胀担忧冲击的长期债券持有”。

这种“债务期限调整”与美联储“卖短买长”形成的协同操作,或许能构成一种新的、更复杂的政策工具,但其本质是“风险对冲”,而非传统意义上的“卖权”——它需要极为谨慎的安排与执行,稍有不慎便可能引发周期性失败。

即便“卖短买长”与财政部债务调整的协同操作成功,也无法解决核心矛盾:它不能缓解“通胀可能无法在投资周期内以可持续方式回归目标”的市场担忧。而只要这种担忧存在,风险溢价就会持续上升,长期债券收益率仍将面临上行压力。

“美联储卖权”对股市的稳定作用已得到验证,但对长期债券而言,即便有“卖短买长”对冲利率曲线陡峭风险,也难以构建起类似的“政策安全网”——这种操作更多是短期风险缓冲,而非长期“兜底”。对于长债市场,所谓的“卖权”依旧漏洞百出,市场对长期通胀、债务的担忧,仍需更根本的政策解决方案。

交易员需要密切跟踪后续各国国债收益率曲线的陡峭情况以及各国面对的现实问题,以及美国后续发布的就业数据。

几十年来,股票投资者常提及所谓的央行“卖权”(即put option,通过购买价值远低于股票市值的看跌期权去对冲股票下跌风险,下跌期权便捷的供给使得股票下跌时不用急着抛售股票也能避免损失)。

这一期权市场术语,实则是对央行政策安全网的比喻:当股市大幅下跌时,央行会通过恢复性降息、注入流动性等方式抑制跌势。

过去十年,这类操作不仅让华尔街股票逐渐呈现“无风险”特征,扭曲了市场定价逻辑,还助推美国及多国政府积累了更多债务(尤其是美联储此前持续大规模吸收债券的背景下)。

不过从今年(特别是本周)长期国债的表现来看,市场已在释放“停止债务积累”的信号(美国、英国、欧元区30年期国债收益率走势均印证这一点)。

(欧美国家长天期国债集体遭遇大幅抛售)

简而言之美联储“卖权”就是通过货币政策和财政政策确保投资品种按照央行预期的方式发展,为投资品种兜底,放在债市是政府希望可以控制国债收益率的走势,使其不要发生过度陡峭的发展,因为长天期国债因为抛售会使收益率变高从而导致长天期国债、企业债发行成本过高,同时长天期国债抛售会引发资本市场对该国经济的担忧。

由于美国政府已经拥有约1.9万亿的赤字,在进行财政干预的时候没有那么容易。而且市场存在“债券义警”即在某国出现大量政府债务将要开启降息通道时通过买入短债(由于利率降低短债价格会上涨),并做空长债(因为政府偿债行为通常伴随印钱引发通货膨胀担忧会使长天期国债遭到抛售)获利,他们会成为美国财政干预的对手盘影响政府干预效果。

(美联储“卖权”图,即发生衰退就降息,抑或是巧合?)

此时或许有人疑问:是否该启动央行“卖权”即通过财政手段干预债券市场,为了实现债务可持续、保障政府偿付能力?毕竟长债收益率上升,政府和企业面临更高的长债压力。答案是“没那么快,也没那么容易”——且对长期债券而言,传统“卖权”本就不适用,即便美联储增加了短期债券储备、可通过“卖短债买长债”对冲利率曲线陡峭风险,也难以改变这一现状。因为问题根源不是只出现在债务身上。

债务并非唯一难题

债务上升只是当前市场困境的一部分。若仅为债务问题,下调政策利率或许能在一定程度上缓解债务可持续性压力。但真正的担忧在于,当下美联储面临的“危机”,与过去20年多数时期不同——它难以用常规手段轻易化解。

一方面,美国通胀率仍远高于目标水平;另一方面,特朗普总统政府试图控制美联储的政治意图,正不断抵消美联储应对通胀的能力。若美联储按照特朗普的要求推行大幅宽松政策(即便当前美国经济增长超3%、信贷充裕、金融条件处于多年来最宽松状态),债券市场必然会将“未来通胀远高于2%”的可能性纳入定价(目前市场基本假设是未来10年平均通胀率2.5%)。

这种不确定性会推高美国国债市场的风险溢价,且鉴于可预见的未来财政紧缩概率极低,即便降息,长期债券收益率反而可能上升。

(长、短天期收益率差异扩大)

“卖短买长”只能表面上缓解利率曲线的陡峭化

值得注意的是,当前美国收益率曲线陡化程度已达近10年来最高,降息对长端债券的负面影响已十分明显。而美联储此前增加短期债券储备的动作,实则为“卖短债买长债”的操作埋下了伏笔——这一操作可通过卖出短期债券、买入长期债券,直接调节长端市场供需,对冲利率曲线过度陡峭的风险,一定程度上缓解长期利率飙升压力。

市场此前也有传闻:财政部正调整庞大债务的期限结构,更多依赖“能从基准利率下调中受益的短期债券”,减少“易受通胀担忧冲击的长期债券持有”。

这种“债务期限调整”与美联储“卖短买长”形成的协同操作,或许能构成一种新的、更复杂的政策工具,但其本质是“风险对冲”,而非传统意义上的“卖权”——它需要极为谨慎的安排与执行,稍有不慎便可能引发周期性失败。

即便“卖短买长”与财政部债务调整的协同操作成功,也无法解决核心矛盾:它不能缓解“通胀可能无法在投资周期内以可持续方式回归目标”的市场担忧。而只要这种担忧存在,风险溢价就会持续上升,长期债券收益率仍将面临上行压力。

总结

“美联储卖权”对股市的稳定作用已得到验证,但对长期债券而言,即便有“卖短买长”对冲利率曲线陡峭风险,也难以构建起类似的“政策安全网”——这种操作更多是短期风险缓冲,而非长期“兜底”。对于长债市场,所谓的“卖权”依旧漏洞百出,市场对长期通胀、债务的担忧,仍需更根本的政策解决方案。

交易员需要密切跟踪后续各国国债收益率曲线的陡峭情况以及各国面对的现实问题,以及美国后续发布的就业数据。

- 风险提示及免责条款

- 市场有风险,投资需谨慎。本文内容仅提供参考,不构成个人投资建议,也未考虑到某些用户特殊的投资目标,财务状况或其他需要。据此投资,责任自负。