รัฐบาลเผชิญกับความท้าทายในการแก้ไขวิกฤตพันธบัตร ข้อจำกัดด้านนโยบายมีให้เห็นชัดเจน และความเสี่ยงหลักยังคงอยู่

2025-09-04 17:04:39

ในวันที่ 4 กันยายน ความกังวลหลักของตลาดในปัจจุบันมุ่งเน้นไปที่การพุ่งสูงขึ้นของอัตราดอกเบี้ยเงินกู้ระยะยาวของรัฐบาล การช่วยเหลือตลาดพันธบัตรมีความซับซ้อนมากกว่าการรักษาเสถียรภาพความผันผวนของตลาดหุ้นอย่างมาก แม้ว่าการดำเนินนโยบายการเงินและการคลังแบบเข้มงวดมักถูกมองว่าเป็นทางออกมาตรฐานสำหรับปัญหาเงินเฟ้อและหนี้สาธารณะที่เพิ่มสูงขึ้น แต่ "แนวทางแก้ไข" นี้อาจไม่เพียงแต่ยับยั้งการเติบโตทางเศรษฐกิจเท่านั้น แต่ยังเพิ่มแรงกดดันทางภาษีอีกด้วย ปัจจุบันตลาดต้องการการควบคุมนโยบายอย่างชาญฉลาด ไม่ใช่แค่การผ่อนคลายนโยบายการเงินเพียงอย่างเดียว

เป็นเวลาหลายทศวรรษที่นักลงทุนในหุ้นมักกล่าวถึงสิ่งที่เรียกว่า "พุตออปชัน" ของธนาคารกลาง (นั่นคือ การป้องกันความเสี่ยงจากการลดลงของราคาหุ้นโดยการซื้อพุตออปชันที่มีมูลค่าต่ำกว่ามูลค่าตลาดของหุ้นมาก การจัดหาพุตออปชันที่สะดวกทำให้สามารถหลีกเลี่ยงการขาดทุนเมื่อราคาหุ้นตกโดยไม่ต้องรีบขายหุ้น)

คำศัพท์ตลาดตัวเลือกนี้ จริงๆ แล้วเป็นสัญลักษณ์ถึงระบบความปลอดภัยทางนโยบายของธนาคารกลาง เมื่อตลาดหุ้นตกอย่างรวดเร็ว ธนาคารกลางจะควบคุมการตกต่ำนั้นด้วยการลดอัตราดอกเบี้ยเพื่อฟื้นฟูเศรษฐกิจ การฉีดสภาพคล่อง และวิธีการอื่นๆ

ในช่วงทศวรรษที่ผ่านมา การดำเนินการดังกล่าวไม่เพียงแต่ทำให้หุ้นวอลล์สตรีทดู "ปราศจากความเสี่ยง" และบิดเบือนตรรกะการกำหนดราคาตลาดเท่านั้น แต่ยังช่วยให้สหรัฐฯ และรัฐบาลหลายแห่งสะสมหนี้เพิ่มมากขึ้น (โดยเฉพาะอย่างยิ่งในบริบทของการดูดซับพันธบัตรในปริมาณมากอย่างต่อเนื่องของธนาคารกลางสหรัฐฯ)

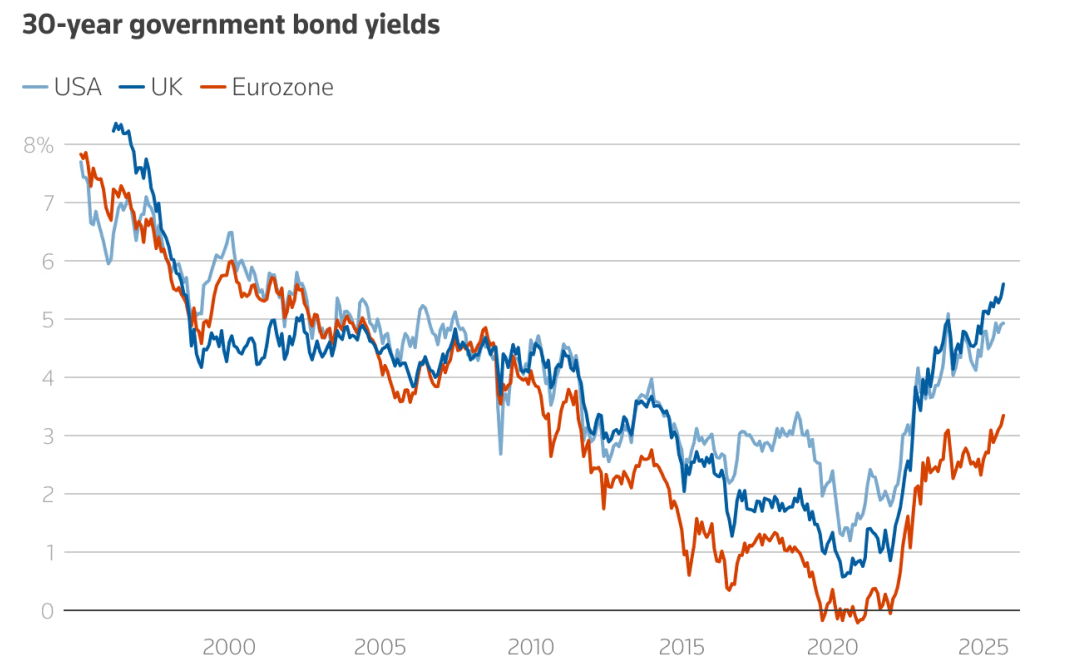

อย่างไรก็ตาม หากพิจารณาจากผลงานของพันธบัตรรัฐบาลระยะยาวในปีนี้ (โดยเฉพาะสัปดาห์นี้) ตลาดได้ส่งสัญญาณ "หยุดการสะสมหนี้" (แนวโน้มผลตอบแทนพันธบัตรรัฐบาลอายุ 30 ปีในสหรัฐฯ อังกฤษ และยูโรโซน ล้วนยืนยันข้อนี้)

(พันธบัตรรัฐบาลระยะยาวในยุโรปและสหรัฐฯ เผชิญกับการเทขายโดยรวม)

กล่าวโดยสรุป “สิทธิขาย” ของเฟด (Fed Put Option) คือการรับประกันว่าผลิตภัณฑ์การลงทุนจะพัฒนาไปในทิศทางที่ธนาคารกลางคาดหวังไว้ผ่านนโยบายการเงินและการคลัง และเพื่อเป็นหลักประกันสำหรับผลิตภัณฑ์การลงทุน ในตลาดพันธบัตร รัฐบาลหวังที่จะควบคุมแนวโน้มอัตราผลตอบแทนพันธบัตรรัฐบาลไม่ให้สูงเกินไป เนื่องจากพันธบัตรรัฐบาลระยะยาวจะเพิ่มอัตราผลตอบแทนจากการขายพันธบัตร ต้นทุนการออกพันธบัตรรัฐบาลระยะยาวและพันธบัตรภาคเอกชนจึงสูงเกินไป ขณะเดียวกัน การขายพันธบัตรรัฐบาลระยะยาวจะทำให้ตลาดทุนเกิดความกังวลเกี่ยวกับเศรษฐกิจของประเทศ

เนื่องจากรัฐบาลสหรัฐฯ มีการขาดดุลงบประมาณอยู่แล้วประมาณ 1.9 ล้านล้านดอลลาร์ การแทรกแซงทางการคลังจึงไม่ใช่เรื่องง่าย ยิ่งไปกว่านั้น ยังมีกลุ่ม "ผู้เฝ้าระวังพันธบัตร" ในตลาด บุคคลเหล่านี้แสวงหากำไรจากการซื้อพันธบัตรระยะสั้น (เนื่องจากอัตราดอกเบี้ยที่ลดลง ซึ่งทำให้ราคาพันธบัตรสูงขึ้น) และการขายชอร์ตพันธบัตรระยะยาว (เนื่องจากการชำระหนี้ของรัฐบาลมักมาพร้อมกับการพิมพ์เงิน ซึ่งก่อให้เกิดความกังวลเกี่ยวกับภาวะเงินเฟ้อและทำให้พันธบัตรระยะยาวลดลง) เมื่อประเทศใดประเทศหนึ่งกำลังเผชิญกับภาระหนี้จำนวนมากและกำลังจะเริ่มลดอัตราดอกเบี้ย บุคคลเหล่านี้ทำหน้าที่เป็นคู่สัญญาในการแทรกแซงทางการคลังของสหรัฐฯ ซึ่งส่งผลกระทบต่อประสิทธิผลของการ แทรกแซง

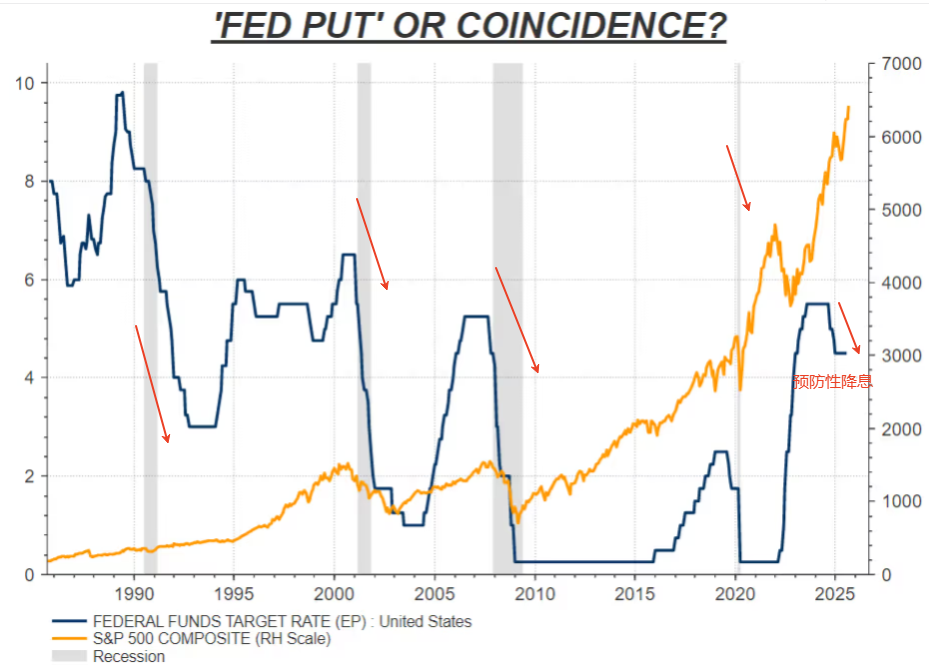

(แผนภูมิ “ออปชันขาย” ของเฟด หมายความว่าเฟดจะลดอัตราดอกเบี้ยหากเกิดภาวะเศรษฐกิจถดถอย หรือเป็นเพียงเรื่องบังเอิญ?)

ถึงตรงนี้ บางคนอาจสงสัยว่า ธนาคารกลางควรริเริ่ม "พุตออปชัน" หรือการแทรกแซงทางการคลังในตลาดตราสารหนี้ เพื่อให้บรรลุความยั่งยืนของหนี้และรักษาความสามารถในการชำระหนี้ของรัฐบาลหรือไม่? ท้ายที่สุดแล้ว อัตราผลตอบแทนพันธบัตรระยะยาวที่สูงขึ้นกำลังสร้างแรงกดดันที่มากขึ้นต่อรัฐบาลและภาคธุรกิจในการรักษาหนี้ระยะยาว คำตอบคือ "ไม่เร็วขนาดนั้น ไม่ง่ายขนาดนั้น" และ "พุตออปชัน" แบบดั้งเดิมนั้นไม่เหมาะสมอย่างยิ่งสำหรับพันธบัตรระยะยาว แม้ว่าธนาคารกลางสหรัฐฯ จะเพิ่มทุนสำรองพันธบัตรระยะสั้นและป้องกันความเสี่ยงจากเส้นอัตราดอกเบี้ยที่ชันขึ้นโดยการขายพันธบัตรระยะสั้นและซื้อพันธบัตรระยะยาว การเปลี่ยนแปลงสถานการณ์นี้ก็ยังคงเป็นเรื่องยาก สาเหตุของปัญหาไม่ได้อยู่ที่หนี้สินเพียงอย่างเดียว

หนี้สินที่เพิ่มขึ้นเป็นเพียงส่วนหนึ่งของปัญหาตลาดในปัจจุบัน หากหนี้สินเป็นประเด็นเดียว การลดอัตราดอกเบี้ยนโยบายอาจช่วยลดแรงกดดันต่อความยั่งยืนของหนี้สินได้ อย่างไรก็ตาม ความกังวลที่แท้จริงอยู่ที่ข้อเท็จจริงที่ว่า "วิกฤต" ที่ธนาคารกลางสหรัฐฯ กำลังเผชิญอยู่ในปัจจุบันนั้นแตกต่างจากช่วงเวลาอื่นๆ ตลอด 20 ปีที่ผ่านมา ซึ่งไม่สามารถแก้ไขได้ง่ายๆ ด้วยวิธีการทั่วไป

ในแง่หนึ่ง อัตราเงินเฟ้อของสหรัฐฯ ยังคงสูงกว่าเป้าหมายอย่างมาก ในทางกลับกัน ความพยายามทางการเมืองของรัฐบาลประธานาธิบดีทรัมป์ในการควบคุมธนาคารกลางสหรัฐฯ กำลังบั่นทอนความสามารถของเฟดในการแก้ไขปัญหาเงินเฟ้อมากขึ้นเรื่อยๆ หากเฟดดำเนินนโยบายผ่อนคลายทางการเงินอย่างจริงจังตามที่ทรัมป์เรียกร้อง (แม้ว่าเศรษฐกิจสหรัฐฯ ในปัจจุบันจะเติบโตเกิน 3% มีสินเชื่อเพียงพอ และสภาวะการเงินที่ผ่อนคลายที่สุดในรอบหลายปี) ตลาดพันธบัตรย่อมประเมินความเป็นไปได้ที่อัตราเงินเฟ้อในอนาคตจะสูงกว่า 2% อย่างหลีกเลี่ยงไม่ได้ (อัตราเงินเฟ้อพื้นฐานในปัจจุบันอยู่ที่ 2.5% ในอีก 10 ปีข้างหน้า)

ความไม่แน่นอนนี้จะผลักดันให้เบี้ยประกันความเสี่ยงในตลาดพันธบัตรรัฐบาลสหรัฐฯ สูงขึ้น และเมื่อพิจารณาถึงความเป็นไปได้ที่ต่ำมากของการปรับนโยบายการคลังให้เข้มงวดขึ้นในอนาคตอันใกล้ แม้ว่าอัตราดอกเบี้ยจะถูกปรับลดลง ผลตอบแทนพันธบัตรระยะยาวก็อาจเพิ่มขึ้นได้

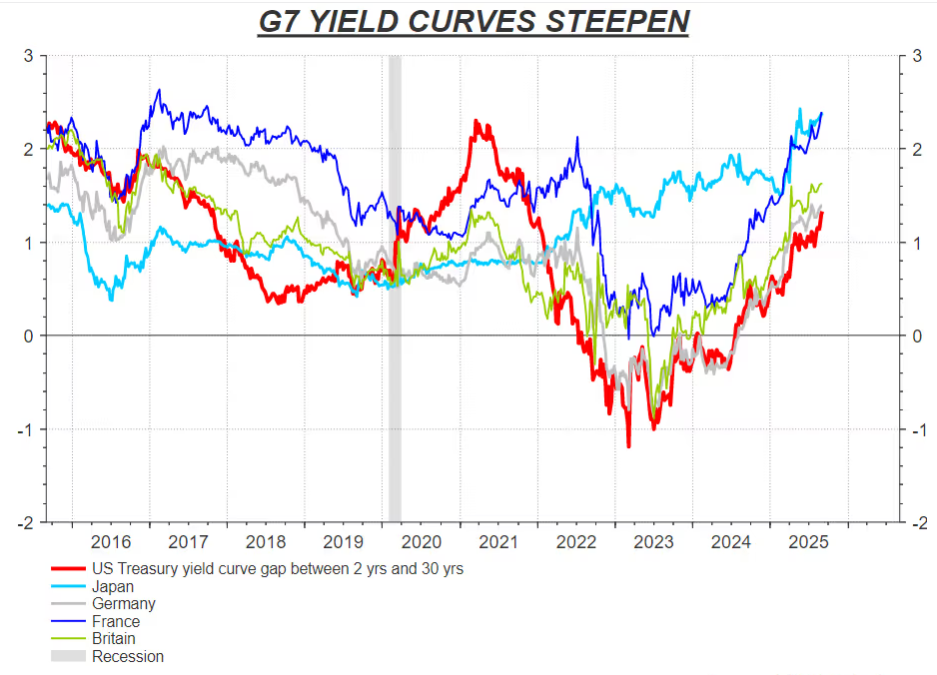

(ส่วนต่างระหว่างผลตอบแทนระยะยาวและระยะสั้นเพิ่มขึ้น)

เป็นที่น่าสังเกตว่าความชันของเส้นอัตราผลตอบแทนพันธบัตรสหรัฐฯ ในปัจจุบันได้แตะระดับสูงสุดในรอบเกือบทศวรรษ และผลกระทบเชิงลบจากการลดอัตราดอกเบี้ยต่อพันธบัตรระยะยาวก็ปรากฏให้เห็นอย่างชัดเจนแล้ว การเพิ่มทุนสำรองพันธบัตรระยะสั้นของธนาคารกลางสหรัฐฯ ก่อนหน้านี้ได้ปูทางไปสู่กลยุทธ์ "ขายพันธบัตรระยะสั้น ซื้อพันธบัตรระยะยาว" ซึ่งเป็นกลยุทธ์ที่ควบคุมอุปทานและอุปสงค์ในตลาดระยะยาวโดยตรงด้วยการขายพันธบัตรระยะสั้นและการซื้อพันธบัตรระยะยาว ซึ่งจะช่วยลดความเสี่ยงของเส้นอัตราผลตอบแทนพันธบัตรที่สูงชันเกินไป และในระดับหนึ่งก็ช่วยลดแรงกดดันจากอัตราดอกเบี้ยระยะยาวที่พุ่งสูงขึ้น

ก่อนหน้านี้เคยมีข่าวลือในตลาดว่า กระทรวงการคลังกำลังปรับโครงสร้างอายุหนี้จำนวนมหาศาล โดยหันไปพึ่ง "พันธบัตรระยะสั้นที่สามารถได้รับประโยชน์จากการลดอัตราดอกเบี้ยอ้างอิง" มากขึ้น และลด "การถือครองพันธบัตรระยะยาวที่อาจเสี่ยงต่อปัญหาเงินเฟ้อ" ลง

การดำเนินการประสานงานระหว่าง "การปรับอายุหนี้" และ "การขายชอร์ตและการซื้อระยะยาว" ของธนาคารกลางสหรัฐฯ อาจถือเป็นเครื่องมือทางนโยบายใหม่ที่ซับซ้อนยิ่งขึ้น แต่แก่นแท้ของมันคือ "การป้องกันความเสี่ยง" มากกว่า "การขายออปชั่นขาย" ในความหมายดั้งเดิม ซึ่งต้องใช้การจัดเตรียมและการดำเนินการที่ระมัดระวังอย่างยิ่ง และความประมาทเลินเล่อเพียงเล็กน้อยก็อาจนำไปสู่ความล้มเหลวตามวัฏจักรได้

แม้ว่ากลยุทธ์ "ขายชอร์ต ซื้อยาว" ที่ประสานกันและการปรับโครงสร้างหนี้ของกระทรวงการคลังจะประสบความสำเร็จ แต่ก็ไม่สามารถแก้ไขความขัดแย้งหลักได้ นั่นคือ ไม่สามารถบรรเทาความกังวลของตลาดที่ว่าอัตราเงินเฟ้ออาจไม่กลับสู่เป้าหมายอย่างยั่งยืนตลอดวัฏจักรการลงทุน ตราบใดที่ความกังวลเหล่านี้ยังคงอยู่ เบี้ยประกันความเสี่ยงจะยังคงเพิ่มขึ้น และอัตราผลตอบแทนพันธบัตรระยะยาวจะยังคงเผชิญกับแรงกดดันขาขึ้น

“พุตออปชัน” ของเฟดได้พิสูจน์แล้วว่ามีผลในการรักษาเสถียรภาพของตลาดหุ้น อย่างไรก็ตาม สำหรับพันธบัตรระยะยาว แม้จะมีกลยุทธ์ “ขายชอร์ต ซื้อยาว” เพื่อป้องกันความเสี่ยงจากเส้นอัตราดอกเบี้ยที่ชันขึ้น ก็ยากที่จะสร้าง “ตาข่ายนิรภัยเชิงนโยบาย” ที่คล้ายกันนี้ เพราะการดำเนินการนี้เป็นเพียงบัฟเฟอร์ความเสี่ยงระยะสั้นมากกว่าจะเป็น “เครื่องป้องกัน” ระยะยาว สำหรับตลาดพันธบัตรระยะยาว สิ่งที่เรียกว่า “พุตออปชัน” ยังคงเต็มไปด้วยช่องโหว่ และความกังวลของตลาดเกี่ยวกับภาวะเงินเฟ้อและหนี้ระยะยาวยังคงต้องการแนวทางแก้ไขเชิงนโยบายขั้นพื้นฐานมากขึ้น

ผู้ค้าจำเป็นต้องติดตามความชันของเส้นอัตราผลตอบแทนพันธบัตรรัฐบาลของประเทศต่างๆ อย่างใกล้ชิด ปัญหาในทางปฏิบัติที่แต่ละประเทศเผชิญ และข้อมูลการจ้างงานที่เผยแพร่โดยสหรัฐอเมริกาในเวลาต่อมา

เป็นเวลาหลายทศวรรษที่นักลงทุนในหุ้นมักกล่าวถึงสิ่งที่เรียกว่า "พุตออปชัน" ของธนาคารกลาง (นั่นคือ การป้องกันความเสี่ยงจากการลดลงของราคาหุ้นโดยการซื้อพุตออปชันที่มีมูลค่าต่ำกว่ามูลค่าตลาดของหุ้นมาก การจัดหาพุตออปชันที่สะดวกทำให้สามารถหลีกเลี่ยงการขาดทุนเมื่อราคาหุ้นตกโดยไม่ต้องรีบขายหุ้น)

คำศัพท์ตลาดตัวเลือกนี้ จริงๆ แล้วเป็นสัญลักษณ์ถึงระบบความปลอดภัยทางนโยบายของธนาคารกลาง เมื่อตลาดหุ้นตกอย่างรวดเร็ว ธนาคารกลางจะควบคุมการตกต่ำนั้นด้วยการลดอัตราดอกเบี้ยเพื่อฟื้นฟูเศรษฐกิจ การฉีดสภาพคล่อง และวิธีการอื่นๆ

ในช่วงทศวรรษที่ผ่านมา การดำเนินการดังกล่าวไม่เพียงแต่ทำให้หุ้นวอลล์สตรีทดู "ปราศจากความเสี่ยง" และบิดเบือนตรรกะการกำหนดราคาตลาดเท่านั้น แต่ยังช่วยให้สหรัฐฯ และรัฐบาลหลายแห่งสะสมหนี้เพิ่มมากขึ้น (โดยเฉพาะอย่างยิ่งในบริบทของการดูดซับพันธบัตรในปริมาณมากอย่างต่อเนื่องของธนาคารกลางสหรัฐฯ)

อย่างไรก็ตาม หากพิจารณาจากผลงานของพันธบัตรรัฐบาลระยะยาวในปีนี้ (โดยเฉพาะสัปดาห์นี้) ตลาดได้ส่งสัญญาณ "หยุดการสะสมหนี้" (แนวโน้มผลตอบแทนพันธบัตรรัฐบาลอายุ 30 ปีในสหรัฐฯ อังกฤษ และยูโรโซน ล้วนยืนยันข้อนี้)

(พันธบัตรรัฐบาลระยะยาวในยุโรปและสหรัฐฯ เผชิญกับการเทขายโดยรวม)

กล่าวโดยสรุป “สิทธิขาย” ของเฟด (Fed Put Option) คือการรับประกันว่าผลิตภัณฑ์การลงทุนจะพัฒนาไปในทิศทางที่ธนาคารกลางคาดหวังไว้ผ่านนโยบายการเงินและการคลัง และเพื่อเป็นหลักประกันสำหรับผลิตภัณฑ์การลงทุน ในตลาดพันธบัตร รัฐบาลหวังที่จะควบคุมแนวโน้มอัตราผลตอบแทนพันธบัตรรัฐบาลไม่ให้สูงเกินไป เนื่องจากพันธบัตรรัฐบาลระยะยาวจะเพิ่มอัตราผลตอบแทนจากการขายพันธบัตร ต้นทุนการออกพันธบัตรรัฐบาลระยะยาวและพันธบัตรภาคเอกชนจึงสูงเกินไป ขณะเดียวกัน การขายพันธบัตรรัฐบาลระยะยาวจะทำให้ตลาดทุนเกิดความกังวลเกี่ยวกับเศรษฐกิจของประเทศ

เนื่องจากรัฐบาลสหรัฐฯ มีการขาดดุลงบประมาณอยู่แล้วประมาณ 1.9 ล้านล้านดอลลาร์ การแทรกแซงทางการคลังจึงไม่ใช่เรื่องง่าย ยิ่งไปกว่านั้น ยังมีกลุ่ม "ผู้เฝ้าระวังพันธบัตร" ในตลาด บุคคลเหล่านี้แสวงหากำไรจากการซื้อพันธบัตรระยะสั้น (เนื่องจากอัตราดอกเบี้ยที่ลดลง ซึ่งทำให้ราคาพันธบัตรสูงขึ้น) และการขายชอร์ตพันธบัตรระยะยาว (เนื่องจากการชำระหนี้ของรัฐบาลมักมาพร้อมกับการพิมพ์เงิน ซึ่งก่อให้เกิดความกังวลเกี่ยวกับภาวะเงินเฟ้อและทำให้พันธบัตรระยะยาวลดลง) เมื่อประเทศใดประเทศหนึ่งกำลังเผชิญกับภาระหนี้จำนวนมากและกำลังจะเริ่มลดอัตราดอกเบี้ย บุคคลเหล่านี้ทำหน้าที่เป็นคู่สัญญาในการแทรกแซงทางการคลังของสหรัฐฯ ซึ่งส่งผลกระทบต่อประสิทธิผลของการ แทรกแซง

(แผนภูมิ “ออปชันขาย” ของเฟด หมายความว่าเฟดจะลดอัตราดอกเบี้ยหากเกิดภาวะเศรษฐกิจถดถอย หรือเป็นเพียงเรื่องบังเอิญ?)

ถึงตรงนี้ บางคนอาจสงสัยว่า ธนาคารกลางควรริเริ่ม "พุตออปชัน" หรือการแทรกแซงทางการคลังในตลาดตราสารหนี้ เพื่อให้บรรลุความยั่งยืนของหนี้และรักษาความสามารถในการชำระหนี้ของรัฐบาลหรือไม่? ท้ายที่สุดแล้ว อัตราผลตอบแทนพันธบัตรระยะยาวที่สูงขึ้นกำลังสร้างแรงกดดันที่มากขึ้นต่อรัฐบาลและภาคธุรกิจในการรักษาหนี้ระยะยาว คำตอบคือ "ไม่เร็วขนาดนั้น ไม่ง่ายขนาดนั้น" และ "พุตออปชัน" แบบดั้งเดิมนั้นไม่เหมาะสมอย่างยิ่งสำหรับพันธบัตรระยะยาว แม้ว่าธนาคารกลางสหรัฐฯ จะเพิ่มทุนสำรองพันธบัตรระยะสั้นและป้องกันความเสี่ยงจากเส้นอัตราดอกเบี้ยที่ชันขึ้นโดยการขายพันธบัตรระยะสั้นและซื้อพันธบัตรระยะยาว การเปลี่ยนแปลงสถานการณ์นี้ก็ยังคงเป็นเรื่องยาก สาเหตุของปัญหาไม่ได้อยู่ที่หนี้สินเพียงอย่างเดียว

หนี้สินไม่ใช่ปัญหาเดียว

หนี้สินที่เพิ่มขึ้นเป็นเพียงส่วนหนึ่งของปัญหาตลาดในปัจจุบัน หากหนี้สินเป็นประเด็นเดียว การลดอัตราดอกเบี้ยนโยบายอาจช่วยลดแรงกดดันต่อความยั่งยืนของหนี้สินได้ อย่างไรก็ตาม ความกังวลที่แท้จริงอยู่ที่ข้อเท็จจริงที่ว่า "วิกฤต" ที่ธนาคารกลางสหรัฐฯ กำลังเผชิญอยู่ในปัจจุบันนั้นแตกต่างจากช่วงเวลาอื่นๆ ตลอด 20 ปีที่ผ่านมา ซึ่งไม่สามารถแก้ไขได้ง่ายๆ ด้วยวิธีการทั่วไป

ในแง่หนึ่ง อัตราเงินเฟ้อของสหรัฐฯ ยังคงสูงกว่าเป้าหมายอย่างมาก ในทางกลับกัน ความพยายามทางการเมืองของรัฐบาลประธานาธิบดีทรัมป์ในการควบคุมธนาคารกลางสหรัฐฯ กำลังบั่นทอนความสามารถของเฟดในการแก้ไขปัญหาเงินเฟ้อมากขึ้นเรื่อยๆ หากเฟดดำเนินนโยบายผ่อนคลายทางการเงินอย่างจริงจังตามที่ทรัมป์เรียกร้อง (แม้ว่าเศรษฐกิจสหรัฐฯ ในปัจจุบันจะเติบโตเกิน 3% มีสินเชื่อเพียงพอ และสภาวะการเงินที่ผ่อนคลายที่สุดในรอบหลายปี) ตลาดพันธบัตรย่อมประเมินความเป็นไปได้ที่อัตราเงินเฟ้อในอนาคตจะสูงกว่า 2% อย่างหลีกเลี่ยงไม่ได้ (อัตราเงินเฟ้อพื้นฐานในปัจจุบันอยู่ที่ 2.5% ในอีก 10 ปีข้างหน้า)

ความไม่แน่นอนนี้จะผลักดันให้เบี้ยประกันความเสี่ยงในตลาดพันธบัตรรัฐบาลสหรัฐฯ สูงขึ้น และเมื่อพิจารณาถึงความเป็นไปได้ที่ต่ำมากของการปรับนโยบายการคลังให้เข้มงวดขึ้นในอนาคตอันใกล้ แม้ว่าอัตราดอกเบี้ยจะถูกปรับลดลง ผลตอบแทนพันธบัตรระยะยาวก็อาจเพิ่มขึ้นได้

(ส่วนต่างระหว่างผลตอบแทนระยะยาวและระยะสั้นเพิ่มขึ้น)

“การขายชอร์ตและซื้อยาว” สามารถบรรเทาความชันของเส้นอัตราดอกเบี้ยได้เพียงผิวเผินเท่านั้น

เป็นที่น่าสังเกตว่าความชันของเส้นอัตราผลตอบแทนพันธบัตรสหรัฐฯ ในปัจจุบันได้แตะระดับสูงสุดในรอบเกือบทศวรรษ และผลกระทบเชิงลบจากการลดอัตราดอกเบี้ยต่อพันธบัตรระยะยาวก็ปรากฏให้เห็นอย่างชัดเจนแล้ว การเพิ่มทุนสำรองพันธบัตรระยะสั้นของธนาคารกลางสหรัฐฯ ก่อนหน้านี้ได้ปูทางไปสู่กลยุทธ์ "ขายพันธบัตรระยะสั้น ซื้อพันธบัตรระยะยาว" ซึ่งเป็นกลยุทธ์ที่ควบคุมอุปทานและอุปสงค์ในตลาดระยะยาวโดยตรงด้วยการขายพันธบัตรระยะสั้นและการซื้อพันธบัตรระยะยาว ซึ่งจะช่วยลดความเสี่ยงของเส้นอัตราผลตอบแทนพันธบัตรที่สูงชันเกินไป และในระดับหนึ่งก็ช่วยลดแรงกดดันจากอัตราดอกเบี้ยระยะยาวที่พุ่งสูงขึ้น

ก่อนหน้านี้เคยมีข่าวลือในตลาดว่า กระทรวงการคลังกำลังปรับโครงสร้างอายุหนี้จำนวนมหาศาล โดยหันไปพึ่ง "พันธบัตรระยะสั้นที่สามารถได้รับประโยชน์จากการลดอัตราดอกเบี้ยอ้างอิง" มากขึ้น และลด "การถือครองพันธบัตรระยะยาวที่อาจเสี่ยงต่อปัญหาเงินเฟ้อ" ลง

การดำเนินการประสานงานระหว่าง "การปรับอายุหนี้" และ "การขายชอร์ตและการซื้อระยะยาว" ของธนาคารกลางสหรัฐฯ อาจถือเป็นเครื่องมือทางนโยบายใหม่ที่ซับซ้อนยิ่งขึ้น แต่แก่นแท้ของมันคือ "การป้องกันความเสี่ยง" มากกว่า "การขายออปชั่นขาย" ในความหมายดั้งเดิม ซึ่งต้องใช้การจัดเตรียมและการดำเนินการที่ระมัดระวังอย่างยิ่ง และความประมาทเลินเล่อเพียงเล็กน้อยก็อาจนำไปสู่ความล้มเหลวตามวัฏจักรได้

แม้ว่ากลยุทธ์ "ขายชอร์ต ซื้อยาว" ที่ประสานกันและการปรับโครงสร้างหนี้ของกระทรวงการคลังจะประสบความสำเร็จ แต่ก็ไม่สามารถแก้ไขความขัดแย้งหลักได้ นั่นคือ ไม่สามารถบรรเทาความกังวลของตลาดที่ว่าอัตราเงินเฟ้ออาจไม่กลับสู่เป้าหมายอย่างยั่งยืนตลอดวัฏจักรการลงทุน ตราบใดที่ความกังวลเหล่านี้ยังคงอยู่ เบี้ยประกันความเสี่ยงจะยังคงเพิ่มขึ้น และอัตราผลตอบแทนพันธบัตรระยะยาวจะยังคงเผชิญกับแรงกดดันขาขึ้น

สรุป

“พุตออปชัน” ของเฟดได้พิสูจน์แล้วว่ามีผลในการรักษาเสถียรภาพของตลาดหุ้น อย่างไรก็ตาม สำหรับพันธบัตรระยะยาว แม้จะมีกลยุทธ์ “ขายชอร์ต ซื้อยาว” เพื่อป้องกันความเสี่ยงจากเส้นอัตราดอกเบี้ยที่ชันขึ้น ก็ยากที่จะสร้าง “ตาข่ายนิรภัยเชิงนโยบาย” ที่คล้ายกันนี้ เพราะการดำเนินการนี้เป็นเพียงบัฟเฟอร์ความเสี่ยงระยะสั้นมากกว่าจะเป็น “เครื่องป้องกัน” ระยะยาว สำหรับตลาดพันธบัตรระยะยาว สิ่งที่เรียกว่า “พุตออปชัน” ยังคงเต็มไปด้วยช่องโหว่ และความกังวลของตลาดเกี่ยวกับภาวะเงินเฟ้อและหนี้ระยะยาวยังคงต้องการแนวทางแก้ไขเชิงนโยบายขั้นพื้นฐานมากขึ้น

ผู้ค้าจำเป็นต้องติดตามความชันของเส้นอัตราผลตอบแทนพันธบัตรรัฐบาลของประเทศต่างๆ อย่างใกล้ชิด ปัญหาในทางปฏิบัติที่แต่ละประเทศเผชิญ และข้อมูลการจ้างงานที่เผยแพร่โดยสหรัฐอเมริกาในเวลาต่อมา

- ข้อควรระวังและข้อยกเว้นความรับผิดชอบ

- การลงทุนมีความเสี่ยง กรุณาพิจารณาให้รอบคอบ ข้อมูลในบทความนี้ใช้เพื่ออ้างอิงเท่านั้น ไม่ใช่คำแนะนำในการลงทุนส่วนบุคคล และไม่ได้พิจารณาเป้าหมายการลงทุน พฤติกรรมทางการเงิน หรือความต้องการเฉพาะของผู้ใช้บางราย การลงทุนโดยอ้างอิงจากบทความนี้เป็นความรับผิดชอบของผู้ลงทุนเอง