Chính phủ đang phải đối mặt với những thách thức trong việc giải quyết cuộc khủng hoảng trái phiếu, những hạn chế về chính sách là rõ ràng và những rủi ro cốt lõi vẫn còn tồn tại.

2025-09-04 17:04:40

Vào ngày 4 tháng 9, tâm điểm lo ngại của thị trường hiện nay tập trung vào sự gia tăng đột biến của lãi suất vay nợ dài hạn của chính phủ. Việc giải cứu thị trường trái phiếu phức tạp hơn nhiều so với việc ổn định biến động của thị trường chứng khoán. Mặc dù việc thắt chặt chính sách tiền tệ và tài khóa thường được coi là giải pháp tiêu chuẩn cho lạm phát gia tăng và lo ngại về nợ công, nhưng "đơn thuốc" này không chỉ kìm hãm tăng trưởng kinh tế mà còn làm tăng áp lực thuế. Thị trường hiện cần sự điều chỉnh chính sách khéo léo, chứ không chỉ đơn thuần là nới lỏng chính sách tiền tệ.

Trong nhiều thập kỷ, các nhà đầu tư chứng khoán thường nhắc đến cái gọi là "quyền chọn bán" của ngân hàng trung ương (tức là phòng ngừa rủi ro cổ phiếu giảm giá bằng cách mua quyền chọn bán có giá trị thấp hơn nhiều so với giá trị thị trường của cổ phiếu. Nguồn cung quyền chọn bán thuận tiện giúp tránh được thua lỗ khi giá cổ phiếu giảm mà không cần phải vội vàng bán cổ phiếu).

Thuật ngữ thị trường quyền chọn này thực chất là phép ẩn dụ cho chính sách an toàn của ngân hàng trung ương: khi thị trường chứng khoán giảm mạnh, ngân hàng trung ương sẽ kiềm chế sự suy giảm thông qua việc cắt giảm lãi suất phục hồi, bơm thanh khoản và các biện pháp khác.

Trong thập kỷ qua, những hoạt động như vậy không chỉ dần dần khiến cổ phiếu Phố Wall có vẻ "không rủi ro" và làm méo mó logic định giá thị trường mà còn giúp Hoa Kỳ và nhiều chính phủ tích lũy thêm nợ (đặc biệt là trong bối cảnh Cục Dự trữ Liên bang tiếp tục mua trái phiếu trên quy mô lớn).

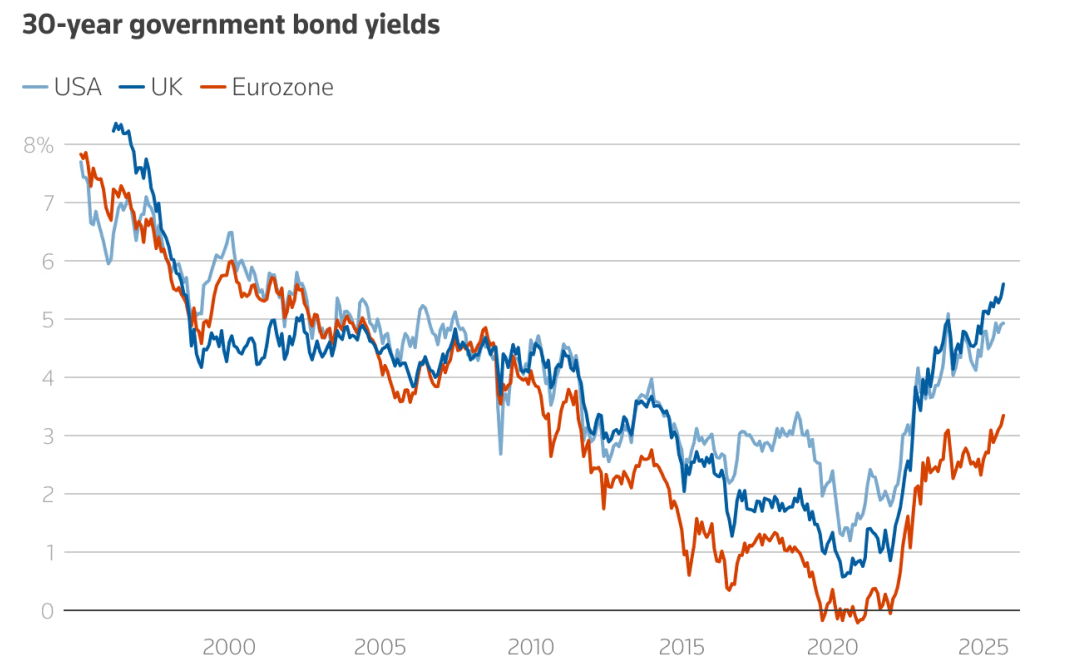

Tuy nhiên, xét theo hiệu suất của trái phiếu chính phủ dài hạn trong năm nay (đặc biệt là tuần này), thị trường đã phát đi tín hiệu "dừng tích lũy nợ" (xu hướng lợi suất trái phiếu chính phủ kỳ hạn 30 năm tại Hoa Kỳ, Anh và khu vực đồng euro đều xác nhận điều này).

(Trái phiếu chính phủ dài hạn ở Châu Âu và Hoa Kỳ đã bị bán tháo tập thể)

Tóm lại, "quyền chọn bán" của Fed nhằm đảm bảo các sản phẩm đầu tư phát triển theo đúng kỳ vọng của ngân hàng trung ương thông qua các chính sách tiền tệ và tài khóa, đồng thời cung cấp sự bảo lãnh cho các sản phẩm đầu tư. Trên thị trường trái phiếu, chính phủ hy vọng kiểm soát xu hướng lợi suất trái phiếu kho bạc để chúng không tăng quá mạnh . Do lợi suất trái phiếu kho bạc dài hạn sẽ tăng do bán ra, chi phí phát hành trái phiếu kho bạc dài hạn và trái phiếu doanh nghiệp sẽ quá cao. Đồng thời, việc bán trái phiếu kho bạc dài hạn sẽ khiến thị trường vốn lo ngại về nền kinh tế đất nước.

Với việc chính phủ Hoa Kỳ đang thâm hụt khoảng 1,9 nghìn tỷ đô la, việc can thiệp tài khóa không hề dễ dàng. Hơn nữa, trên thị trường còn có những "kẻ bảo thủ trái phiếu". Những cá nhân này kiếm lời từ việc mua trái phiếu ngắn hạn (do lãi suất thấp hơn, khiến giá trái phiếu tăng) và bán khống trái phiếu dài hạn (vì việc trả nợ chính phủ thường đi kèm với việc in tiền, gây ra lo ngại lạm phát và làm giảm giá trái phiếu dài hạn) khi một quốc gia phải đối mặt với gánh nặng nợ đáng kể và sắp bắt đầu cắt giảm lãi suất. Những cá nhân này đóng vai trò là đối tác của các biện pháp can thiệp tài khóa của Hoa Kỳ, do đó ảnh hưởng đến hiệu quả của nó .

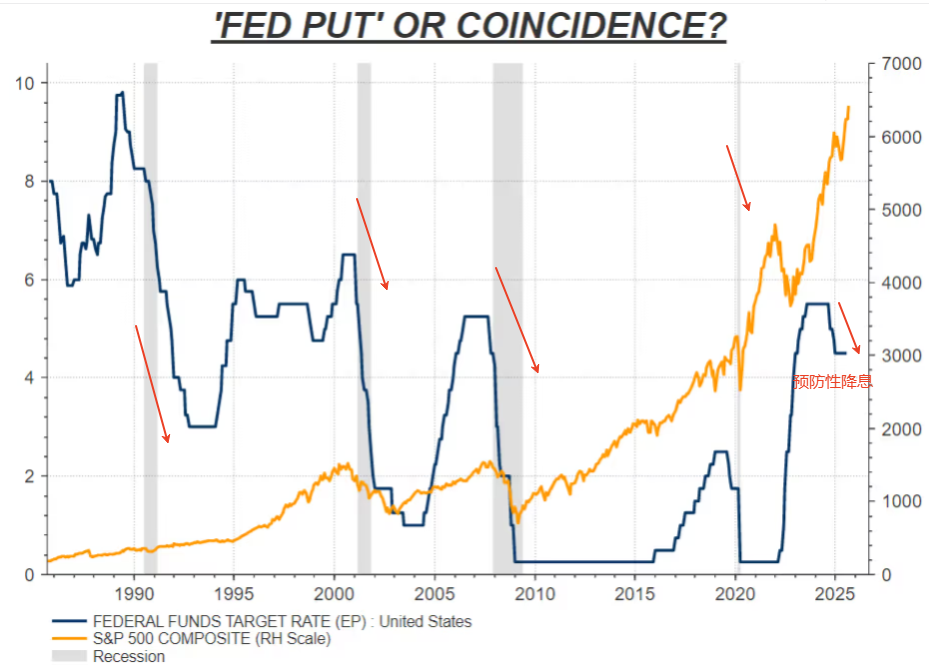

(Biểu đồ “quyền chọn bán” của Fed, nghĩa là Fed sẽ cắt giảm lãi suất nếu suy thoái xảy ra, hay đây chỉ là sự trùng hợp ngẫu nhiên?)

Đến thời điểm này, một số người có thể tự hỏi: Liệu ngân hàng trung ương có nên khởi xướng "quyền chọn bán", hay can thiệp tài khóa vào thị trường trái phiếu, để đạt được tính bền vững của nợ và bảo vệ khả năng thanh toán của chính phủ hay không? Suy cho cùng, lợi suất trái phiếu dài hạn tăng đang gây áp lực lớn hơn lên chính phủ và doanh nghiệp trong việc duy trì nợ dài hạn. Câu trả lời là "không nhanh chóng, không dễ dàng" - và "quyền chọn bán" truyền thống vốn không phù hợp với trái phiếu dài hạn. Ngay cả khi Cục Dự trữ Liên bang tăng dự trữ trái phiếu ngắn hạn và phòng ngừa rủi ro đường cong lãi suất dốc lên bằng cách bán trái phiếu ngắn hạn và mua trái phiếu dài hạn, thì tình hình này vẫn sẽ rất khó thay đổi. Nguyên nhân gốc rễ của vấn đề không chỉ nằm ở nợ.

Nợ tăng chỉ là một phần của tình trạng khó khăn hiện tại của thị trường. Nếu nợ là vấn đề duy nhất, việc hạ lãi suất chính sách có thể giảm bớt một phần áp lực lên tính bền vững của nợ. Tuy nhiên, mối lo ngại thực sự nằm ở chỗ "cuộc khủng hoảng" mà Cục Dự trữ Liên bang đang phải đối mặt hiện nay không giống như hầu hết các giai đoạn trong 20 năm qua - một cuộc khủng hoảng không thể dễ dàng giải quyết bằng các biện pháp thông thường.

Một mặt, lạm phát tại Mỹ vẫn cao hơn nhiều so với mục tiêu ; mặt khác, những nỗ lực chính trị của chính quyền Tổng thống Trump nhằm kiểm soát Cục Dự trữ Liên bang đang ngày càng làm suy yếu khả năng kiểm soát lạm phát của Fed . Nếu Fed thực hiện chính sách nới lỏng đáng kể theo yêu cầu của Trump (ngay cả khi tăng trưởng kinh tế Mỹ hiện tại vượt quá 3%, tín dụng dồi dào và điều kiện tài chính lỏng lẻo nhất trong nhiều năm), thị trường trái phiếu chắc chắn sẽ định giá khả năng lạm phát trong tương lai sẽ cao hơn nhiều so với 2% (mức cơ sở hiện tại của thị trường là tỷ lệ lạm phát trung bình 2,5% trong 10 năm tới).

Sự bất ổn này sẽ đẩy mức phí bảo hiểm rủi ro trên thị trường Kho bạc Hoa Kỳ lên cao và xét đến khả năng thắt chặt tài chính trong tương lai gần là cực kỳ thấp, ngay cả khi lãi suất bị cắt giảm, lợi suất trái phiếu dài hạn vẫn có thể tăng.

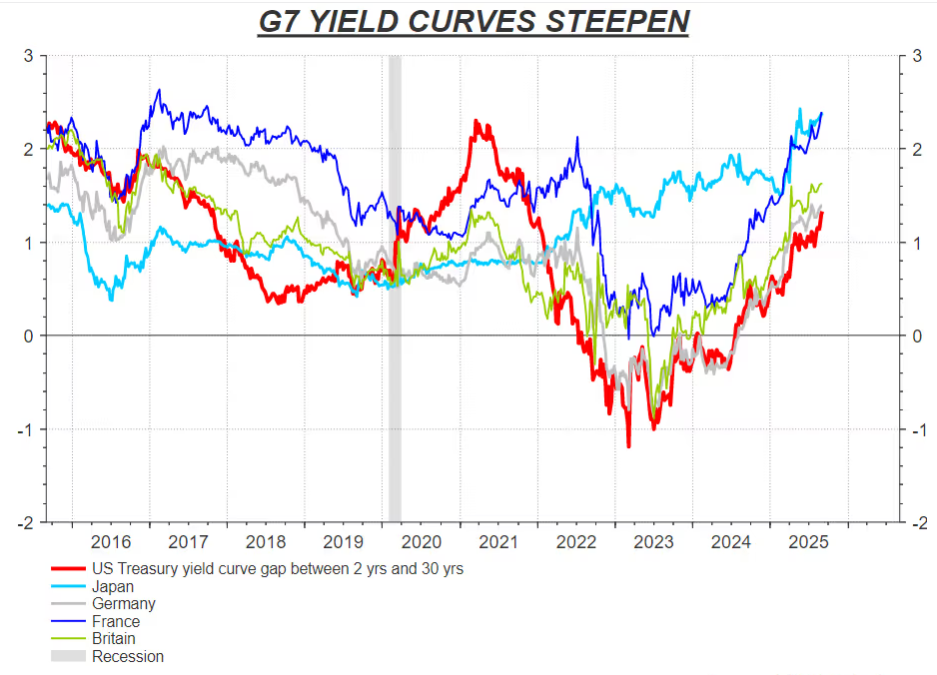

(Sự khác biệt giữa lợi suất dài hạn và ngắn hạn ngày càng lớn)

Điều đáng chú ý là độ dốc hiện tại của đường cong lợi suất trái phiếu Mỹ đã đạt mức cao nhất trong gần một thập kỷ, và tác động tiêu cực của việc cắt giảm lãi suất lên trái phiếu dài hạn đã rõ ràng. Việc Cục Dự trữ Liên bang tăng dự trữ trái phiếu ngắn hạn trước đó đã mở đường cho chiến lược "bán trái phiếu ngắn hạn, mua dài hạn" - một động thái điều tiết trực tiếp cung và cầu trên thị trường dài hạn bằng cách bán trái phiếu ngắn hạn và mua trái phiếu dài hạn, do đó giảm thiểu rủi ro đường cong lãi suất quá dốc và, ở một mức độ nào đó, giảm bớt áp lực của việc lãi suất dài hạn tăng vọt.

Trước đây đã có tin đồn trên thị trường: Bộ Tài chính đang điều chỉnh cơ cấu kỳ hạn của khoản nợ khổng lồ, dựa nhiều hơn vào "trái phiếu ngắn hạn có thể hưởng lợi từ việc cắt giảm lãi suất chuẩn" và giảm "lượng trái phiếu dài hạn dễ bị ảnh hưởng bởi lo ngại về lạm phát".

Hoạt động phối hợp này giữa "điều chỉnh kỳ hạn nợ" và "bán khống và mua dài hạn" của Cục Dự trữ Liên bang có thể tạo nên một công cụ chính sách mới và phức tạp hơn, nhưng bản chất của nó là "phòng ngừa rủi ro" chứ không phải là "quyền chọn bán" theo nghĩa truyền thống - nó đòi hỏi sự sắp xếp và thực hiện cực kỳ thận trọng, và bất cẩn nhỏ nhất cũng có thể dẫn đến thất bại theo chu kỳ.

Ngay cả khi chiến lược "bán khống, mua dài hạn" phối hợp và việc tái cấu trúc nợ của Bộ Tài chính thành công, nó cũng sẽ không giải quyết được mâu thuẫn cốt lõi: nó sẽ không làm giảm bớt lo ngại của thị trường rằng lạm phát có thể không trở lại mục tiêu một cách bền vững trong chu kỳ đầu tư. Chừng nào những lo ngại này còn tồn tại, phí bảo hiểm rủi ro sẽ tiếp tục tăng, và lợi suất trái phiếu dài hạn sẽ tiếp tục chịu áp lực tăng.

"Quyền chọn bán" của Fed đã chứng minh được tác dụng ổn định của chúng trên thị trường chứng khoán. Tuy nhiên, đối với trái phiếu dài hạn, ngay cả với chiến lược "bán khống, mua dài hạn" để phòng ngừa rủi ro đường cong lãi suất dốc lên, vẫn khó có thể tạo ra một "lưới an toàn chính sách" tương tự - hoạt động này giống một vùng đệm rủi ro ngắn hạn hơn là một "biện pháp bảo vệ" dài hạn. Đối với thị trường trái phiếu dài hạn, cái gọi là "quyền chọn bán" vẫn còn nhiều lỗ hổng, và những lo ngại của thị trường về lạm phát và nợ dài hạn vẫn đòi hỏi những giải pháp chính sách cơ bản hơn .

Các nhà giao dịch cần theo dõi chặt chẽ độ dốc của đường cong lợi suất trái phiếu chính phủ của nhiều quốc gia, các vấn đề thực tế mà mỗi quốc gia phải đối mặt và dữ liệu việc làm tiếp theo do Hoa Kỳ công bố.

Trong nhiều thập kỷ, các nhà đầu tư chứng khoán thường nhắc đến cái gọi là "quyền chọn bán" của ngân hàng trung ương (tức là phòng ngừa rủi ro cổ phiếu giảm giá bằng cách mua quyền chọn bán có giá trị thấp hơn nhiều so với giá trị thị trường của cổ phiếu. Nguồn cung quyền chọn bán thuận tiện giúp tránh được thua lỗ khi giá cổ phiếu giảm mà không cần phải vội vàng bán cổ phiếu).

Thuật ngữ thị trường quyền chọn này thực chất là phép ẩn dụ cho chính sách an toàn của ngân hàng trung ương: khi thị trường chứng khoán giảm mạnh, ngân hàng trung ương sẽ kiềm chế sự suy giảm thông qua việc cắt giảm lãi suất phục hồi, bơm thanh khoản và các biện pháp khác.

Trong thập kỷ qua, những hoạt động như vậy không chỉ dần dần khiến cổ phiếu Phố Wall có vẻ "không rủi ro" và làm méo mó logic định giá thị trường mà còn giúp Hoa Kỳ và nhiều chính phủ tích lũy thêm nợ (đặc biệt là trong bối cảnh Cục Dự trữ Liên bang tiếp tục mua trái phiếu trên quy mô lớn).

Tuy nhiên, xét theo hiệu suất của trái phiếu chính phủ dài hạn trong năm nay (đặc biệt là tuần này), thị trường đã phát đi tín hiệu "dừng tích lũy nợ" (xu hướng lợi suất trái phiếu chính phủ kỳ hạn 30 năm tại Hoa Kỳ, Anh và khu vực đồng euro đều xác nhận điều này).

(Trái phiếu chính phủ dài hạn ở Châu Âu và Hoa Kỳ đã bị bán tháo tập thể)

Tóm lại, "quyền chọn bán" của Fed nhằm đảm bảo các sản phẩm đầu tư phát triển theo đúng kỳ vọng của ngân hàng trung ương thông qua các chính sách tiền tệ và tài khóa, đồng thời cung cấp sự bảo lãnh cho các sản phẩm đầu tư. Trên thị trường trái phiếu, chính phủ hy vọng kiểm soát xu hướng lợi suất trái phiếu kho bạc để chúng không tăng quá mạnh . Do lợi suất trái phiếu kho bạc dài hạn sẽ tăng do bán ra, chi phí phát hành trái phiếu kho bạc dài hạn và trái phiếu doanh nghiệp sẽ quá cao. Đồng thời, việc bán trái phiếu kho bạc dài hạn sẽ khiến thị trường vốn lo ngại về nền kinh tế đất nước.

Với việc chính phủ Hoa Kỳ đang thâm hụt khoảng 1,9 nghìn tỷ đô la, việc can thiệp tài khóa không hề dễ dàng. Hơn nữa, trên thị trường còn có những "kẻ bảo thủ trái phiếu". Những cá nhân này kiếm lời từ việc mua trái phiếu ngắn hạn (do lãi suất thấp hơn, khiến giá trái phiếu tăng) và bán khống trái phiếu dài hạn (vì việc trả nợ chính phủ thường đi kèm với việc in tiền, gây ra lo ngại lạm phát và làm giảm giá trái phiếu dài hạn) khi một quốc gia phải đối mặt với gánh nặng nợ đáng kể và sắp bắt đầu cắt giảm lãi suất. Những cá nhân này đóng vai trò là đối tác của các biện pháp can thiệp tài khóa của Hoa Kỳ, do đó ảnh hưởng đến hiệu quả của nó .

(Biểu đồ “quyền chọn bán” của Fed, nghĩa là Fed sẽ cắt giảm lãi suất nếu suy thoái xảy ra, hay đây chỉ là sự trùng hợp ngẫu nhiên?)

Đến thời điểm này, một số người có thể tự hỏi: Liệu ngân hàng trung ương có nên khởi xướng "quyền chọn bán", hay can thiệp tài khóa vào thị trường trái phiếu, để đạt được tính bền vững của nợ và bảo vệ khả năng thanh toán của chính phủ hay không? Suy cho cùng, lợi suất trái phiếu dài hạn tăng đang gây áp lực lớn hơn lên chính phủ và doanh nghiệp trong việc duy trì nợ dài hạn. Câu trả lời là "không nhanh chóng, không dễ dàng" - và "quyền chọn bán" truyền thống vốn không phù hợp với trái phiếu dài hạn. Ngay cả khi Cục Dự trữ Liên bang tăng dự trữ trái phiếu ngắn hạn và phòng ngừa rủi ro đường cong lãi suất dốc lên bằng cách bán trái phiếu ngắn hạn và mua trái phiếu dài hạn, thì tình hình này vẫn sẽ rất khó thay đổi. Nguyên nhân gốc rễ của vấn đề không chỉ nằm ở nợ.

Nợ không phải là vấn đề duy nhất

Nợ tăng chỉ là một phần của tình trạng khó khăn hiện tại của thị trường. Nếu nợ là vấn đề duy nhất, việc hạ lãi suất chính sách có thể giảm bớt một phần áp lực lên tính bền vững của nợ. Tuy nhiên, mối lo ngại thực sự nằm ở chỗ "cuộc khủng hoảng" mà Cục Dự trữ Liên bang đang phải đối mặt hiện nay không giống như hầu hết các giai đoạn trong 20 năm qua - một cuộc khủng hoảng không thể dễ dàng giải quyết bằng các biện pháp thông thường.

Một mặt, lạm phát tại Mỹ vẫn cao hơn nhiều so với mục tiêu ; mặt khác, những nỗ lực chính trị của chính quyền Tổng thống Trump nhằm kiểm soát Cục Dự trữ Liên bang đang ngày càng làm suy yếu khả năng kiểm soát lạm phát của Fed . Nếu Fed thực hiện chính sách nới lỏng đáng kể theo yêu cầu của Trump (ngay cả khi tăng trưởng kinh tế Mỹ hiện tại vượt quá 3%, tín dụng dồi dào và điều kiện tài chính lỏng lẻo nhất trong nhiều năm), thị trường trái phiếu chắc chắn sẽ định giá khả năng lạm phát trong tương lai sẽ cao hơn nhiều so với 2% (mức cơ sở hiện tại của thị trường là tỷ lệ lạm phát trung bình 2,5% trong 10 năm tới).

Sự bất ổn này sẽ đẩy mức phí bảo hiểm rủi ro trên thị trường Kho bạc Hoa Kỳ lên cao và xét đến khả năng thắt chặt tài chính trong tương lai gần là cực kỳ thấp, ngay cả khi lãi suất bị cắt giảm, lợi suất trái phiếu dài hạn vẫn có thể tăng.

(Sự khác biệt giữa lợi suất dài hạn và ngắn hạn ngày càng lớn)

“Bán khống và mua dài hạn” chỉ có thể làm giảm nhẹ sự dốc lên của đường cong lãi suất một cách hời hợt

Điều đáng chú ý là độ dốc hiện tại của đường cong lợi suất trái phiếu Mỹ đã đạt mức cao nhất trong gần một thập kỷ, và tác động tiêu cực của việc cắt giảm lãi suất lên trái phiếu dài hạn đã rõ ràng. Việc Cục Dự trữ Liên bang tăng dự trữ trái phiếu ngắn hạn trước đó đã mở đường cho chiến lược "bán trái phiếu ngắn hạn, mua dài hạn" - một động thái điều tiết trực tiếp cung và cầu trên thị trường dài hạn bằng cách bán trái phiếu ngắn hạn và mua trái phiếu dài hạn, do đó giảm thiểu rủi ro đường cong lãi suất quá dốc và, ở một mức độ nào đó, giảm bớt áp lực của việc lãi suất dài hạn tăng vọt.

Trước đây đã có tin đồn trên thị trường: Bộ Tài chính đang điều chỉnh cơ cấu kỳ hạn của khoản nợ khổng lồ, dựa nhiều hơn vào "trái phiếu ngắn hạn có thể hưởng lợi từ việc cắt giảm lãi suất chuẩn" và giảm "lượng trái phiếu dài hạn dễ bị ảnh hưởng bởi lo ngại về lạm phát".

Hoạt động phối hợp này giữa "điều chỉnh kỳ hạn nợ" và "bán khống và mua dài hạn" của Cục Dự trữ Liên bang có thể tạo nên một công cụ chính sách mới và phức tạp hơn, nhưng bản chất của nó là "phòng ngừa rủi ro" chứ không phải là "quyền chọn bán" theo nghĩa truyền thống - nó đòi hỏi sự sắp xếp và thực hiện cực kỳ thận trọng, và bất cẩn nhỏ nhất cũng có thể dẫn đến thất bại theo chu kỳ.

Ngay cả khi chiến lược "bán khống, mua dài hạn" phối hợp và việc tái cấu trúc nợ của Bộ Tài chính thành công, nó cũng sẽ không giải quyết được mâu thuẫn cốt lõi: nó sẽ không làm giảm bớt lo ngại của thị trường rằng lạm phát có thể không trở lại mục tiêu một cách bền vững trong chu kỳ đầu tư. Chừng nào những lo ngại này còn tồn tại, phí bảo hiểm rủi ro sẽ tiếp tục tăng, và lợi suất trái phiếu dài hạn sẽ tiếp tục chịu áp lực tăng.

Tóm tắt

"Quyền chọn bán" của Fed đã chứng minh được tác dụng ổn định của chúng trên thị trường chứng khoán. Tuy nhiên, đối với trái phiếu dài hạn, ngay cả với chiến lược "bán khống, mua dài hạn" để phòng ngừa rủi ro đường cong lãi suất dốc lên, vẫn khó có thể tạo ra một "lưới an toàn chính sách" tương tự - hoạt động này giống một vùng đệm rủi ro ngắn hạn hơn là một "biện pháp bảo vệ" dài hạn. Đối với thị trường trái phiếu dài hạn, cái gọi là "quyền chọn bán" vẫn còn nhiều lỗ hổng, và những lo ngại của thị trường về lạm phát và nợ dài hạn vẫn đòi hỏi những giải pháp chính sách cơ bản hơn .

Các nhà giao dịch cần theo dõi chặt chẽ độ dốc của đường cong lợi suất trái phiếu chính phủ của nhiều quốc gia, các vấn đề thực tế mà mỗi quốc gia phải đối mặt và dữ liệu việc làm tiếp theo do Hoa Kỳ công bố.

- Cảnh Báo Rủi Ro và Miễn Trừ Trách Nhiệm

- Thị trường có rủi ro, đầu tư cần thận trọng. Nội dung bài viết chỉ mang tính tham khảo, không phải lời khuyên đầu tư cá nhân, cũng không xem xét một số mục tiêu đầu tư cụ thể, tình hình tài chính hoặc nhu cầu của người dùng. Việc đầu tư dựa trên nội dung này là trách nhiệm của người dùng.