从历史到未来,美联储的权力游戏

2025-12-17 21:40:10

对于长期投资者而言,美联储在支撑经济与金融体系方面发挥着核心作用,笔者的一个朋友说过,当你弄清楚美联储,你就能赚到花不完的钱。

这一点在2026年尤为关键——杰罗姆·鲍威尔的美联储主席任期将于5月结束,白宫由此获得重塑央行领导层与政策方向的契机,这或将对利率水平、股市走势及投资组合产生深远影响。

尽管媒体头条往往聚焦于美联储的下一次利率决策,但华尔街与华盛顿的核心争议,实则围绕美联储的职能定位展开。

随着金融危机与商业周期的演变,美联储的使命不断发展,对许多投资者而言,这一话题颇具争议性,人们对美联储的职权范围、当下应采取的利率与货币供应量政策自然存在分歧。

展望明年,这些议题的重要性在于,它们不仅决定短期政策走向,更关乎美联储的长远发展。在未来数月美联储相关新闻占据头条之际,投资者需要掌握哪些背景信息?

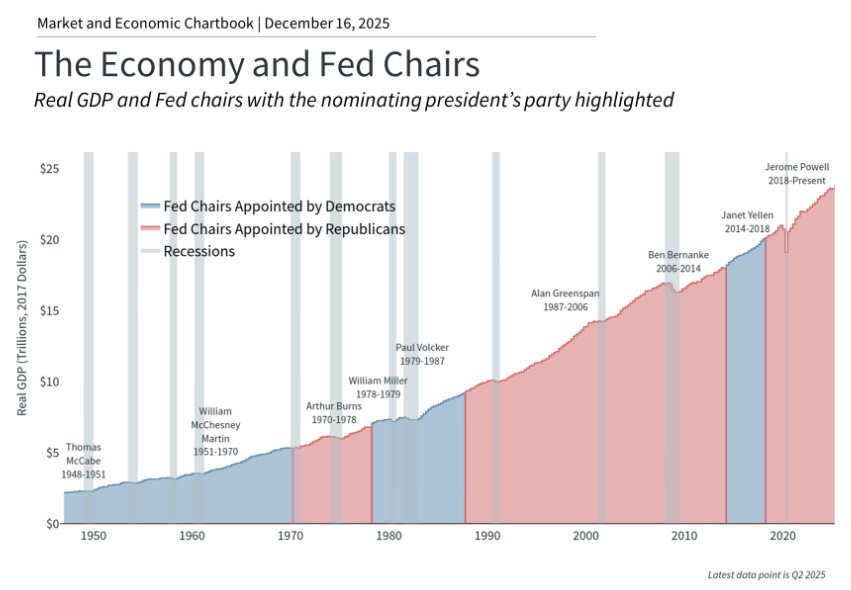

(红色为共和党选,灰色为民主党选,深灰为萧条时期)

美联储的成立可追溯至1913年《联邦储备法》的颁布,这是美国第三次尝试建立中央银行。

美联储并非联邦政府分支,也非由宪法设立。

因此,关于美联储独立性的争议常围绕三大核心挑战展开:其一,其职责范围随时间推移大幅扩张;其二,美联储官员并非由选民直接选举产生;其三,民选政客通常倾向于维持低利率,以支撑经济增长与就业。

国会最初设立美联储时,其核心使命是防范银行恐慌。

在19世纪至20世纪初,这类恐慌频发,给企业与普通民众带来巨大冲击,当时最严重的危机包括大萧条、1907年恐慌、1893年恐慌等。

这类危机的发生或恶化,往往源于“银行挤兑”——储户丧失信心并争相提款,进而威胁银行本身及整个金融体系的稳定。

如今,经济与金融领域的挑战虽未消失,但此类特定危机已较为少见。美联储的核心职责包括确保银行持有充足的资本储备,更根本的是,它还扮演着“最后贷款人”的角色。

也就是说,在恐慌可能发生时,美联储会充当后盾,市场知晓美联储随时准备介入,有助于维持金融体系稳定,确保交易有序进行,这一点在2020年疫情期间及2023年地区性银行危机中得到了充分检验。

然而,数十年来美联储的职责不断扩大。1977年《联邦储备改革法》在高通胀与高失业率并存的背景下颁布,该法案要求央行致力于“实现充分就业、稳定物价与温和的长期利率”。

美联储通常将前两项作为“双重使命”,并认为第三项目标是前两者实现后的自然结果。

这种演变常被描述为“使命蔓延”——如今的美联储不仅被视为监管银行、金融交易与美元汇率的机构,更被赋予了调控整体经济状况的职责。

无论这一转变是否合理,这正是联邦公开市场委员会(FOMC)的每次利率决策都备受关注的原因——市场不仅关注利率路径,更试图从中捕捉美联储对整体经济的判断信号。

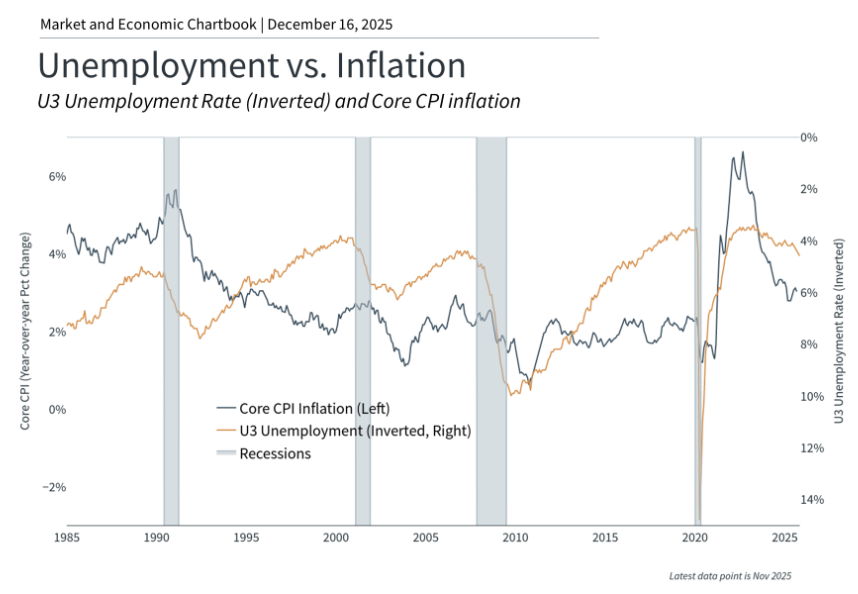

(PCE物价趋势坐标轴左,失业率坐标轴右,萧条常伴随通缩)

美联储官员由总统任命并经国会批准,但并非由选民直接选举产生。

批评者认为,美联储本质上是一个拥有巨大经济权力却未经民选的机构,其决策影响所有美国人。

支持者则主张,美联储往往需要做出不受欢迎的决策,包括为维护长期经济增长而在短期内放缓经济增速。

两种观点均有其合理性,因此保持平衡的视角颇具挑战。

20世纪70年代至80年代初通常被视为这种权衡取舍的正面案例。

那一时期,经济冲击与宽松货币政策的政治压力共同导致了“滞胀”——高通胀与高失业率并存的局面。

最终,美联储主席保罗·沃尔克大幅加息,虽引发衰退,却成功打破了滞胀循环,为后续数十年美联储的独立性奠定了基础。

当然,美联储并非拥有未卜先知的能力,其判断也并非总能准确无误。

前美联储主席本·伯南克曾向经济学家米尔顿·弗里德曼坦言:“你是对的,是我们造成的”——这里指的是一个世纪前美联储的不当政策加剧了大萧条。

更近的例子是,许多经济学家与投资者认为,美联储在2021年疫情后通胀初现时反应迟缓,最终不得不采取突然加息的措施。

即便美联储具备完美的前瞻性,其政策工具也存在局限性。

美联储主要通过联邦基金利率调控短期利率,这一工具常被称为“钝器”——调整单一政策利率无法解决经济中诸多深层次问题,例如2020年引发通胀的供应链问题、关税导致的贸易不确定性,以及人工智能可能带来的劳动力市场挑战。

此外,美联储只能间接影响长期利率,而长期利率对抵押贷款、企业融资及投资决策更为关键。长期利率由通胀预期、财政政策与经济增长等市场力量决定。

因此,尽管美联储常被视为经济与金融体系的掌控者,但实际上它更多是在影响市场或应对事件,而非主导市场走向。

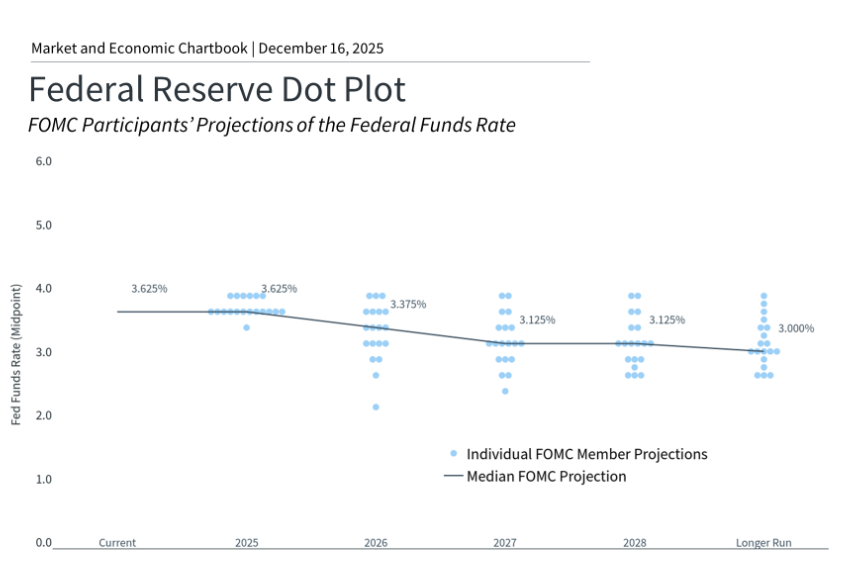

(点阵趋势图,暗示2026年还有一次降息,且整体中性利率偏向下行)

随着美联储主席杰罗姆·鲍威尔的任期即将结束,白宫预计将在2026年初提名继任者。

目前,热门候选人包括前美联储理事凯文·沃尔什与白宫国家经济委员会主任凯文·哈塞特以及美联储理事克里斯托弗·沃勒中。

凯文·沃尔什以46%的胜率强势领跑,核心优势是平衡了特朗普的降息诉求、华尔街的稳定性期待与美联储的制度独立性,主任凯文·哈塞特因独立性争议与特朗普亲信反对,胜率从77%大幅跳水至39%,克里斯托弗·沃勒凭借专业认可度与新增面试安排,以44%胜率稳居第二,成为黑马备选,特朗普计划明年1月初宣布最终人选,当前遴选已进入面试收官与最终权衡阶段。

从现在到最终决策出炉,局势可能发生诸多变化,仅在过去几个月里,热门人选的排序就已出现调整。

上述图表展示了联邦公开市场委员会最新的《经济预测摘要》,数据显示美联储可能在2026年与2027年每年仅降息一次。

无论下一位美联储主席候选人是谁,本届政府大概率会任命倾向于维持较低政策利率的人选,这意味着未来数月这些预测可能会发生变化。

与此同时,切勿对潜在的政策变动反应过度,尽管美联储主席对政策方向具有影响力,并在新闻发布会上代表联邦公开市场委员会发声,但该委员会由12名拥有不同观点的投票成员组成,包括纽约联储主席、7名美联储理事以及4名每年轮换的地区联储主席。

从历史上看,美联储始终致力于达成共识。因此,即便是与政府政策目标一致的主席,也需要通过经济与政策层面的论证来说服其他委员会成员。

从更宏观的视角来看,美联储并非首次经历领导层变动。

上述第一张图表显示,在不同政党任命的历任美联储主席任职期间,美国经济均保持了稳定增长。

同样值得注意的是,杰罗姆·鲍威尔在特朗普总统第一任期内获得提名,并在拜登总统任期内继续担任美联储主席。

相比任何一位主席的个人风格,更重要的是货币政策是否与经济状况相适应。再次强调,美联储往往是在应对自身无法控制的外部冲击,而非直接主导经济走向。

未来数月,关于美联储领导层的新闻将层出不穷,但真正关键的是经济的整体走势。

下一位美联储主席可能总体倾向于维持低利率,但这一倾向能否落地,很大程度上取决于就业市场是否持续疲软以及通胀是否继续企稳。

对投资者而言,核心是构建与财务目标匹配的投资组合,而非对关于美联储的日常猜测做出情绪化反应。

归根结底,历史表明,在不同的美联储主席与政策框架下,市场均实现了良好表现。

对投资者而言,聚焦长期趋势仍是实现财务目标的最佳路径。

这一点在2026年尤为关键——杰罗姆·鲍威尔的美联储主席任期将于5月结束,白宫由此获得重塑央行领导层与政策方向的契机,这或将对利率水平、股市走势及投资组合产生深远影响。

尽管媒体头条往往聚焦于美联储的下一次利率决策,但华尔街与华盛顿的核心争议,实则围绕美联储的职能定位展开。

随着金融危机与商业周期的演变,美联储的使命不断发展,对许多投资者而言,这一话题颇具争议性,人们对美联储的职权范围、当下应采取的利率与货币供应量政策自然存在分歧。

展望明年,这些议题的重要性在于,它们不仅决定短期政策走向,更关乎美联储的长远发展。在未来数月美联储相关新闻占据头条之际,投资者需要掌握哪些背景信息?

美联储的职能在历史进程中持续拓展

(红色为共和党选,灰色为民主党选,深灰为萧条时期)

美联储的成立可追溯至1913年《联邦储备法》的颁布,这是美国第三次尝试建立中央银行。

美联储并非联邦政府分支,也非由宪法设立。

因此,关于美联储独立性的争议常围绕三大核心挑战展开:其一,其职责范围随时间推移大幅扩张;其二,美联储官员并非由选民直接选举产生;其三,民选政客通常倾向于维持低利率,以支撑经济增长与就业。

国会最初设立美联储时,其核心使命是防范银行恐慌。

在19世纪至20世纪初,这类恐慌频发,给企业与普通民众带来巨大冲击,当时最严重的危机包括大萧条、1907年恐慌、1893年恐慌等。

这类危机的发生或恶化,往往源于“银行挤兑”——储户丧失信心并争相提款,进而威胁银行本身及整个金融体系的稳定。

如今,经济与金融领域的挑战虽未消失,但此类特定危机已较为少见。美联储的核心职责包括确保银行持有充足的资本储备,更根本的是,它还扮演着“最后贷款人”的角色。

也就是说,在恐慌可能发生时,美联储会充当后盾,市场知晓美联储随时准备介入,有助于维持金融体系稳定,确保交易有序进行,这一点在2020年疫情期间及2023年地区性银行危机中得到了充分检验。

然而,数十年来美联储的职责不断扩大。1977年《联邦储备改革法》在高通胀与高失业率并存的背景下颁布,该法案要求央行致力于“实现充分就业、稳定物价与温和的长期利率”。

美联储通常将前两项作为“双重使命”,并认为第三项目标是前两者实现后的自然结果。

这种演变常被描述为“使命蔓延”——如今的美联储不仅被视为监管银行、金融交易与美元汇率的机构,更被赋予了调控整体经济状况的职责。

无论这一转变是否合理,这正是联邦公开市场委员会(FOMC)的每次利率决策都备受关注的原因——市场不仅关注利率路径,更试图从中捕捉美联储对整体经济的判断信号。

美联储独立性背后的权衡取舍

(PCE物价趋势坐标轴左,失业率坐标轴右,萧条常伴随通缩)

美联储官员由总统任命并经国会批准,但并非由选民直接选举产生。

批评者认为,美联储本质上是一个拥有巨大经济权力却未经民选的机构,其决策影响所有美国人。

支持者则主张,美联储往往需要做出不受欢迎的决策,包括为维护长期经济增长而在短期内放缓经济增速。

两种观点均有其合理性,因此保持平衡的视角颇具挑战。

20世纪70年代至80年代初通常被视为这种权衡取舍的正面案例。

那一时期,经济冲击与宽松货币政策的政治压力共同导致了“滞胀”——高通胀与高失业率并存的局面。

最终,美联储主席保罗·沃尔克大幅加息,虽引发衰退,却成功打破了滞胀循环,为后续数十年美联储的独立性奠定了基础。

当然,美联储并非拥有未卜先知的能力,其判断也并非总能准确无误。

前美联储主席本·伯南克曾向经济学家米尔顿·弗里德曼坦言:“你是对的,是我们造成的”——这里指的是一个世纪前美联储的不当政策加剧了大萧条。

更近的例子是,许多经济学家与投资者认为,美联储在2021年疫情后通胀初现时反应迟缓,最终不得不采取突然加息的措施。

即便美联储具备完美的前瞻性,其政策工具也存在局限性。

美联储主要通过联邦基金利率调控短期利率,这一工具常被称为“钝器”——调整单一政策利率无法解决经济中诸多深层次问题,例如2020年引发通胀的供应链问题、关税导致的贸易不确定性,以及人工智能可能带来的劳动力市场挑战。

此外,美联储只能间接影响长期利率,而长期利率对抵押贷款、企业融资及投资决策更为关键。长期利率由通胀预期、财政政策与经济增长等市场力量决定。

因此,尽管美联储常被视为经济与金融体系的掌控者,但实际上它更多是在影响市场或应对事件,而非主导市场走向。

领导层变动或将塑造2026年及未来的政策方向

(点阵趋势图,暗示2026年还有一次降息,且整体中性利率偏向下行)

随着美联储主席杰罗姆·鲍威尔的任期即将结束,白宫预计将在2026年初提名继任者。

目前,热门候选人包括前美联储理事凯文·沃尔什与白宫国家经济委员会主任凯文·哈塞特以及美联储理事克里斯托弗·沃勒中。

凯文·沃尔什以46%的胜率强势领跑,核心优势是平衡了特朗普的降息诉求、华尔街的稳定性期待与美联储的制度独立性,主任凯文·哈塞特因独立性争议与特朗普亲信反对,胜率从77%大幅跳水至39%,克里斯托弗·沃勒凭借专业认可度与新增面试安排,以44%胜率稳居第二,成为黑马备选,特朗普计划明年1月初宣布最终人选,当前遴选已进入面试收官与最终权衡阶段。

从现在到最终决策出炉,局势可能发生诸多变化,仅在过去几个月里,热门人选的排序就已出现调整。

上述图表展示了联邦公开市场委员会最新的《经济预测摘要》,数据显示美联储可能在2026年与2027年每年仅降息一次。

无论下一位美联储主席候选人是谁,本届政府大概率会任命倾向于维持较低政策利率的人选,这意味着未来数月这些预测可能会发生变化。

与此同时,切勿对潜在的政策变动反应过度,尽管美联储主席对政策方向具有影响力,并在新闻发布会上代表联邦公开市场委员会发声,但该委员会由12名拥有不同观点的投票成员组成,包括纽约联储主席、7名美联储理事以及4名每年轮换的地区联储主席。

从历史上看,美联储始终致力于达成共识。因此,即便是与政府政策目标一致的主席,也需要通过经济与政策层面的论证来说服其他委员会成员。

从更宏观的视角来看,美联储并非首次经历领导层变动。

上述第一张图表显示,在不同政党任命的历任美联储主席任职期间,美国经济均保持了稳定增长。

同样值得注意的是,杰罗姆·鲍威尔在特朗普总统第一任期内获得提名,并在拜登总统任期内继续担任美联储主席。

相比任何一位主席的个人风格,更重要的是货币政策是否与经济状况相适应。再次强调,美联储往往是在应对自身无法控制的外部冲击,而非直接主导经济走向。

经济趋势比美联储的单个决策更重要

未来数月,关于美联储领导层的新闻将层出不穷,但真正关键的是经济的整体走势。

下一位美联储主席可能总体倾向于维持低利率,但这一倾向能否落地,很大程度上取决于就业市场是否持续疲软以及通胀是否继续企稳。

对投资者而言,核心是构建与财务目标匹配的投资组合,而非对关于美联储的日常猜测做出情绪化反应。

归根结底,历史表明,在不同的美联储主席与政策框架下,市场均实现了良好表现。

对投资者而言,聚焦长期趋势仍是实现财务目标的最佳路径。

- 风险提示及免责条款

- 市场有风险,投资需谨慎。本文内容仅提供参考,不构成个人投资建议,也未考虑到某些用户特殊的投资目标,财务状况或其他需要。据此投资,责任自负。