從歷史到未來,美聯儲的權力遊戲

2025-12-17 21:40:10

對於長期投資者而言,美聯儲在支撐經濟與金融體系方面發揮着核心作用,筆者的一個朋友説過,當你弄清楚美聯儲,你就能賺到花不完的錢。

這一點在2026年尤為關鍵——傑羅姆·鮑威爾的美聯儲主席任期將於5月結束,白宮由此獲得重塑央行領導層與政策方向的契機,這或將對利率水平、股市走勢及投資組合產生深遠影響。

儘管媒體頭條往往聚焦於美聯儲的下一次利率決策,但華爾街與華盛頓的核心爭議,實則圍繞美聯儲的職能定位展開。

隨着金融危機與商業週期的演變,美聯儲的使命不斷發展,對許多投資者而言,這一話題頗具爭議性,人們對美聯儲的職權範圍、當下應採取的利率與貨幣供應量政策自然存在分歧。

展望明年,這些議題的重要性在於,它們不僅決定短期政策走向,更關乎美聯儲的長遠發展。在未來數月美聯儲相關新聞佔據頭條之際,投資者需要掌握哪些背景信息?

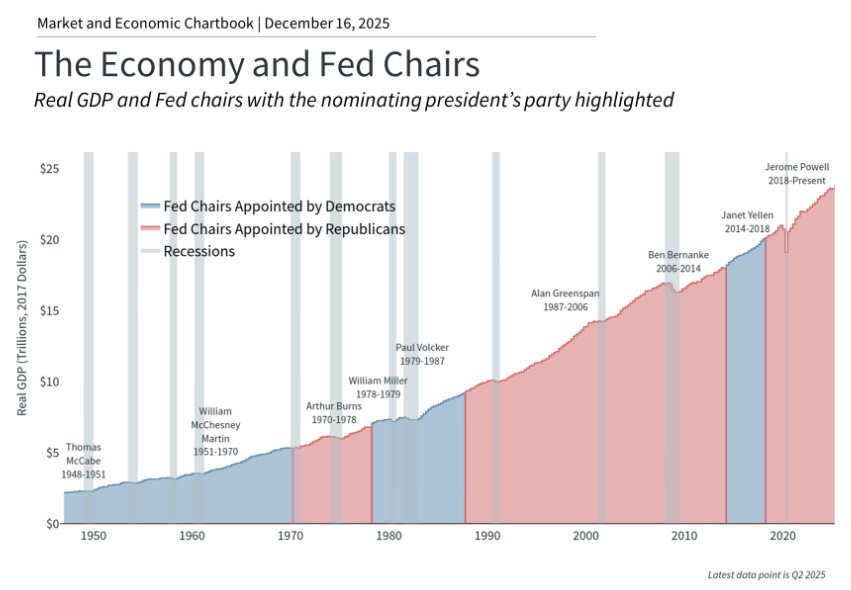

(紅色為共和黨選,灰色為民主黨選,深灰為蕭條時期)

美聯儲的成立可追溯至1913年《聯邦儲備法》的頒佈,這是美國第三次嘗試建立中央銀行。

美聯儲並非聯邦政府分支,也非由憲法設立。

因此,關於美聯儲獨立性的爭議常圍繞三大核心挑戰展開:其一,其職責範圍隨時間推移大幅擴張;其二,美聯儲官員並非由選民直接選舉產生;其三,民選政客通常傾向於維持低利率,以支撐經濟增長與就業。

國會最初設立美聯儲時,其核心使命是防範銀行恐慌。

在19世紀至20世紀初,這類恐慌頻發,給企業與普通民眾帶來巨大沖擊,當時最嚴重的危機包括大蕭條、1907年恐慌、1893年恐慌等。

這類危機的發生或惡化,往往源於“銀行擠兑”——儲户喪失信心並爭相提款,進而威脅銀行本身及整個金融體系的穩定。

如今,經濟與金融領域的挑戰雖未消失,但此類特定危機已較為少見。美聯儲的核心職責包括確保銀行持有充足的資本儲備,更根本的是,它還扮演着“最後貸款人”的角色。

也就是説,在恐慌可能發生時,美聯儲會充當後盾,市場知曉美聯儲隨時準備介入,有助於維持金融體系穩定,確保交易有序進行,這一點在2020年疫情期間及2023年地區性銀行危機中得到了充分檢驗。

然而,數十年來美聯儲的職責不斷擴大。1977年《聯邦儲備改革法》在高通脹與高失業率並存的背景下頒佈,該法案要求央行致力於“實現充分就業、穩定物價與温和的長期利率”。

美聯儲通常將前兩項作為“雙重使命”,並認為第三項目標是前兩者實現後的自然結果。

這種演變常被描述為“使命蔓延”——如今的美聯儲不僅被視為監管銀行、金融交易與美元匯率的機構,更被賦予了調控整體經濟狀況的職責。

無論這一轉變是否合理,這正是聯邦公開市場委員會(FOMC)的每次利率決策都備受關注的原因——市場不僅關注利率路徑,更試圖從中捕捉美聯儲對整體經濟的判斷信號。

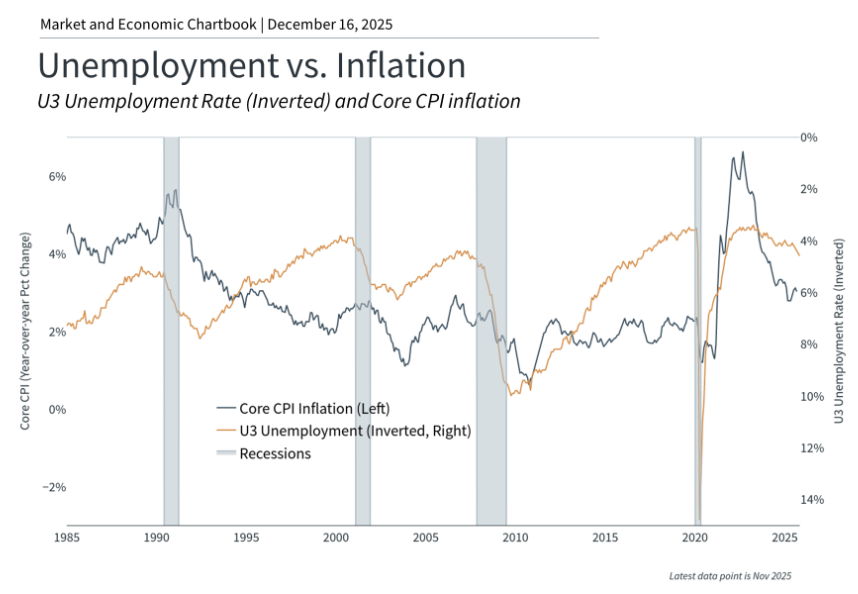

(PCE物價趨勢座標軸左,失業率座標軸右,蕭條常伴隨通縮)

美聯儲官員由總統任命並經國會批准,但並非由選民直接選舉產生。

批評者認為,美聯儲本質上是一個擁有巨大經濟權力卻未經民選的機構,其決策影響所有美國人。

支持者則主張,美聯儲往往需要做出不受歡迎的決策,包括為維護長期經濟增長而在短期內放緩經濟增速。

兩種觀點均有其合理性,因此保持平衡的視角頗具挑戰。

20世紀70年代至80年代初通常被視為這種權衡取捨的正面案例。

那一時期,經濟衝擊與寬鬆貨幣政策的政治壓力共同導致了“滯脹”——高通脹與高失業率並存的局面。

最終,美聯儲主席保羅·沃爾克大幅加息,雖引發衰退,卻成功打破了滯脹循環,為後續數十年美聯儲的獨立性奠定了基礎。

當然,美聯儲並非擁有未卜先知的能力,其判斷也並非總能準確無誤。

前美聯儲主席本·伯南克曾向經濟學家米爾頓·弗裏德曼坦言:“你是對的,是我們造成的”——這裏指的是一個世紀前美聯儲的不當政策加劇了大蕭條。

更近的例子是,許多經濟學家與投資者認為,美聯儲在2021年疫情後通脹初現時反應遲緩,最終不得不採取突然加息的措施。

即便美聯儲具備完美的前瞻性,其政策工具也存在侷限性。

美聯儲主要通過聯邦基金利率調控短期利率,這一工具常被稱為“鈍器”——調整單一政策利率無法解決經濟中諸多深層次問題,例如2020年引發通脹的供應鏈問題、關税導致的貿易不確定性,以及人工智能可能帶來的勞動力市場挑戰。

此外,美聯儲只能間接影響長期利率,而長期利率對抵押貸款、企業融資及投資決策更為關鍵。長期利率由通脹預期、財政政策與經濟增長等市場力量決定。

因此,儘管美聯儲常被視為經濟與金融體系的掌控者,但實際上它更多是在影響市場或應對事件,而非主導市場走向。

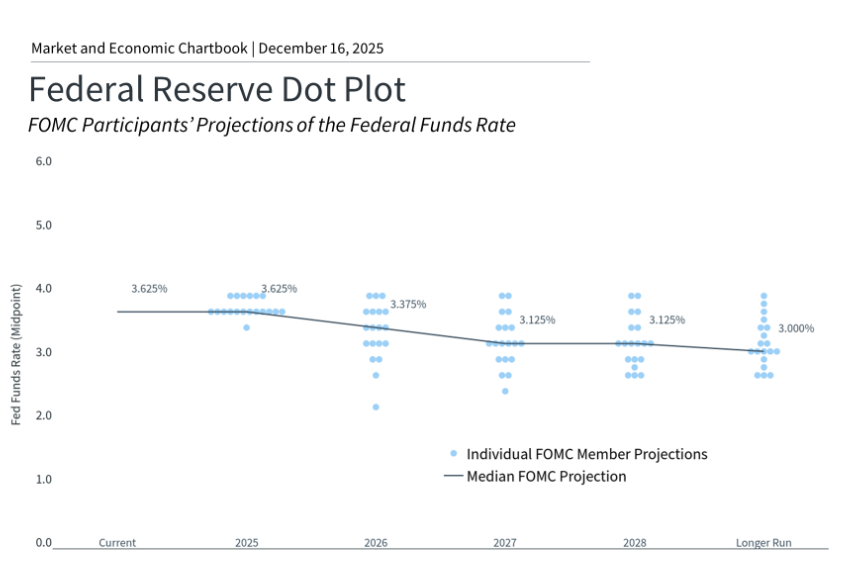

(點陣趨勢圖,暗示2026年還有一次降息,且整體中性利率偏向下行)

隨着美聯儲主席傑羅姆·鮑威爾的任期即將結束,白宮預計將在2026年初提名繼任者。

目前,熱門候選人包括前美聯儲理事凱文·沃爾什與白宮國家經濟委員會主任凱文·哈塞特以及美聯儲理事克里斯托弗·沃勒中。

凱文·沃爾什以46%的勝率強勢領跑,核心優勢是平衡了特朗普的降息訴求、華爾街的穩定性期待與美聯儲的制度獨立性,主任凱文·哈塞特因獨立性爭議與特朗普親信反對,勝率從77%大幅跳水至39%,克里斯托弗·沃勒憑藉專業認可度與新增面試安排,以44%勝率穩居第二,成為黑馬備選,特朗普計劃明年1月初宣佈最終人選,當前遴選已進入面試收官與最終權衡階段。

從現在到最終決策出爐,局勢可能發生諸多變化,僅在過去幾個月裏,熱門人選的排序就已出現調整。

上述圖表展示了聯邦公開市場委員會最新的《經濟預測摘要》,數據顯示美聯儲可能在2026年與2027年每年僅降息一次。

無論下一位美聯儲主席候選人是誰,本屆政府大概率會任命傾向於維持較低政策利率的人選,這意味着未來數月這些預測可能會發生變化。

與此同時,切勿對潛在的政策變動反應過度,儘管美聯儲主席對政策方向具有影響力,並在新聞發佈會上代表聯邦公開市場委員會發聲,但該委員會由12名擁有不同觀點的投票成員組成,包括紐約聯儲主席、7名美聯儲理事以及4名每年輪換的地區聯儲主席。

從歷史上看,美聯儲始終致力於達成共識。因此,即便是與政府政策目標一致的主席,也需要通過經濟與政策層面的論證來説服其他委員會成員。

從更宏觀的視角來看,美聯儲並非首次經歷領導層變動。

上述第一張圖表顯示,在不同政黨任命的歷任美聯儲主席任職期間,美國經濟均保持了穩定增長。

同樣值得注意的是,傑羅姆·鮑威爾在特朗普總統第一任期內獲得提名,並在拜登總統任期內繼續擔任美聯儲主席。

相比任何一位主席的個人風格,更重要的是貨幣政策是否與經濟狀況相適應。再次強調,美聯儲往往是在應對自身無法控制的外部衝擊,而非直接主導經濟走向。

未來數月,關於美聯儲領導層的新聞將層出不窮,但真正關鍵的是經濟的整體走勢。

下一位美聯儲主席可能總體傾向於維持低利率,但這一傾向能否落地,很大程度上取決於就業市場是否持續疲軟以及通脹是否繼續企穩。

對投資者而言,核心是構建與財務目標匹配的投資組合,而非對關於美聯儲的日常猜測做出情緒化反應。

歸根結底,歷史表明,在不同的美聯儲主席與政策框架下,市場均實現了良好表現。

對投資者而言,聚焦長期趨勢仍是實現財務目標的最佳路徑。

這一點在2026年尤為關鍵——傑羅姆·鮑威爾的美聯儲主席任期將於5月結束,白宮由此獲得重塑央行領導層與政策方向的契機,這或將對利率水平、股市走勢及投資組合產生深遠影響。

儘管媒體頭條往往聚焦於美聯儲的下一次利率決策,但華爾街與華盛頓的核心爭議,實則圍繞美聯儲的職能定位展開。

隨着金融危機與商業週期的演變,美聯儲的使命不斷發展,對許多投資者而言,這一話題頗具爭議性,人們對美聯儲的職權範圍、當下應採取的利率與貨幣供應量政策自然存在分歧。

展望明年,這些議題的重要性在於,它們不僅決定短期政策走向,更關乎美聯儲的長遠發展。在未來數月美聯儲相關新聞佔據頭條之際,投資者需要掌握哪些背景信息?

美聯儲的職能在歷史進程中持續拓展

(紅色為共和黨選,灰色為民主黨選,深灰為蕭條時期)

美聯儲的成立可追溯至1913年《聯邦儲備法》的頒佈,這是美國第三次嘗試建立中央銀行。

美聯儲並非聯邦政府分支,也非由憲法設立。

因此,關於美聯儲獨立性的爭議常圍繞三大核心挑戰展開:其一,其職責範圍隨時間推移大幅擴張;其二,美聯儲官員並非由選民直接選舉產生;其三,民選政客通常傾向於維持低利率,以支撐經濟增長與就業。

國會最初設立美聯儲時,其核心使命是防範銀行恐慌。

在19世紀至20世紀初,這類恐慌頻發,給企業與普通民眾帶來巨大沖擊,當時最嚴重的危機包括大蕭條、1907年恐慌、1893年恐慌等。

這類危機的發生或惡化,往往源於“銀行擠兑”——儲户喪失信心並爭相提款,進而威脅銀行本身及整個金融體系的穩定。

如今,經濟與金融領域的挑戰雖未消失,但此類特定危機已較為少見。美聯儲的核心職責包括確保銀行持有充足的資本儲備,更根本的是,它還扮演着“最後貸款人”的角色。

也就是説,在恐慌可能發生時,美聯儲會充當後盾,市場知曉美聯儲隨時準備介入,有助於維持金融體系穩定,確保交易有序進行,這一點在2020年疫情期間及2023年地區性銀行危機中得到了充分檢驗。

然而,數十年來美聯儲的職責不斷擴大。1977年《聯邦儲備改革法》在高通脹與高失業率並存的背景下頒佈,該法案要求央行致力於“實現充分就業、穩定物價與温和的長期利率”。

美聯儲通常將前兩項作為“雙重使命”,並認為第三項目標是前兩者實現後的自然結果。

這種演變常被描述為“使命蔓延”——如今的美聯儲不僅被視為監管銀行、金融交易與美元匯率的機構,更被賦予了調控整體經濟狀況的職責。

無論這一轉變是否合理,這正是聯邦公開市場委員會(FOMC)的每次利率決策都備受關注的原因——市場不僅關注利率路徑,更試圖從中捕捉美聯儲對整體經濟的判斷信號。

美聯儲獨立性背後的權衡取捨

(PCE物價趨勢座標軸左,失業率座標軸右,蕭條常伴隨通縮)

美聯儲官員由總統任命並經國會批准,但並非由選民直接選舉產生。

批評者認為,美聯儲本質上是一個擁有巨大經濟權力卻未經民選的機構,其決策影響所有美國人。

支持者則主張,美聯儲往往需要做出不受歡迎的決策,包括為維護長期經濟增長而在短期內放緩經濟增速。

兩種觀點均有其合理性,因此保持平衡的視角頗具挑戰。

20世紀70年代至80年代初通常被視為這種權衡取捨的正面案例。

那一時期,經濟衝擊與寬鬆貨幣政策的政治壓力共同導致了“滯脹”——高通脹與高失業率並存的局面。

最終,美聯儲主席保羅·沃爾克大幅加息,雖引發衰退,卻成功打破了滯脹循環,為後續數十年美聯儲的獨立性奠定了基礎。

當然,美聯儲並非擁有未卜先知的能力,其判斷也並非總能準確無誤。

前美聯儲主席本·伯南克曾向經濟學家米爾頓·弗裏德曼坦言:“你是對的,是我們造成的”——這裏指的是一個世紀前美聯儲的不當政策加劇了大蕭條。

更近的例子是,許多經濟學家與投資者認為,美聯儲在2021年疫情後通脹初現時反應遲緩,最終不得不採取突然加息的措施。

即便美聯儲具備完美的前瞻性,其政策工具也存在侷限性。

美聯儲主要通過聯邦基金利率調控短期利率,這一工具常被稱為“鈍器”——調整單一政策利率無法解決經濟中諸多深層次問題,例如2020年引發通脹的供應鏈問題、關税導致的貿易不確定性,以及人工智能可能帶來的勞動力市場挑戰。

此外,美聯儲只能間接影響長期利率,而長期利率對抵押貸款、企業融資及投資決策更為關鍵。長期利率由通脹預期、財政政策與經濟增長等市場力量決定。

因此,儘管美聯儲常被視為經濟與金融體系的掌控者,但實際上它更多是在影響市場或應對事件,而非主導市場走向。

領導層變動或將塑造2026年及未來的政策方向

(點陣趨勢圖,暗示2026年還有一次降息,且整體中性利率偏向下行)

隨着美聯儲主席傑羅姆·鮑威爾的任期即將結束,白宮預計將在2026年初提名繼任者。

目前,熱門候選人包括前美聯儲理事凱文·沃爾什與白宮國家經濟委員會主任凱文·哈塞特以及美聯儲理事克里斯托弗·沃勒中。

凱文·沃爾什以46%的勝率強勢領跑,核心優勢是平衡了特朗普的降息訴求、華爾街的穩定性期待與美聯儲的制度獨立性,主任凱文·哈塞特因獨立性爭議與特朗普親信反對,勝率從77%大幅跳水至39%,克里斯托弗·沃勒憑藉專業認可度與新增面試安排,以44%勝率穩居第二,成為黑馬備選,特朗普計劃明年1月初宣佈最終人選,當前遴選已進入面試收官與最終權衡階段。

從現在到最終決策出爐,局勢可能發生諸多變化,僅在過去幾個月裏,熱門人選的排序就已出現調整。

上述圖表展示了聯邦公開市場委員會最新的《經濟預測摘要》,數據顯示美聯儲可能在2026年與2027年每年僅降息一次。

無論下一位美聯儲主席候選人是誰,本屆政府大概率會任命傾向於維持較低政策利率的人選,這意味着未來數月這些預測可能會發生變化。

與此同時,切勿對潛在的政策變動反應過度,儘管美聯儲主席對政策方向具有影響力,並在新聞發佈會上代表聯邦公開市場委員會發聲,但該委員會由12名擁有不同觀點的投票成員組成,包括紐約聯儲主席、7名美聯儲理事以及4名每年輪換的地區聯儲主席。

從歷史上看,美聯儲始終致力於達成共識。因此,即便是與政府政策目標一致的主席,也需要通過經濟與政策層面的論證來説服其他委員會成員。

從更宏觀的視角來看,美聯儲並非首次經歷領導層變動。

上述第一張圖表顯示,在不同政黨任命的歷任美聯儲主席任職期間,美國經濟均保持了穩定增長。

同樣值得注意的是,傑羅姆·鮑威爾在特朗普總統第一任期內獲得提名,並在拜登總統任期內繼續擔任美聯儲主席。

相比任何一位主席的個人風格,更重要的是貨幣政策是否與經濟狀況相適應。再次強調,美聯儲往往是在應對自身無法控制的外部衝擊,而非直接主導經濟走向。

經濟趨勢比美聯儲的單個決策更重要

未來數月,關於美聯儲領導層的新聞將層出不窮,但真正關鍵的是經濟的整體走勢。

下一位美聯儲主席可能總體傾向於維持低利率,但這一傾向能否落地,很大程度上取決於就業市場是否持續疲軟以及通脹是否繼續企穩。

對投資者而言,核心是構建與財務目標匹配的投資組合,而非對關於美聯儲的日常猜測做出情緒化反應。

歸根結底,歷史表明,在不同的美聯儲主席與政策框架下,市場均實現了良好表現。

對投資者而言,聚焦長期趨勢仍是實現財務目標的最佳路徑。

- 風險提示及免責條款

- 市場有風險,投資需謹慎。本文內容僅提供參考,不構成個人投資建議,也未考慮到某些用户特殊的投資目標,財務狀況或其他需要。據此投資,責任自負。