一张图:波罗的海干散货指数走弱,大型散货船运价拖累大盘

2026-06-16 23:26:43

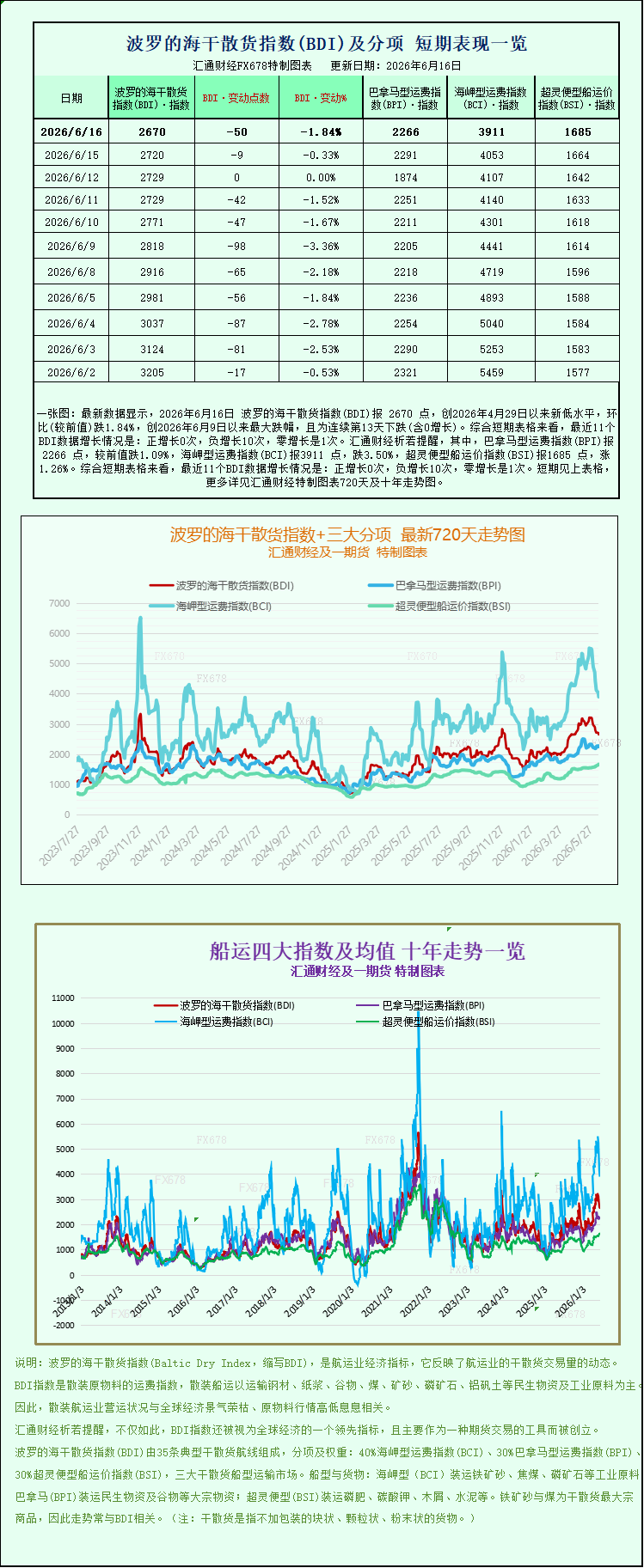

最新数据显示,2026年6月16日波罗的海干散货指数(BDI)报2670点,创2026年4月29日以来新低水平,环比(较前值)跌1.84%,创2026年6月9日以来最大跌幅,且为连续第13天下跌(含0增长)。综合短期表格来看,最近11个BDI数据增长情况是:正增长0次,负增长10次,零增长是1次。其中,巴拿马型运费指数(BPI)报2266点,较前值跌1.09%,海岬型运费指数(BCI)报3911点,跌3.50%,超灵便型船运价指数(BSI)报1685点,涨1.26%。波罗的海干散货指数+三大分项的最新720天走势图、十年走势图等详见特制图表。

国际航运核心风向标——波罗的海交易所干散货运费指数(BDI)在周二录得明显下跌,市场整体景气度降温,核心拖累来自海岬型(好望角型)、巴拿马型两大主力散货船运价同步走弱,仅中小型超灵便型船逆势小幅上涨,全市场呈现“大船走弱、小船坚挺”的鲜明分化格局。作为追踪全球干散货大宗商品海运成本的核心指标,BDI的波动直接映射铁矿石、煤炭、粮食等基础工业原料与农产品的跨境贸易活跃度,本次指数回落也侧面反映出当前全球工业原料运输需求阶段性降温。

数据层面,综合反映三类主流散货船期租运价的基准指数当日下跌50点,跌幅达1.8%,收盘报2670点。回顾6月上旬市场走势,BDI已走出连续多日回调行情,此前一季度至五月市场曾依托铁矿发运、全球粮食贸易实现持续上涨,本次下跌属于前期冲高后的阶段性调整,而细分船型的供需错配成为指数下行的核心推手。从指数权重结构来看,海岬型船在BDI计算中占比约40%,巴拿马型、超灵便型各占30%,两大大型船型同步疲软直接拉低大盘整体表现。

海岬型船运价大幅跳水,钢铁产业链需求走弱形成负反馈

当日海岬型船专属运价指数大幅下挫142点,单日跌幅3.5%,收盘报3911点;对应15万吨级海岬标准船型的日均租赁收益锐减1285美元,回落至31968美元。海岬型船是远洋铁矿石、动力煤、焦煤运输的绝对主力,全球70%以上的铁矿石海运量依靠该船型承运,其运价走势与中国钢铁行业需求深度绑定。

本次海岬型运价暴跌的底层逻辑,源自国内钢铁终端需求持续疲软带来的产业链连锁反应。周二国内出炉的新房销售、粗钢产量两项核心数据均不及市场预期,直接引发铁矿石期货价格同步走弱,黑色产业链全线承压。房地产是钢材消费最大下游,2026年以来全国商品房销售持续处于下行通道,1-4月住宅销售面积同比下滑12.2%,商品房待售面积维持历史高位,房企拿地、新开工意愿持续低迷,建筑用钢需求大幅收缩国家统计局。叠加6月南方多地进入持续降雨、高温天气,户外基建、房建施工节奏放缓,钢铁行业传统淡季提前显现,钢厂面对疲软终端利润持续压缩,采购策略转向极致保守,普遍按需采购、主动压低铁矿石原料库存,大幅减少远洋铁矿进口订单。

需求端收缩直接冲击海运贸易流:澳洲、巴西主流铁矿发运至中国的船货匹配量明显减少,港口锚地等待卸货船舶数量回落,市场上空驶返航的海岬型船队规模持续扩张,运力供给相对过剩进一步压低船东议价能力,最终体现在日均租金大幅下滑。与此同时,虽然2026年海岬型船队净运力增速仅2.2%,低于行业平均水平,但短期需求断崖式走弱完全对冲了供给端的支撑逻辑,短期运价承压态势难以快速扭转。

巴拿马型船同步走弱,煤炭、粮食贸易增量不足

巴拿马型船指数同步下行25点,跌幅1.1%,收于2266点;标准6-7万吨巴拿马船日均收益下降224美元,报20393美元。该船型主要承运跨洋动力煤、谷物、化肥等货种,航线覆盖亚太、欧美煤炭贸易及南北美粮食出口航线,运价下跌反映煤炭、农产品海运需求同步缺乏增量。

煤炭维度,上半年欧盟煤炭进口补贴政策逐步退坡,欧洲电厂库存维持高位,新增采购订单减少;印度虽然维持刚需进口,但采购价格持续压低,远洋长协船货需求收缩。粮食方面,北半球新季谷物尚未进入集中发运周期,南美大豆、玉米发运季临近尾声,短期全球粮食海运量进入季节性空档期,双重因素压制巴拿马型船货盘数量。叠加近年巴拿马型新船交付量稳步回升,运力投放持续宽松,在需求淡季中运价自然承压下行。

市场结构性分化凸显,超灵便型船逆势上涨对冲大盘跌幅

与两大船型走弱形成鲜明对比,中小型超灵便型船指数当日逆势上涨21点,涨幅1.3%,收盘1685点,成为全市场唯一上涨板块。超灵便型船载重3-5万吨,吃水浅、适配中小型支线港口,主要承运小批量铝土矿、小宗粮食、水泥熟料、工业辅料等散货,航线以内贸、区域短途远洋贸易为主,受大型铁矿、煤炭长单贸易周期影响较小。

当前支撑超灵便型运价走强的核心逻辑有两点:一是东南亚、中东区域制造业原材料贸易保持韧性,区域短途航线货盘充足;二是中小型港口基建、矿产开发持续释放小批量散货运输需求,分流部分运力,不存在大型船型“集中空驶、运力过剩”的问题。这种大小船型走势割裂的格局,也印证本次BDI下跌并非全球经济全面衰退导致,而是大宗工业原料阶段性需求疲软带来的结构性行情,细分赛道景气度完全分化。

后市短期展望:大型船运价或维持弱势,等待需求修复信号

综合航运经纪商与大宗商品机构观点,短期海岬型、巴拿马型船运价仍存在下行压力。国内房地产市场调整周期尚未结束,6-7月钢铁淡季效应将持续发酵,钢厂铁矿石补库意愿短期难以回暖;煤炭、粮食的集中运输窗口要等到三季度末才会逐步开启,在此之前两大船型缺乏需求支撑。

中长期来看,市场仍存在修复预期:一方面国内城中村改造、保障性住房等稳地产政策逐步落地,叠加专项债支撑基建投资,下半年钢材终端需求存在边际改善空间,有望带动铁矿石进口回暖;另一方面西芒杜铁矿等海外新项目产能逐步释放,长期将抬升远洋铁矿海运运距,利好海岬型船运输需求。而超灵便型船依托区域多元化贸易支撑,运价韧性将持续优于大型散货船,全市场结构性分化行情或将延续至三季度。

整体而言,本次BDI指数下跌清晰传递出当前全球工业大宗商品需求阶段性降温的信号,航运、黑色金属产业链将同步进入弱需求周期,市场后续走势将高度依赖国内地产、钢铁数据的边际改善,以及海外矿产、粮食贸易订单的放量节奏。

国际航运核心风向标——波罗的海交易所干散货运费指数(BDI)在周二录得明显下跌,市场整体景气度降温,核心拖累来自海岬型(好望角型)、巴拿马型两大主力散货船运价同步走弱,仅中小型超灵便型船逆势小幅上涨,全市场呈现“大船走弱、小船坚挺”的鲜明分化格局。作为追踪全球干散货大宗商品海运成本的核心指标,BDI的波动直接映射铁矿石、煤炭、粮食等基础工业原料与农产品的跨境贸易活跃度,本次指数回落也侧面反映出当前全球工业原料运输需求阶段性降温。

数据层面,综合反映三类主流散货船期租运价的基准指数当日下跌50点,跌幅达1.8%,收盘报2670点。回顾6月上旬市场走势,BDI已走出连续多日回调行情,此前一季度至五月市场曾依托铁矿发运、全球粮食贸易实现持续上涨,本次下跌属于前期冲高后的阶段性调整,而细分船型的供需错配成为指数下行的核心推手。从指数权重结构来看,海岬型船在BDI计算中占比约40%,巴拿马型、超灵便型各占30%,两大大型船型同步疲软直接拉低大盘整体表现。

海岬型船运价大幅跳水,钢铁产业链需求走弱形成负反馈

当日海岬型船专属运价指数大幅下挫142点,单日跌幅3.5%,收盘报3911点;对应15万吨级海岬标准船型的日均租赁收益锐减1285美元,回落至31968美元。海岬型船是远洋铁矿石、动力煤、焦煤运输的绝对主力,全球70%以上的铁矿石海运量依靠该船型承运,其运价走势与中国钢铁行业需求深度绑定。

本次海岬型运价暴跌的底层逻辑,源自国内钢铁终端需求持续疲软带来的产业链连锁反应。周二国内出炉的新房销售、粗钢产量两项核心数据均不及市场预期,直接引发铁矿石期货价格同步走弱,黑色产业链全线承压。房地产是钢材消费最大下游,2026年以来全国商品房销售持续处于下行通道,1-4月住宅销售面积同比下滑12.2%,商品房待售面积维持历史高位,房企拿地、新开工意愿持续低迷,建筑用钢需求大幅收缩国家统计局。叠加6月南方多地进入持续降雨、高温天气,户外基建、房建施工节奏放缓,钢铁行业传统淡季提前显现,钢厂面对疲软终端利润持续压缩,采购策略转向极致保守,普遍按需采购、主动压低铁矿石原料库存,大幅减少远洋铁矿进口订单。

需求端收缩直接冲击海运贸易流:澳洲、巴西主流铁矿发运至中国的船货匹配量明显减少,港口锚地等待卸货船舶数量回落,市场上空驶返航的海岬型船队规模持续扩张,运力供给相对过剩进一步压低船东议价能力,最终体现在日均租金大幅下滑。与此同时,虽然2026年海岬型船队净运力增速仅2.2%,低于行业平均水平,但短期需求断崖式走弱完全对冲了供给端的支撑逻辑,短期运价承压态势难以快速扭转。

巴拿马型船同步走弱,煤炭、粮食贸易增量不足

巴拿马型船指数同步下行25点,跌幅1.1%,收于2266点;标准6-7万吨巴拿马船日均收益下降224美元,报20393美元。该船型主要承运跨洋动力煤、谷物、化肥等货种,航线覆盖亚太、欧美煤炭贸易及南北美粮食出口航线,运价下跌反映煤炭、农产品海运需求同步缺乏增量。

煤炭维度,上半年欧盟煤炭进口补贴政策逐步退坡,欧洲电厂库存维持高位,新增采购订单减少;印度虽然维持刚需进口,但采购价格持续压低,远洋长协船货需求收缩。粮食方面,北半球新季谷物尚未进入集中发运周期,南美大豆、玉米发运季临近尾声,短期全球粮食海运量进入季节性空档期,双重因素压制巴拿马型船货盘数量。叠加近年巴拿马型新船交付量稳步回升,运力投放持续宽松,在需求淡季中运价自然承压下行。

市场结构性分化凸显,超灵便型船逆势上涨对冲大盘跌幅

与两大船型走弱形成鲜明对比,中小型超灵便型船指数当日逆势上涨21点,涨幅1.3%,收盘1685点,成为全市场唯一上涨板块。超灵便型船载重3-5万吨,吃水浅、适配中小型支线港口,主要承运小批量铝土矿、小宗粮食、水泥熟料、工业辅料等散货,航线以内贸、区域短途远洋贸易为主,受大型铁矿、煤炭长单贸易周期影响较小。

当前支撑超灵便型运价走强的核心逻辑有两点:一是东南亚、中东区域制造业原材料贸易保持韧性,区域短途航线货盘充足;二是中小型港口基建、矿产开发持续释放小批量散货运输需求,分流部分运力,不存在大型船型“集中空驶、运力过剩”的问题。这种大小船型走势割裂的格局,也印证本次BDI下跌并非全球经济全面衰退导致,而是大宗工业原料阶段性需求疲软带来的结构性行情,细分赛道景气度完全分化。

后市短期展望:大型船运价或维持弱势,等待需求修复信号

综合航运经纪商与大宗商品机构观点,短期海岬型、巴拿马型船运价仍存在下行压力。国内房地产市场调整周期尚未结束,6-7月钢铁淡季效应将持续发酵,钢厂铁矿石补库意愿短期难以回暖;煤炭、粮食的集中运输窗口要等到三季度末才会逐步开启,在此之前两大船型缺乏需求支撑。

中长期来看,市场仍存在修复预期:一方面国内城中村改造、保障性住房等稳地产政策逐步落地,叠加专项债支撑基建投资,下半年钢材终端需求存在边际改善空间,有望带动铁矿石进口回暖;另一方面西芒杜铁矿等海外新项目产能逐步释放,长期将抬升远洋铁矿海运运距,利好海岬型船运输需求。而超灵便型船依托区域多元化贸易支撑,运价韧性将持续优于大型散货船,全市场结构性分化行情或将延续至三季度。

整体而言,本次BDI指数下跌清晰传递出当前全球工业大宗商品需求阶段性降温的信号,航运、黑色金属产业链将同步进入弱需求周期,市场后续走势将高度依赖国内地产、钢铁数据的边际改善,以及海外矿产、粮食贸易订单的放量节奏。

- 风险提示及免责条款

- 市场有风险,投资需谨慎。本文内容仅提供参考,不构成个人投资建议,也未考虑到某些用户特殊的投资目标,财务状况或其他需要。据此投资,责任自负。