一張圖:波羅的海乾散貨指數走弱,大型散貨船運價拖累大盤

2026-06-16 23:26:43

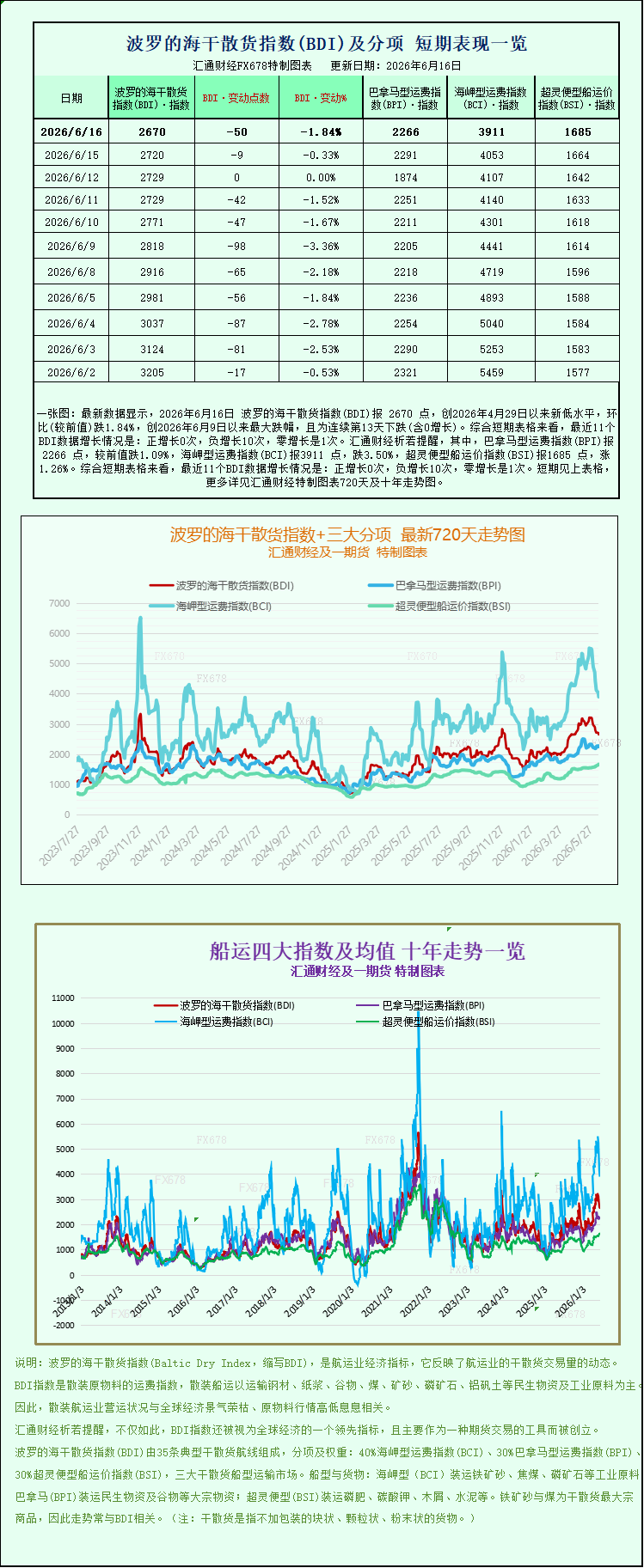

最新數據顯示,2026年6月16日波羅的海乾散貨指數(BDI)報2670點,創2026年4月29日以來新低水平,環比(較前值)跌1.84%,創2026年6月9日以來最大跌幅,且為連續第13天下跌(含0增長)。綜合短期表格來看,最近11個BDI數據增長情況是:正增長0次,負增長10次,零增長是1次。其中,巴拿馬型運費指數(BPI)報2266點,較前值跌1.09%,海岬型運費指數(BCI)報3911點,跌3.50%,超靈便型船運價指數(BSI)報1685點,漲1.26%。波羅的海乾散貨指數+三大分項的最新720天走勢圖、十年走勢圖等詳見特製圖表。

國際航運核心風向標——波羅的海交易所幹散貨運費指數(BDI)在週二錄得明顯下跌,市場整體景氣度降温,核心拖累來自海岬型(好望角型)、巴拿馬型兩大主力散貨船運價同步走弱,僅中小型超靈便型船逆勢小幅上漲,全市場呈現“大船走弱、小船堅挺”的鮮明分化格局。作為追蹤全球幹散貨大宗商品海運成本的核心指標,BDI的波動直接映射鐵礦石、煤炭、糧食等基礎工業原料與農產品的跨境貿易活躍度,本次指數回落也側面反映出當前全球工業原料運輸需求階段性降温。

數據層面,綜合反映三類主流散貨船期租運價的基準指數當日下跌50點,跌幅達1.8%,收盤報2670點。回顧6月上旬市場走勢,BDI已走出連續多日回調行情,此前一季度至五月市場曾依託鐵礦發運、全球糧食貿易實現持續上漲,本次下跌屬於前期衝高後的階段性調整,而細分船型的供需錯配成為指數下行的核心推手。從指數權重結構來看,海岬型船在BDI計算中佔比約40%,巴拿馬型、超靈便型各佔30%,兩大大型船型同步疲軟直接拉低大盤整體表現。

海岬型船運價大幅跳水,鋼鐵產業鏈需求走弱形成負反饋

當日海岬型船專屬運價指數大幅下挫142點,單日跌幅3.5%,收盤報3911點;對應15萬噸級海岬標準船型的日均租賃收益鋭減1285美元,回落至31968美元。海岬型船是遠洋鐵礦石、動力煤、焦煤運輸的絕對主力,全球70%以上的鐵礦石海運量依靠該船型承運,其運價走勢與中國鋼鐵行業需求深度綁定。

本次海岬型運價暴跌的底層邏輯,源自國內鋼鐵終端需求持續疲軟帶來的產業鏈連鎖反應。週二國內出爐的新房銷售、粗鋼產量兩項核心數據均不及市場預期,直接引發鐵礦石期貨價格同步走弱,黑色產業鏈全線承壓。房地產是鋼材消費最大下游,2026年以來全國商品房銷售持續處於下行通道,1-4月住宅銷售面積同比下滑12.2%,商品房待售面積維持歷史高位,房企拿地、新開工意願持續低迷,建築用鋼需求大幅收縮國家統計局。疊加6月南方多地進入持續降雨、高温天氣,户外基建、房建施工節奏放緩,鋼鐵行業傳統淡季提前顯現,鋼廠面對疲軟終端利潤持續壓縮,採購策略轉向極致保守,普遍按需採購、主動壓低鐵礦石原料庫存,大幅減少遠洋鐵礦進口訂單。

需求端收縮直接衝擊海運貿易流:澳洲、巴西主流鐵礦發運至中國的船貨匹配量明顯減少,港口錨地等待卸貨船舶數量回落,市場上空駛返航的海岬型船隊規模持續擴張,運力供給相對過剩進一步壓低船東議價能力,最終體現在日均租金大幅下滑。與此同時,雖然2026年海岬型船隊淨運力增速僅2.2%,低於行業平均水平,但短期需求斷崖式走弱完全對沖了供給端的支撐邏輯,短期運價承壓態勢難以快速扭轉。

巴拿馬型船同步走弱,煤炭、糧食貿易增量不足

巴拿馬型船指數同步下行25點,跌幅1.1%,收於2266點;標準6-7萬噸巴拿馬船日均收益下降224美元,報20393美元。該船型主要承運跨洋動力煤、穀物、化肥等貨種,航線覆蓋亞太、歐美煤炭貿易及南北美糧食出口航線,運價下跌反映煤炭、農產品海運需求同步缺乏增量。

煤炭維度,上半年歐盟煤炭進口補貼政策逐步退坡,歐洲電廠庫存維持高位,新增採購訂單減少;印度雖然維持剛需進口,但採購價格持續壓低,遠洋長協船貨需求收縮。糧食方面,北半球新季穀物尚未進入集中發運週期,南美大豆、玉米發運季臨近尾聲,短期全球糧食海運量進入季節性空檔期,雙重因素壓制巴拿馬型船貨盤數量。疊加近年巴拿馬型新船交付量穩步回升,運力投放持續寬鬆,在需求淡季中運價自然承壓下行。

市場結構性分化凸顯,超靈便型船逆勢上漲對沖大盤跌幅

與兩大船型走弱形成鮮明對比,中小型超靈便型船指數當日逆勢上漲21點,漲幅1.3%,收盤1685點,成為全市場唯一上漲板塊。超靈便型船載重3-5萬噸,吃水淺、適配中小型支線港口,主要承運小批量鋁土礦、小宗糧食、水泥熟料、工業輔料等散貨,航線以內貿、區域短途遠洋貿易為主,受大型鐵礦、煤炭長單貿易週期影響較小。

當前支撐超靈便型運價走強的核心邏輯有兩點:一是東南亞、中東區域製造業原材料貿易保持韌性,區域短途航線貨盤充足;二是中小型港口基建、礦產開發持續釋放小批量散貨運輸需求,分流部分運力,不存在大型船型“集中空駛、運力過剩”的問題。這種大小船型走勢割裂的格局,也印證本次BDI下跌並非全球經濟全面衰退導致,而是大宗工業原料階段性需求疲軟帶來的結構性行情,細分賽道景氣度完全分化。

後市短期展望:大型船運價或維持弱勢,等待需求修復信號

綜合航運經紀商與大宗商品機構觀點,短期海岬型、巴拿馬型船運價仍存在下行壓力。國內房地產市場調整週期尚未結束,6-7月鋼鐵淡季效應將持續發酵,鋼廠鐵礦石補庫意願短期難以回暖;煤炭、糧食的集中運輸窗口要等到三季度末才會逐步開啓,在此之前兩大船型缺乏需求支撐。

中長期來看,市場仍存在修復預期:一方面國內城中村改造、保障性住房等穩地產政策逐步落地,疊加專項債支撐基建投資,下半年鋼材終端需求存在邊際改善空間,有望帶動鐵礦石進口回暖;另一方面西芒杜鐵礦等海外新項目產能逐步釋放,長期將抬升遠洋鐵礦海運運距,利好海岬型船運輸需求。而超靈便型船依託區域多元化貿易支撐,運價韌性將持續優於大型散貨船,全市場結構性分化行情或將延續至三季度。

整體而言,本次BDI指數下跌清晰傳遞出當前全球工業大宗商品需求階段性降温的信號,航運、黑色金屬產業鏈將同步進入弱需求週期,市場後續走勢將高度依賴國內地產、鋼鐵數據的邊際改善,以及海外礦產、糧食貿易訂單的放量節奏。

國際航運核心風向標——波羅的海交易所幹散貨運費指數(BDI)在週二錄得明顯下跌,市場整體景氣度降温,核心拖累來自海岬型(好望角型)、巴拿馬型兩大主力散貨船運價同步走弱,僅中小型超靈便型船逆勢小幅上漲,全市場呈現“大船走弱、小船堅挺”的鮮明分化格局。作為追蹤全球幹散貨大宗商品海運成本的核心指標,BDI的波動直接映射鐵礦石、煤炭、糧食等基礎工業原料與農產品的跨境貿易活躍度,本次指數回落也側面反映出當前全球工業原料運輸需求階段性降温。

數據層面,綜合反映三類主流散貨船期租運價的基準指數當日下跌50點,跌幅達1.8%,收盤報2670點。回顧6月上旬市場走勢,BDI已走出連續多日回調行情,此前一季度至五月市場曾依託鐵礦發運、全球糧食貿易實現持續上漲,本次下跌屬於前期衝高後的階段性調整,而細分船型的供需錯配成為指數下行的核心推手。從指數權重結構來看,海岬型船在BDI計算中佔比約40%,巴拿馬型、超靈便型各佔30%,兩大大型船型同步疲軟直接拉低大盤整體表現。

海岬型船運價大幅跳水,鋼鐵產業鏈需求走弱形成負反饋

當日海岬型船專屬運價指數大幅下挫142點,單日跌幅3.5%,收盤報3911點;對應15萬噸級海岬標準船型的日均租賃收益鋭減1285美元,回落至31968美元。海岬型船是遠洋鐵礦石、動力煤、焦煤運輸的絕對主力,全球70%以上的鐵礦石海運量依靠該船型承運,其運價走勢與中國鋼鐵行業需求深度綁定。

本次海岬型運價暴跌的底層邏輯,源自國內鋼鐵終端需求持續疲軟帶來的產業鏈連鎖反應。週二國內出爐的新房銷售、粗鋼產量兩項核心數據均不及市場預期,直接引發鐵礦石期貨價格同步走弱,黑色產業鏈全線承壓。房地產是鋼材消費最大下游,2026年以來全國商品房銷售持續處於下行通道,1-4月住宅銷售面積同比下滑12.2%,商品房待售面積維持歷史高位,房企拿地、新開工意願持續低迷,建築用鋼需求大幅收縮國家統計局。疊加6月南方多地進入持續降雨、高温天氣,户外基建、房建施工節奏放緩,鋼鐵行業傳統淡季提前顯現,鋼廠面對疲軟終端利潤持續壓縮,採購策略轉向極致保守,普遍按需採購、主動壓低鐵礦石原料庫存,大幅減少遠洋鐵礦進口訂單。

需求端收縮直接衝擊海運貿易流:澳洲、巴西主流鐵礦發運至中國的船貨匹配量明顯減少,港口錨地等待卸貨船舶數量回落,市場上空駛返航的海岬型船隊規模持續擴張,運力供給相對過剩進一步壓低船東議價能力,最終體現在日均租金大幅下滑。與此同時,雖然2026年海岬型船隊淨運力增速僅2.2%,低於行業平均水平,但短期需求斷崖式走弱完全對沖了供給端的支撐邏輯,短期運價承壓態勢難以快速扭轉。

巴拿馬型船同步走弱,煤炭、糧食貿易增量不足

巴拿馬型船指數同步下行25點,跌幅1.1%,收於2266點;標準6-7萬噸巴拿馬船日均收益下降224美元,報20393美元。該船型主要承運跨洋動力煤、穀物、化肥等貨種,航線覆蓋亞太、歐美煤炭貿易及南北美糧食出口航線,運價下跌反映煤炭、農產品海運需求同步缺乏增量。

煤炭維度,上半年歐盟煤炭進口補貼政策逐步退坡,歐洲電廠庫存維持高位,新增採購訂單減少;印度雖然維持剛需進口,但採購價格持續壓低,遠洋長協船貨需求收縮。糧食方面,北半球新季穀物尚未進入集中發運週期,南美大豆、玉米發運季臨近尾聲,短期全球糧食海運量進入季節性空檔期,雙重因素壓制巴拿馬型船貨盤數量。疊加近年巴拿馬型新船交付量穩步回升,運力投放持續寬鬆,在需求淡季中運價自然承壓下行。

市場結構性分化凸顯,超靈便型船逆勢上漲對沖大盤跌幅

與兩大船型走弱形成鮮明對比,中小型超靈便型船指數當日逆勢上漲21點,漲幅1.3%,收盤1685點,成為全市場唯一上漲板塊。超靈便型船載重3-5萬噸,吃水淺、適配中小型支線港口,主要承運小批量鋁土礦、小宗糧食、水泥熟料、工業輔料等散貨,航線以內貿、區域短途遠洋貿易為主,受大型鐵礦、煤炭長單貿易週期影響較小。

當前支撐超靈便型運價走強的核心邏輯有兩點:一是東南亞、中東區域製造業原材料貿易保持韌性,區域短途航線貨盤充足;二是中小型港口基建、礦產開發持續釋放小批量散貨運輸需求,分流部分運力,不存在大型船型“集中空駛、運力過剩”的問題。這種大小船型走勢割裂的格局,也印證本次BDI下跌並非全球經濟全面衰退導致,而是大宗工業原料階段性需求疲軟帶來的結構性行情,細分賽道景氣度完全分化。

後市短期展望:大型船運價或維持弱勢,等待需求修復信號

綜合航運經紀商與大宗商品機構觀點,短期海岬型、巴拿馬型船運價仍存在下行壓力。國內房地產市場調整週期尚未結束,6-7月鋼鐵淡季效應將持續發酵,鋼廠鐵礦石補庫意願短期難以回暖;煤炭、糧食的集中運輸窗口要等到三季度末才會逐步開啓,在此之前兩大船型缺乏需求支撐。

中長期來看,市場仍存在修復預期:一方面國內城中村改造、保障性住房等穩地產政策逐步落地,疊加專項債支撐基建投資,下半年鋼材終端需求存在邊際改善空間,有望帶動鐵礦石進口回暖;另一方面西芒杜鐵礦等海外新項目產能逐步釋放,長期將抬升遠洋鐵礦海運運距,利好海岬型船運輸需求。而超靈便型船依託區域多元化貿易支撐,運價韌性將持續優於大型散貨船,全市場結構性分化行情或將延續至三季度。

整體而言,本次BDI指數下跌清晰傳遞出當前全球工業大宗商品需求階段性降温的信號,航運、黑色金屬產業鏈將同步進入弱需求週期,市場後續走勢將高度依賴國內地產、鋼鐵數據的邊際改善,以及海外礦產、糧食貿易訂單的放量節奏。

- 風險提示及免責條款

- 市場有風險,投資需謹慎。本文內容僅提供參考,不構成個人投資建議,也未考慮到某些用户特殊的投資目標,財務狀況或其他需要。據此投資,責任自負。