แผนภูมิหนึ่ง: ดัชนี Baltic Dry Index อ่อนตัวลง ส่งผลให้ตลาดโดยรวมปรับตัวลดลงเช่นกัน โดยเฉพาะอัตราค่าระวางเรือบรรทุกสินค้าขนาดใหญ่

2026-06-16 23:26:46

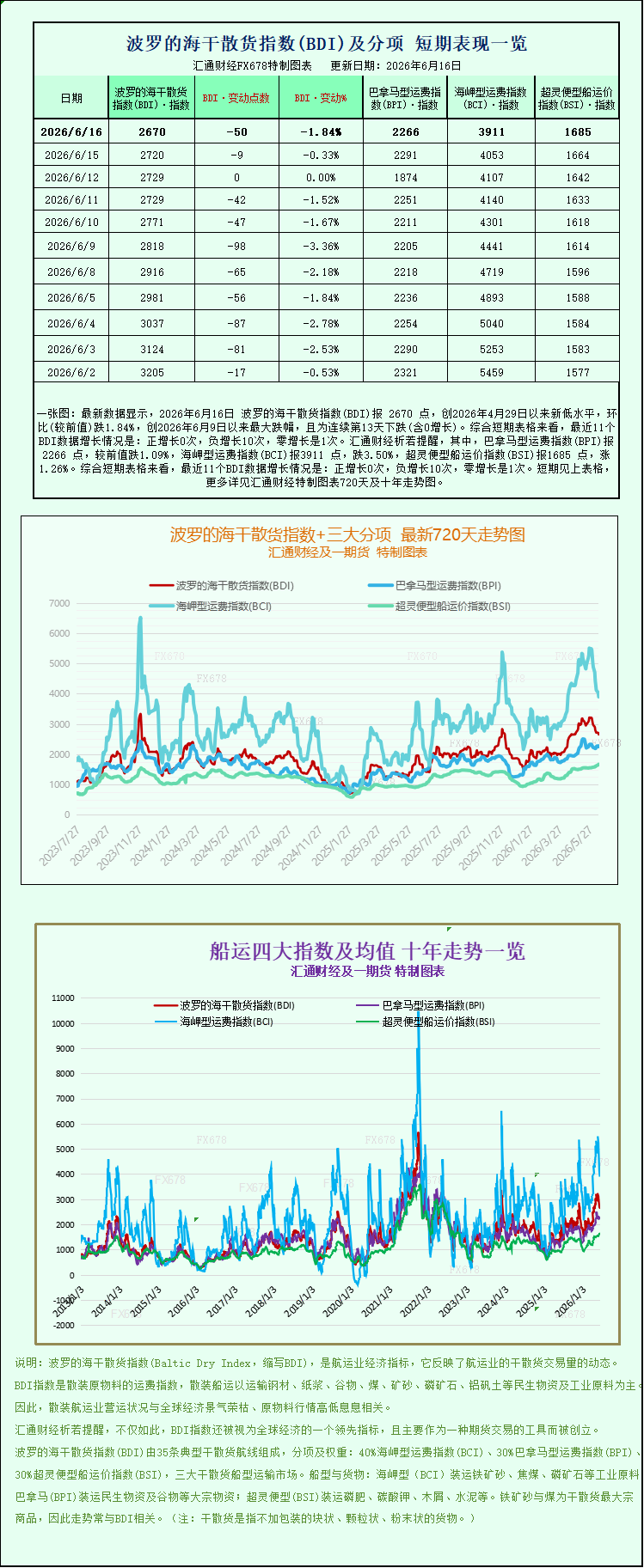

ข้อมูลล่าสุดแสดงให้เห็นว่าดัชนี Baltic Dry Index (BDI) ปิดที่ 2670 จุด เมื่อวันที่ 16 มิถุนายน 2026 ซึ่งเป็นระดับต่ำสุดใหม่นับตั้งแต่วันที่ 29 เมษายน 2026 ลดลง 1.84% เมื่อเทียบกับเดือนก่อนหน้า ซึ่งเป็นการลดลงมากที่สุดนับตั้งแต่วันที่ 9 มิถุนายน 2026 และเป็นการลดลงติดต่อกันเป็นวันที่ 13 (รวมถึงการเติบโตเป็นศูนย์) เมื่อพิจารณาจากกราฟระยะสั้น ข้อมูล BDI 11 จุดล่าสุดแสดงให้เห็นว่า: มีการเติบโตเป็นบวก 0 ครั้ง มีการเติบโตเป็นลบ 10 ครั้ง และมีการเติบโตเป็นศูนย์ 1 ครั้ง โดยเฉพาะอย่างยิ่ง ดัชนี Panamax Freight Index (BPI) ปิดที่ 2266 จุด ลดลง 1.09% จากค่าก่อนหน้า ดัชนี Capesize Freight Index (BCI) ปิดที่ 3911 จุด ลดลง 3.50% และดัชนี Supramax Freight Index (BSI) ปิดที่ 1685 จุด เพิ่มขึ้น 1.26% สำหรับแผนภูมิแนวโน้มโดยละเอียด 720 วันและ 10 ปีของดัชนี Baltic Dry Index และดัชนีย่อยหลักทั้งสาม โปรดดูแผนภูมิที่จัดทำขึ้นเป็นพิเศษ

ดัชนี Baltic Dry Index (BDI) ซึ่งเป็นตัวชี้วัดสำคัญของแนวโน้มการขนส่งทางทะเลระหว่างประเทศ บันทึกการลดลงอย่างมีนัยสำคัญในวันอังคาร สะท้อนให้เห็นถึงความเชื่อมั่นของตลาดโดยรวมที่ลดลง ปัจจัยหลักมาจากอัตราค่าระวางเรือที่อ่อนตัวลงพร้อมกันสำหรับเรือบรรทุกสินค้าเทกองสองประเภทหลัก ได้แก่ Capesize และ Panamax มีเพียงเรือ Supramax ขนาดเล็กและขนาดกลางเท่านั้นที่สวนทางกับแนวโน้มโดยมีอัตราค่าระวางเพิ่มขึ้นเล็กน้อย ส่งผลให้เกิดความแตกต่างอย่างชัดเจนในตลาด: "เรือขนาดใหญ่อ่อนตัวลง เรือขนาดเล็กทรงตัว" ในฐานะตัวชี้วัดหลักที่ติดตามต้นทุนการขนส่งสินค้าเทกองแห้งทั่วโลก ความผันผวนของ BDI สะท้อนโดยตรงถึงกิจกรรมการค้าข้ามพรมแดนของวัตถุดิบอุตสาหกรรมขั้นพื้นฐาน เช่น แร่เหล็ก ถ่านหิน และธัญพืช รวมถึงผลิตภัณฑ์ทางการเกษตร การลดลงของดัชนีนี้ยังสะท้อนถึงการชะลอตัวชั่วคราวของความต้องการขนส่งวัตถุดิบอุตสาหกรรมทั่วโลกด้วย

ในด้านข้อมูล ดัชนีมาตรฐานซึ่งสะท้อนอัตราค่าเช่าเรือขนส่งสินค้าเทกองสามประเภทหลักอย่างครอบคลุม ลดลง 50 จุด หรือ 1.8% ปิดที่ 2670 จุด เมื่อมองย้อนกลับไปที่แนวโน้มตลาดในช่วงต้นเดือนมิถุนายน ดัชนี BDI ได้ปรับตัวลงมาหลายวันแล้ว ก่อนหน้านี้ ตั้งแต่ไตรมาสแรกถึงเดือนพฤษภาคม ตลาดมีการเพิ่มขึ้นอย่างต่อเนื่องโดยได้รับแรงหนุนจากการขนส่งแร่เหล็กและการค้าธัญพืชทั่วโลก การลดลงครั้งนี้เป็นช่วงของการปรับตัวหลังจากที่พุ่งสูงขึ้นก่อนหน้านี้ โดยความไม่สมดุลระหว่างอุปสงค์และอุปทานของเรือบางประเภทเป็นปัจจัยหลักที่ทำให้ดัชนีลดลง ในแง่ของน้ำหนักดัชนี เรือ Capesize คิดเป็นประมาณ 40% ของการคำนวณ BDI ในขณะที่เรือ Panamax และ Supramax คิดเป็น 30% เท่ากัน ความอ่อนแอพร้อมกันของเรือขนาดใหญ่ทั้งสองประเภทนี้ส่งผลโดยตรงต่อประสิทธิภาพโดยรวมของตลาด

อัตราค่าระวางเรือบรรทุกสินค้าขนาดเคปไซส์ลดลงอย่างมาก ส่งผลให้เกิดวงจรป้อนกลับเชิงลบ เนื่องจากความต้องการลดลงตลอดห่วงโซ่อุปทานเหล็ก

ในวันนั้น ดัชนีอัตราค่าระวางเรือบรรทุกสินค้าขนาดเคปไซส์ร่วงลง 142 จุด หรือ 3.5% ปิดที่ 3911 จุด รายได้ค่าเช่าเรือเฉลี่ยต่อวันสำหรับเรือบรรทุกสินค้าขนาดเคปไซส์มาตรฐาน 150,000 ตันลดลง 1285 ดอลลาร์สหรัฐ เหลือ 31968 ดอลลาร์สหรัฐ เรือบรรทุกสินค้าขนาดเคปไซส์เป็นหัวใจสำคัญของการขนส่งแร่เหล็ก ถ่านหินความร้อน และถ่านโค้กทางทะเล โดยขนส่งแร่เหล็กทางทะเลมากกว่า 70% ของปริมาณการขนส่งทั่วโลก แนวโน้มอัตราค่าระวางเรือเหล่านี้มีความเชื่อมโยงอย่างมากกับความต้องการจากอุตสาหกรรมเหล็กของจีน

ตรรกะพื้นฐานที่อยู่เบื้องหลังการลดลงอย่างรวดเร็วของอัตราค่าระวางเรือบรรทุกสินค้าขนาดเคปไซส์ (Capesize) ในช่วงที่ผ่านมา เกิดจากปฏิกิริยาลูกโซ่ที่เกิดจากความต้องการเหล็กในประเทศที่อ่อนแออย่างต่อเนื่อง เมื่อวันอังคารที่ผ่านมา ข้อมูลสำคัญสองอย่างในประเทศ ได้แก่ ยอดขายบ้านใหม่และการผลิตเหล็กดิบ ต่างต่ำกว่าที่ตลาดคาดการณ์ไว้ ส่งผลให้ราคาสัญญาซื้อขายล่วงหน้าแร่เหล็กอ่อนตัวลงพร้อมกัน และสร้างแรงกดดันต่อห่วงโซ่อุตสาหกรรมโลหะเหล็กทั้งหมด อสังหาริมทรัพย์เป็นผู้บริโภคเหล็กรายใหญ่ที่สุด ตั้งแต่ปี 2026 ยอดขายที่อยู่อาศัยเชิงพาณิชย์ทั่วประเทศมีแนวโน้มลดลง โดยพื้นที่ขายที่อยู่อาศัยลดลง 12.2% เมื่อเทียบกับปีต่อปี ตั้งแต่เดือนมกราคมถึงเมษายน พื้นที่ที่อยู่อาศัยเชิงพาณิชย์ที่ยังขายไม่ออกยังคงอยู่ในระดับสูงเป็นประวัติการณ์ และความเต็มใจของบริษัทอสังหาริมทรัพย์ที่จะซื้อที่ดินและเริ่มก่อสร้างใหม่ยังคงอ่อนแอ ส่งผลให้ความต้องการเหล็กก่อสร้างลดลงอย่างมาก ตามข้อมูลของสำนักงานสถิติแห่งชาติ ประกอบกับปริมาณน้ำฝนที่ต่อเนื่องและอุณหภูมิสูงในหลายพื้นที่ของจีนตอนใต้ในเดือนมิถุนายน การก่อสร้างโครงสร้างพื้นฐานกลางแจ้งและที่อยู่อาศัยจึงชะลอตัวลง และช่วงนอกฤดูกาลตามปกติของอุตสาหกรรมเหล็กก็มาถึงเร็วกว่าปกติ เมื่อเผชิญกับผลกำไรจากผู้บริโภคปลายทางที่ลดลงอย่างต่อเนื่อง โรงงานเหล็กจึงใช้กลยุทธ์การจัดซื้อที่ระมัดระวังเป็นอย่างยิ่ง โดยทั่วไปจะซื้อเฉพาะเมื่อจำเป็น ลดปริมาณสินค้าคงคลังแร่เหล็กอย่างจริงจัง และลดคำสั่งซื้อแร่เหล็กนำเข้าจากต่างประเทศลงอย่างมาก

การหดตัวของอุปสงค์ส่งผลกระทบโดยตรงต่อการค้าทางทะเล: ปริมาณการขนส่งแร่เหล็กหลักจากออสเตรเลียและบราซิลไปยังจีนลดลงอย่างมาก จำนวนเรือที่รอขนถ่ายสินค้าที่ท่าเรือลดลง และขนาดของกองเรือเคปไซส์ที่กลับเข้าท่าเรือยังคงขยายตัวอย่างต่อเนื่อง อุปทานส่วนเกินนี้ยิ่งกดดันอำนาจต่อรองของเจ้าของเรือ ส่งผลให้ค่าเช่าเรือเฉลี่ยต่อวันลดลงอย่างรวดเร็ว ในขณะเดียวกัน แม้ว่าอัตราการเติบโตสุทธิของกำลังการผลิตของกองเรือเคปไซส์ในปี 2026 จะอยู่ที่เพียง 2.2% ซึ่งต่ำกว่าค่าเฉลี่ยของอุตสาหกรรม แต่การอ่อนตัวลงอย่างรวดเร็วของอุปสงค์ในระยะสั้นได้หักล้างตรรกะสนับสนุนทางด้านอุปทานอย่างสิ้นเชิง ทำให้ยากที่จะพลิกกลับแรงกดดันขาลงต่ออัตราค่าระวางเรือในระยะสั้นได้อย่างรวดเร็ว

เรือบรรทุกน้ำมันขนาด Panamax อ่อนแอลงพร้อมๆ กัน และการเติบโตของการค้าถ่านหินและธัญพืชก็ไม่เพียงพอ

ดัชนี Panamax ก็ลดลง 25 จุด หรือ 1.1% ปิดที่ 2266 จุด รายได้เฉลี่ยต่อวันสำหรับเรือ Panamax มาตรฐานขนาด 60,000-70,000 ตัน ลดลง 224 ดอลลาร์ เหลือ 20,393 ดอลลาร์ เรือประเภทนี้ส่วนใหญ่ขนส่งถ่านหินความร้อนข้ามมหาสมุทร ธัญพืช และปุ๋ย โดยมีเส้นทางการขนส่งถ่านหินในภูมิภาคเอเชียแปซิฟิก ยุโรป และอเมริกา รวมถึงเส้นทางการส่งออกธัญพืชไปยังอเมริกาเหนือและอเมริกาใต้ การลดลงของอัตราค่าระวางสะท้อนให้เห็นถึงความต้องการที่เพิ่มขึ้นสำหรับการขนส่งถ่านหินและผลิตภัณฑ์ทางการเกษตรทางทะเล

ในภาคถ่านหิน การอุดหนุนการนำเข้าถ่านหินของสหภาพยุโรปได้ทยอยยกเลิกไปในช่วงครึ่งแรกของปี ปริมาณถ่านหินคงเหลือของโรงไฟฟ้าในยุโรปยังคงอยู่ในระดับสูง และคำสั่งซื้อใหม่ลดลง ในขณะที่อินเดียยังคงนำเข้าเพื่อตอบสนองความต้องการขั้นพื้นฐาน แต่ราคาซื้อยังคงอยู่ในระดับต่ำ ส่งผลให้ความต้องการสัญญาขนส่งทางทะเลระยะยาวลดลง สำหรับธัญพืช ฤดูกาลใหม่ของธัญพืชในซีกโลกเหนือยังไม่เข้าสู่ช่วงการขนส่งสูงสุด และฤดูกาลขนส่งถั่วเหลืองและข้าวโพดจากอเมริกาใต้กำลังจะสิ้นสุดลง การขนส่งธัญพืชทางทะเลทั่วโลกกำลังเข้าสู่ช่วงซบเซาตามฤดูกาลในระยะสั้น และปัจจัยทั้งสองนี้กำลังกดดันจำนวนเรือ Panamax เมื่อประกอบกับการฟื้นตัวอย่างต่อเนื่องของการส่งมอบเรือ Panamax ใหม่ในช่วงไม่กี่ปีที่ผ่านมา และกำลังการขนส่งที่ยังคงมีอยู่มาก อัตราค่าระวางจึงมีแนวโน้มลดลงในช่วงนอกฤดูกาล

ความแตกต่างเชิงโครงสร้างในตลาดเริ่มเด่นชัดมากขึ้น โดยเรือบรรทุกสินค้าขนาด Supramax กลับสวนกระแสและมีราคาสูงขึ้นเพื่อชดเชยการลดลงโดยรวมของตลาด

ตรงกันข้ามกับความอ่อนแอของเรือสองประเภทหลัก ดัชนีเรือซูพราแม็กซ์ขนาดเล็กและขนาดกลางกลับสวนทาง โดยเพิ่มขึ้น 21 จุด หรือ 1.3% ปิดที่ 1685 จุด กลายเป็นภาคส่วนเดียวที่ปรับตัวขึ้นในตลาดทั้งหมด เรือซูพราแม็กซ์มีระวางบรรทุก 30,000-50,000 ตัน มีระวางบรรทุกตื้น และเหมาะสำหรับท่าเรือป้อนสินค้าขนาดเล็กและขนาดกลาง โดยส่วนใหญ่บรรทุกแร่บอกไซต์ ธัญพืชขนาดเล็ก ปูนซีเมนต์ วัสดุช่วยอุตสาหกรรม และสินค้าเทกองอื่นๆ เส้นทางเดินเรือส่วนใหญ่เป็นการค้าภายในประเทศและการค้าทางทะเลระยะสั้นในภูมิภาค และได้รับผลกระทบน้อยจากวัฏจักรการค้าในระยะยาวของสัญญาแร่เหล็กและถ่านหินขนาดใหญ่

ตรรกะหลักที่สนับสนุนความแข็งแกร่งของอัตราค่าระวางเรือ Supramax ในปัจจุบันนั้นขึ้นอยู่กับสองประเด็น: ประการแรก การค้าวัตถุดิบสำหรับการผลิตในเอเชียตะวันออกเฉียงใต้และตะวันออกกลางยังคงแข็งแกร่ง โดยมีปริมาณสินค้าจำนวนมากในเส้นทางการขนส่งระยะสั้นระดับภูมิภาค ประการที่สอง การก่อสร้างโครงสร้างพื้นฐานและการพัฒนาแร่ธาตุในท่าเรือขนาดเล็กและขนาดกลางยังคงสร้างความต้องการการขนส่งสินค้าเทกองปริมาณน้อย ซึ่งช่วยลดกำลังการขนส่งและขจัดปัญหา "การวิ่งเรือเปล่าที่กระจุกตัวและกำลังการผลิตส่วนเกิน" สำหรับเรือขนาดใหญ่ แนวโน้มที่แตกต่างกันระหว่างเรือขนาดใหญ่และขนาดเล็กนี้ยืนยันว่าการลดลงของดัชนี Baltic Dry Index (BDI) ในช่วงที่ผ่านมาไม่ได้เกิดจากภาวะเศรษฐกิจถดถอยทั่วโลก แต่เป็นผลมาจากโครงสร้างตลาดที่ขับเคลื่อนโดยความอ่อนแอชั่วคราวของความต้องการวัตถุดิบอุตสาหกรรมเทกอง โดยมีความแตกต่างอย่างสิ้นเชิงในความเจริญรุ่งเรืองของภาคส่วนเฉพาะ

แนวโน้มระยะสั้น: อัตราค่าระวางเรือขนาดใหญ่อาจยังคงอ่อนตัวลง เนื่องจากต้องรอสัญญาณการฟื้นตัวของความต้องการ

จากข้อมูลของนายหน้าขนส่งสินค้าและสถาบันสินค้าโภคภัณฑ์ อัตราค่าระวางเรือบรรทุกสินค้าขนาด Capesize และ Panamax จะยังคงอยู่ภายใต้แรงกดดันขาลงในระยะสั้น วงจรการปรับตัวในตลาดอสังหาริมทรัพย์ภายในประเทศยังไม่สิ้นสุด และผลกระทบจากช่วงนอกฤดูกาลของเหล็กในเดือนมิถุนายนและกรกฎาคมจะยังคงรุนแรงขึ้น ทำให้โรงงานเหล็กยากที่จะเติมสต็อกแร่เหล็กในระยะสั้น ช่วงเวลาการขนส่งถ่านหินและธัญพืชที่คึกคักที่สุดจะค่อยๆ เปิดขึ้นในช่วงปลายไตรมาสที่สาม และก่อนหน้านั้น เรือทั้งสองประเภทขาดการสนับสนุนด้านอุปสงค์

ในระยะกลางถึงระยะยาว ตลาดยังคงมีความคาดหวังต่อการฟื้นตัว: ในด้านหนึ่ง นโยบายภายในประเทศเพื่อรักษาเสถียรภาพของตลาดอสังหาริมทรัพย์ เช่น การปรับปรุงหมู่บ้านในเมืองและการจัดหาที่อยู่อาศัยราคาไม่แพง กำลังทยอยดำเนินการควบคู่ไปกับพันธบัตรพิเศษที่สนับสนุนการลงทุนด้านโครงสร้างพื้นฐาน ซึ่งอาจนำไปสู่การปรับปรุงเล็กน้อยในความต้องการใช้เหล็กของผู้ใช้ปลายทางในช่วงครึ่งหลังของปี ซึ่งอาจผลักดันให้การนำเข้าแร่เหล็กฟื้นตัว ในอีกด้านหนึ่ง การทยอยปล่อยกำลังการผลิตจากโครงการใหม่ในต่างประเทศ เช่น เหมืองแร่เหล็กซิมันโด จะเพิ่มระยะทางการขนส่งแร่เหล็กทางทะเลในระยะยาว ซึ่งเป็นประโยชน์ต่อความต้องการเรือขนาด Capesize ในขณะเดียวกัน เรือขนาด Supramax ซึ่งได้รับการสนับสนุนจากการค้าในภูมิภาคที่หลากหลาย จะยังคงมีประสิทธิภาพเหนือกว่าเรือบรรทุกสินค้าเทกองขนาดใหญ่ในแง่ของความยืดหยุ่นของอัตราค่าระวาง และความแตกต่างเชิงโครงสร้างในตลาดโดยรวมอาจดำเนินต่อไปจนถึงไตรมาสที่สาม

โดยรวมแล้ว การลดลงของดัชนี BDI ในช่วงที่ผ่านมา บ่งชี้อย่างชัดเจนถึงการชะลอตัวชั่วคราวของความต้องการสินค้าอุตสาหกรรมทั่วโลก ห่วงโซ่อุตสาหกรรมการขนส่งและโลหะเหล็กจะเข้าสู่ช่วงที่มีความต้องการอ่อนแอพร้อมกัน แนวโน้มตลาดในอนาคตจะขึ้นอยู่กับการปรับปรุงเล็กน้อยของข้อมูลอสังหาริมทรัพย์และเหล็กในประเทศ รวมถึงอัตราการเพิ่มขึ้นของคำสั่งซื้อการค้าแร่และธัญพืชจากต่างประเทศเป็นอย่างมาก

ดัชนี Baltic Dry Index (BDI) ซึ่งเป็นตัวชี้วัดสำคัญของแนวโน้มการขนส่งทางทะเลระหว่างประเทศ บันทึกการลดลงอย่างมีนัยสำคัญในวันอังคาร สะท้อนให้เห็นถึงความเชื่อมั่นของตลาดโดยรวมที่ลดลง ปัจจัยหลักมาจากอัตราค่าระวางเรือที่อ่อนตัวลงพร้อมกันสำหรับเรือบรรทุกสินค้าเทกองสองประเภทหลัก ได้แก่ Capesize และ Panamax มีเพียงเรือ Supramax ขนาดเล็กและขนาดกลางเท่านั้นที่สวนทางกับแนวโน้มโดยมีอัตราค่าระวางเพิ่มขึ้นเล็กน้อย ส่งผลให้เกิดความแตกต่างอย่างชัดเจนในตลาด: "เรือขนาดใหญ่อ่อนตัวลง เรือขนาดเล็กทรงตัว" ในฐานะตัวชี้วัดหลักที่ติดตามต้นทุนการขนส่งสินค้าเทกองแห้งทั่วโลก ความผันผวนของ BDI สะท้อนโดยตรงถึงกิจกรรมการค้าข้ามพรมแดนของวัตถุดิบอุตสาหกรรมขั้นพื้นฐาน เช่น แร่เหล็ก ถ่านหิน และธัญพืช รวมถึงผลิตภัณฑ์ทางการเกษตร การลดลงของดัชนีนี้ยังสะท้อนถึงการชะลอตัวชั่วคราวของความต้องการขนส่งวัตถุดิบอุตสาหกรรมทั่วโลกด้วย

ในด้านข้อมูล ดัชนีมาตรฐานซึ่งสะท้อนอัตราค่าเช่าเรือขนส่งสินค้าเทกองสามประเภทหลักอย่างครอบคลุม ลดลง 50 จุด หรือ 1.8% ปิดที่ 2670 จุด เมื่อมองย้อนกลับไปที่แนวโน้มตลาดในช่วงต้นเดือนมิถุนายน ดัชนี BDI ได้ปรับตัวลงมาหลายวันแล้ว ก่อนหน้านี้ ตั้งแต่ไตรมาสแรกถึงเดือนพฤษภาคม ตลาดมีการเพิ่มขึ้นอย่างต่อเนื่องโดยได้รับแรงหนุนจากการขนส่งแร่เหล็กและการค้าธัญพืชทั่วโลก การลดลงครั้งนี้เป็นช่วงของการปรับตัวหลังจากที่พุ่งสูงขึ้นก่อนหน้านี้ โดยความไม่สมดุลระหว่างอุปสงค์และอุปทานของเรือบางประเภทเป็นปัจจัยหลักที่ทำให้ดัชนีลดลง ในแง่ของน้ำหนักดัชนี เรือ Capesize คิดเป็นประมาณ 40% ของการคำนวณ BDI ในขณะที่เรือ Panamax และ Supramax คิดเป็น 30% เท่ากัน ความอ่อนแอพร้อมกันของเรือขนาดใหญ่ทั้งสองประเภทนี้ส่งผลโดยตรงต่อประสิทธิภาพโดยรวมของตลาด

อัตราค่าระวางเรือบรรทุกสินค้าขนาดเคปไซส์ลดลงอย่างมาก ส่งผลให้เกิดวงจรป้อนกลับเชิงลบ เนื่องจากความต้องการลดลงตลอดห่วงโซ่อุปทานเหล็ก

ในวันนั้น ดัชนีอัตราค่าระวางเรือบรรทุกสินค้าขนาดเคปไซส์ร่วงลง 142 จุด หรือ 3.5% ปิดที่ 3911 จุด รายได้ค่าเช่าเรือเฉลี่ยต่อวันสำหรับเรือบรรทุกสินค้าขนาดเคปไซส์มาตรฐาน 150,000 ตันลดลง 1285 ดอลลาร์สหรัฐ เหลือ 31968 ดอลลาร์สหรัฐ เรือบรรทุกสินค้าขนาดเคปไซส์เป็นหัวใจสำคัญของการขนส่งแร่เหล็ก ถ่านหินความร้อน และถ่านโค้กทางทะเล โดยขนส่งแร่เหล็กทางทะเลมากกว่า 70% ของปริมาณการขนส่งทั่วโลก แนวโน้มอัตราค่าระวางเรือเหล่านี้มีความเชื่อมโยงอย่างมากกับความต้องการจากอุตสาหกรรมเหล็กของจีน

ตรรกะพื้นฐานที่อยู่เบื้องหลังการลดลงอย่างรวดเร็วของอัตราค่าระวางเรือบรรทุกสินค้าขนาดเคปไซส์ (Capesize) ในช่วงที่ผ่านมา เกิดจากปฏิกิริยาลูกโซ่ที่เกิดจากความต้องการเหล็กในประเทศที่อ่อนแออย่างต่อเนื่อง เมื่อวันอังคารที่ผ่านมา ข้อมูลสำคัญสองอย่างในประเทศ ได้แก่ ยอดขายบ้านใหม่และการผลิตเหล็กดิบ ต่างต่ำกว่าที่ตลาดคาดการณ์ไว้ ส่งผลให้ราคาสัญญาซื้อขายล่วงหน้าแร่เหล็กอ่อนตัวลงพร้อมกัน และสร้างแรงกดดันต่อห่วงโซ่อุตสาหกรรมโลหะเหล็กทั้งหมด อสังหาริมทรัพย์เป็นผู้บริโภคเหล็กรายใหญ่ที่สุด ตั้งแต่ปี 2026 ยอดขายที่อยู่อาศัยเชิงพาณิชย์ทั่วประเทศมีแนวโน้มลดลง โดยพื้นที่ขายที่อยู่อาศัยลดลง 12.2% เมื่อเทียบกับปีต่อปี ตั้งแต่เดือนมกราคมถึงเมษายน พื้นที่ที่อยู่อาศัยเชิงพาณิชย์ที่ยังขายไม่ออกยังคงอยู่ในระดับสูงเป็นประวัติการณ์ และความเต็มใจของบริษัทอสังหาริมทรัพย์ที่จะซื้อที่ดินและเริ่มก่อสร้างใหม่ยังคงอ่อนแอ ส่งผลให้ความต้องการเหล็กก่อสร้างลดลงอย่างมาก ตามข้อมูลของสำนักงานสถิติแห่งชาติ ประกอบกับปริมาณน้ำฝนที่ต่อเนื่องและอุณหภูมิสูงในหลายพื้นที่ของจีนตอนใต้ในเดือนมิถุนายน การก่อสร้างโครงสร้างพื้นฐานกลางแจ้งและที่อยู่อาศัยจึงชะลอตัวลง และช่วงนอกฤดูกาลตามปกติของอุตสาหกรรมเหล็กก็มาถึงเร็วกว่าปกติ เมื่อเผชิญกับผลกำไรจากผู้บริโภคปลายทางที่ลดลงอย่างต่อเนื่อง โรงงานเหล็กจึงใช้กลยุทธ์การจัดซื้อที่ระมัดระวังเป็นอย่างยิ่ง โดยทั่วไปจะซื้อเฉพาะเมื่อจำเป็น ลดปริมาณสินค้าคงคลังแร่เหล็กอย่างจริงจัง และลดคำสั่งซื้อแร่เหล็กนำเข้าจากต่างประเทศลงอย่างมาก

การหดตัวของอุปสงค์ส่งผลกระทบโดยตรงต่อการค้าทางทะเล: ปริมาณการขนส่งแร่เหล็กหลักจากออสเตรเลียและบราซิลไปยังจีนลดลงอย่างมาก จำนวนเรือที่รอขนถ่ายสินค้าที่ท่าเรือลดลง และขนาดของกองเรือเคปไซส์ที่กลับเข้าท่าเรือยังคงขยายตัวอย่างต่อเนื่อง อุปทานส่วนเกินนี้ยิ่งกดดันอำนาจต่อรองของเจ้าของเรือ ส่งผลให้ค่าเช่าเรือเฉลี่ยต่อวันลดลงอย่างรวดเร็ว ในขณะเดียวกัน แม้ว่าอัตราการเติบโตสุทธิของกำลังการผลิตของกองเรือเคปไซส์ในปี 2026 จะอยู่ที่เพียง 2.2% ซึ่งต่ำกว่าค่าเฉลี่ยของอุตสาหกรรม แต่การอ่อนตัวลงอย่างรวดเร็วของอุปสงค์ในระยะสั้นได้หักล้างตรรกะสนับสนุนทางด้านอุปทานอย่างสิ้นเชิง ทำให้ยากที่จะพลิกกลับแรงกดดันขาลงต่ออัตราค่าระวางเรือในระยะสั้นได้อย่างรวดเร็ว

เรือบรรทุกน้ำมันขนาด Panamax อ่อนแอลงพร้อมๆ กัน และการเติบโตของการค้าถ่านหินและธัญพืชก็ไม่เพียงพอ

ดัชนี Panamax ก็ลดลง 25 จุด หรือ 1.1% ปิดที่ 2266 จุด รายได้เฉลี่ยต่อวันสำหรับเรือ Panamax มาตรฐานขนาด 60,000-70,000 ตัน ลดลง 224 ดอลลาร์ เหลือ 20,393 ดอลลาร์ เรือประเภทนี้ส่วนใหญ่ขนส่งถ่านหินความร้อนข้ามมหาสมุทร ธัญพืช และปุ๋ย โดยมีเส้นทางการขนส่งถ่านหินในภูมิภาคเอเชียแปซิฟิก ยุโรป และอเมริกา รวมถึงเส้นทางการส่งออกธัญพืชไปยังอเมริกาเหนือและอเมริกาใต้ การลดลงของอัตราค่าระวางสะท้อนให้เห็นถึงความต้องการที่เพิ่มขึ้นสำหรับการขนส่งถ่านหินและผลิตภัณฑ์ทางการเกษตรทางทะเล

ในภาคถ่านหิน การอุดหนุนการนำเข้าถ่านหินของสหภาพยุโรปได้ทยอยยกเลิกไปในช่วงครึ่งแรกของปี ปริมาณถ่านหินคงเหลือของโรงไฟฟ้าในยุโรปยังคงอยู่ในระดับสูง และคำสั่งซื้อใหม่ลดลง ในขณะที่อินเดียยังคงนำเข้าเพื่อตอบสนองความต้องการขั้นพื้นฐาน แต่ราคาซื้อยังคงอยู่ในระดับต่ำ ส่งผลให้ความต้องการสัญญาขนส่งทางทะเลระยะยาวลดลง สำหรับธัญพืช ฤดูกาลใหม่ของธัญพืชในซีกโลกเหนือยังไม่เข้าสู่ช่วงการขนส่งสูงสุด และฤดูกาลขนส่งถั่วเหลืองและข้าวโพดจากอเมริกาใต้กำลังจะสิ้นสุดลง การขนส่งธัญพืชทางทะเลทั่วโลกกำลังเข้าสู่ช่วงซบเซาตามฤดูกาลในระยะสั้น และปัจจัยทั้งสองนี้กำลังกดดันจำนวนเรือ Panamax เมื่อประกอบกับการฟื้นตัวอย่างต่อเนื่องของการส่งมอบเรือ Panamax ใหม่ในช่วงไม่กี่ปีที่ผ่านมา และกำลังการขนส่งที่ยังคงมีอยู่มาก อัตราค่าระวางจึงมีแนวโน้มลดลงในช่วงนอกฤดูกาล

ความแตกต่างเชิงโครงสร้างในตลาดเริ่มเด่นชัดมากขึ้น โดยเรือบรรทุกสินค้าขนาด Supramax กลับสวนกระแสและมีราคาสูงขึ้นเพื่อชดเชยการลดลงโดยรวมของตลาด

ตรงกันข้ามกับความอ่อนแอของเรือสองประเภทหลัก ดัชนีเรือซูพราแม็กซ์ขนาดเล็กและขนาดกลางกลับสวนทาง โดยเพิ่มขึ้น 21 จุด หรือ 1.3% ปิดที่ 1685 จุด กลายเป็นภาคส่วนเดียวที่ปรับตัวขึ้นในตลาดทั้งหมด เรือซูพราแม็กซ์มีระวางบรรทุก 30,000-50,000 ตัน มีระวางบรรทุกตื้น และเหมาะสำหรับท่าเรือป้อนสินค้าขนาดเล็กและขนาดกลาง โดยส่วนใหญ่บรรทุกแร่บอกไซต์ ธัญพืชขนาดเล็ก ปูนซีเมนต์ วัสดุช่วยอุตสาหกรรม และสินค้าเทกองอื่นๆ เส้นทางเดินเรือส่วนใหญ่เป็นการค้าภายในประเทศและการค้าทางทะเลระยะสั้นในภูมิภาค และได้รับผลกระทบน้อยจากวัฏจักรการค้าในระยะยาวของสัญญาแร่เหล็กและถ่านหินขนาดใหญ่

ตรรกะหลักที่สนับสนุนความแข็งแกร่งของอัตราค่าระวางเรือ Supramax ในปัจจุบันนั้นขึ้นอยู่กับสองประเด็น: ประการแรก การค้าวัตถุดิบสำหรับการผลิตในเอเชียตะวันออกเฉียงใต้และตะวันออกกลางยังคงแข็งแกร่ง โดยมีปริมาณสินค้าจำนวนมากในเส้นทางการขนส่งระยะสั้นระดับภูมิภาค ประการที่สอง การก่อสร้างโครงสร้างพื้นฐานและการพัฒนาแร่ธาตุในท่าเรือขนาดเล็กและขนาดกลางยังคงสร้างความต้องการการขนส่งสินค้าเทกองปริมาณน้อย ซึ่งช่วยลดกำลังการขนส่งและขจัดปัญหา "การวิ่งเรือเปล่าที่กระจุกตัวและกำลังการผลิตส่วนเกิน" สำหรับเรือขนาดใหญ่ แนวโน้มที่แตกต่างกันระหว่างเรือขนาดใหญ่และขนาดเล็กนี้ยืนยันว่าการลดลงของดัชนี Baltic Dry Index (BDI) ในช่วงที่ผ่านมาไม่ได้เกิดจากภาวะเศรษฐกิจถดถอยทั่วโลก แต่เป็นผลมาจากโครงสร้างตลาดที่ขับเคลื่อนโดยความอ่อนแอชั่วคราวของความต้องการวัตถุดิบอุตสาหกรรมเทกอง โดยมีความแตกต่างอย่างสิ้นเชิงในความเจริญรุ่งเรืองของภาคส่วนเฉพาะ

แนวโน้มระยะสั้น: อัตราค่าระวางเรือขนาดใหญ่อาจยังคงอ่อนตัวลง เนื่องจากต้องรอสัญญาณการฟื้นตัวของความต้องการ

จากข้อมูลของนายหน้าขนส่งสินค้าและสถาบันสินค้าโภคภัณฑ์ อัตราค่าระวางเรือบรรทุกสินค้าขนาด Capesize และ Panamax จะยังคงอยู่ภายใต้แรงกดดันขาลงในระยะสั้น วงจรการปรับตัวในตลาดอสังหาริมทรัพย์ภายในประเทศยังไม่สิ้นสุด และผลกระทบจากช่วงนอกฤดูกาลของเหล็กในเดือนมิถุนายนและกรกฎาคมจะยังคงรุนแรงขึ้น ทำให้โรงงานเหล็กยากที่จะเติมสต็อกแร่เหล็กในระยะสั้น ช่วงเวลาการขนส่งถ่านหินและธัญพืชที่คึกคักที่สุดจะค่อยๆ เปิดขึ้นในช่วงปลายไตรมาสที่สาม และก่อนหน้านั้น เรือทั้งสองประเภทขาดการสนับสนุนด้านอุปสงค์

ในระยะกลางถึงระยะยาว ตลาดยังคงมีความคาดหวังต่อการฟื้นตัว: ในด้านหนึ่ง นโยบายภายในประเทศเพื่อรักษาเสถียรภาพของตลาดอสังหาริมทรัพย์ เช่น การปรับปรุงหมู่บ้านในเมืองและการจัดหาที่อยู่อาศัยราคาไม่แพง กำลังทยอยดำเนินการควบคู่ไปกับพันธบัตรพิเศษที่สนับสนุนการลงทุนด้านโครงสร้างพื้นฐาน ซึ่งอาจนำไปสู่การปรับปรุงเล็กน้อยในความต้องการใช้เหล็กของผู้ใช้ปลายทางในช่วงครึ่งหลังของปี ซึ่งอาจผลักดันให้การนำเข้าแร่เหล็กฟื้นตัว ในอีกด้านหนึ่ง การทยอยปล่อยกำลังการผลิตจากโครงการใหม่ในต่างประเทศ เช่น เหมืองแร่เหล็กซิมันโด จะเพิ่มระยะทางการขนส่งแร่เหล็กทางทะเลในระยะยาว ซึ่งเป็นประโยชน์ต่อความต้องการเรือขนาด Capesize ในขณะเดียวกัน เรือขนาด Supramax ซึ่งได้รับการสนับสนุนจากการค้าในภูมิภาคที่หลากหลาย จะยังคงมีประสิทธิภาพเหนือกว่าเรือบรรทุกสินค้าเทกองขนาดใหญ่ในแง่ของความยืดหยุ่นของอัตราค่าระวาง และความแตกต่างเชิงโครงสร้างในตลาดโดยรวมอาจดำเนินต่อไปจนถึงไตรมาสที่สาม

โดยรวมแล้ว การลดลงของดัชนี BDI ในช่วงที่ผ่านมา บ่งชี้อย่างชัดเจนถึงการชะลอตัวชั่วคราวของความต้องการสินค้าอุตสาหกรรมทั่วโลก ห่วงโซ่อุตสาหกรรมการขนส่งและโลหะเหล็กจะเข้าสู่ช่วงที่มีความต้องการอ่อนแอพร้อมกัน แนวโน้มตลาดในอนาคตจะขึ้นอยู่กับการปรับปรุงเล็กน้อยของข้อมูลอสังหาริมทรัพย์และเหล็กในประเทศ รวมถึงอัตราการเพิ่มขึ้นของคำสั่งซื้อการค้าแร่และธัญพืชจากต่างประเทศเป็นอย่างมาก

- ข้อควรระวังและข้อยกเว้นความรับผิดชอบ

- การลงทุนมีความเสี่ยง กรุณาพิจารณาให้รอบคอบ ข้อมูลในบทความนี้ใช้เพื่ออ้างอิงเท่านั้น ไม่ใช่คำแนะนำในการลงทุนส่วนบุคคล และไม่ได้พิจารณาเป้าหมายการลงทุน พฤติกรรมทางการเงิน หรือความต้องการเฉพาะของผู้ใช้บางราย การลงทุนโดยอ้างอิงจากบทความนี้เป็นความรับผิดชอบของผู้ลงทุนเอง