从土耳其买石油微观困境 到金价受压的宏观闭环

2026-07-10 21:59:17

在当今错综复杂的全球宏观经济大局中,美伊地缘冲突的爆发并未遵循传统的“大宗商品暴涨、美国经济陷入滞胀”的旧剧本。

相反,当前的金融市场正在上演一场由预期通胀放缓、全球避险资本回流、科技跨代革命共同交织而成的“高名义利率与高实际利率”的双升变奏曲。

要解开这个复杂的逻辑谜题,我们既需要从全球宏观的“硬币正面”审视美联储的政策取向,更需要从诸如“土耳其买石油”的微观“硬币反面”,去窥探全球美元大循环的齿轮是如何转动的。

从短期宏观视角来看,当前美国名义利率的持续抬升与高企,正面临一个微妙的经济环境:由于霍尔木兹海峡等关键航道在冲突中依然保持开启,全球能源供给的引线并未被彻底点燃,油价反而从高位震荡回落。这一现象直接引发了市场对远期通胀预期的放缓。

根据经典宏观经济学的费雪方程式,最终落脚为名义利率等于实际利率-通胀预期

当美联储为了巩固抗通胀成果而将名义利率牢牢焊死在高位时,远期通胀预期的下降,意味着目前高利率并且未来通胀也不会吃掉太多的利息收益,实际利率随着通胀预期反而在上涨。

这种名义利率高悬而通胀回落的错位,导致实体经济承受的实际利率反而一路走高,正是这一机制,从实体经济的根基上收紧了全球的银根。

这里涉及到了两个太高实际利率的手段,一是AI导致的资金需求过多,钱少了就贵了,另一个是政府投资过多导致民间投资可以用的钱变的很少。

在可贷资金市场的供求图景中,实际利率的居高不下得到了供给端与需求端的双重支撑:

供给端(政府赤字与挤出效应):地缘政治局势的持续紧张,迫使美国政府为了国防、安全及地缘竞争维持高额的财政开支。

这种“大财政”模式极大地消耗了国民总储蓄,政府作为市场上巨大的“吸金黑洞”不断增发国债,对民间投资产生了经典的“挤出效应”,从供给端推高了实际利率。

需求端(AI科技革命的生产率浪潮):与传统经济衰退期不同,当下的实体经济正经历一场由人工智能(AI)引领的跨代技术革命。即便面对如此高的融资成本,全球科技巨头为了未来的行业统治力,依然在疯狂进行资本开支(Capex)。这种极其旺盛的实体贷款与投资需求,成为了焊死实际利率下行空间的刚性铁板。

然而,美国政府的高额发债之所以没有让美债市场崩盘,反而支撑了美元的主导地位,关键在于全球避险模型中一场精彩的“资金接力”。我们可以通过一个典型的微观切面——土耳其在危机中的两难抉择——来理解这一全球资本回流范式。

当地缘冲突加剧、不确定性陡增时,像土耳其这样缺乏核心资源且本币(里拉)面临巨大贬值风险的国家,其微观行为便成为了全球金融齿轮的一部分:

美元走强的动力源泉:土耳其为了购买石油这一刚性生产要素,必须支付国际硬通货——美元,而沙特等产油国绝不接受贬值风险巨大的里拉。土耳其等国在国际外汇市场上抛售本币、疯狂抢购美元的行为,正是全球无数避险主体自发行为的缩影。

这种全球性的刚性需求,让美元在危机中非但没有走弱,反而购买力大增,进一步强化了美元的走强。

美债利率的刚性支撑(资金接力):为了换取急需的美元现金付给沙特,土耳其不得不挂牌出售其持有的美债资产。

这种抛售理论上会推高利率。然而,地缘冲突同时导致了全球“避险风暴”,欧洲的基金、亚洲的富豪正拿着抢购来的美元满世界寻找避风港。他们看到正在打折且收益率极高的新发美债,立刻选择“接盘”抢购。

随后,沙特赚取了土耳其付给的庞大石油美元,为了资产保值,这些美元最终又通过购买美债或存入美国银行的方式,重新流回美国体系。

正是这种“土耳其卖美债换美元→欧洲/沙特资本接盘美债、回流美国”的闭环,完美地化解了美国政府大举发债的压力。

全球资本的源源不断输血,形成了对美债强劲的刚性需求,最终支撑了美国的实际利率维持在相当高、且具备极强弹性的刚性水平。

当上述所有逻辑链条天衣无缝地交织在一起时,宏观推演的终点便必然指向了全球传统避险资产——黄金。

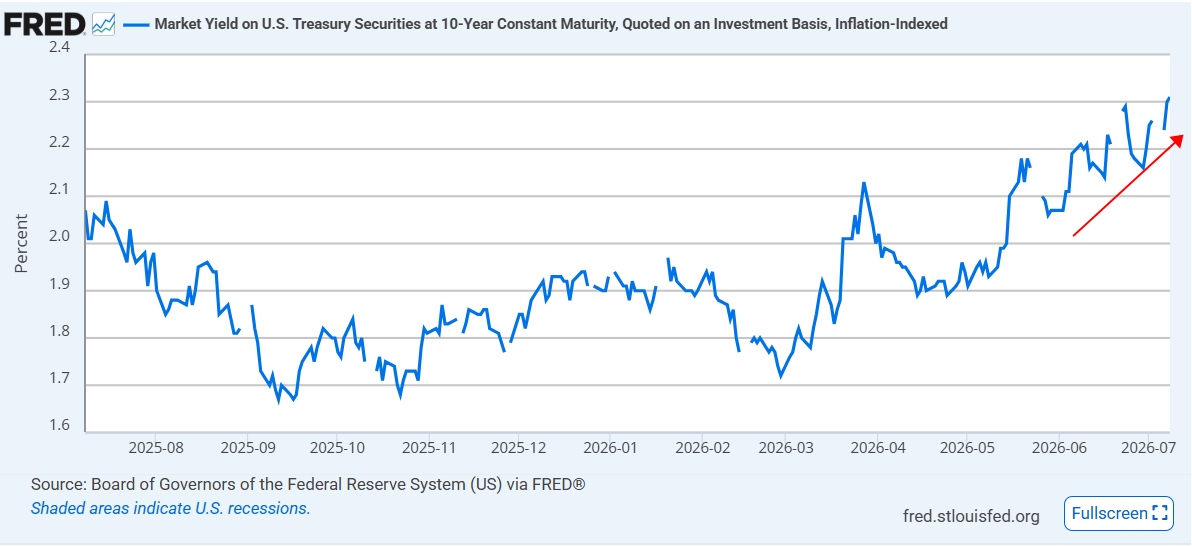

(实际利率走势日线图,来源:纽约联储)

在传统的零碎认知中,地缘冲突通常是金价飙升的催化剂。然而,在全球美元大循环的精密范式下,黄金的这一光环正受到高实际利率的严厉压制。

黄金作为一种不产生任何利息的“零息资产”,其持有的机会成本正是市场上的实际利率。如今,在“远期通胀放缓、政府赤字挤出、AI投资需求旺盛”以及“土耳其式微观避险资本回流”的共同推高下,无风险的美债实际收益率(实际利率)已经攀升至令人瞩目的高位。

这意味着,投资者持有黄金去对抗地缘风险的机会成本变得极其高昂。相比于不生息的黄金,那些由全球避险资金、石油美元疯狂接盘的“高实际利率美元资产”,显然提供了更为诱人的无风险真实回报。

因此,在全球美元走强与实际利率刚性抬升的双重引力夹击下,黄金的吸引力被系统性削弱,其价格在宏观层面上必然受到强烈的震荡与技术性压制。

(现货黄金日线图,来源:易汇通)

北京时间21:55,现货黄金现报4100美元/盎司。

相反,当前的金融市场正在上演一场由预期通胀放缓、全球避险资本回流、科技跨代革命共同交织而成的“高名义利率与高实际利率”的双升变奏曲。

要解开这个复杂的逻辑谜题,我们既需要从全球宏观的“硬币正面”审视美联储的政策取向,更需要从诸如“土耳其买石油”的微观“硬币反面”,去窥探全球美元大循环的齿轮是如何转动的。

名义利率与通胀放缓的错位:费雪效应下的实际利率走高

从短期宏观视角来看,当前美国名义利率的持续抬升与高企,正面临一个微妙的经济环境:由于霍尔木兹海峡等关键航道在冲突中依然保持开启,全球能源供给的引线并未被彻底点燃,油价反而从高位震荡回落。这一现象直接引发了市场对远期通胀预期的放缓。

根据经典宏观经济学的费雪方程式,最终落脚为名义利率等于实际利率-通胀预期

当美联储为了巩固抗通胀成果而将名义利率牢牢焊死在高位时,远期通胀预期的下降,意味着目前高利率并且未来通胀也不会吃掉太多的利息收益,实际利率随着通胀预期反而在上涨。

这种名义利率高悬而通胀回落的错位,导致实体经济承受的实际利率反而一路走高,正是这一机制,从实体经济的根基上收紧了全球的银根。

供需两侧的宏观刚性:挤出效应与AI资本开支的共振

这里涉及到了两个太高实际利率的手段,一是AI导致的资金需求过多,钱少了就贵了,另一个是政府投资过多导致民间投资可以用的钱变的很少。

在可贷资金市场的供求图景中,实际利率的居高不下得到了供给端与需求端的双重支撑:

供给端(政府赤字与挤出效应):地缘政治局势的持续紧张,迫使美国政府为了国防、安全及地缘竞争维持高额的财政开支。

这种“大财政”模式极大地消耗了国民总储蓄,政府作为市场上巨大的“吸金黑洞”不断增发国债,对民间投资产生了经典的“挤出效应”,从供给端推高了实际利率。

需求端(AI科技革命的生产率浪潮):与传统经济衰退期不同,当下的实体经济正经历一场由人工智能(AI)引领的跨代技术革命。即便面对如此高的融资成本,全球科技巨头为了未来的行业统治力,依然在疯狂进行资本开支(Capex)。这种极其旺盛的实体贷款与投资需求,成为了焊死实际利率下行空间的刚性铁板。

微观齿轮的咬合:“土耳其买石油”引发的资本回流范式

然而,美国政府的高额发债之所以没有让美债市场崩盘,反而支撑了美元的主导地位,关键在于全球避险模型中一场精彩的“资金接力”。我们可以通过一个典型的微观切面——土耳其在危机中的两难抉择——来理解这一全球资本回流范式。

当地缘冲突加剧、不确定性陡增时,像土耳其这样缺乏核心资源且本币(里拉)面临巨大贬值风险的国家,其微观行为便成为了全球金融齿轮的一部分:

美元走强的动力源泉:土耳其为了购买石油这一刚性生产要素,必须支付国际硬通货——美元,而沙特等产油国绝不接受贬值风险巨大的里拉。土耳其等国在国际外汇市场上抛售本币、疯狂抢购美元的行为,正是全球无数避险主体自发行为的缩影。

这种全球性的刚性需求,让美元在危机中非但没有走弱,反而购买力大增,进一步强化了美元的走强。

美债利率的刚性支撑(资金接力):为了换取急需的美元现金付给沙特,土耳其不得不挂牌出售其持有的美债资产。

这种抛售理论上会推高利率。然而,地缘冲突同时导致了全球“避险风暴”,欧洲的基金、亚洲的富豪正拿着抢购来的美元满世界寻找避风港。他们看到正在打折且收益率极高的新发美债,立刻选择“接盘”抢购。

随后,沙特赚取了土耳其付给的庞大石油美元,为了资产保值,这些美元最终又通过购买美债或存入美国银行的方式,重新流回美国体系。

正是这种“土耳其卖美债换美元→欧洲/沙特资本接盘美债、回流美国”的闭环,完美地化解了美国政府大举发债的压力。

全球资本的源源不断输血,形成了对美债强劲的刚性需求,最终支撑了美国的实际利率维持在相当高、且具备极强弹性的刚性水平。

逻辑的终点:实际利率高企与黄金价值的必然受压

当上述所有逻辑链条天衣无缝地交织在一起时,宏观推演的终点便必然指向了全球传统避险资产——黄金。

(实际利率走势日线图,来源:纽约联储)

在传统的零碎认知中,地缘冲突通常是金价飙升的催化剂。然而,在全球美元大循环的精密范式下,黄金的这一光环正受到高实际利率的严厉压制。

黄金作为一种不产生任何利息的“零息资产”,其持有的机会成本正是市场上的实际利率。如今,在“远期通胀放缓、政府赤字挤出、AI投资需求旺盛”以及“土耳其式微观避险资本回流”的共同推高下,无风险的美债实际收益率(实际利率)已经攀升至令人瞩目的高位。

这意味着,投资者持有黄金去对抗地缘风险的机会成本变得极其高昂。相比于不生息的黄金,那些由全球避险资金、石油美元疯狂接盘的“高实际利率美元资产”,显然提供了更为诱人的无风险真实回报。

因此,在全球美元走强与实际利率刚性抬升的双重引力夹击下,黄金的吸引力被系统性削弱,其价格在宏观层面上必然受到强烈的震荡与技术性压制。

(现货黄金日线图,来源:易汇通)

北京时间21:55,现货黄金现报4100美元/盎司。

- 风险提示及免责条款

- 市场有风险,投资需谨慎。本文内容仅提供参考,不构成个人投资建议,也未考虑到某些用户特殊的投资目标,财务状况或其他需要。据此投资,责任自负。