จากปัญหาในระดับจุลภาคเกี่ยวกับการซื้อน้ำมันของตุรกี ไปจนถึงแรงกดดันในระดับมหภาคต่อราคาทองคำ ได้เกิดเป็นวงจรปิดขึ้น

2026-07-10 21:59:20

ในภูมิทัศน์เศรษฐกิจมหภาคโลกที่ซับซ้อนในปัจจุบัน การปะทุของความขัดแย้งทางภูมิรัฐศาสตร์ระหว่างสหรัฐฯ และอิหร่านไม่ได้เป็นไปตามแบบแผนดั้งเดิมที่ว่า "ราคาสินค้าโภคภัณฑ์พุ่งสูงขึ้นและเศรษฐกิจสหรัฐฯ ชะงักงัน"

ในทางตรงกันข้าม ตลาดการเงินในปัจจุบันกำลังเผชิญกับภาวะที่ "อัตราดอกเบี้ยที่ระบุไว้สูงและอัตราดอกเบี้ยที่แท้จริงสูง" ซึ่งเกี่ยวพันกับการคาดการณ์ว่าอัตราเงินเฟ้อจะชะลอตัว การกลับมาของเงินทุนที่ปลอดภัยทั่วโลก และการปฏิวัติทางเทคโนโลยีครั้งสำคัญ

เพื่อไขปริศนาเชิงตรรกะที่ซับซ้อนนี้ เราจำเป็นต้องพิจารณาแนวทางการกำหนดนโยบายของธนาคารกลางสหรัฐฯ จากมุมมองระดับมหภาคทั่วโลก และจากมุมมองระดับจุลภาค เช่น "ตุรกีซื้อน้ำมัน" เพื่อดูว่ากลไกของวัฏจักรดอลลาร์โลกหมุนไปอย่างไร

จากมุมมองเศรษฐกิจมหภาคระยะสั้น การเพิ่มขึ้นอย่างต่อเนื่องและระดับสูงของอัตราดอกเบี้ยที่ระบุไว้ในสหรัฐอเมริกาในปัจจุบัน กำลังเผชิญกับสภาพแวดล้อมทางเศรษฐกิจที่เปราะบาง เนื่องจากเส้นทางเดินเรือที่สำคัญ เช่น ช่องแคบฮอร์มุซ ยังคงเปิดอยู่แม้จะมีข้อขัดแย้ง ทำให้เชื้อเพลิงสำหรับการจัดหาพลังงานทั่วโลกยังไม่ถูกจุดติดอย่างเต็มที่ และราคาน้ำมันกลับผันผวนและลดลงจากระดับสูงสุด ปรากฏการณ์นี้ส่งผลโดยตรงต่อการชะลอตัวของความคาดหวังของตลาดต่ออัตราเงินเฟ้อในระยะยาว

ตามสมการของฟิชเชอร์ในเศรษฐศาสตร์มหภาคแบบดั้งเดิม สมการสุดท้ายคือ อัตราดอกเบี้ยที่ระบุไว้เท่ากับอัตราดอกเบี้ยที่แท้จริงลบด้วยความคาดหวังของอัตราเงินเฟ้อ

เมื่อธนาคารกลางสหรัฐฯ คงอัตราดอกเบี้ยที่ระบุไว้ในระดับสูงอย่างมั่นคงเพื่อเสริมสร้างความพยายามในการต่อต้านเงินเฟ้อ การลดลงของความคาดหวังเงินเฟ้อในระยะยาวหมายความว่าอัตราดอกเบี้ยที่สูงในปัจจุบันและข้อเท็จจริงที่ว่าเงินเฟ้อในอนาคตจะไม่กัดกินรายได้จากดอกเบี้ยมากนัก จะนำไปสู่การเพิ่มขึ้นของอัตราดอกเบี้ยที่แท้จริงควบคู่ไปกับการเพิ่มขึ้นของความคาดหวังเงินเฟ้อ

ความไม่สอดคล้องกันระหว่างอัตราดอกเบี้ยที่ระบุไว้สูงกับอัตราเงินเฟ้อที่ลดลง ส่งผลให้อัตราดอกเบี้ยที่แท้จริงในภาคเศรษฐกิจเพิ่มขึ้นอย่างต่อเนื่อง กลไกนี้เองที่เป็นสาเหตุให้นโยบายการเงินโลกเข้มงวดขึ้นตั้งแต่รากฐาน

ปัจจัยสองประการที่ส่งผลให้เกิดอัตราดอกเบี้ยที่แท้จริงสูงเกินไป ได้แก่ ประการแรก ความต้องการเงินทุนที่มากเกินไปอันเนื่องมาจากปัญญาประดิษฐ์ (AI) ซึ่งนำไปสู่การขาดแคลนเงินทุนและราคาที่สูงขึ้น และประการที่สอง การลงทุนของภาครัฐที่มากเกินไป ซึ่งลดปริมาณเงินที่มีอยู่สำหรับการลงทุนภาคเอกชน

ในบริบทของอุปสงค์และอุปทานในตลาดเงินกู้ อัตราดอกเบี้ยที่แท้จริงซึ่งอยู่ในระดับสูงอย่างต่อเนื่องนั้นได้รับการสนับสนุนจากทั้งด้านอุปทานและด้านอุปสงค์:

ด้านอุปทาน (การขาดดุลงบประมาณของรัฐบาลและผลกระทบจากการเบียดบัง): ความตึงเครียดทางภูมิศาสตร์การเมืองที่ต่อเนื่องทำให้รัฐบาลสหรัฐฯ ต้องคงระดับการใช้จ่ายทางการคลังสูงไว้สำหรับด้านการป้องกันประเทศ ความมั่นคง และการแข่งขันทางภูมิศาสตร์การเมือง

รูปแบบ "นโยบายการคลังขนาดใหญ่" นี้ได้ทำให้เงินออมของประเทศลดลงอย่างมาก รัฐบาลซึ่งเปรียบเสมือน "หลุมดำดูดเงิน" ขนาดมหึมาในตลาด ได้ออกหนี้สาธารณะเพิ่มขึ้นอย่างต่อเนื่อง ก่อให้เกิด "ผลกระทบเบียดบัง" ต่อการลงทุนภาคเอกชน และผลักดันอัตราดอกเบี้ยที่แท้จริงให้สูงขึ้นจากฝั่งอุปทาน

ในด้านอุปสงค์ (คลื่นแห่งผลิตภาพจากการปฏิวัติเทคโนโลยี AI): แตกต่างจากภาวะเศรษฐกิจถดถอยแบบดั้งเดิม เศรษฐกิจที่แท้จริงในปัจจุบันกำลังเผชิญกับการปฏิวัติเทคโนโลยีข้ามรุ่นที่นำโดยปัญญาประดิษฐ์ (AI) แม้จะมีต้นทุนทางการเงินสูงเช่นนี้ บริษัทยักษ์ใหญ่ด้านเทคโนโลยีระดับโลกก็ยังคงลงทุนมหาศาล (Capex) เพื่อรักษาความเป็นผู้นำในอุตสาหกรรมในอนาคต ความต้องการสินเชื่อและการลงทุนในเศรษฐกิจที่แท้จริงที่แข็งแกร่งอย่างยิ่งนี้ได้กลายเป็นอุปสรรคสำคัญที่ขัดขวางไม่ให้อัตราดอกเบี้ยที่แท้จริงลดลง

อย่างไรก็ตาม เหตุผลที่การออกพันธบัตรจำนวนมหาศาลของรัฐบาลสหรัฐฯ ไม่ได้ทำให้ตลาดพันธบัตรของรัฐบาลสหรัฐฯ ล่มสลาย แต่กลับช่วยสนับสนุนความแข็งแกร่งของดอลลาร์สหรัฐฯ นั้น มาจากกลไก "การส่งต่อเงินทุน" อันชาญฉลาดภายในแบบจำลองการหลีกเลี่ยงความเสี่ยงระดับโลก เราสามารถเข้าใจแบบแผนการนำเงินทุนกลับประเทศระดับโลกนี้ได้ผ่านมุมมองระดับจุลภาคทั่วไป นั่นคือ ปัญหาของตุรกีในช่วงวิกฤต

เมื่อความขัดแย้งทางภูมิรัฐศาสตร์ทวีความรุนแรงขึ้นและความไม่แน่นอนเพิ่มสูงขึ้นอย่างรวดเร็ว พฤติกรรมในระดับจุลภาคของประเทศต่างๆ เช่น ตุรกี ซึ่งขาดทรัพยากรหลักและค่าเงิน (ลีรา) มีความเสี่ยงที่จะอ่อนค่าลงอย่างมาก จะกลายเป็นส่วนหนึ่งของกลไกทางการเงินระดับโลก

แรงผลักดันสำคัญที่ทำให้ดอลลาร์สหรัฐแข็งค่าขึ้นคือ ตุรกีต้องจ่ายเงินเป็นดอลลาร์สหรัฐ ซึ่งเป็นสกุลเงินแข็งระหว่างประเทศ เพื่อซื้อน้ำมัน ซึ่งเป็นปัจจัยการผลิตที่ไม่เปลี่ยนแปลง ขณะที่ประเทศผู้ผลิตน้ำมันอย่างซาอุดีอาระเบียจะไม่ยอมรับเงินลีรา เนื่องจากมีความเสี่ยงสูงที่จะอ่อนค่า การกระทำของตุรกีและประเทศอื่นๆ ในการขายสกุลเงินของตนเองและซื้อดอลลาร์สหรัฐอย่างบ้าคลั่งในตลาดแลกเปลี่ยนเงินตราต่างประเทศ เป็นภาพสะท้อนพฤติกรรมโดยธรรมชาติของหน่วยงานจำนวนนับไม่ถ้วนทั่วโลกที่หลีกเลี่ยงความเสี่ยง

ความต้องการที่มั่นคงทั่วโลกนี้หมายความว่าดอลลาร์ไม่ได้อ่อนค่าลงในช่วงวิกฤต แต่กำลังซื้อของดอลลาร์กลับเพิ่มขึ้นอย่างมีนัยสำคัญ ซึ่งยิ่งเสริมความแข็งแกร่งให้กับแนวโน้มขาขึ้นของดอลลาร์

การพยุงอัตราผลตอบแทนพันธบัตรกระทรวงการคลังสหรัฐฯ อย่างแข็งขัน (การถ่ายทอดเงินทุน): เพื่อให้ได้เงินสดดอลลาร์สหรัฐที่จำเป็นอย่างเร่งด่วนเพื่อชำระหนี้ให้กับซาอุดีอาระเบีย ตุรกีจึงต้องนำสินทรัพย์พันธบัตรกระทรวงการคลังสหรัฐฯ ที่ตนถือครองอยู่มาขาย

ตามทฤษฎีแล้ว การเทขายครั้งนี้จะส่งผลให้อัตราดอกเบี้ยสูงขึ้น อย่างไรก็ตาม ความขัดแย้งทางภูมิรัฐศาสตร์ยังได้ก่อให้เกิด "พายุแห่งการหลีกเลี่ยงความเสี่ยง" ทั่วโลก โดยกองทุนในยุโรปและมหาเศรษฐีในเอเชียต่างพากันซื้อดอลลาร์และมองหาที่หลบภัยที่ปลอดภัยทั่วโลก พวกเขารีบซื้อพันธบัตรกระทรวงการคลังสหรัฐฯ ที่เพิ่งออกใหม่ซึ่งเสนอขายในราคาลดและให้ผลตอบแทนสูงมากทันที

ต่อมา ซาอุดีอาระเบียได้รับเงินปิโตรดอลลาร์จำนวนมหาศาลจากตุรกี เพื่อรักษาคุณค่าของสินทรัพย์ เงินดอลลาร์เหล่านี้จึงไหลกลับเข้าสู่ระบบของสหรัฐฯ ในที่สุด โดยการซื้อพันธบัตรกระทรวงการคลังสหรัฐฯ หรือฝากไว้ในธนาคารของสหรัฐฯ

วงจรปิดที่ว่า "ตุรกีขายพันธบัตรกระทรวงการคลังสหรัฐฯ เพื่อแลกเป็นดอลลาร์สหรัฐ → เงินทุนจากยุโรป/ซาอุดีอาระเบียเข้าซื้อพันธบัตรกระทรวงการคลังสหรัฐฯ และไหลกลับไปยังสหรัฐอเมริกา" นี้เองที่ช่วยแก้ปัญหาแรงกดดันจากการที่รัฐบาลสหรัฐฯ ออกพันธบัตรจำนวนมากได้อย่างสมบูรณ์แบบ

การไหลเข้าอย่างต่อเนื่องของเงินทุนจากทั่วโลกได้สร้างความต้องการที่แข็งแกร่งและคงที่สำหรับพันธบัตรกระทรวงการคลังสหรัฐฯ ซึ่งท้ายที่สุดแล้วช่วยสนับสนุนการรักษาระดับอัตราดอกเบี้ยที่แท้จริงที่ค่อนข้างสูงและมีความยืดหยุ่นสูงในสหรัฐอเมริกา

เมื่อนำตรรกะทั้งหมดข้างต้นมาเชื่อมโยงกันอย่างราบรื่น จุดสิ้นสุดของการอนุมานทางเศรษฐศาสตร์มหภาคย่อมชี้ไปที่ทองคำ ซึ่งเป็นสินทรัพย์ปลอดภัยระดับโลกมาอย่างยาวนาน

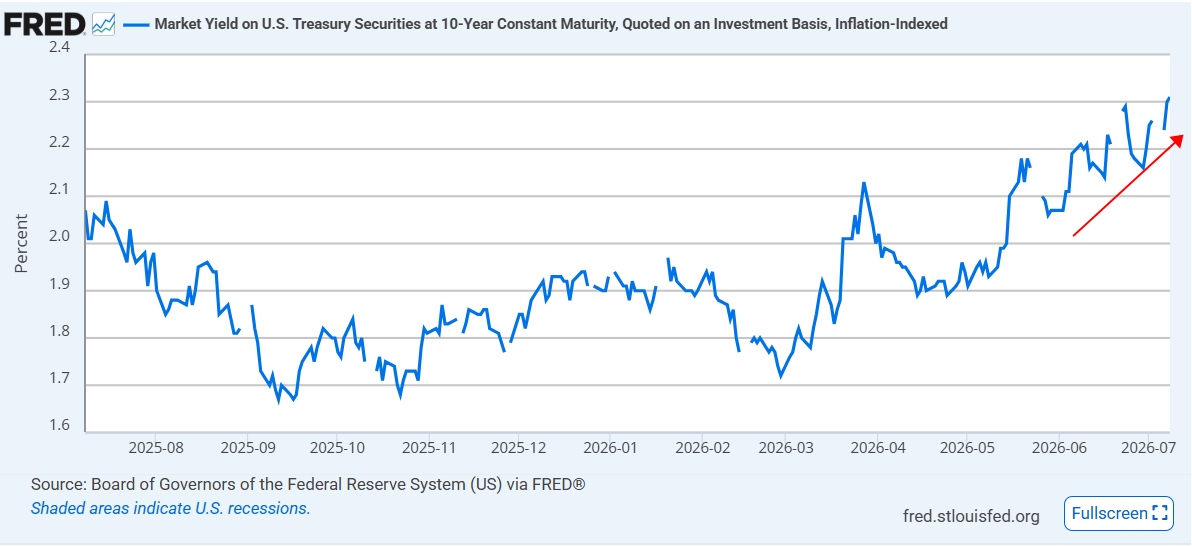

(กราฟแสดงแนวโน้มอัตราดอกเบี้ยที่แท้จริงรายวัน แหล่งที่มา: ธนาคารกลางสหรัฐสาขานิวยอร์ก)

ในความเข้าใจแบบดั้งเดิมที่กระจัดกระจาย ความขัดแย้งทางภูมิรัฐศาสตร์มักถูกมองว่าเป็นตัวเร่งให้ราคาทองคำพุ่งสูงขึ้น อย่างไรก็ตาม ภายใต้กรอบความคิดที่ซับซ้อนของวัฏจักรดอลลาร์โลก ออร่าที่ล้อมรอบทองคำนี้กำลังถูกกดดันอย่างรุนแรงจากอัตราดอกเบี้ยที่แท้จริงที่สูง

เนื่องจากทองคำเป็น "สินทรัพย์ที่ไม่มีดอกเบี้ย" ซึ่งไม่ก่อให้เกิดดอกเบี้ยใดๆ ต้นทุนค่าเสียโอกาสของการถือครองทองคำจึงเท่ากับอัตราดอกเบี้ยที่แท้จริงในตลาด ปัจจุบัน ด้วยปัจจัยต่างๆ เช่น "อัตราเงินเฟ้อที่ชะลอตัวลง การลดการขาดดุลงบประมาณของรัฐบาล ความต้องการลงทุนใน AI ที่แข็งแกร่ง" และ "การนำเงินทุนกลับประเทศในระดับจุลภาคแบบตุรกี" ผลตอบแทนที่แท้จริง (อัตราดอกเบี้ยที่แท้จริง) ของพันธบัตรกระทรวงการคลังสหรัฐฯ ที่ปราศจากความเสี่ยงจึงพุ่งสูงขึ้นอย่างน่าทึ่ง

นี่หมายความว่าต้นทุนค่าเสียโอกาสสำหรับนักลงทุนในการถือครองทองคำเพื่อป้องกันความเสี่ยงจากความเสี่ยงทางภูมิรัฐศาสตร์นั้นสูงมาก เมื่อเทียบกับทองคำที่ไม่ก่อให้เกิดดอกเบี้ยแล้ว "สินทรัพย์ดอลลาร์ที่มีอัตราดอกเบี้ยที่แท้จริงสูง" ซึ่งถูกซื้ออย่างบ้าคลั่งโดยกองทุนปลอดภัยทั่วโลกและกลุ่มปิโตรดอลลาร์ ย่อมให้ผลตอบแทนที่แท้จริงที่ปราศจากความเสี่ยงที่น่าดึงดูดใจกว่าอย่างเห็นได้ชัด

ดังนั้น ภายใต้แรงกดดันสองด้านจากเงินดอลลาร์สหรัฐที่แข็งค่าขึ้นและอัตราดอกเบี้ยที่แท้จริงที่เพิ่มขึ้นอย่างต่อเนื่อง ความน่าดึงดูดใจของทองคำจึงลดลงอย่างเป็นระบบ และราคาทองคำจะผันผวนอย่างรุนแรงและถูกกดดันทางเทคนิคในระดับมหภาคอย่างหลีกเลี่ยงไม่ได้

(กราฟราคาทองคำรายวัน, ที่มา: FX678)

ณ เวลา 21:55 ตามเวลาปักกิ่ง ราคาทองคำสปอตอยู่ที่ 4,100 ดอลลาร์สหรัฐต่อออนซ์

ในทางตรงกันข้าม ตลาดการเงินในปัจจุบันกำลังเผชิญกับภาวะที่ "อัตราดอกเบี้ยที่ระบุไว้สูงและอัตราดอกเบี้ยที่แท้จริงสูง" ซึ่งเกี่ยวพันกับการคาดการณ์ว่าอัตราเงินเฟ้อจะชะลอตัว การกลับมาของเงินทุนที่ปลอดภัยทั่วโลก และการปฏิวัติทางเทคโนโลยีครั้งสำคัญ

เพื่อไขปริศนาเชิงตรรกะที่ซับซ้อนนี้ เราจำเป็นต้องพิจารณาแนวทางการกำหนดนโยบายของธนาคารกลางสหรัฐฯ จากมุมมองระดับมหภาคทั่วโลก และจากมุมมองระดับจุลภาค เช่น "ตุรกีซื้อน้ำมัน" เพื่อดูว่ากลไกของวัฏจักรดอลลาร์โลกหมุนไปอย่างไร

ความไม่สอดคล้องกันระหว่างอัตราดอกเบี้ยที่ระบุไว้กับอัตราเงินเฟ้อที่ชะลอตัว: อัตราดอกเบี้ยที่แท้จริงเพิ่มสูงขึ้นเนื่องจากปรากฏการณ์ฟิชเชอร์

จากมุมมองเศรษฐกิจมหภาคระยะสั้น การเพิ่มขึ้นอย่างต่อเนื่องและระดับสูงของอัตราดอกเบี้ยที่ระบุไว้ในสหรัฐอเมริกาในปัจจุบัน กำลังเผชิญกับสภาพแวดล้อมทางเศรษฐกิจที่เปราะบาง เนื่องจากเส้นทางเดินเรือที่สำคัญ เช่น ช่องแคบฮอร์มุซ ยังคงเปิดอยู่แม้จะมีข้อขัดแย้ง ทำให้เชื้อเพลิงสำหรับการจัดหาพลังงานทั่วโลกยังไม่ถูกจุดติดอย่างเต็มที่ และราคาน้ำมันกลับผันผวนและลดลงจากระดับสูงสุด ปรากฏการณ์นี้ส่งผลโดยตรงต่อการชะลอตัวของความคาดหวังของตลาดต่ออัตราเงินเฟ้อในระยะยาว

ตามสมการของฟิชเชอร์ในเศรษฐศาสตร์มหภาคแบบดั้งเดิม สมการสุดท้ายคือ อัตราดอกเบี้ยที่ระบุไว้เท่ากับอัตราดอกเบี้ยที่แท้จริงลบด้วยความคาดหวังของอัตราเงินเฟ้อ

เมื่อธนาคารกลางสหรัฐฯ คงอัตราดอกเบี้ยที่ระบุไว้ในระดับสูงอย่างมั่นคงเพื่อเสริมสร้างความพยายามในการต่อต้านเงินเฟ้อ การลดลงของความคาดหวังเงินเฟ้อในระยะยาวหมายความว่าอัตราดอกเบี้ยที่สูงในปัจจุบันและข้อเท็จจริงที่ว่าเงินเฟ้อในอนาคตจะไม่กัดกินรายได้จากดอกเบี้ยมากนัก จะนำไปสู่การเพิ่มขึ้นของอัตราดอกเบี้ยที่แท้จริงควบคู่ไปกับการเพิ่มขึ้นของความคาดหวังเงินเฟ้อ

ความไม่สอดคล้องกันระหว่างอัตราดอกเบี้ยที่ระบุไว้สูงกับอัตราเงินเฟ้อที่ลดลง ส่งผลให้อัตราดอกเบี้ยที่แท้จริงในภาคเศรษฐกิจเพิ่มขึ้นอย่างต่อเนื่อง กลไกนี้เองที่เป็นสาเหตุให้นโยบายการเงินโลกเข้มงวดขึ้นตั้งแต่รากฐาน

ความไม่ยืดหยุ่นทางเศรษฐกิจมหภาคทั้งด้านอุปทานและอุปสงค์: ความสอดคล้องกันระหว่างผลกระทบจากการเบียดบังทรัพยากรและการใช้จ่ายด้านทุนปัญญาประดิษฐ์

ปัจจัยสองประการที่ส่งผลให้เกิดอัตราดอกเบี้ยที่แท้จริงสูงเกินไป ได้แก่ ประการแรก ความต้องการเงินทุนที่มากเกินไปอันเนื่องมาจากปัญญาประดิษฐ์ (AI) ซึ่งนำไปสู่การขาดแคลนเงินทุนและราคาที่สูงขึ้น และประการที่สอง การลงทุนของภาครัฐที่มากเกินไป ซึ่งลดปริมาณเงินที่มีอยู่สำหรับการลงทุนภาคเอกชน

ในบริบทของอุปสงค์และอุปทานในตลาดเงินกู้ อัตราดอกเบี้ยที่แท้จริงซึ่งอยู่ในระดับสูงอย่างต่อเนื่องนั้นได้รับการสนับสนุนจากทั้งด้านอุปทานและด้านอุปสงค์:

ด้านอุปทาน (การขาดดุลงบประมาณของรัฐบาลและผลกระทบจากการเบียดบัง): ความตึงเครียดทางภูมิศาสตร์การเมืองที่ต่อเนื่องทำให้รัฐบาลสหรัฐฯ ต้องคงระดับการใช้จ่ายทางการคลังสูงไว้สำหรับด้านการป้องกันประเทศ ความมั่นคง และการแข่งขันทางภูมิศาสตร์การเมือง

รูปแบบ "นโยบายการคลังขนาดใหญ่" นี้ได้ทำให้เงินออมของประเทศลดลงอย่างมาก รัฐบาลซึ่งเปรียบเสมือน "หลุมดำดูดเงิน" ขนาดมหึมาในตลาด ได้ออกหนี้สาธารณะเพิ่มขึ้นอย่างต่อเนื่อง ก่อให้เกิด "ผลกระทบเบียดบัง" ต่อการลงทุนภาคเอกชน และผลักดันอัตราดอกเบี้ยที่แท้จริงให้สูงขึ้นจากฝั่งอุปทาน

ในด้านอุปสงค์ (คลื่นแห่งผลิตภาพจากการปฏิวัติเทคโนโลยี AI): แตกต่างจากภาวะเศรษฐกิจถดถอยแบบดั้งเดิม เศรษฐกิจที่แท้จริงในปัจจุบันกำลังเผชิญกับการปฏิวัติเทคโนโลยีข้ามรุ่นที่นำโดยปัญญาประดิษฐ์ (AI) แม้จะมีต้นทุนทางการเงินสูงเช่นนี้ บริษัทยักษ์ใหญ่ด้านเทคโนโลยีระดับโลกก็ยังคงลงทุนมหาศาล (Capex) เพื่อรักษาความเป็นผู้นำในอุตสาหกรรมในอนาคต ความต้องการสินเชื่อและการลงทุนในเศรษฐกิจที่แท้จริงที่แข็งแกร่งอย่างยิ่งนี้ได้กลายเป็นอุปสรรคสำคัญที่ขัดขวางไม่ให้อัตราดอกเบี้ยที่แท้จริงลดลง

การทำงานร่วมกันของกลไกขนาดเล็ก: รูปแบบการนำเงินทุนกลับประเทศที่เกิดขึ้นจากการซื้อน้ำมันของตุรกี

อย่างไรก็ตาม เหตุผลที่การออกพันธบัตรจำนวนมหาศาลของรัฐบาลสหรัฐฯ ไม่ได้ทำให้ตลาดพันธบัตรของรัฐบาลสหรัฐฯ ล่มสลาย แต่กลับช่วยสนับสนุนความแข็งแกร่งของดอลลาร์สหรัฐฯ นั้น มาจากกลไก "การส่งต่อเงินทุน" อันชาญฉลาดภายในแบบจำลองการหลีกเลี่ยงความเสี่ยงระดับโลก เราสามารถเข้าใจแบบแผนการนำเงินทุนกลับประเทศระดับโลกนี้ได้ผ่านมุมมองระดับจุลภาคทั่วไป นั่นคือ ปัญหาของตุรกีในช่วงวิกฤต

เมื่อความขัดแย้งทางภูมิรัฐศาสตร์ทวีความรุนแรงขึ้นและความไม่แน่นอนเพิ่มสูงขึ้นอย่างรวดเร็ว พฤติกรรมในระดับจุลภาคของประเทศต่างๆ เช่น ตุรกี ซึ่งขาดทรัพยากรหลักและค่าเงิน (ลีรา) มีความเสี่ยงที่จะอ่อนค่าลงอย่างมาก จะกลายเป็นส่วนหนึ่งของกลไกทางการเงินระดับโลก

แรงผลักดันสำคัญที่ทำให้ดอลลาร์สหรัฐแข็งค่าขึ้นคือ ตุรกีต้องจ่ายเงินเป็นดอลลาร์สหรัฐ ซึ่งเป็นสกุลเงินแข็งระหว่างประเทศ เพื่อซื้อน้ำมัน ซึ่งเป็นปัจจัยการผลิตที่ไม่เปลี่ยนแปลง ขณะที่ประเทศผู้ผลิตน้ำมันอย่างซาอุดีอาระเบียจะไม่ยอมรับเงินลีรา เนื่องจากมีความเสี่ยงสูงที่จะอ่อนค่า การกระทำของตุรกีและประเทศอื่นๆ ในการขายสกุลเงินของตนเองและซื้อดอลลาร์สหรัฐอย่างบ้าคลั่งในตลาดแลกเปลี่ยนเงินตราต่างประเทศ เป็นภาพสะท้อนพฤติกรรมโดยธรรมชาติของหน่วยงานจำนวนนับไม่ถ้วนทั่วโลกที่หลีกเลี่ยงความเสี่ยง

ความต้องการที่มั่นคงทั่วโลกนี้หมายความว่าดอลลาร์ไม่ได้อ่อนค่าลงในช่วงวิกฤต แต่กำลังซื้อของดอลลาร์กลับเพิ่มขึ้นอย่างมีนัยสำคัญ ซึ่งยิ่งเสริมความแข็งแกร่งให้กับแนวโน้มขาขึ้นของดอลลาร์

การพยุงอัตราผลตอบแทนพันธบัตรกระทรวงการคลังสหรัฐฯ อย่างแข็งขัน (การถ่ายทอดเงินทุน): เพื่อให้ได้เงินสดดอลลาร์สหรัฐที่จำเป็นอย่างเร่งด่วนเพื่อชำระหนี้ให้กับซาอุดีอาระเบีย ตุรกีจึงต้องนำสินทรัพย์พันธบัตรกระทรวงการคลังสหรัฐฯ ที่ตนถือครองอยู่มาขาย

ตามทฤษฎีแล้ว การเทขายครั้งนี้จะส่งผลให้อัตราดอกเบี้ยสูงขึ้น อย่างไรก็ตาม ความขัดแย้งทางภูมิรัฐศาสตร์ยังได้ก่อให้เกิด "พายุแห่งการหลีกเลี่ยงความเสี่ยง" ทั่วโลก โดยกองทุนในยุโรปและมหาเศรษฐีในเอเชียต่างพากันซื้อดอลลาร์และมองหาที่หลบภัยที่ปลอดภัยทั่วโลก พวกเขารีบซื้อพันธบัตรกระทรวงการคลังสหรัฐฯ ที่เพิ่งออกใหม่ซึ่งเสนอขายในราคาลดและให้ผลตอบแทนสูงมากทันที

ต่อมา ซาอุดีอาระเบียได้รับเงินปิโตรดอลลาร์จำนวนมหาศาลจากตุรกี เพื่อรักษาคุณค่าของสินทรัพย์ เงินดอลลาร์เหล่านี้จึงไหลกลับเข้าสู่ระบบของสหรัฐฯ ในที่สุด โดยการซื้อพันธบัตรกระทรวงการคลังสหรัฐฯ หรือฝากไว้ในธนาคารของสหรัฐฯ

วงจรปิดที่ว่า "ตุรกีขายพันธบัตรกระทรวงการคลังสหรัฐฯ เพื่อแลกเป็นดอลลาร์สหรัฐ → เงินทุนจากยุโรป/ซาอุดีอาระเบียเข้าซื้อพันธบัตรกระทรวงการคลังสหรัฐฯ และไหลกลับไปยังสหรัฐอเมริกา" นี้เองที่ช่วยแก้ปัญหาแรงกดดันจากการที่รัฐบาลสหรัฐฯ ออกพันธบัตรจำนวนมากได้อย่างสมบูรณ์แบบ

การไหลเข้าอย่างต่อเนื่องของเงินทุนจากทั่วโลกได้สร้างความต้องการที่แข็งแกร่งและคงที่สำหรับพันธบัตรกระทรวงการคลังสหรัฐฯ ซึ่งท้ายที่สุดแล้วช่วยสนับสนุนการรักษาระดับอัตราดอกเบี้ยที่แท้จริงที่ค่อนข้างสูงและมีความยืดหยุ่นสูงในสหรัฐอเมริกา

ข้อสรุปเชิงตรรกะ: อัตราดอกเบี้ยที่แท้จริงสูงย่อมส่งผลกระทบต่อมูลค่าของทองคำอย่างหลีกเลี่ยงไม่ได้

เมื่อนำตรรกะทั้งหมดข้างต้นมาเชื่อมโยงกันอย่างราบรื่น จุดสิ้นสุดของการอนุมานทางเศรษฐศาสตร์มหภาคย่อมชี้ไปที่ทองคำ ซึ่งเป็นสินทรัพย์ปลอดภัยระดับโลกมาอย่างยาวนาน

(กราฟแสดงแนวโน้มอัตราดอกเบี้ยที่แท้จริงรายวัน แหล่งที่มา: ธนาคารกลางสหรัฐสาขานิวยอร์ก)

ในความเข้าใจแบบดั้งเดิมที่กระจัดกระจาย ความขัดแย้งทางภูมิรัฐศาสตร์มักถูกมองว่าเป็นตัวเร่งให้ราคาทองคำพุ่งสูงขึ้น อย่างไรก็ตาม ภายใต้กรอบความคิดที่ซับซ้อนของวัฏจักรดอลลาร์โลก ออร่าที่ล้อมรอบทองคำนี้กำลังถูกกดดันอย่างรุนแรงจากอัตราดอกเบี้ยที่แท้จริงที่สูง

เนื่องจากทองคำเป็น "สินทรัพย์ที่ไม่มีดอกเบี้ย" ซึ่งไม่ก่อให้เกิดดอกเบี้ยใดๆ ต้นทุนค่าเสียโอกาสของการถือครองทองคำจึงเท่ากับอัตราดอกเบี้ยที่แท้จริงในตลาด ปัจจุบัน ด้วยปัจจัยต่างๆ เช่น "อัตราเงินเฟ้อที่ชะลอตัวลง การลดการขาดดุลงบประมาณของรัฐบาล ความต้องการลงทุนใน AI ที่แข็งแกร่ง" และ "การนำเงินทุนกลับประเทศในระดับจุลภาคแบบตุรกี" ผลตอบแทนที่แท้จริง (อัตราดอกเบี้ยที่แท้จริง) ของพันธบัตรกระทรวงการคลังสหรัฐฯ ที่ปราศจากความเสี่ยงจึงพุ่งสูงขึ้นอย่างน่าทึ่ง

นี่หมายความว่าต้นทุนค่าเสียโอกาสสำหรับนักลงทุนในการถือครองทองคำเพื่อป้องกันความเสี่ยงจากความเสี่ยงทางภูมิรัฐศาสตร์นั้นสูงมาก เมื่อเทียบกับทองคำที่ไม่ก่อให้เกิดดอกเบี้ยแล้ว "สินทรัพย์ดอลลาร์ที่มีอัตราดอกเบี้ยที่แท้จริงสูง" ซึ่งถูกซื้ออย่างบ้าคลั่งโดยกองทุนปลอดภัยทั่วโลกและกลุ่มปิโตรดอลลาร์ ย่อมให้ผลตอบแทนที่แท้จริงที่ปราศจากความเสี่ยงที่น่าดึงดูดใจกว่าอย่างเห็นได้ชัด

ดังนั้น ภายใต้แรงกดดันสองด้านจากเงินดอลลาร์สหรัฐที่แข็งค่าขึ้นและอัตราดอกเบี้ยที่แท้จริงที่เพิ่มขึ้นอย่างต่อเนื่อง ความน่าดึงดูดใจของทองคำจึงลดลงอย่างเป็นระบบ และราคาทองคำจะผันผวนอย่างรุนแรงและถูกกดดันทางเทคนิคในระดับมหภาคอย่างหลีกเลี่ยงไม่ได้

(กราฟราคาทองคำรายวัน, ที่มา: FX678)

ณ เวลา 21:55 ตามเวลาปักกิ่ง ราคาทองคำสปอตอยู่ที่ 4,100 ดอลลาร์สหรัฐต่อออนซ์

- ข้อควรระวังและข้อยกเว้นความรับผิดชอบ

- การลงทุนมีความเสี่ยง กรุณาพิจารณาให้รอบคอบ ข้อมูลในบทความนี้ใช้เพื่ออ้างอิงเท่านั้น ไม่ใช่คำแนะนำในการลงทุนส่วนบุคคล และไม่ได้พิจารณาเป้าหมายการลงทุน พฤติกรรมทางการเงิน หรือความต้องการเฉพาะของผู้ใช้บางราย การลงทุนโดยอ้างอิงจากบทความนี้เป็นความรับผิดชอบของผู้ลงทุนเอง